Muitas fintechs começam com uma missão que aborda um problema. Quer se trate da exclusão financeira ou simplesmente da resolução das desigualdades do sistema financeiro, a fintech nasceu da inovação e do desafio ao status quo.

O sonho da fintech levou o setor longe. Apesar da recente queda no financiamento de capital de risco, o financiamento global de fintech cresceu a um ritmo taxa de 12% nos últimos cinco anos. O impacto do sucesso e amadurecimento do setor reflete-se na sua adoção pelas empresas tradicionais e nas mudanças no cenário regulatório.

Contudo, o impacto tangível do sector na economia em geral raramente é medido. Há uma sensação de que as empresas individuais estão a fazer a diferença, mas o setor fintech muitas vezes tem pouca investigação para apoiar a sua afirmação de que está a trabalhar “para o bem”.

Um estudo liderado pela Innovate Finance e pela Accenture teve como objetivo medir o impacto da indústria fintech do Reino Unido na economia do Reino Unido. Utilizando os Objectivos de Desenvolvimento Sustentável da ONU, o estudo mediu o impacto das fintechs em áreas de produtividade, paz, alcance de objectivos climáticos e inclusão.

“A melhor, e talvez a única, oportunidade que temos como sociedade para resolver alguns dos maiores desafios do mundo residirá na mobilização do sector privado como uma força para o bem”, disse Kimberley Abbott, CEO da Vested Impact, que realizou o análise. “Mas para fazer isso de forma eficaz, precisamos ir além de apenas observar como as empresas se comportam e, em vez disso, olhar para os impactos positivos, negativos e indiretos que as atividades, produtos e serviços de uma empresa têm nas sociedades e no ambiente que nos rodeia; apoiado por dados e ciência.”

Embora tenha constatado que as fintechs realmente fizeram a diferença em algumas áreas, outras ainda tinham muito a desejar.

Um impacto positivo

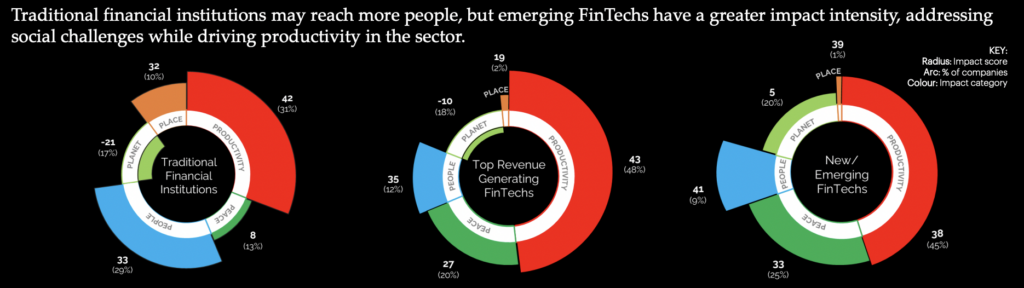

No geral, o setor fintech do Reino Unido obteve uma classificação de impacto líquido de 49, ligeiramente superior à obtida pelos Mercados de Capitais, mas em Serviços de Telecomunicações e Serviços de Educação. A maioria (60%) das fintechs pesquisadas tem um impacto médio, com 37% sendo consideradas contribuidoras de alto impacto.

A principal área de impacto foi a produtividade. A maior parte do setor fintech contribuiu positivamente para a produtividade da economia do Reino Unido, criando empregos e melhorando o acesso das PME ao financiamento. Além disso, verificou-se que contribuem grandemente para o estabelecimento de novas infraestruturas, especialmente como utilizadores de serviços bancários abertos, apesar dos desafios mais amplos para a adoção.

“A UK FinTech emprega atualmente mais de 200,000 pessoas através de mais de 3,400 empresas únicas, cada uma motivada pela sua missão de criar soluções inovadoras para tornar os serviços financeiros mais eficazes e melhores para todos”, disse Janine Hirt, CEO da Innovate Finance.

De acordo com a investigação, um contribuidor significativo para o impacto da produtividade do sector é o seu foco na inovação. Descobriu-se que as Fintechs permitem o funcionamento eficiente de outros negócios, proporcionando acesso alternativo a produtos financeiros.

As Fintechs também contribuíram para a criação de uma economia estável. Descobriu-se que 26% das fintechs têm um “impacto significativo na segurança, responsabilização e legitimidade dos fluxos financeiros” e XNUMX% melhoraram a transparência das instituições.

Sala para Melhoria

Embora o impacto da produtividade das fintechs tenha sido altamente representado, quando se tratava de desafios sociais mais amplos, havia muito a desejar. Segundo o relatório, 19% das fintechs têm algum tipo de impacto negativo nas pessoas. Isto manifesta-se de diversas formas, desde a exposição dos consumidores a riscos novos e não regulamentados até à perpetuação da falta de diversidade através de contratações desfocadas.

“Não há dúvida de que o setor FinTech do Reino Unido se esforçou para ajudar a sociedade a navegar por níveis de mudança sem precedentes nos últimos anos, seja facilitando pagamentos mais fáceis, melhorando a transparência do investimento sustentável ou impulsionando a inclusão financeira”, disse Graham Cressey, London FinTech da Accenture. Diretor do Laboratório de Inovação. “No entanto, ainda existem barreiras a uma representação mais justa na indústria, que a impedem de atingir todo o seu potencial.”

Áreas significativas de desigualdade continuam por resolver, a começar pelo emprego do próprio sector. A disparidade de género no setor fintech do Reino Unido é maior do que nas finanças tradicionais, com apenas 28% da sua força de trabalho identificada como feminina. Nos escalões mais elevados das empresas, a representação reduz significativamente, com as mulheres a ocuparem apenas 10% dos assentos nos conselhos de administração das fintech.

“O setor continua a ser uma indústria dominada por homens, com dados que mostram claramente que está atrás das médias nacionais no que diz respeito ao número de mulheres como diretoras, ao número de fintechs lideradas por mulheres e, de forma particularmente desanimadora, que as empresas de fintech lideradas por mulheres têm significativamente menos probabilidade de garantir investimento privado do que noutros sectores. Embora o setor fintech seja claramente uma história de sucesso económico, não é uma história de crescimento inclusivo”, disse Alex Craven, cofundador da Data City

O relatório afirmou que esta falta de diversidade poderia impactar o desenvolvimento contínuo do setor. Num setor impulsionado pela inovação, uma maior diversidade de ideias teria potencial para acrescentar valor.

Apesar de muitas fintechs se concentrarem na melhoria da inclusão financeira, o estudo concluiu que a taxa de impacto foi diminuída pelo aumento dos desafios económicos que poderiam exacerbar o crescimento do mercado mal servido. As práticas de crédito ainda eram consideradas como exacerbadoras da desigualdade, e uma taxa lenta de envolvimento em sectores, como as remessas, foi considerada inadequada.

As metas ambientais foram consideradas as mais mal abordadas pelas fintechs do setor. O crescimento do investimento de impacto e da sensibilização dos consumidores para as questões climáticas pouco fez para melhorar o impacto do setor fintech do Reino Unido. Embora as empresas tenham demonstrado vontade de reduzir as suas emissões, poucas se envolveram nas implicações das suas práticas.

Embora algumas fintechs tenham tido um impacto significativo em áreas como a transparência ESG, a dependência de combustíveis fósseis e de elevados níveis de água para abastecer a indústria prejudica o seu impacto. Além disso, o relatório concluiu que as emissões associadas às atividades de instituições, investimentos, empréstimos e subscrição são, em média, mais de 700 vezes superiores às emissões diretas provenientes das suas operações diárias.

RELACIONADO: Oportunidade de Escopo Três da Fintech

O Contexto - O Foco do Governo do Reino Unido nos Vetores de Impacto

No entanto, o impacto não acontece no vácuo, e uma visão dos movimentos governamentais pode explicar a deficiência de impacto das fintech em determinadas áreas.

Apesar da maior sensibilização e envolvimento dos consumidores do Reino Unido na consecução dos objectivos climáticos, o governo do Reino Unido tomou medidas que contradizem o sentimento público. Em 2022, o tribunal superior decidiu contra funcionários do governo, afirmando que a sua estratégia de impacto climático “não era adequada à finalidade” eacusou detalhes insuficientes sobre como as metas seriam alcançadas. Desde então, o primeiro-ministro Rishi Sunak tem sido criticado pela sua abordagem às políticas verdes, anunciando mudanças que enfraqueceriam a abordagem do Reino Unido.

As medidas para melhorar a diversidade e a inclusão da economia foram mais focadas, levando à encomenda de vários relatórios que avaliam o seu estado atual. Organismos governamentais individuais publicaram estratégias de diversidade para as suas próprias forças de trabalho, incentivando outros a fazer o mesmo. No entanto, para impulsionar a inclusão em disciplinas STEM, que alimentam diretamente as fintech, muitos acharam que sua estratégia era insuficiente.

O relatório Fintech Impact identificou razões para parte da falta de impacto das fintech, que podem derivar da sua dimensão comparativa. Concluiu que 70% das fintechs tinham um efeito baixo, indicando que a falta de escala pode ser uma barreira à sua concretização do impacto. Eles descobriram que as parcerias e a colaboração poderiam ser fundamentais para resolver esta deficiência.

“Através da colaboração entre setores e de uma sólida compreensão da tecnologia, dos dados e de como medir o que é importante, a FinTech do Reino Unido pode continuar a liderar o caminho e trazer mudanças ainda mais positivas em parceria com a indústria mais ampla de serviços financeiros”, concluiu Hirt.

RELACIONADO: O Reino Unido ainda é um foco de inovação em fintech?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- :tem

- :é

- :não

- $UP

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- acadêmico

- Accenture

- Acesso

- Segundo

- responsabilidade

- atividades

- adicionar

- Adição

- endereçado

- endereços

- Adoção

- contra

- alex

- Todos os Produtos

- tb

- alternativa

- an

- análise

- e

- Anunciando

- abordagem

- SOMOS

- ÁREA

- áreas

- por aí

- AS

- Avaliando

- associado

- At

- avatar

- média

- consciência

- em caminho duplo

- Apoiado

- Bancário

- barreira

- barreiras

- BE

- sido

- atrás

- MELHOR

- Melhor

- Pós

- borda

- corpos

- pino

- impulsionar

- nascido

- Break

- trazer

- mais amplo

- negócios

- mas a

- by

- veio

- CAN

- capital

- Mercados capitais

- Oportunidades

- transportado

- Centralização de

- Chefe executivo

- certo

- desafios

- desafiante

- chance

- alterar

- Alterações

- reivindicar

- claramente

- Clima

- Co-fundador

- código

- Café

- colaboração

- cor

- como

- vem

- Empresas

- Empresa

- Concluído

- consumidor

- Consumidores

- continuar

- continuou

- contribuir

- contribuinte

- contribuintes

- poderia

- Tribunal de

- crio

- Criar

- crédito

- Atual

- Estado atual

- Atualmente

- diariamente

- dados,

- entregando

- Dependência

- desejado

- Apesar de

- Desenvolvimento

- diferença

- digitalização

- diretamente

- diretamente

- Diretor

- Administração

- Diversidade

- Diversidade e inclusão

- do

- Não faz

- feito

- duvido

- seu "Sonho"

- distância

- dirigido

- Acionadores

- Cair

- durante

- cada

- mais fácil

- Econômico

- economia

- Educação

- efeito

- Eficaz

- efetivamente

- eficiente

- emissões

- emprego

- emprega

- permitir

- animador

- COMPROMETIMENTO

- noivando

- Meio Ambiente

- ESG

- estabelecimento

- Éter (ETH)

- Mesmo

- exacerbar

- existir

- Explicação

- facilitando

- mais justo

- longe

- feminina

- poucos

- financiar

- financeiro

- inclusão financeira

- produtos financeiros

- serviços financeiros

- FinTech

- Financiamento Fintech

- inovação fintech

- fintechs

- caber

- cinco

- Fluxos

- Foco

- focado

- focando

- Escolha

- força

- formulário

- formas

- fóssil

- combustíveis fósseis

- encontrado

- da

- FT

- combustíveis

- cheio

- financiamento

- lacuna

- Gênero

- Global

- Objetivos

- Bom estado, com sinais de uso

- tem

- Governo

- Funcionários do governo

- Graham

- maior

- grandemente

- Verde

- crescido

- Growth

- tinha

- acontecer

- Ter

- ajudar

- sua experiência

- Alta

- superior

- altamente

- Contratando

- sua

- segurando

- pairar

- Como funciona o dobrador de carta de canal

- Como Negociar

- Contudo

- HTTPS

- i

- idéias

- identificado

- identificar

- Impacto

- Investimento de Impacto

- Impacto

- implicações

- melhorar

- melhorado

- melhorar

- in

- Em outra

- inclusão

- Inclusivo

- aumentou

- indicador

- Individual

- indústria

- da indústria

- Desigualdade

- Infraestrutura

- inovar

- Inove em finanças

- Inovação

- Laboratório de Inovação

- inovadores

- em vez disso

- instituições

- interesse

- para dentro

- investir

- investimento

- questões

- IT

- ESTÁ

- se

- Empregos

- jornalista

- jpg

- apenas por

- Chave

- laboratório

- Falta

- paisagem

- leigo

- conduzir

- principal

- Leads

- levou

- esquerda

- legitimidade

- empréstimo

- menos

- níveis

- Provável

- Limitado

- pequeno

- London

- olhar

- procurando

- lote

- Baixo

- moldadas

- a Principal

- Maioria

- fazer

- Fazendo

- dominada pelos homens

- muitos

- mercado

- Mercados

- Matéria

- max-width

- Posso..

- McKinsey

- a medida

- medido

- medição

- média

- conheceu

- ministro

- Missão

- mais

- mover

- movimentos

- múltiplo

- Nacional

- Navegar

- você merece...

- negativo

- líquido

- Novo

- notícias

- nexo

- não

- nenhum

- normal

- número

- números

- objetivos

- of

- funcionários

- frequentemente

- on

- só

- aberto

- banca aberta

- Operações

- or

- Outros

- Outros

- Fora

- Acima de

- próprio

- parlamento

- particularmente

- Google Cloud

- parcerias

- passado

- pagamentos

- paz

- Pessoas

- por cento

- possivelmente

- Avião

- platão

- Inteligência de Dados Platão

- PlatãoData

- Podcast

- políticas

- positivo

- potencial

- poder

- práticas

- impedindo

- Prime

- primeiro ministro

- privado

- setor privado

- Problema

- produtividade

- Produtos

- fornecendo

- público

- publicado

- variando

- fileiras

- rápido

- raramente

- Taxa

- classificação

- chegando

- razões

- recentemente

- reduzir

- reduz

- reguladores

- paisagem regulatória

- permanecem

- permanece

- Remessas

- Denunciar

- Relatórios

- representação

- representado

- pesquisa

- RISHI SUNAK

- riscos

- governado

- corrida

- s

- Segurança

- Dito

- mesmo

- Escala

- Ciência

- escopo

- setor

- Setores

- seguro

- visto

- sentido

- sentimento

- Serviços

- conjunto

- ela

- mostrou

- mostrando

- periodo

- de forma considerável

- desde

- Tamanho

- lento

- EMS

- social

- Sociedade

- sólido

- Soluções

- RESOLVER

- Resolvendo

- alguns

- fonte

- palmo

- estável

- começo

- Comece

- Estado

- estabelecido

- declarando

- Status

- haste

- Passos

- Ainda

- História

- estratégias

- Estratégia

- Estudo

- sucesso

- HISTÓRIA DE SUCESSO

- tal

- inquiridas

- sustentável

- Desenvolvimento sustentável

- Investimento Sustentável

- tangível

- Tecnologia

- telecom

- do que

- que

- A

- do Reino Unido

- deles

- Lá.

- deles

- isto

- três

- Através da

- vezes

- para

- tópico

- tradicional

- finanças tradicionais

- Transparência

- Uk

- Governo do Reino Unido

- para

- desassistido

- compreender

- compreensão

- underwriting

- único

- sem precedente

- us

- usuários

- utilização

- Vácuo

- valor

- VC

- Financiamento VC

- Ver

- foi

- Água

- Caminho..

- we

- Site

- foram

- O Quê

- quando

- se

- qual

- enquanto

- Enquanto

- mais largo

- precisarão

- Boa vontade

- de

- dentro

- Mulher

- Força de trabalho

- trabalhar

- do mundo

- o pior

- seria

- anos

- zefirnet