Em novembro de 2015, Rob Law e eu fundamos Pagamento Diário no meu porão. Em um quadro branco de segunda mão encostado na parede, Rob, Andrew Yoo (Desenvolvedor 1), meu cachorro Jack e eu derivamos as principais fórmulas que precisávamos para movimentar dinheiro antes do dia do pagamento e, mais importante, o código de como receber o pagamento voltar. Começámos com um problema simples de resolver – os trabalhadores precisam de ter acesso ao salário que ganharam antes do dia do pagamento porque é o seu dinheiro. Cada decisão de negócios, decisão de produto, decisão de engenharia, decisão de marketing e decisão regulatória que tomamos encontrou sua estrela norte neste princípio fundamental: o dinheiro é seu e você deve ter controle total sobre ele.

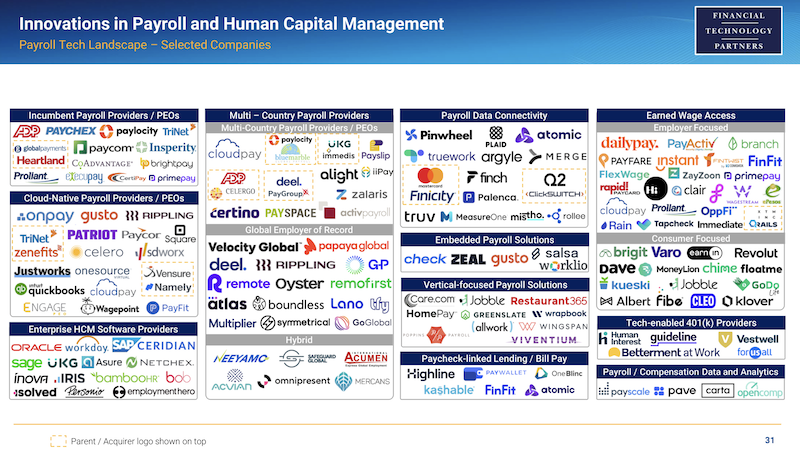

Oito anos depois, o pagamento sob demanda e o acesso aos salários ganhos constituem uma indústria própria. De acordo com Parceiros FT, existem 35 empresas nos Estados Unidos que oferecem pagamento sob demanda como uma oferta independente. Agora se tornou uma categoria própria em tecnologia financeira e gestão de capital humano.

Fonte: Parceiros FT

O pagamento sob demanda foi adotado pelas principais empresas de folha de pagamento e fornecedores de HCM, como ADP e Ceridiano. Pela contagem, 10 das 10 principais empresas de HCM têm algum tipo de oferta e/ou parceria com um dos fornecedores de soluções. Estendeu-se até mesmo a grandes instituições financeiras como JPMorgan, Citizens Bank, PNC, US Banke outros, que reconheceram a importância do pagamento sob demanda e o incorporaram em seu conjunto de ofertas. Há alguns meses, colaborei com o professor Marshall Lux, da Universidade de Harvard, sobre a situação do mercado de pagamentos sob demanda. A equipe de Harvard concluiu que 4 de 10 os trabalhadores de baixa renda agora têm acesso a algum tipo de provedor de pagamento sob demanda. Verdadeiramente surpreendente.

Hoje, acredito que a indústria de pagamentos sob demanda está num ponto de inflexão crítico. Por um lado, antes das férias, eu estava tomando café com o presidente de uma empresa Fortune 100 que começou a oferecer pagamentos sob demanda há dois anos. Ele observou levianamente: “O pagamento sob demanda é mesa de apostas neste ponto. Todo empregador está oferecendo isso.” Ao mesmo tempo, reguladores e legisladores começaram a articular posições de que a oferta de pagamento sob demanda é uma forma de atividade de empréstimo não licenciada, que, se codificado, impediria o crescimento de um serviço crítico para trabalhadores de baixos rendimentos.

Estamos em um momento importante agora. É um momento para fazer uma pausa, fazer um balanço e traçar o rumo para o futuro desta importante indústria. É aqui que vejo a indústria indo:

- Os reguladores verão que os salários ganhos são apenas o seu dinheiro

Qualquer mudança nos negócios que transforme o setor normalmente requer um grande avanço tecnológico. Caso contrário, essa inovação já teria acontecido. O pagamento sob demanda não é diferente.

É um profundo equívoco pensar que a novidade ou o avanço nesta indústria seja o ato de um consumidor receber dinheiro antes do dia do pagamento. Apesar do nome “pagamento sob demanda” ou “acesso ao salário ganho”, esta indústria não visa que os consumidores recebam dinheiro. Deixe-me explicar com uma analogia mais familiar: quando você vai a um caixa eletrônico e saca US$ 100 de sua conta corrente, você se maravilha com o fato de agora ter US$ 100 em dinheiro? Claro que não. Tirar seu próprio dinheiro de sua conta corrente é um direito trivial, mundano e esperado. É inerente a uma conta corrente. O que é mais interessante é como o dinheiro entrou na sua conta corrente. Agora, voltando ao nosso contexto, o verdadeiro “produto” por trás do pagamento sob demanda é não o ato de receber dinheiro. É antes como é que o consumidor sabia quanto eram os seus salários auferidos acessíveis. Êxtase é o produto. Êxtase é a inovação.

No DailyPay, chamamos esse avanço tecnológico de Saldo de pagamento, criamos um saldo de conta totalmente novo. Pela primeira vez, poderíamos usar a tecnologia e a engenharia financeira para refletir com precisão o valor do salário líquido que um funcionário recebeu. Antes disso, essas informações existiam apenas em dados não construídos em vários sistemas de RH de um empregador. O problema canônico de tecnologia e sistemas em um empregador é que ele usa um fornecedor para Tempo e Presença e um fornecedor diferente para Folha de Pagamento ou sistema de registro. Além disso, esses dados não foram auditados nem verificados durante o período de pagamento real, antes do período de processamento da folha de pagamento, momento em que o Departamento de Folha de Pagamento da empresa precisaria fazer malabarismos entre vários sistemas e verificar/auditar os dados subjacentes para executar a folha de pagamento final para aquele semana.

Para criar um saldo preciso e totalmente provisionado no qual um trabalhador possa confiar como “dinheiro no banco”, é preciso descobrir como superar esse problema de não interoperabilidade de dados e então assumir o risco de que esses cálculos sejam precisos, enquanto também garantindo financiamento contingente para respaldar esse saldo salarial. Este foi um problema extremamente difícil de resolver, mas felizmente trabalhei com pessoas brilhantes como Konstantin Getmanchuk (Chefe de Produto) para resolvê-lo e criar uma indústria inteira. É por isso que o Saldo Salarial foi nomeado um dos As melhores invenções da Time em 2021.

O Saldo Salarial (Fonte: DailyPay)

Toda essa história pretende fornecer a base para o seguinte truísmo: o Saldo Salarial is o dinheiro do consumidor e, portanto, qualquer saque desse saldo salarial é análogo ao fato de o consumidor retirar dinheiro de sua própria conta corrente. Por exemplo: digamos que uma funcionária relatou que trabalhou oito horas hoje e recebe US$ 21 por hora. Esse funcionário mora em Oregon, tem duas penhoras para impostos atrasados e pensão alimentícia, e também tem o hábito de esquecer de marcar o ponto para o almoço não remunerado. Para estabelecer quais são os seus ganhos “verdadeiros” ou “líquidos” naquele dia, é preciso levar em conta todos esses fatores em tempo real. E então, para disponibilizar esse dinheiro 24 horas por dia, 7 dias por semana, é preciso subscrever e financiar esse cálculo. Isso é muito difícil de fazer. Mas através do aproveitamento de tecnologia financeira complexa, pode-se “criar um equilíbrio” a partir de dados não construídos que de outra forma não existem hoje.

É preciso primeiro entender o Saldo Salarial como um produto para entender que o acesso a uma parte desse saldo não é um empréstimo. Sob nenhuma circunstância algum de vocês consideraria retirar dinheiro de sua própria conta corrente como um empréstimo. Quero dizer, por que você faria isso? É o seu dinheiro. Para ser intelectualmente honesto, na verdade é o oposto de contrair um empréstimo. Tirar dinheiro da sua conta corrente é uma derrota de um empréstimo que Você realmente fizeram ao banco. Quando você deposita US$ 1,000 em sua conta corrente, você está tecnicamente emprestando US$ 1,000 ao banco. Você é tecnicamente um credor do banco. O número que você vê exibido no saldo da sua conta corrente é tecnicamente o dinheiro que o banco deve Você. E se você sacar US$ 100 de sua conta corrente, você reduziu o valor devido para US$ 900.

Agora vamos passar para o salário ganho. Este é o dinheiro que lhe é devido. Soa familiar? Como trabalhador, você é tecnicamente um credor do empregador. Você já tem um “saldo salarial”. Ele simplesmente permanece sem financiamento para o empregador na forma de dados não construídos. O avanço tecnológico foi codificar e consolidar esse número numa balança digital, num ativo digital. Então, e somente então, o saldo poderá ser acessado. E assim como tirar dinheiro do seu contracheque é mundano e trivial, tirar dinheiro do seu saldo salarial é igualmente mundano e sob nenhuma circunstância uma transação de empréstimo.

Como o Saldo Salarial já é o dinheiro do consumidor, é mais parecido com o saldo de uma conta corrente. Como tal, os pagamentos do Saldo Salarial são como um consumidor retirando dinheiro da sua própria conta corrente, e não um empréstimo. A aceitação regulamentar deste facto é crucial para continuar a expandir este benefício tão necessário aos consumidores em todo o mundo.

- O pagamento sob demanda será eventualmente oferecido a 7.8 bilhões de pessoas

Embora os mercados internacionais tenham regimes de folha de pagamento marcadamente diferentes, o acesso ao pagamento em tempo real tornar-se-á cada vez mais um desafio em todo o mundo. A expansão do pagamento a pedido para uma oferta global começou, sem surpresa, com empresas globais que o ofereceram aos seus funcionários norte-americanos que o desejam em toda a sua força de trabalho global. Mas agora expandiu-se para mais de 100 provedores de pagamento sob demanda em todo o mundo, oferecendo pagamento sob demanda em suas respectivas regiões.

Tenho um lugar na primeira fila para a expansão do pagamento sob demanda em todo o mundo através da minha função como consultor de cada uma das maiores empresas de pagamento sob demanda nas três principais regiões do mundo. Na Ásia, onde existem altas taxas de não-bancarizados/sub-bancarizados, Relógio de pagamento contratou centenas de empregadores (e continua aumentando) em toda a região, incluindo na Malásia, Filipinas, Coreia, etc. Na Europa, onde a folha de pagamento mensal é muitas vezes a norma, Rosaly's a oferta digital está ajudando o 6 em cada 10 trabalhadores que vivem de salário em salário. E na América Latina, Fluxo de Pagamentos está crescendo exponencialmente à medida que contrata os maiores empregadores da região, como Telefonica e Mango. Por mais crítico que seja o pagamento a pedido nos Estados Unidos, é ainda mais essencial a nível internacional, onde os ciclos salariais, as taxas de pobreza, as taxas de empréstimo predatórias e o acesso bancário tendem a ser piores. É emocionante impulsionar o pagamento a pedido desde a sua infância em cada um destes continentes e observar estas empresas incríveis cumprirem a sua visão de servir os mais vulneráveis nas suas regiões.

- A indústria irá – e deve – expandir-se para além do acesso ao salário, para a criação de riqueza a longo prazo

No DailyPay, criamos o Saldo Salarial para ser um ativo de mudança de vida para os trabalhadores. A propriedade mais valiosa do Saldo Salarial é a sua liquidez. Como um ativo, o que dá poder ao Saldo de Pagamento é que você pode acessá-lo e gastá-lo instantaneamente, como faria com o dinheiro de sua conta corrente. É por isso que milhões de pessoas podem agora parar de depender do cheque especial e dos empréstimos consignados para pagar as contas do dia a dia, economizando mais de $ 600 por ano em média. Este é o poder de aproveitar a tecnologia financeira para criar e distribuir um novo ativo.

Na minha próxima empresa Laboratórios de Sal, criamos um ativo para permitir que os trabalhadores vão além do pagamento de contas. Se o Saldo Salarial for a Conta Corrente do trabalhador horista, seu Saldo Saldo será sua Conta Poupança. Na Salt Labs, nossa tecnologia produz um ativo cuja maior propriedade é a sua não-fungibilidade, ou do seu não- transferibilidade. A diferença nos nomes dos produtos – Pay Balance versus Salt Balance – capta totalmente essa diferença. Seu pagamento is algo que você deve poder acessar imediatamente. Seu sal não é. O seu Sal permite poupanças porque a sua própria natureza é que é não gastável no primeiro dia, mas preserva seu trabalho para o futuro.

O equilíbrio do sal

Há uma crise crescente de poupança para os trabalhadores com rendimentos baixos e moderados, que afecta as famílias, as comunidades e os locais de trabalho. Pode-se observar isto em todos os níveis do espectro da poupança. Os trabalhadores não podem poupar para o curto prazo: os trabalhadores que ganham menos de 60 mil dólares têm uma média taxa de poupança de 2% negativos, não deixando nada (ou valores negativos) para despesas inesperadas ou uma compra discricionária como um presente de aniversário de um parente. No médio prazo, um impressionante 81% das famílias americanas relatam estar em situação pior do que há 12 meses. No longo prazo, o valor médio da conta de reforma da faixa etária com mais de 65 anos é zero (graças ao quartil superior, a média é de US$ 176 mil; caso contrário, seria negativa). Apesar de quatro décadas de expansão do acesso ao 401(k), dois terços dos trabalhadores com rendimentos baixos e moderados não podem pagar as contribuições iniciais devido à incapacidade de reduzir o salário hoje para o futuro.

O futuro do pagamento sob demanda está em aproveitar o melhor de sua oferta – acesso, instante, transparência e simplicidade – e aplicar essas propriedades do produto à próxima etapa da jornada do funcionário – poupança e criação de riqueza. Os objetivos financeiros de um funcionário – e, por extensão, a tecnologia disponibilizada a eles – devem levar o funcionário a ir além do pagamento de contas. Embora extremamente importante, a próxima parte da jornada do funcionário é construir poupanças, saúde financeira e cumprir metas de médio e longo prazo.

Como indústria de tecnologia financeira, temos uma oportunidade – até mesmo uma responsabilidade – de impactar radicalmente a saúde financeira a longo prazo de toda uma geração de trabalhadores. Levo esse chamado muito a sério.

Quem está comigo.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.fintechnexus.com/the-future-of-on-demand-pay-and-earned-wage-access/

- :tem

- :é

- :não

- :onde

- $UP

- 000

- 1

- 10

- 100

- 12

- de 12 meses

- 2015

- 35%

- 7

- 8

- a

- Capaz

- Sobre

- aceitação

- Acesso

- acessadas

- acessível

- acessando

- realizando

- Segundo

- Conta

- preciso

- exatamente

- em

- Aja

- real

- Adicionalmente

- adotado

- adp

- assessor

- contra

- idade

- atrás

- aparentado

- Todos os Produtos

- já

- tb

- surpreendente

- América

- americano

- quantidade

- quantidades

- an

- e

- Andrew

- qualquer

- app

- Aplicar

- SOMOS

- por aí

- AS

- Ásia

- ativo

- assombroso

- At

- ATM

- comparecimento

- disponível

- avatar

- média

- em caminho duplo

- fundo

- Equilíbrio

- Bank

- Bancário

- base

- BE

- Porque

- tornam-se

- sido

- antes

- começou

- começou

- atrás

- ser

- Acreditar

- beneficiar

- MELHOR

- entre

- Pós

- O maior

- bilhão

- Contas inclusas

- pino

- suporte

- avanço

- brilhante

- Prédio

- negócio

- empresário

- mas a

- by

- Cálculo

- chamado

- chamada

- CAN

- não podes

- capital

- capturas

- cartão

- dinheiro

- Categoria

- Centralização de

- Chefe executivo

- alterar

- mudança

- de cores

- a verificação

- Conta corrente

- criança

- circunstâncias

- Relógio

- código

- codificado

- Café

- colaborou

- cor

- Comunidades

- Empresas

- Empresa

- Empresa

- completar

- integrações

- cálculos

- Concluído

- Considerar

- consolidando

- consumidor

- Consumidores

- contexto

- continuar

- contribuições

- ao controle

- poderia

- contar

- contando

- curso

- crio

- criado

- criação

- criador

- credor

- crise

- crítico

- crucial

- Atualmente

- ciclos

- Pagamento Diário

- dados,

- dia

- Débito

- Cartão de débito

- décadas

- decisão

- Demanda

- Departamento

- depositar

- Derivado

- Apesar de

- Developer

- DID

- diferença

- diferente

- digital

- Ativo digital

- discricionário

- exibido

- disruptivo

- distribuir

- do

- parece

- Cachorro

- não

- distância

- durante

- cada

- ganhou

- salário ganho

- Ganhos

- oito

- Empregado

- colaboradores

- empregadores

- permitir

- permite

- Engenharia

- Todo

- inteiramente

- Empreendedor

- EPI

- igualmente

- essencial

- estabelecer

- etc.

- Éter (ETH)

- Europa

- Mesmo

- eventualmente

- SEMPRE

- Cada

- cotidiano

- em toda parte

- exemplo

- emocionante

- existir

- Expandir

- expandido

- expansão

- expansão

- esperado

- despesas

- Explicação

- exponencialmente

- opção

- extensão

- extremamente

- fato

- fatores

- familiar

- famílias

- poucos

- Figura

- final

- financeiro

- objetivos financeiros

- saúde financeira

- Instituições financeiras

- tecnologia financeira

- FinTech

- Primeiro nome

- primeira vez

- seguinte

- Escolha

- formulário

- Fortune

- encontrado

- Fundacional

- fundador

- Fundadora e CEO

- quatro

- Sexta-feira

- da

- frente

- FT

- Cumprir

- totalmente

- fundo

- financiamento

- futuro

- geração

- ter

- obtendo

- dá

- Global

- globo

- Go

- Objetivos

- tem

- maior

- Crescente

- Growth

- hábito

- tinha

- mão

- aconteceu

- Queijos duros

- Harvard

- Harvard University

- Ter

- ter

- he

- cabeça

- comandado

- Saúde

- ajuda

- sua experiência

- Alta

- história

- segurando

- férias

- honesto

- hora

- HORÁRIO

- famílias

- pairar

- Como funciona o dobrador de carta de canal

- Como Negociar

- hr

- HTML

- http

- HTTPS

- humano

- Centenas

- i

- if

- imediatamente

- Impacto

- Impacto

- importante

- importante

- in

- incapacidade

- Incluindo

- Passiva

- Incorporado

- cada vez mais

- indústria

- Inflexão

- Ponto de inflexão

- INFORMAÇÕES

- inerente

- Inovação

- instantâneos

- imediatamente

- instituições

- interessante

- Internacionais

- Internacionalmente

- para dentro

- invenções

- IT

- ESTÁ

- tomada

- Jason Lee

- viagem

- jpg

- JPMorgan

- apenas por

- Chave

- Saber

- Coréia

- Laboratório

- maior

- mais tarde

- latino

- América Latina

- Escritórios de

- legisladores

- líder

- principal

- partida

- Lee

- esquerda

- empréstimo

- menos

- deixar

- Nível

- aproveitando

- vida

- como

- Liquidez

- viver

- Vidas

- empréstimo

- Empréstimos

- longo

- longo prazo

- Baixo

- Lealdade

- almoço

- máquina

- moldadas

- principal

- fazer

- Fazendo

- Malaysia

- de grupos

- mercado

- Marketing

- Mercados

- maravilha

- max-width

- me

- significar

- significava

- média

- milhões

- equívoco

- moderada

- momento

- dinheiro

- mensal

- mês

- mais

- a maioria

- mover

- em movimento

- muito

- múltiplo

- devo

- my

- nome

- Nomeado

- nomes

- Natureza

- você merece...

- necessário

- negativo

- líquido

- Novo

- Próximo

- não

- nenhum

- normal

- Norte

- nada

- novidade

- Novembro

- agora

- número

- observar

- observado

- of

- WOW!

- oferecido

- oferecendo treinamento para distância

- Ofertas

- frequentemente

- on

- Sob demanda

- ONE

- só

- Oportunidade

- oposto

- or

- ordem

- Oregon

- Outros

- de outra forma

- A Nossa

- Fora

- Acima de

- Superar

- devidos

- próprio

- pago

- parte

- Google Cloud

- pausa

- Pagar

- pagar

- pagamentos

- Folha de pagamento

- Pessoas

- para

- significativo

- Filipinas

- Lugar

- platão

- Inteligência de Dados Platão

- PlatãoData

- PNC

- ponto

- parte

- abertas

- Pobreza

- poder

- predatória

- presente

- presidente

- princípio

- Prévio

- Problema

- em processamento

- produz

- Produto

- Produtos

- Professor

- profundo

- Propriedades

- propriedade

- fornecer

- provedor

- fornecedores

- compra

- radicalmente

- Taxa

- Preços

- em vez

- reais

- em tempo real

- clientes

- receber

- reconhecido

- registro

- reduzir

- Reduzido

- refletir

- dietas

- região

- regiões

- Reguladores

- reguladores

- depender

- contando

- Denunciar

- Informou

- exige

- aqueles

- responsabilidade

- aposentadoria

- certo

- Risco

- roubar

- Tipo

- LINHA

- Execute

- s

- sal

- mesmo

- Salvar

- poupança

- Poupança

- caderneta de poupança

- dizer

- Segundo

- assegurando

- Vejo

- a sério

- serviço

- de servir

- ela

- Baixo

- rede de apoio social

- assinado

- significado

- Sinais

- simples

- simplicidade

- solteiro

- senta

- So

- sólido

- solução

- provedores de solução

- RESOLVER

- alguns

- algo

- Parecer

- fonte

- palmo

- Espectro

- gastar

- estacas

- autônoma

- Estrela

- começado

- Estado

- Unidos

- estoque

- Dê um basta

- tal

- suíte

- ajuda

- .

- sistema de registro

- sistemas

- mesa

- Tire

- tomar

- Impostos

- Profissionais

- tecnicamente

- tecnológica

- Tecnologia

- Tender

- prazo

- do que

- obrigado

- que

- A

- O Futuro

- O Estado

- o mundo

- deles

- Eles

- então

- Lá.

- Este

- coisa

- isto

- aqueles

- três

- Através da

- tempo

- para

- hoje

- topo

- 10 topo

- transação

- Transparência

- verdadeiramente

- dois

- dois terços

- tipo

- tipicamente

- não auditado

- para

- subjacente

- compreender

- Inesperado

- Unido

- Estados Unidos

- universidade

- us

- usar

- usos

- Valioso

- valor

- fornecedor

- Contra

- muito

- visão

- Vulnerável

- salário

- salário

- parede

- queremos

- foi

- Assistir

- we

- Riqueza

- semana

- foram

- O Quê

- quando

- qual

- enquanto

- QUEM

- de quem

- porque

- Wikipedia

- precisarão

- de

- retirar

- retraimento

- retirando

- dentro

- Atividades:

- trabalhou

- trabalhador

- trabalhadores

- Força de trabalho

- mundo

- pior

- seria

- ano

- anos

- Você

- investimentos

- Youtube

- zefirnet