Embora ostensivamente este blog seja sobre o Edição de março de 2023 do ISDA-Clarus RFR Adoption Indicator, não posso deixar passar em branco o desaparecimento do maior contrato futuro que eu já negociei sem comentar.

Uma grande parte do blog da Clarus nos últimos tempos tem se concentrado na transição de IBORs para RFRs. O que antes era um passo inconcebível agora finalmente aconteceu – o contrato “Eurodólar” de 3 meses na CME (ou seja, um contrato por diferença versus fixação da LIBOR de 3 milhões de USD) não é mais. O Open Interest restante (após o vencimento de junho de 2023) foi convertido em contratos equivalentes a SOFR no fechamento do jogo na sexta-feira.

Não serei a única pessoa no mercado pensando em:

- Meu primeiro “comércio” real foi em futuros de eurodólares.

- Você tinha que aprender um idioma totalmente novo para poder trocá-los – isso foi antes das telas!

- Faz-me sentir muito velho por minha carreira ter ultrapassado a vida útil do que já foi o maior contrato negociado no mundo.

- Foi o produto mais simples para poder conceituar ao começar. Um contrato futuro que liquida contra taxas compostas e praticamente deixa de ser negociado antes de realmente expirar é tão simples para “novatos”?

- Sentirei para sempre a falta da antecipação/nervosismo/adrenalina no dia do IMM de onde a LIBOR realmente será corrigida. Tendo lançado tantas fixações de FRA no IMM, o tamanho das posições sempre o tornava um evento.

Para aqueles que se sentem clientes nostálgico, os 3 contratos da frente ainda estão disponíveis para negociação:

Mas, em essência, sexta-feira marcou o último dia de liquidez “real”, eu acho. Vamos, portanto, dar uma olhada nos dados por trás da conversão:

Março de 2023

A Indicador de adoção de RFR para março é, portanto, a última marca que temos antes do desaparecimento do contrato do eurodólar. O relatório mostra algumas notícias muito boas e provavelmente será ainda maior no próximo mês (leia para estimar quanto mais alto):

Mostrando;

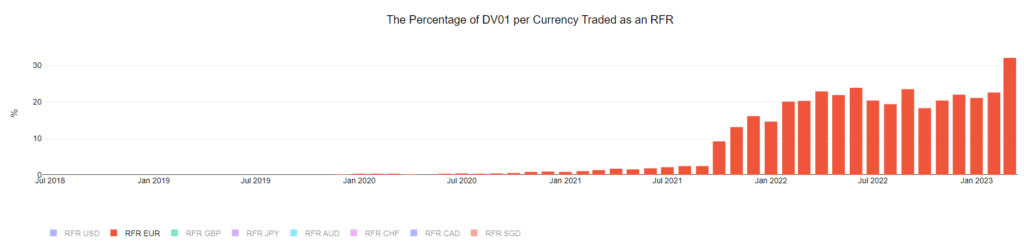

- O índice subiu para um novo recorde histórico de 56.6%, 3.7% acima do mês passado.

- Mais de US$ 200 trilhões em nocionais vinculados a RFR foram negociados pela primeira vez.

- A adoção do SOFR atingiu 61.5% (quase abaixo do recorde histórico), aumentando 2.4% em relação ao mês passado.

- As tendências para adoção de EUR, CAD e AUD são todas positivas – mostro os gráficos abaixo.

É um exercício interessante ver o que acontece com o Indicador de Adoção de RFR se todo o risco do Eurodólar for convertido em SOFR.

Segurem os seus chapéus

Com um pouco de truque nos bastidores, posso converter nossos dados de volume relacionados a futuros de eurodólares em futuros de SOFR.

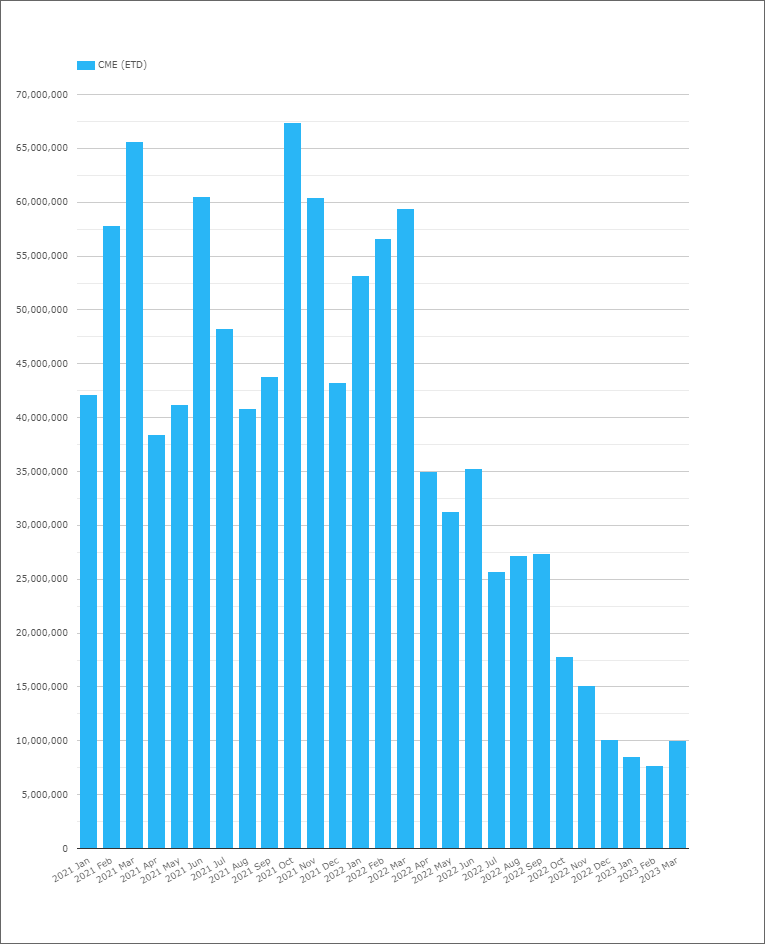

Em março de 2023, vimos US$ 10 trilhões de equivalente nocional negociados em futuros de eurodólares (conforme mostrado em Visualização CCP):

Qual é o impacto aproximado de mover $ 10Trn de atividade nocional de produtos baseados em LIBOR para baseados em SOFR? Existem algumas partes móveis aqui:

- O Indicador de Adoção de RFR é baseado em DV01, portanto depende da maturidade daquele nocional. Quase toda a atividade do Eurodólar é inferior a 1 ano.

- Quanto desse nocional de Eurodólar está relacionado ao spread e, na verdade, já está sendo negociado como um spread para SOFR? Nós não sabemos.

- Março é um mês do IMM, portanto pode ter havido alguma atividade relacionada ao rolo.

- Os contratos de junho de 2023 não foram convertidos em equivalentes SOFR porque ainda haverá uma fixação da LIBOR em USD publicada em junho. O mesmo se aplica aos contratos de abril e maio. Portanto, ainda haverá um pouco de Open Interest em eurodólares após a conversão - mas é improvável que haja muita negociação e, portanto, terá muito pouco efeito no Indicador de Adoção de RFR deste ponto em diante.

Devido a esses fatores, podemos apenas estimar o impacto máximo possível de mover toda a atividade do Eurodólar para o contrato SOFR. Se fizermos isso, encontraremos o seguinte impacto na adoção do SOFR:

Surpreendente?

- Nossos cálculos sugerem que o SOFR aumentaria para 64.3% do mercado de USD, de 61.5%. Isso pressupõe que 100% da atividade do eurodólar se mova para contratos SOFR.

- O impacto no Indicador de Adoção de RFR geral é cerca da metade do tamanho – passando de 58.2% para 56.6%.

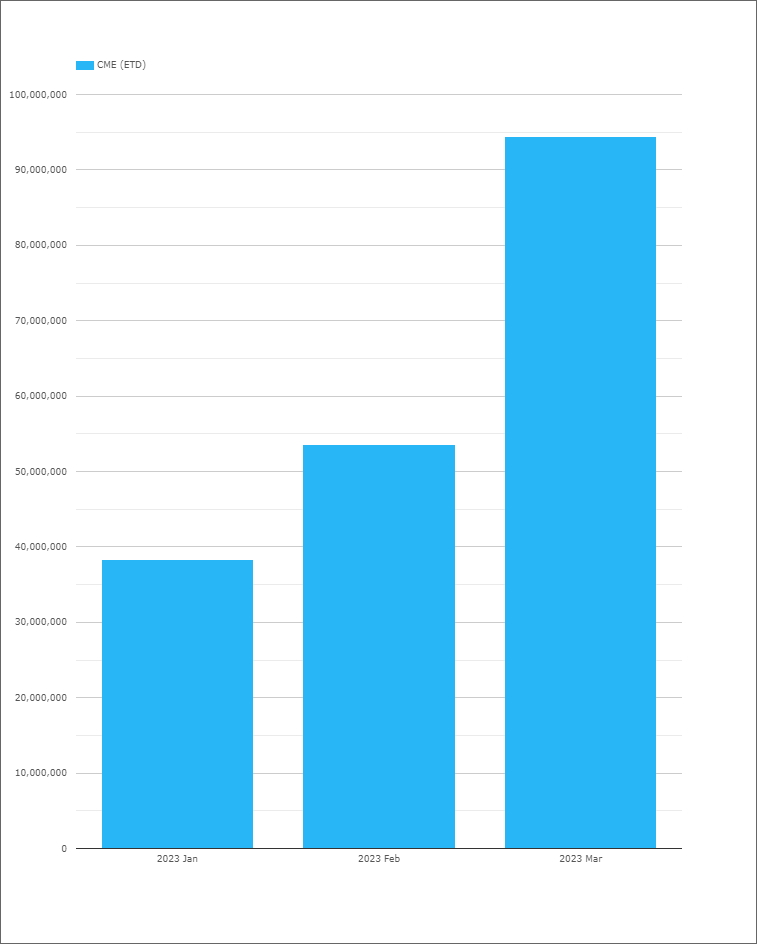

O elefante na sala continua a ser Fed Funds. Você sabe qual equivalente nocional dos futuros de Fed Funds negociados em março de 2023?

Resposta: Quase $ 100 trilhões!

Enquanto o Fed está em jogo, este atividade elevada em futuros de Fed Funds é provável que persista. Sugerindo que a adoção do SOFR pode chegar a 65-70% por enquanto.

Em outro lugar

Embora todos os olhos estejam voltados para o SOFR por um bom motivo (conversão eurodólar seguido por final Cessação da LIBOR USD em cerca de 12 semanas), há algumas coisas realmente interessantes acontecendo em outras moedas.

Por exemplo, dê uma olhada na marcha de Adoção de €STR em taxas de EUR mercados:

Mostrando;

- Março de 2023 marcou a primeira vez que mais de 30% (32.1% na verdade!) Do risco do EUR foi negociado contra o RFR.

- Essa é uma diferença notável e um dos maiores saltos que vimos em qualquer moeda, sem nenhum anúncio regulatório.

- O EUR será o primeiro mercado a fazer a transição voluntária para RFRs?

Todos os olhos nos números de abril para ver se esse ímpeto pode ser mantido.

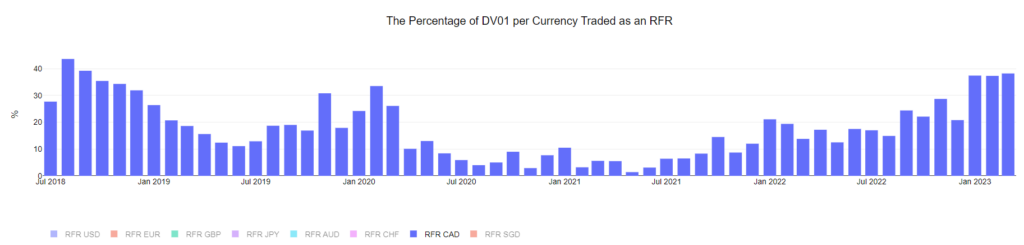

Um mercado RFR com impulso real é o CAD. O CORRA Primeiras iniciativas estão trabalhando:

Mostrando;

- CAD já viu 3 meses consecutivos onde CORRA foi responsável por mais de 37% da atividade comercial.

- Incluí o histórico em tempo integral em julho de 2018. CORRA também era um índice popular, mas rapidamente se esgotou.

- Houve mais um CORRA primeira iniciativa em Cross Currency Swaps a partir de 27 de março, que também cobriu o mercado de Swaptions CAD.

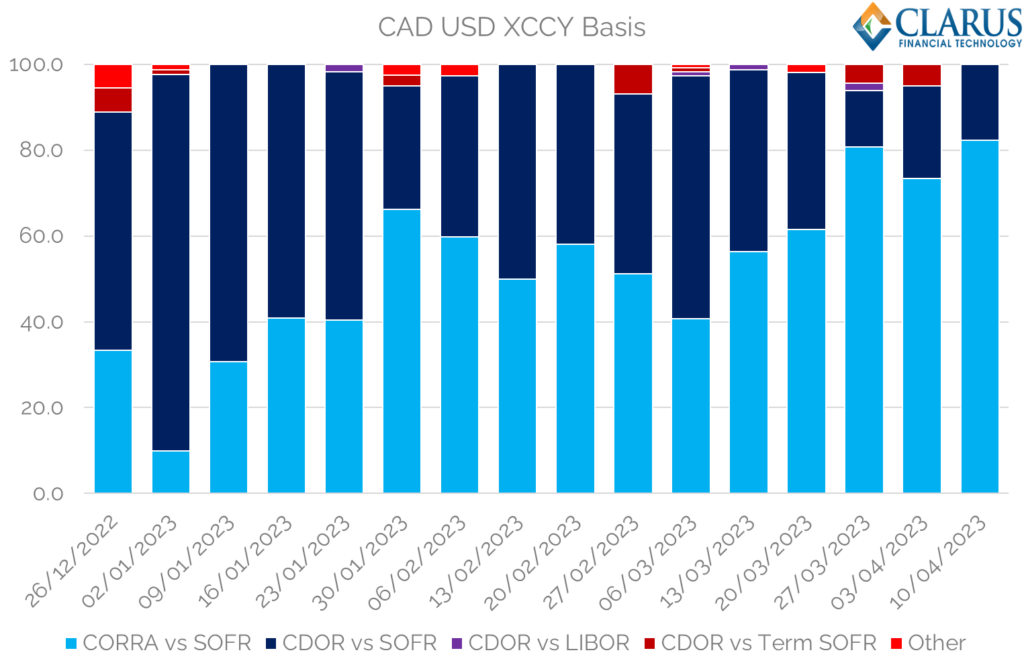

Olhando Swaps CAD XCCY relatados aos SDRs, parece que CORRA First in XCCY teve o efeito pretendido, aumentando a proporção de negociações CORRA vs SOFR (de um nível já alto):

Mostrando;

- Na semana completa mais recente, mais de 82% das negociações (por contagem de transações) foram relatadas como CORRA vs SOFR.

- Este é um novo recorde desde o início de 2023.

- Houve algumas referências comerciais Termo SOFR, mas é justo dizer que a maior parte da liquidez está agora em RFR “puro” vs RFR.

- Isso está muito longe dos anos anteriores, quando termo CDOR vs SOFR composto era a norma no CADUSD.

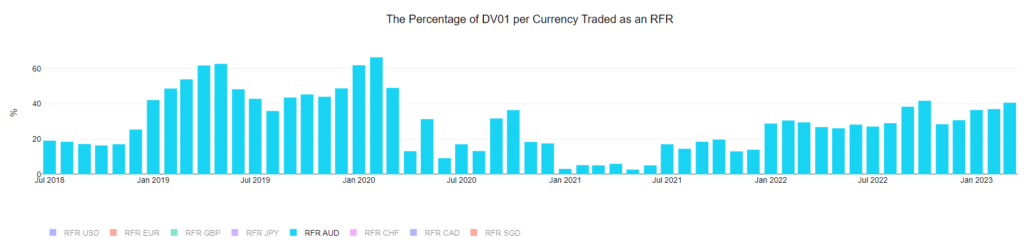

E, finalmente, devemos destacar o aumento nas negociações da AONIA nos mercados de AUD:

Como nós disse antes com os mercados AUD, é realmente difícil dissociar o aumento na negociação AONIA versus o fato de que o RBA está “em jogo” com muitos reposicionamentos em relação a quando/se eles podem subir novamente. O mesmo pode ser dito para CAD e EUR também, então resta saber se essas tendências podem permanecer no lugar quando os bancos centrais estiverem menos ativos.

A os dados dirão....

Em suma

- A Indicador de adoção ISDA-Clarus RFR de março de 2023 atingiu um novo recorde histórico de 56.6%.

- Esse aumento ocorreu antes do Contratos de eurodólares CME foram convertidos em SOFR.

- Embora a conversão para o eurodólar seja uma ocasião importante (e nostálgica!) para os participantes do mercado, o impacto na adoção geral de RFR e SOFR será bem pequeno.

- Há tendências positivas em adoção de RFR em EUR, CAD e AUD agora.

- Fique atento para ver como essas tendências progridem no dados clarus.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- Platoblockchain. Inteligência Metaverso Web3. Conhecimento Ampliado. Acesse aqui.

- Cunhando o Futuro com Adryenn Ashley. Acesse aqui.

- Fonte: https://www.clarusft.com/the-eurodollar-is-no-more/?utm_source=rss&utm_medium=rss&utm_campaign=the-eurodollar-is-no-more

- :tem

- :é

- $UP

- 1

- 2%

- 2018

- 2023

- sec 27

- a

- Capaz

- Sobre

- ausente

- ativo

- atividade

- Adoção

- Depois de

- Todos os Produtos

- Valor mais alto

- já

- sempre

- e

- Anúncios

- qualquer

- Abril

- SOMOS

- por aí

- AS

- At

- AUD

- disponível

- em caminho duplo

- bancos

- baseado

- base

- BE

- Porque

- sido

- antes

- Começo

- atrás

- Por trás das cenas

- abaixo

- O maior

- Pouco

- BLOG

- Bloomberg

- by

- CAD

- CAN

- não podes

- Oportunidades

- central

- Bancos Centrais

- charts

- Fechar

- extensão CM

- comentar

- comparado

- consecutivo

- contract

- contratos

- Conversão

- converter

- convertido

- coberto

- Atravessar

- moedas

- Moeda

- dados,

- dia

- depende

- diferença

- dv01

- e

- cada

- edição

- efeito

- elefante

- Equivalente

- equivalentes

- essência

- estimativa

- EUR

- Dólar do euro

- Mesmo

- Evento

- SEMPRE

- exemplo

- Exercício

- Olhos

- fatores

- feira

- Far Cry

- FCA

- Alimentado

- poucos

- figuras

- final

- Finalmente

- Encontre

- Primeiro nome

- primeira vez

- Fixar

- focado

- seguido

- seguinte

- Escolha

- para sempre

- para a frente

- Gratuito

- Sexta-feira

- da

- frente

- cheio

- fundos

- mais distante

- futuros

- Bom estado, com sinais de uso

- Metade

- Acontecimento

- acontece

- Queijos duros

- Ter

- ter

- SUA PARTICIPAÇÃO FAZ A DIFERENÇA

- Alta

- superior

- Destaques

- Marchar

- história

- Acertar

- Como funciona o dobrador de carta de canal

- HTML

- HTTPS

- enorme

- i

- Impacto

- in

- Em outra

- incluído

- Crescimento

- aumentou

- aumentando

- índice

- Indicador

- informado

- interesse

- interessante

- IT

- Julho

- saltos

- Saber

- língua

- maior

- Sobrenome

- APRENDER

- Nível

- garantia vitalícia

- como

- Provável

- Liquidez

- pequeno

- olhar

- OLHARES

- lote

- moldadas

- FAZ

- muitos

- Março

- marca

- marcado

- mercado

- Mercados

- maturidade

- max-width

- máximo

- Posso..

- Ímpeto

- Mês

- mês

- a maioria

- movimentos

- em movimento

- quase

- Novo

- notícias

- Newsletter

- Próximo

- Nocional

- ocasião

- of

- Velho

- on

- ONE

- aberto

- interesse aberto

- Outros

- A Nossa

- Acima de

- global

- parte

- participantes

- peças

- passar

- passado

- pessoa

- Lugar

- platão

- Inteligência de Dados Platão

- PlatãoData

- Jogar

- ponto

- Popular

- abertas

- positivo

- possível

- bastante

- anterior

- Produto

- Produtos

- Progresso

- proporção

- publicado

- rapidamente

- elevando

- Preços

- RBA

- Leia

- reais

- razão

- recentemente

- registro

- em relação a

- reguladores

- relacionado

- remanescente

- permanece

- notável

- Denunciar

- Informou

- Risco

- Rolo

- Enrolado

- Quarto

- Dito

- mesmo

- Cenas

- resolver

- rede de apoio social

- mostrar

- mostrando

- Shows

- semelhante

- simples

- desde

- Tamanho

- pequeno

- So

- alguns

- divisão

- propagação

- Comece

- ficar

- Passo

- Ainda

- Inscreva-se

- swaps

- Tire

- que

- A

- a policia Federal

- o mundo

- Eles

- assim sendo

- Este

- coisas

- Pensando

- tempo

- vezes

- para

- topo

- comércio

- negociadas

- trades

- Trading

- transição

- Tendências

- URL

- us

- USD

- Contra

- volume

- volumes

- voluntariamente

- vs

- Caminho..

- semana

- semanas

- BEM

- O Quê

- se

- qual

- precisarão

- de

- sem

- trabalhar

- mundo

- seria

- ano

- anos

- investimentos

- zefirnet