Wall Street fez outra reviravolta durante a noite, terminando em baixa, já que a escassez de dados de nível 1 e o apagão da mídia pré-FOMC deixaram os gnomos do FOMO perseguindo o rabo mais uma vez. Wall Street fechou em baixa modesta, aparentemente porque a Apple disse que iria desacelerar as contratações, juntando-se aos seus outros gigantes da tecnologia. Isso ocorreu apesar do Goldman Sachs e do Bank of America terem produzido resultados de lucros decentes, embora as receitas da banca de investimento tenham sofrido um impacto à medida que os IPOs e os SPACs secaram. Muito provavelmente, a retração do mercado de ações foi apenas um ruído num dia com poucas notícias. As perdas durante a noite foram ofuscadas pelos ganhos de sexta-feira, pelo que a tese da recuperação do mercado em baixa ainda tem vida; simplesmente não será uma progressão linear.

A queda do dólar americano continua

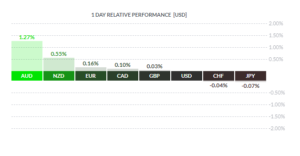

Noutras partes, os mercados cambiais ignoraram Wall Street, com o dólar americano a cair novamente durante a noite. Mais uma vez, o dólar recuou principalmente face às principais moedas, enquanto o câmbio asiático registou apenas ganhos modestos. O dólar já precisava de uma correção há muito tempo, e isso está funcionando bem. O diferencial das taxas de juro continua a ser real na Ásia. Os leitores devem tomar cuidado com o “sorriso do dólar”; ao entrar no FOMC, o sorriso do dólar americano poderá ficar mais amplo novamente. Os rendimentos dos EUA também subiram durante a noite, mas parece um ruído, nada de especial. O ouro permanece em coma induzido perto de US$ 1700.00 a onça, e os riscos continuam inclinados no sentido de que mais insetos do ouro sejam esmagados.

O petróleo teve outra sessão animada, com o Brent e o WTI subindo cerca de 5.0% durante a noite. Isso parece estar a tornar-se a norma para os preços do petróleo nos dias de hoje, e com volumes intradiários como este, os gestores de risco estão provavelmente a dizer à mesa de negociação para reduzir o tamanho das posições intradiariamente, criando um ciclo de feedback negativo na frente da liquidez. É difícil dizer o que levou Nova Iorque a querer aumentar o petróleo, mas suspeito que eles perceberam tardiamente que Joe Biden saiu sem nada das mãos dos sauditas. O + na OPEP+ é claramente mais importante para a OPEP neste momento. A Gazprom também anunciou alguns casos de força maior para os clientes europeus de gás durante a noite, aparentemente, algo que não é um bom presságio para a reabertura do Nord Stream 1 na quinta-feira desta semana. O gás-margeddon de quinta-feira está claramente a desempenhar o seu papel na recuperação do petróleo e torna a recuperação do mercado de ações europeu ainda mais surpreendente durante a noite.

O principal fluxo de notícias que hoje atravessa a Ásia parece ser o anúncio da China durante a noite de que poderá permitir férias no pagamento de hipotecas para compradores locais em projectos habitacionais incompletos. Embora a estrutura ainda não esteja de todo clara, parece que as autoridades locais e os bancos estatais serão “convidados” a preencher a lacuna. Parece ser uma resposta ao protesto contra o pagamento de hipotecas por parte dos cidadãos na China, algo a que o PCC é extremamente sensível, e pode marcar os primeiros passos das entidades governamentais para assumir o risco de crédito dos promotores para concluir os projectos.

Os mercados chineses parecem estar a interpretar o anúncio como um quase estímulo para apoiar o mercado imobiliário. Não vou discordar disso, pois tentar resolver discretamente o problema da dívida dos desenvolvedores sob o radar ao longo do tempo claramente não funcionou. Os futuros de commodities industriais de Xangai estão em alta no início do pregão; Os preços do níquel, do alumínio, do carvão de coque (para produzir aço) e do vergalhão, entre outros, estão hoje entre três e seis por cento mais elevados, sugerindo que os mercados acreditam que a intervenção governamental está prestes a desbloquear o sector da construção. Isso é um pouco difícil, visto que ainda não há detalhes concretos do plano, mas é preciso respeitar o momento.

É hoje um deserto no que diz respeito aos dados na Ásia, mas os desenvolvimentos na China deverão ver algumas repercussões positivas nos mercados asiáticos, o que poderá muito bem ignorar o ruído de Wall Street durante a noite. Esta tarde, os dados de inflação da Zona Euro relativos a Junho deverão ser de 8.60%. Dado que é final e não superficial ou preliminar, espero que isso seja contabilizado. O emprego e os lucros no Reino Unido esta tarde poderão lançar uma bola curva de recessão se ambos surpreenderem para o lado positivo. Isso levará a alguns recálculos sobre o aperto do BOE e poderá apoiar a libra esterlina.

O início de habitações e licenças de construção nos EUA para junho parecem ser os destaques dos dados do dia. Eu não descartaria uma surpresa positiva hoje, com as vendas no varejo e os dados de confiança do consumidor se mantendo bem na semana passada. Como os mercados de ações subiram após os dados mais elevados da semana passada, não apostaria que a mesma coisa aconteceria novamente esta noite.

Finalmente, o único comunicado digno de nota na Ásia hoje, as Atas do RBA, caiu. Os membros do RBA observaram que as taxas estavam bem abaixo da taxa neutra, dadas as condições da economia. Você provavelmente poderia deixar um espaço em branco nessa frase e colocar – insira aqui o nome do banco central – no momento. O dólar australiano está praticamente inalterado esta manhã, sugerindo que as atas não revelaram nada que já não estivesse precificado.

Um dia de observação de manchetes acena.

Este artigo é apenas para fins de informação geral. Não é um conselho de investimento ou uma solução para comprar ou vender títulos. As opiniões são os autores; não necessariamente da OANDA Corporation ou de qualquer uma das suas afiliadas, subsidiárias, executivos ou diretores. A negociação alavancada apresenta alto risco e não é adequada para todos. Você pode perder todos os seus fundos depositados.

Últimos posts de Jeffrey Halley (ver todos)

- Bitcoin

- blockchain

- conformidade do blockchain

- conferência blockchain

- BoE

- bofá

- brent

- Bancos Centrais

- China

- coinbase

- Coingenius

- Consenso

- conferência de criptografia

- crypto mining

- criptomoedas

- Descentralizada

- DeFi

- Ativos Digitais

- Temporada de ganhos

- ethereum

- Inflação da zona do euro

- Goldman Sachs

- aprendizado de máquina

- MarketPulse

- Noticias & Eventos

- Fonte de Notícias

- token não fungível

- Gasoduto Nord Steam 1

- OPEP

- platão

- platão ai

- Inteligência de Dados Platão

- Platoblockchain

- PlatãoData

- jogo de platô

- Polygon

- prova de participação

- Atas do RBA

- Licenças de construção nos EUA

- Dólar americano

- Ações dos EUA

- Início da habitação nos EUA

- W3

- WTI

- zefirnet