Há tantos empréstimos comerciais disponíveis hoje em dia. É possível se qualificar para uma ferramenta de empréstimo no Canadá e financiar suas necessidades de negócios.

Você deve ter uma abordagem sábia quando se trata de empréstimos e avaliar suas opções, escolhendo o empréstimo que melhor se adapta à sua situação comercial. Consulte seu orçamento com a melhor aplicativos de orçamento canadenses para ver se você tem alguma dívida adicional ou se seu orçamento está atualmente nas melhores condições ou não.

Seu crédito comercial e pessoal será avaliado para definir sua elegibilidade. Continue lendo para descobrir o que é necessário para obter um empréstimo comercial.

Quanto Empréstimo Comercial Você Pode Obter

Você pode estar se perguntando quanto pode se qualificar para obter na forma de um empréstimo para as necessidades de sua empresa. Normalmente, os credores oferecem de US$ 5,000 a US$ 500,000. O intervalo de soma é bastante grande, pois cada instituição de crédito pode oferecer diferentes valores e condições de crédito.

A quantia que você pode pedir emprestado como um empréstimo comercial também depende de seus critérios de elegibilidade e fatores como receita comercial, relação dívida/receita e classificação de crédito.

Aqueles que planejam lançar uma startup geralmente se qualificam para uma quantia menor, pois seu histórico de crédito é limitado. Proprietários de pequenas empresas com histórico de crédito estabelecido que pretendem expandir seu empreendimento podem obter uma quantia maior.

Diferentes tipos de empréstimos comerciais

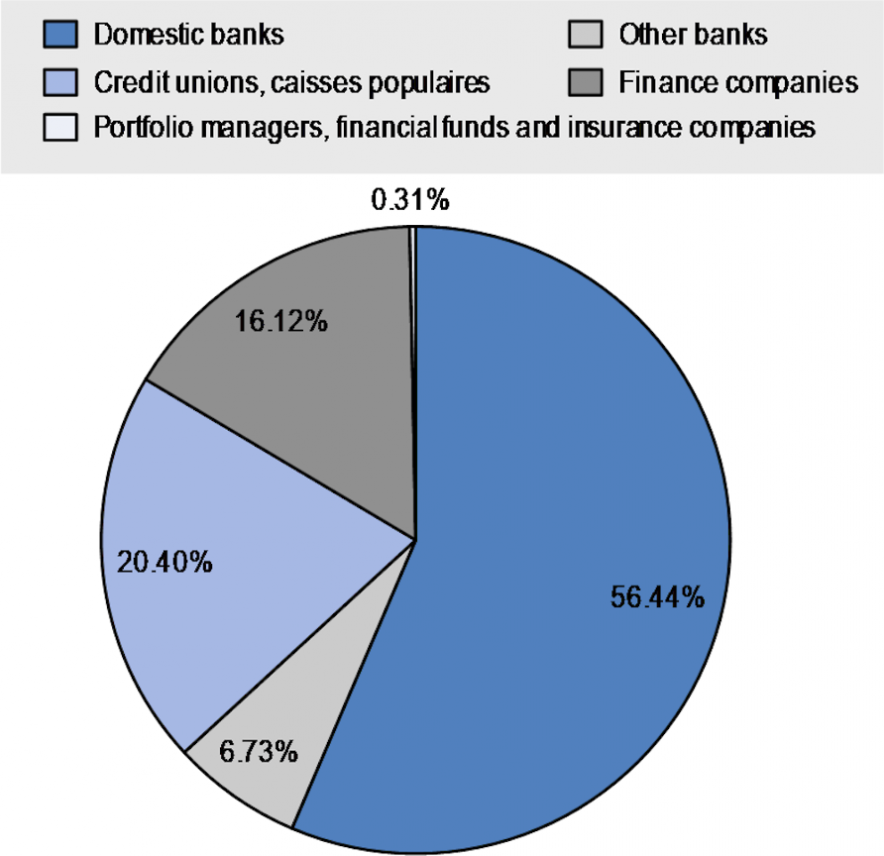

Em 2020, as pequenas empresas canadenses representavam 98% de todas as empresas e contrataram 7.7 milhões de pessoas ou 67.7% da força de trabalho do setor privado. Os dados da pesquisa recente descobriram que a dívida pendente ajudada por todos os pequenos empreendimentos aumentou em 2020 para CAD 1,007 bilhões. O financiamento da dívida pela fonte do gráfico de financiamento mostra as instituições de crédito mais comuns que oferecem empréstimos comerciais no Canadá.

Existem vários tipos de empréstimos comerciais que você pode escolher:

Programa de Financiamento para Pequenas Empresas do Canadá (CSBFP)

Aqueles que se qualificam para um empréstimo CSBFP podem obter até $ 1 milhão para suas necessidades de negócios. Esta ferramenta de empréstimo é emitida por meio de bancos locais e apoiada pelo governo federal. Você tem o direito de utilizar até $ 350,000 para melhorias e equipamentos de arrendamento.

Linhas de crédito

A menor linha de crédito é de $ 10,000. A posição financeira do mutuário e as necessidades de negócios determinarão a soma máxima. Se você recorrer a parceiros de empréstimo privados, eles podem emitir até US$ 500,000. Algumas linhas de crédito empresariais podem oferecer um valor menor.

Empréstimos a prazo de negócios

Geralmente, você pode obter um empréstimo comercial de $ 5,000 a $ 1 milhão. Aqueles que podem fornecer garantias para respaldar a dívida podem se qualificar para um limite maior. Empréstimos a prazo comercial sem garantia serão emitidos em quantias menores.

Avanço de dinheiro do comerciante

Este adiantamento é dado em futuras vendas de negócios na forma de dinheiro. Você pode emprestar de $ 5,000 a $ 50,000 para vários fins. Uma porcentagem pré-definida das vendas a prazo é utilizada para amortizar a dívida mensal.

microempréstimos

Cada provedor emite um valor diferente do microcrédito. Um microcrédito comercial pode custar entre US$ 500 e US$ 10,000. Os proprietários de startups podem se qualificar para esta ferramenta de empréstimo. Além disso, os detentores de crédito pobre e outros empresários também podem obter um microcrédito para negócios.

Financiamento de Equipamentos e Veículos

De 80% a 100% do valor de veículos ou empresas, os equipamentos podem ser emprestados por pequenos empresários. Geralmente, eles podem se qualificar para até $ 500,000 de credores on-line ou bancos locais. Aqueles que solicitam um empréstimo CSBFP podem retirar no máximo $ 350,000 para equipamentos comerciais.

Faturamento de Faturamento

É um tipo de empréstimo comercial alternativo. Pode oferecer um valor maior em comparação com uma linha de crédito ou um empréstimo a prazo. Inclui vender as faturas não pagas com desconto para obter um empréstimo contra o valor que lhe é devido. No entanto, esta ferramenta de empréstimo pode vir a ser mais cara do que o empréstimo de prazo regular.

Como obter um empréstimo de negócio

Aqui estão as etapas necessárias para obter um empréstimo comercial e financiar suas necessidades:

1. Faça um Plano de Negócios. A primeira coisa que qualquer credor vai querer saber é quem você é e que empreendimento está tendo ou planejando lançar. Portanto, é essencial criar um plano de negócios. Faça-o o mais detalhado possível. O documento deve incluir o plano de marketing, como você pretende controlar seu negócio, quais desafios você pode encontrar e quantos funcionários você está prestes a contratar. E como você vai administrar o fluxo de caixa.

2. Faça sua pesquisa. Não abra um novo negócio antes de realizar uma análise profunda. Leia os relatórios da indústria e pergunte a outras pessoas que trabalham em estatísticas do governo ou no mesmo setor de negócios. Entenda os desafios e as tendências recentes em seu setor. Se você fizer sua lição de casa e se familiarizar com o que vai enfrentar, os credores provavelmente aceitarão seu pedido de empréstimo.

3. Invista seus próprios fundos. Os credores provavelmente o tratarão como um potencial mutuário se você investir seu próprio dinheiro em seu empreendimento. Em vez de pedir muito dinheiro a eles, você pode investir uma parte de seus fundos e pedir menos empréstimos. Então será mais fácil devolver a dívida no prazo. Se você quer demonstrar seu comprometimento e aumentar as chances de aprovação do empréstimo, também precisa investir seu dinheiro na startup. Além disso, uma garantia pessoal geralmente é exigida em empréstimos comerciais sem garantia. Portanto, sua classificação de crédito pessoal desempenha um papel importante no processo de solicitação.

4. Conheça suas opções. Certifique-se de que a startup que você planeja lançar seja bem pesquisada. Conheça suas opções e escolha a ferramenta de empréstimo mais adequada para financiar seu projeto. Dê uma olhada nos subsídios do governo. Entre em contato com os bancos locais para comparar suas ofertas de empréstimo. O empréstimo privado também pode se tornar uma possibilidade relevante. Verifique quais são as melhores condições e onde você pode obter o empréstimo com os menores juros.

Concluindo!

Em conclusão, existem vários tipos de empréstimos comerciais disponíveis para consumidores no Canadá atualmente. Você deve revisar esses tipos e comparar suas opções para selecionar a melhor ferramenta de empréstimo para sua startup ou empreendimento. Dependendo do seu tipo de negócio, você pode se qualificar para um valor diferente do banco ou credor privado.

Isenção de responsabilidade: as informações contidas neste documento são fornecidas sem considerar suas circunstâncias pessoais, portanto, não devem ser interpretadas como aconselhamento financeiro, recomendação de investimento ou uma oferta ou solicitação de quaisquer transações em criptomoedas.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- Platoblockchain. Inteligência Metaverso Web3. Conhecimento Ampliado. Acesse aqui.

- Fonte: https://www.bitrates.com/news/p/how-to-get-a-business-loan-for-your-company-explained

- :é

- $ 1 milhões

- $UP

- 000

- 1

- 2020

- 67

- 7

- a

- Sobre

- ACEITAR

- Adicional

- endereço

- avançar

- conselho

- contra

- Todos os Produtos

- já

- alternativa

- quantidade

- quantidades

- análise

- e

- Aplicação

- Aplicar

- abordagem

- aprovação

- SOMOS

- AS

- At

- disponível

- em caminho duplo

- Apoiado

- Bank

- bancos

- BE

- tornam-se

- MELHOR

- entre

- Grande

- bilhão

- blockchain

- Impulsionado

- pedir emprestado

- emprestado

- mutuário

- Empréstimo

- Inferior

- orçamento

- negócio

- empresários

- RH e de plano de negócios simples,

- negócios

- by

- CAD

- CAN

- Localização: Canadá

- canadense

- dinheiro

- fluxo de caixa

- desafios

- chances

- verificar

- Escolha

- escolha

- circunstâncias

- mais próximo

- Colateral

- compromisso

- comum

- Empresa

- comparar

- comparado

- Composto

- conclusão

- condição

- condições

- Conduzir

- considerando

- Consumidores

- ao controle

- crio

- crédito

- avaliação de crédito

- credores

- critérios

- criptomoedas

- Atualmente

- dados,

- dias

- acordo

- Dívida

- profundo

- entregue

- exigiam

- demonstrar

- Dependendo

- depende

- detalhado

- Determinar

- diferente

- diretamente

- Desconto

- documento

- não

- mais fácil

- elegibilidade

- colaboradores

- encontro

- empresários

- equipamento

- essencial

- estabelecido

- avaliar

- avaliadas

- Cada

- Expandir

- caro

- explicado

- Rosto

- fatores

- familiar

- Federal

- Governo federal

- financiar

- financeiro

- financiamento

- Encontre

- Primeiro nome

- fluxo

- Escolha

- Para os consumidores

- força

- formulário

- encontrado

- Gratuito

- da

- fundo

- fundos

- futuro

- geralmente

- ter

- obtendo

- dado

- vai

- Governo

- subsídios

- garanta

- Ter

- ter

- ajudou

- contratar

- história

- titulares

- dever de casa

- mais quente

- Como funciona o dobrador de carta de canal

- Como Negociar

- Contudo

- HTML

- HTTPS

- enorme

- melhorias

- in

- incluir

- inclui

- Crescimento

- indústria

- Relatórios da indústria

- INFORMAÇÕES

- em vez disso

- Instituição

- instituições

- interesse

- Investir

- investimento

- emitem

- Emitido

- questões

- IT

- Guarda

- Saber

- trabalho

- Maior

- lançamento

- emprestador

- credores

- empréstimo

- Provável

- LIMITE

- Limitado

- Line

- linhas

- empréstimo

- Empréstimos

- local

- BANCOS LOCAIS

- olhar

- fazer

- gerencia

- muitos

- Marketing

- máximo

- milhão

- dinheiro

- mensal

- mais

- Além disso

- a maioria

- necessário

- você merece...

- necessário

- Cria

- Novo

- notícias

- Newsletter

- obter

- of

- oferecer

- Oferece

- on

- online

- Opções

- Outros

- marcante

- devidos

- próprio

- proprietários

- Parceiros

- Pessoas

- percentagem

- pessoal

- plano

- planejamento

- platão

- Inteligência de Dados Platão

- PlatãoData

- pobre

- posição

- possibilidade

- possível

- potencial

- política de privacidade

- privado

- setor privado

- processo

- Agenda

- projeto

- fornecer

- fornecido

- provedor

- fins

- qualificar

- alcance

- classificação

- relação

- Leia

- Leitura

- recentemente

- Recomendação

- regular

- relevante

- reembolsar

- Relatórios

- solicitar

- pesquisa

- retorno

- receita

- rever

- Tipo

- s

- seguro

- vendas

- mesmo

- Seção

- setor

- Vender

- vários

- rede de apoio social

- Shows

- situação

- pequeno

- empresa de pequeno porte

- Proprietários de pequenas empresas

- pequenas empresas

- menor

- So

- solicitação

- alguns

- fonte

- inicialização

- estatística

- Passos

- Histórias

- Inscreva-se

- assinantes

- tal

- adequado

- Vistorias

- Tire

- que

- A

- A fonte

- deles

- Eles

- assim sendo

- Este

- coisa

- Através da

- tempo

- Título

- para

- ferramenta

- tocar

- Transações

- Tendências

- VIRAR

- tipos

- tipicamente

- compreender

- inseguro

- us

- geralmente

- utilizar

- valor

- vário

- veículo

- Veículos

- risco

- Ventures

- O Quê

- O que é a

- QUEM

- precisarão

- SENSATO

- de

- sem

- perguntando

- Atividades:

- investimentos

- zefirnet