OUÇA ESTE COMBUSTÍVEL PARA

PODCAST DE PENSAMENTO

Aumento dos preços dos veículos novos nos EUA e na Europa

estão deixando os consumidores sem dinheiro com opções limitadas de produtos baratos

carros – e a lacuna de acessibilidade está piorando à medida que os preços premium

veículos elétricos entram no mercado. Mas à medida que as montadoras legadas partem

no segmento de entrada, surge a oportunidade de espaço em branco para novos,

fabricantes de baixo custo entrem na briga.

Na última década foi possível encontrar um

veículo novo básico por menos de US $ 20,000. Mas os preços no

O mercado dos EUA aumentou recentemente dramaticamente para onde US$ 25,000 ou

mesmo US$ 30,000 é o preço de transação mais baixo possível para um

veículo “de baixo preço”. Actividade semelhante está a ocorrer na Europa

mercado, nos segmentos A e B.

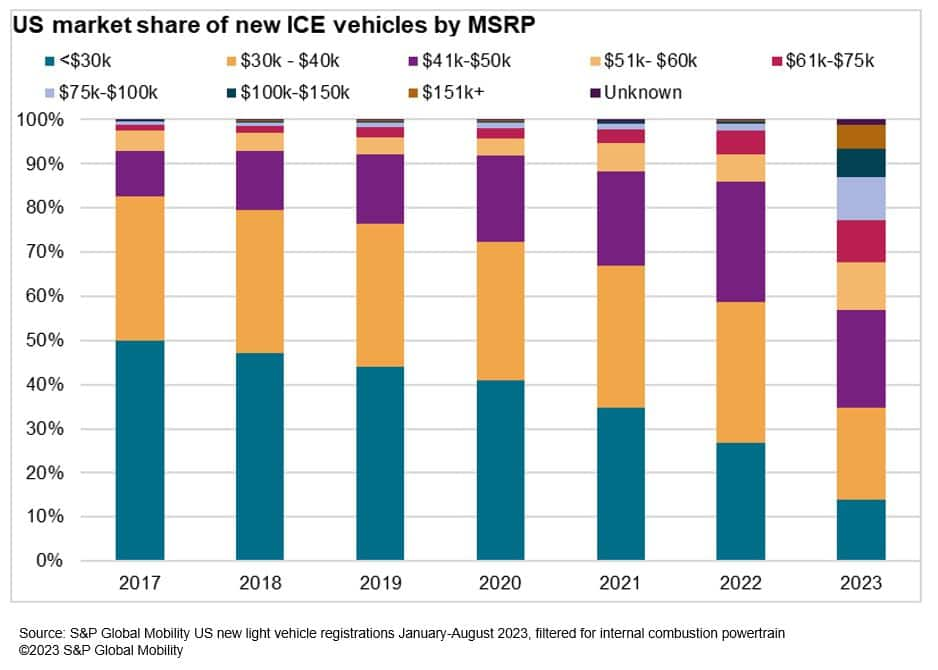

Com base na análise da S&P Global Mobility de

dados de registro desde 2017, o mercado dos EUA tem visto um significativo

declínio na parcela de veículos novos registrados abaixo de US$ 30,000

ponto de preço. Em apenas sete anos, a percentagem de veículos

registrado com um preço sugerido abaixo de US$ 30,000 diminuiu de metade

mercado para apenas um quarto – com veículos na faixa de US$ 41,000 a US$ 60,000

banda ocupando quase toda a contagem de veículos.

Para esta análise, a S&P Global Mobility

classificou um veículo “acessível” nos EUA como aquele com MSRP

abaixo de US$ 30,000, em comparação com um limite de US$ 25,000 em 2017. Mesmo quando

ajustando pela inflação, comparando 2017 a 2023, o mercado dos EUA

um total de 16 modelos acessíveis a menos.

Notavelmente, alguns veículos que não atendiam aos

O limite de US$ 25,000 em 2017 agora é considerado acessível com o

Limite de US$ 30,000 – incluindo alguns acabamentos do Buick Encore, Chevrolet

Equinócio e Honda Accord. Mas isso se baseia no aumento do preço

bar, embora o salário líquido do consumidor não tenha necessariamente seguido o exemplo

– o que se reflete no tráfego do showroom. (Uma palavra sobre

metodologia: os dados da S&P Global Mobility são baseados nos valores mais baixos

modelo de acabamento MSRP disponível, o que neste caso comprova ainda mais

a ideia de que os veículos se tornaram menos acessíveis.)

É mais do que o pico inflacionário do ano passado

impulsionando aumentos de preços no mercado dos EUA. Ao longo do último

década, muitos OEMs que atuavam no segmento inferior do mercado

simplesmente eliminaram suas placas de identificação básicas - os exemplos incluem

o Mitsubishi Mirage, Honda Fit, Toyota Yaris, Mazda2, Hyundai

Accent, Ford Fiesta, Dodge Dart, Chrysler 200 e Chevrolet Sonic

e faísca.

Falta de carros pequenos em

Europa

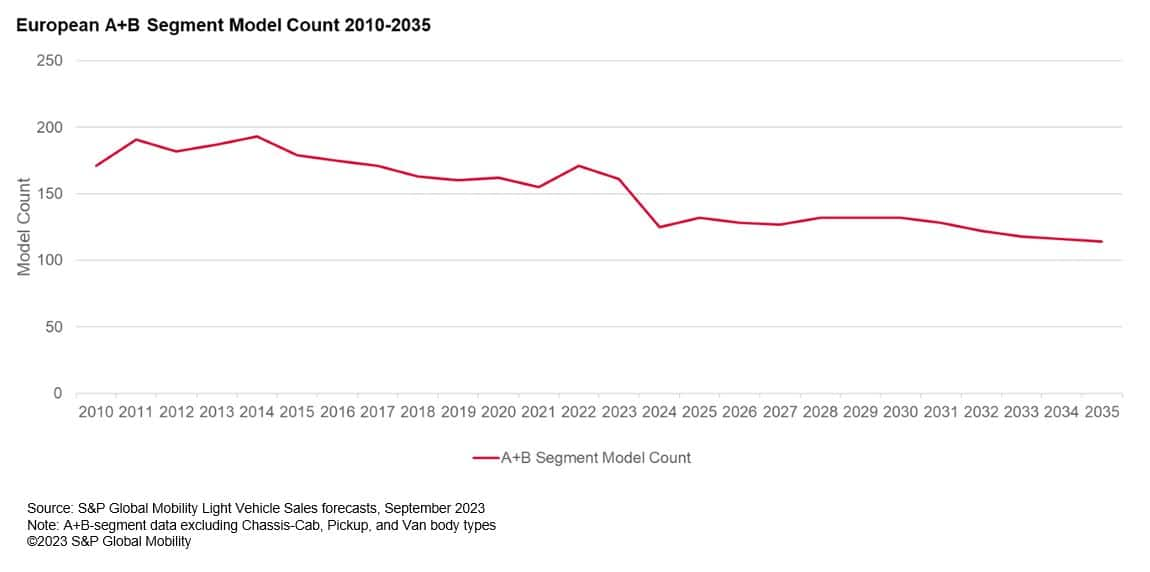

Na Europa, os segmentos A e B já foram

focos hipercompetitivos para compradores iniciantes. Agora, esses segmentos

são pouco povoados e pouco comercializados enquanto as montadoras perseguem

margens crescentes em crossovers do segmento C para atender ao crescente consumo

demanda. O número de veículos dos segmentos A e B atingiu o pico em 2014 em

190 modelos, mas desde então caiu para 160 em 2023 e é

previsto para diminuir ainda mais para 124 modelos em 2024 – e irá

provavelmente continuará diminuindo até 2035, de acordo com a S&P Global

Previsões de mobilidade.

Embora muitas montadoras citem uma luta para

fazer um business case com carros pequenos, a Ford teve um sucesso de longa data

com seu hatchback Fiesta. Apesar de uma história de 47 anos, mais de 20

milhões de unidades vendidas em todo o mundo e – antes da pandemia – um

lugar perene entre os veículos mais vendidos na Europa, a Ford

mesmo assim, excluiu o Fiesta no início deste ano. Outros de baixo preço,

Os veículos mais vendidos que saem do cenário europeu incluem o

Citroen C1 e Volkswagen Up!, bem como a Opel saindo do

Segmento A em 2019, quando cessou a produção do Adam e

Karl.

Globalmente, as vendas de veículos do segmento A

diminuiu de quase 6.5 milhões de unidades em 2010 para um número previsto de 5

milhões em 2023. A S&P Global Mobility prevê uma continuação

declínio nos próximos anos – com apenas o Sul da Ásia

mercado preparado para crescer até 2035.

Declínio dos carros dos segmentos A e B em

A Europa espera continuar

O que motivou o êxodo de

carros acessíveis?

Dois anos de resultados significativamente acima da média

o crescimento nominal do preço dos veículos reduziu o número de veículos acessíveis

opções de veículos, de acordo com um estudo proprietário da S&P Global

Mobilidade. Os aumentos de preços têm sido um fator de aumento adicional de veículos

conteúdo, bem como foco em níveis de acabamento mais altos para maximizar

lucro durante os anos de pandemia de baixo estoque - juntamente com

regulamentações que abordam emissões e eficiência dos veículos.

Os preços médios dos veículos começaram a subir acima

taxas de inflação em 2019 à medida que as demandas dos consumidores evoluíram. O

mercado mudou dos modelos sedãs e hatchbacks de baixo custo para

estilos de carroceria de SUV relativamente mais caros.

No período de 2020 a 2022, o fornecimento

restrições da cadeia levaram os OEMs a priorizar lucros mais elevados

níveis de acabamento superior com conteúdo mais alto. Isso mudou a maneira como os OEMs

operar - incluindo a eliminação de níveis de acabamento básicos para

Veículos do segmento C nos EUA – incluindo o Ford Bronco e Honda

Civic DX (o novo Civic LX “base” começa acima de US$ 25,000, incluindo

custos de destino).

Os regulamentos do CAFE estão realmente fazendo

veículos maiores

Os fabricantes começaram a eliminar gradualmente os sedãs como CAFE

as regulamentações nos EUA tornaram-se mais rigorosas. A silhueta mais elegante

de um sedã está sujeito a metas mais altas e desafiadoras, enquanto

Crossovers em formato de SUV – mesmo se montados na mesma plataforma com

o mesmo mecanismo de tração dianteira de seus primos sedãs – são

normalmente categorizados como caminhões leves e, portanto, recebem alvos mais fáceis

para atingir os regulamentos de economia de combustível.

Essa é uma das principais razões pelas quais modelos sedãs como o

Chevrolet Cruze e Ford Fusion foram retirados dos portfólios, enquanto

seus irmãos de compartilhamento de plataforma Chevrolet Equinox e Ford Edge

os cruzamentos permaneceram.

Além do mais, regulamentações cada vez mais rigorosas

impulsionou o aumento dos preços dos veículos à medida que os fabricantes implementaram o Stop/Start

ou tecnologias híbridas para atender à conformidade de emissões e alcançar o CAFE

padrões. Assim começou a eliminação dos motores ICE puros, enquanto

aumentando a participação de mercado de híbridos mais caros e

veículos elétricos a bateria.

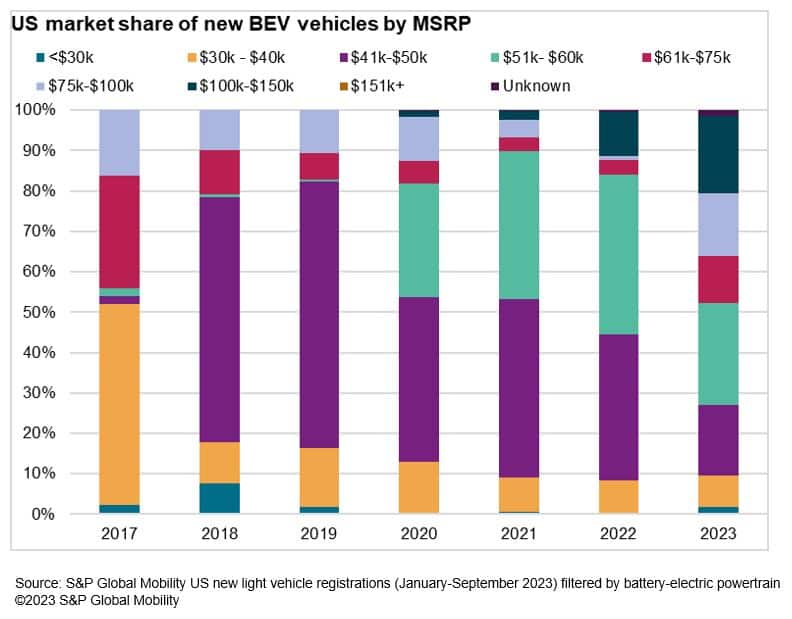

Acessibilidade do VE é um problema

À medida que o mercado global se electrifica, encontrar

VEs baratos continuam a ser um desafio. A maioria dos OEMs está construindo

EVs com preços premium para amortizar melhor os custos antes de almejar

economias de escala. As ofertas totalmente elétricas têm apenas três

opções acessíveis (menos de US$ 30,000 antes dos incentivos) atualmente em

o mercado dos EUA – o Chevrolet Bolt EV e Bolt EUV, e Nissan Leaf

S. E embora o mercado de BEV ainda represente uma pequena fração

registros gerais, a maior parte dos registros de BEV

reside na faixa de US$ 41,000 a US$ 60,000 MSRP – com poucos registrados

abaixo de US $ 40,000.

Os consumidores já estão resistindo ao

acessibilidade dos veículos eléctricos. Um recente S&P Global

Pesquisa de mobilidade de 8,000 proprietários e pretendentes de veículos elétricos em todo o mundo

mostrou que a “acessibilidade” é a principal razão contra a compra de um

EV – mais do que preocupações com a ansiedade de autonomia e o carregamento

rede.

Abrindo a porta para a China continental

montadoras

Esta saída do segmento de entrada por legado

Os OEMs poderiam abrir a porta para modelos de baixo preço entrarem nos EUA e

mercados europeus através de canais não tradicionais. No mercado dos EUA,

esses veículos poderiam ser projetados por montadoras da China continental,

mas construídos e importados do México – isentando-os assim de

a tarifa de 25% cobrada sobre veículos montados na China.

O mesmo se aplica à situação do mercado em

Europa – não só com veículos de combustão interna acessíveis,

mas também no nicho emergente de veículos elétricos acessíveis. Enquanto

Montadoras europeias lutam para encontrar maneiras lucrativas de construir

EVs acessíveis, os OEMs da China continental já começaram

penetrando no mercado.

Até agora, as ofertas de VE de baixo custo são limitadas –

o que poderia abrir a porta no espaço EV para marcas como NIO

(da China continental), VinFast (do Vietnã) e outros planejando

ao entrar no mercado dos EUA. Algumas marcas chinesas de EV já fizeram

incursões na Europa – incluindo a conhecida marca MG que a SAIC

adquirida em 2007 e desde então alavancada.

Esse cenário poderá mudar em breve, no entanto, à medida que

montadoras legadas entregam entradas como o Kia EV3 e

BEV Renault Twingo reimaginado – este último vindo abaixo

€ 20,000.

Apesar das tentações do mercado dos EUA,

OEMs da China continental podem preferir mercados mais fáceis de penetrar com

carros acessíveis, disse Caroline Hu,

diretor de consultoria para a região APAC da S&P Global

Mobilidade.

“Questões políticas e regulamentações do IRA não são

benéfico para marcas estrangeiras. Além disso, as áreas ultramarinas quentes (por

montadoras da China continental) são as europeias, do sudeste asiático e

Mercados mexicanos”, disse Hu.

Pesquisa S&P Global Mobility da ASEAN

mercado atualmente mostra preços do mesmo modelo na Tailândia e na Indonésia

são 1.8 a 2.2 vezes maiores que o preço de venda na China continental,

porque inclui impostos de importação e taxas de logística. O mesmo

aplica-se ao mercado europeu. Mas como as marcas da China continental

começar a construir fábricas em mercados estrangeiros, os preços dos veículos

diminuir em conformidade.

“As marcas chinesas estão tentando construir uma marca

imagem para veículos inteligentes, de alta qualidade e alto desempenho –

não apenas mais barato”, disse Hu.

Um retorno rápido?

Deixando de lado as previsões, os segmentos A e B em

A Europa tende a ser relativamente cíclica e poderá haver uma ligeira

recuperação de vendas para jogadores oportunistas, disse Calum MacRae,

diretor de pesquisa e análise da S&P Global Mobility

Cadeia de suprimentos e tecnologia automotiva.

Por exemplo, a Renault atualizou seu Clio

supermini como um hatchback mais caro, apenas híbrido, no início deste

ano. Mas citando as pressões do custo de vida da sua situação demográfica

meta, em outubro a Renault anunciou uma versão somente a gás com preço de

£ 17,795 no Reino Unido, um corte de £ 3,500 no preço do modelo híbrido (preços

para o modelo a gás variam no continente, desde 21,950€ na Alemanha até

23,400 euros em França, mas ainda representam uma redução substancial de preços em relação

o híbrido).

“A Renault não estará sozinha no reconhecimento do

oportunidade apresentada pela atual escassez de pequenos

carros no mercado”, disse MacRae. “Outros podem seguir, não apenas

por causa de uma oportunidade de participação de mercado, mas também se adapta ao

narrativa de ajudar os compradores iniciantes em uma crise de custo de vida.

No entanto, num segmento onde as margens são consistentemente estreitas,

a oportunidade de fazer isso de forma lucrativa pode passar rapidamente se outros

pule dentro."

A acessibilidade é mais do que

preço

Claro, o preço de transação do veículo é

apenas uma parte da acessibilidade, já que os consumidores também precisam considerar

incentivos, valor de troca, impostos, economia de combustível e taxas de empréstimo.

Mas, em sua essência, os pagamentos médios anuais de automóveis como porcentagem da renda

começaram a subir em 2021 e continuaram a subir até 2023.

Vários fatores contribuíram para o aumento, incluindo:

-

Taxas de crescimento de renda mais lentas a partir de

2022; -

Crescimento constante dos preços dos veículos;

-

Incentivos de compra significativamente mais baixos;

-

Taxas elevadas de empréstimos para veículos motivadas pelo Fed

aumentos nas taxas de fundos.

Olhando para o futuro, o crescimento do rendimento e os incentivos nos EUA

deverão aumentar marginalmente. O preço médio dos veículos

continuam a ser um fator de estilo de carroceria e combinação de sistema de trem de força. Uma prata

forro: À medida que os OEMs começam a obter economias de escala em eletricidade

produção de veículos, o consumidor deverá beneficiar de uma redução

preços.

Depois, há o leasing, muitas vezes visto como o

porta de entrada para aquelas famílias com gostos Maserati, mas Mazda

orçamentos. Mas o leasing de veículos representa menos de 19% do total

transações acumuladas no ano em 2023, em comparação com 30% em 2019. Leasing

tem sido menos atraente para estes modelos acessíveis – especialmente

considerando incentivos, em vez disso, priorizaram o aluguel de

veículos elétricos à medida que os estoques e a escolha do modelo melhoram.

“O leasing de veículos elétricos aumentou desde abril, como

válvula de alívio potencial em algumas dessas restrições, uma vez que a produção

os níveis melhoram”, disse Pedro Nagle,

diretor associado de pesquisa e análise da S&P Global

Mobilidade. Além disso, os estoques de BEV estão aumentando, levando o

possibilidade de incentivos agressivos de OEMs legados para corresponder

várias rodadas de cortes de preços por parte da Tesla. Haverá também o

benefício de incentivos em dinheiro (em vez de isenções fiscais) diretamente de

o governo dos EUA a partir de 2024, acrescentou Nagle.

“Os incentivos têm aumentado e

os níveis de estoque estão retornando aos níveis tradicionais”, disse Nagle.

“Algumas condições de financiamento muito atraentes estão retornando para saídas

modelos que aumentaram os estoques.”

Dito isto, são esperadas preocupações com a acessibilidade

persistir enquanto as taxas de juros e os preços permanecem elevados.

—————————————————————–

Aprofunde-se nestes insights de mobilidade:

CONECTE-SE À NOSSA ESTRATÉGIA DE MERCADO

EQUIPE

PLANEJAMENTO AUTOMOTIVO E

PREVISÃO

WEBINAR: PERSPECTIVAS E PREÇOS DE EV

(EUROPA)

INSCREVA-SE PARA NOSSAS 10 MELHORES TENDÊNCIAS

JORNAL MENSAL

Este artigo foi publicado pela S&P Global Mobility e não pela S&P Global Ratings, que é uma divisão administrada separadamente da S&P Global.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-the-vehicle-affordability-crunch.html

- :tem

- :é

- :não

- :onde

- ][p

- $UP

- 000

- 1

- 10

- 16

- 160

- 20

- 200

- 2010

- 2014

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 400

- 500

- 700

- 8

- a

- Sobre

- acima

- acordo

- Segundo

- conformemente

- adquirido

- atividade

- Adam

- adicionado

- Adicional

- endereçando

- ajustando

- acessível

- contra

- agressivo

- à frente

- Visando

- sozinho

- já

- tb

- entre

- an

- análise

- e

- anunciou

- anual

- Ansiedade

- APAC

- aplica

- Abril

- SOMOS

- áreas

- artigo

- AS

- Asean

- Ásia

- asiático

- de lado

- montado

- Jurídico

- At

- atingir

- atraente

- montadoras

- automotivo

- disponível

- média

- longe

- em caminho duplo

- BANDA

- Barra

- base

- baseado

- BE

- passou a ser

- Porque

- tornam-se

- sido

- antes

- começou

- começar

- Começo

- abaixo

- benéfico

- beneficiar

- Melhor

- corpo

- parafuso

- interesse?

- marcas

- quebra

- Orçamentos

- construir

- Prédio

- construído

- negócio

- mas a

- compradores

- by

- carro

- carros

- casas

- dinheiro

- cadeia

- desafiar

- desafiante

- alterar

- canais

- acusações

- cobrando

- perseguição

- barato

- mais barato

- Chevrolet

- parafuso chevrolet

- China

- chinês

- escolha

- chrysler

- citando

- Cívico

- classificado

- subir

- Volta

- vinda

- comparado

- comparando

- compliance

- Preocupações

- Considerar

- considerado

- considerando

- consistentemente

- restrições

- consultor

- consumidor

- Consumidores

- conteúdo

- continente

- continuar

- continuou

- contribuiu

- núcleo

- custos

- poderia

- acoplado

- curso

- crise

- crise

- Atual

- Atualmente

- Cortar

- cortes

- Cíclico

- dados,

- década

- Rejeitar

- Declinante

- diminuir

- diminuiu

- mais profunda

- entregar

- Demanda

- demandas

- demográfico

- projetado

- Apesar de

- destino

- DID

- diretamente

- Diretor

- Divisão

- do

- esquivar

- Porta

- dramaticamente

- condução

- desistiu

- durante

- DX

- Mais cedo

- mais fácil

- economias

- Economias de escala

- economia

- borda

- eficiência

- Elétrico

- veículo eléctrico

- veículos elétricos

- elevado

- eliminado

- emerge

- emissões

- final

- Entrar

- entrar

- totalidade

- entrada

- entry-level

- especialmente

- Éter (ETH)

- Europa

- Europa

- EV

- Mesmo

- evoluiu

- evs

- exemplo

- exemplos

- Saindo

- Exodus

- esperado

- caro

- fator

- fábricas

- fatores

- familiar

- longe

- Alimentado

- Taxas

- poucos

- menos

- financiamento

- Encontre

- descoberta

- caber

- Foco

- seguir

- seguido

- Escolha

- Ford

- previsões

- estrangeiro

- fração

- França

- da

- Combustível

- fundos

- mais distante

- fusão

- lacuna

- GAS

- Acessorios

- Alemanha

- obtendo

- dado

- Global

- mercado global

- Governo

- Crescente

- Growth

- tinha

- Metade

- Ter

- ajuda

- alta performance

- alta qualidade

- superior

- Caminhadas

- história

- Acertar

- HOT

- famílias

- Contudo

- HTML

- HTTPS

- HÍBRIDO

- modelo híbrido

- Hyundai

- ICE

- idéia

- if

- imagem

- implementado

- importar

- melhorar

- in

- incentivos

- incluir

- inclui

- Incluindo

- Passiva

- Crescimento

- aumentou

- Aumenta

- aumentando

- cada vez mais

- Indonésia

- barato

- inflação

- Taxas de inflação

- Inflacionário

- insights

- em vez disso

- Inteligente

- interesse

- Taxa de juros

- para dentro

- inventário

- IRA

- questões

- IT

- ESTÁ

- jpg

- saltar

- apenas por

- karl

- Chave

- Kia

- Sobrenome

- Ano passado

- arrendamento

- partida

- Legado

- menos

- níveis

- alavancado

- leve

- levemente

- Provável

- LIMITE

- Limitado

- forro

- leão

- Lista

- empréstimo

- logística

- baixo custo

- diminuir

- menor

- moldadas

- continente

- China continental

- fazer

- Fazendo

- gerenciados

- Fabricantes

- muitos

- margens

- mercado

- fatia de mercado

- Mercados

- Maserati

- Match

- Maximizar

- Posso..

- Conheça

- Metodologia

- México

- milhão

- miragem

- misturar

- mobilidade

- modelo

- modelos

- mensal

- mais

- a maioria

- em movimento

- múltiplo

- NARRATIVA

- nascente

- quase

- necessariamente

- você merece...

- líquido

- rede

- Novo

- Próximo

- nicho

- nio

- Nissan

- não

- agora

- número

- ocorrendo

- Outubro

- of

- Ofertas

- frequentemente

- on

- uma vez

- ONE

- só

- aberto

- operar

- Oportunidade

- Opções

- or

- Outros

- Outros

- A Nossa

- Fora

- Outlook

- Acima de

- global

- no exterior

- proprietários

- pandemia

- parte

- passar

- passado

- Pagar

- pagamentos

- por cento

- percentagem

- significativo

- fase

- Lugar

- planejamento

- plataforma

- platão

- Inteligência de Dados Platão

- PlatãoData

- desempenhado

- players

- ponto

- equilibrado

- político

- populosa

- carteiras

- possibilidade

- possível

- potencial

- previsto

- preferir

- apresentado

- preço

- Valores

- preços

- Diretor

- Prévio

- Priorizar

- priorizado

- Produção

- Lucro

- rentável

- proprietário

- publicado

- compra

- aquisitivo

- empurrado

- Empurrando

- Links

- rapidamente

- elevando

- alcance

- Taxa

- taxas de aumento

- Preços

- em vez

- avaliações

- razão

- ricochetear

- recentemente

- recentemente

- reconhecendo

- Reduzido

- refletida

- região

- registrado

- Registo

- regulamentos

- reimaginado

- relativamente

- alívio

- permanecem

- permaneceu

- permanece

- Renault

- representar

- representa

- pesquisa

- voltar

- Subir

- ascensão

- rodadas

- corrida

- s

- S&P

- S&P Global

- Dito

- vendas

- mesmo

- Escala

- cenário

- cena

- sedans

- visto

- segmento

- segmentos

- Vender

- Sete

- vários

- Partilhar

- deslocado

- déficit

- rede de apoio social

- mostrou

- Shows

- periodo

- de forma considerável

- Prata

- semelhante

- simplesmente

- desde

- senta

- situação

- pequeno

- So

- vendido

- alguns

- Em breve

- Sul

- sudeste

- Espaço

- Faísca

- espigão

- padrões

- começo

- começado

- Comece

- começa

- Ainda

- Estratégia

- rigoroso

- Lutar

- Estudo

- estilo

- estilos

- sujeito

- substancial

- sucesso

- tal

- terno

- supply

- cadeia de suprimentos

- símbolo

- .

- T

- tomar

- Target

- tem como alvo

- imposto

- Impostos

- Tecnologias

- Tecnologia

- condições

- Tesla

- ประเทศไทย

- do que

- que

- A

- O Leão

- do Reino Unido

- deles

- Eles

- Lá.

- assim

- Este

- isto

- este ano

- aqueles

- pensamento

- três

- limiar

- Através da

- Assim

- vezes

- para

- topo

- 10 topo

- Total

- para

- toyota

- trade-in

- tradicional

- tráfego

- transação

- Transações

- Tendências

- Caminhões

- tentando

- tipicamente

- Uk

- para

- unidades

- us

- governo dos Estados Unidos

- Renda dos EUA

- valor

- válvula

- veículo

- Veículos

- versão

- muito

- via

- Vietnã

- vinfast

- volkswagen

- foi

- Caminho..

- maneiras

- BEM

- foram

- quando

- qual

- enquanto

- branco

- QUEM

- precisarão

- de

- Ganhou

- Word

- no mundo todo

- pior

- XML

- ano

- anos

- zefirnet