1) Preços das casas

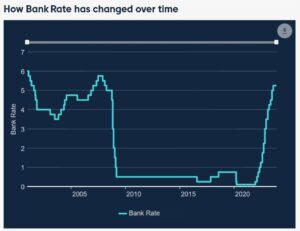

Oito semanas atrás, poderíamos estar tendo uma conversa muito diferente sobre habitação no Canadá. Os rendimentos estavam a subir e os bancos centrais não ofereciam quaisquer sugestões sobre cortes nas taxas. A dor certamente estava por vir e um pouso forçado no setor imobiliário na primavera era provável.

Avance e o governo do Canadá em cinco anos caiu para 3.20%, de quase 4.50%. Esses 130 pontos base irão alimentar diretamente a habitação. Notavelmente, embora parecesse que seria o ano do acerto de contas da habitação, mas agora parece o ano do alívio das taxas.

O Canadá tem cerca de 1.75 biliões de dólares em dívida hipotecária pendente, com cerca de 250 mil milhões de dólares a serem renovados em 2024, com outros 352 mil milhões de dólares em 2025. Cada 100 pontos base está a retirar 17.5 mil milhões de dólares em despesas anuais da economia, mais todos os multiplicadores disso. Compare isso com cerca de US$ 67 bilhões em vendas mensais no varejo e isso é material.

Mas pode ser o efeito riqueza que tenha mais impacto. Voltando ao início de 2023, a questão era: se os preços da habitação caíssem 20% (o que representava apenas um regresso aos níveis de 2021), os consumidores recuariam. A resposta foi que em grande parte não o fizeram.

Eu não daria como certo que o mesmo aconteceria se os preços continuassem a cair para os níveis de 2019 ou menos. A certa altura, há um obstáculo e deve notar-se que, em meados de 1990, quando o Banco do Canadá começou a reduzir as taxas de 13% para 5%, os preços das casas continuaram a cair durante dois anos.

Resumindo, o mercado imobiliário permanece num estado precário, uma vez que há uma espécie de greve dos compradores, enquanto os vendedores continuam a ter esperança de preços elevados. Se uma inundação de oferta atingir o mercado na primavera, poderá facilmente romper a barragem, mesmo com cortes de 50-75 pontos base no BOC no primeiro semestre. Alternativamente, uma sugestão de cortes poderia desencadear novamente o espírito animal da habitação, com os compradores a aceitarem taxas variáveis com base na crença bem fundamentada de que estas irão descer.

A forma como isso se desenrola é fundamental para as perspectivas para a economia, mas note-se que há alguma reflexividade em jogo. Se os compradores equilibrarem o mercado, é menos provável que o BOC faça cortes em 2024 e 2025 e vice-versa. Isso tem consequências importantes para a moeda.

2) China

imagem AI

Um risco ascendente importante para o Canadá e para o dólar canadiano é a China. O sentimento em torno da China neste momento é horrível, com muitos gestores de fundos a determinarem a sua inacessibilidade devido ao facto de o Presidente Xi querer espremer o excesso imobiliário e controlar as empresas tecnológicas. Há também uma forte crença de que um conflito em Taiwan é mais uma questão de “quando” do que de “se”.

Neste ponto, eu diria que essas preocupações têm um preço integral. Os consumidores chineses também têm lutado para sair da cobiça e as autoridades não tomaram medidas fortes para reverter isso. O risco positivo é que isso aconteça, e eles têm muitas alavancas para acionar, dada a inflação zerada na China. Se assim for, fluiria para o Canadá através da procura de matérias-primas, impulsionando um sector que teve um ano difícil em 2023.

Por enquanto, vou arquivar isso em: Vou acreditar quando ver, mas é um local para assistir.

3) OPEP

A saída de Angola da OPEP em Dezembro alimentou a ideia de que a OPEP está numa posição insustentável. Eles continuam cortando a produção e o xisto dos EUA continua subindo para preenchê-la. Uma tensa reunião da OPEP em Dezembro acabou por chegar a acordo sobre cortes no primeiro semestre, o que deverá equilibrar o mercado, mas todos os riscos são agora negativos, sendo que novos cortes são desagradáveis.

Os olhos estarão voltados para os equilíbrios do mercado no início do ano, mas é sazonalmente a época mais lenta do ano, portanto é possível aumentar os estoques. À medida que o ano avança, a OPEP precisa de ver surgir défices, que podem colmatar através do aumento gradual da produção. Com o tempo, a procura crescente deverá permitir-lhes reduzir a capacidade não utilizada, mas se o xisto aumentar mais 1 mbpd no primeiro semestre do ano, então poderão não ter outra escolha senão iniciar uma guerra feia pela quota de mercado; paralisando a maior exportação do Canadá no momento em que o TMX aumenta.

4) Inflação

CPI principal do Canadá ano/a

O último IPC foi preocupante, situando-se em 3.1%, face aos 2.9% esperados, e ocorreu ao mesmo tempo que os dados de inflação foram inferiores na maioria das outras economias avançadas.

Essa falha deverá ajudar a manter o Banco do Canadá cauteloso na reunião de Janeiro, mas além disso, há motivos para otimismo quanto mais fácil for o acerto das composições anuais.

Duas principais fontes de inflação canadiana neste momento são os juros hipotecários (que o BOC obviamente controla) e as rendas (que é uma das coisas mais difíceis de afectar pelo BOC). A escassez de oferta de aluguer é algo que o BOC não pode controlar, mas o banco central tem um mandato para uma inflação baixa e estável e não tolerará uma inflação elevada, mesmo que seja impulsionada pelos alugueres. Eu certamente argumentaria, porém, que taxas mais baixas seriam úteis para aumentar a oferta de habitação a longo prazo, mas isso não será possível até que se restaure a credibilidade numa inflação baixa e estável.

5) Gastos do consumidor

Este é um ótimo gráfico do CIBC. Destaca como o consumo canadiano já abrandou materialmente, enquanto nos EUA a procura de bens de consumo continuou a aumentar.

O consumo dos EUA continuará a beneficiar de hipotecas fixas baixas de 30 anos, enquanto os consumidores canadianos serão atingidos por redefinições de taxas fixas mais elevadas até 2026, mesmo que o BOC reduza materialmente a partir daqui.

Em última análise, estas são duas economias orientadas para o consumo e a moeda vencedora será em grande parte impulsionada pelo consumidor vencedor. A última etapa da força do dólar canadiano prendeu-se com a precificação dos riscos de uma aterragem brusca no mercado imobiliário – podemos ver isso nas acções bancárias e nos REIT. Essa tendência pode prolongar-se até ao início de 2024 e levar o USD/CAD a cair para 1.30 (ou CAD/USD 0.77), mas para alimentar novos movimentos precisaremos de ver resultados positivos no setor da habitação, do consumidor, da China ou da energia. Alternativamente, uma trajetória mais baixa para o USD/CAD seria uma fraqueza mais ampla do USD num abrandamento do consumidor e da economia americana, embora parte disso já esteja, sem dúvida, precificada.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.forexlive.com/news/five-risks-for-the-canadian-dollar-in-2024-20231231/

- :tem

- :é

- $UP

- 1

- 100

- 130

- 2019

- 2021

- 2023

- 2024

- 2025

- 2026

- 30

- 75

- 77

- a

- Sobre

- avançado

- afetar

- novamente

- atrás

- concordaram

- à frente

- Todos os Produtos

- permitir

- quase

- já

- tb

- americano

- an

- e

- animal

- anual

- Outro

- responder

- SOMOS

- argumentar

- por aí

- AS

- At

- em caminho duplo

- Equilíbrio

- saldos

- Bank

- banco do canadá

- Bancário

- bancos

- base

- BE

- sido

- começou

- crença

- Acreditar

- beneficiar

- bilhão

- BoC

- impulsionar

- Trazendo

- mais amplo

- Constrói

- mas a

- compradores

- by

- veio

- CAN

- Localização: Canadá

- canadense

- Dólar canadense

- Inflação canadense

- Capacidade

- cauteloso

- central

- Banco Central

- Bancos Centrais

- certamente

- de cores

- China

- chinês

- escolha

- CIBC

- como

- vinda

- mercadoria

- Empresas

- comparar

- conflito

- consumidor

- Consumidores

- consumo

- continuar

- continuou

- continua

- ao controle

- controles

- Conversa

- poderia

- Covid

- CPI

- fenda

- Credibilidade

- aleijante

- Moeda

- Cortar

- cortes

- corte

- dados,

- Dívida

- Dezembro

- Demanda

- determinando

- didn

- diferente

- diretamente

- Dólar

- down

- desvantagem

- dirigido

- dois

- Cedo

- mais fácil

- facilmente

- economias

- economia

- efeito

- emergem

- energia

- Equities

- Mesmo

- eventualmente

- Cada

- excesso

- esperado

- exportar

- estender

- Cair

- Caído

- Envie o

- preencher

- Primeiro nome

- cinco

- fixado

- inundação

- fluxo

- Escolha

- da

- Combustível

- totalmente

- fundo

- gestores de fundos

- mais distante

- dado

- vai

- bens

- Governo

- gradualmente

- concedido

- ótimo

- tinha

- Metade

- acontece

- Queijos duros

- Ter

- refúgio

- ter

- manchete

- ajudar

- útil

- SUA PARTICIPAÇÃO FAZ A DIFERENÇA

- Alta

- Alta inflação

- superior

- destaques

- Marchar

- dicas

- Acertar

- acessos

- segurar

- esperança

- House

- habitação

- mercado de habitação

- Como funciona o dobrador de carta de canal

- HTTPS

- i

- idéia

- if

- impactante

- importante

- in

- aumentando

- inflação

- interesse

- para dentro

- inventário

- IT

- ESTÁ

- janeiro

- jpg

- apenas por

- Guarda

- Chave

- aterrissagem

- largamente

- maior

- mais recente

- menos

- níveis

- como

- Provável

- ll

- longo prazo

- olhou

- OLHARES

- Baixo

- diminuir

- principal

- Gerentes

- Mandato

- muitos

- mercado

- fatia de mercado

- material

- materialmente

- Posso..

- reunião

- apenas

- poder

- perder

- mensal

- mais

- Empréstimo

- Mortgages

- a maioria

- movimentos

- você merece...

- Cria

- não

- notavelmente

- nota

- notado

- agora

- of

- oferecendo treinamento para distância

- funcionários

- on

- ONE

- OPEP

- or

- Outros

- Fora

- resultados

- Outlook

- saída

- marcante

- Dor

- caminho

- oleoduto

- platão

- Inteligência de Dados Platão

- PlatãoData

- Jogar

- mais

- ponto

- pontos

- posição

- positivo

- possível

- presidente

- Valores

- questão

- Rampas

- Taxa

- Preços

- razão

- Recuo

- alívio

- permanece

- Aluguel

- restaurado

- varejo

- Vendas no Varejo

- reverso

- certo

- Subir

- ascensão

- Risco

- riscos

- s

- vendas

- mesmo

- Escassez

- setor

- Vejo

- VENDEDORES

- sentimento

- Xisto

- Partilhar

- rede de apoio social

- So

- alguns

- algo

- Fontes

- Passar

- Spot

- primavera

- Squeeze

- estável

- começo

- Estado

- Passos

- força

- greve

- mais forte,

- Lutando

- supply

- Em torno da

- T

- Taiwan

- Tire

- tomado

- tomar

- tecnologia

- empresas de tecnologia

- do que

- que

- A

- Eles

- então

- Lá.

- Este

- deles

- coisa

- coisas

- isto

- aqueles

- Apesar?

- Através da

- tempo

- para

- difícil

- Trend

- Trilhão

- dois

- para

- sem dúvida

- soltar

- insustentável

- até

- upside

- us

- USD

- USD / CAD

- variável

- Ve

- Contra

- muito

- via

- vício

- querendo

- guerra

- foi

- Assistir

- we

- fraqueza

- Riqueza

- semanas

- foram

- quando

- qual

- enquanto

- precisarão

- vento

- vitória

- de

- Ganhou

- seria

- não

- xi

- ano

- anos

- rendimentos

- Você

- zefirnet