Após alguns meses cruciais para o setor automotivo, Greg Cox, diretor da FRP Corporate Finance, avalia os desafios atuais enfrentados pelas operadoras e como isso está impulsionando mudanças e impactando os negócios no setor.

O sector automóvel – juntamente com a indústria mais ampla do Reino Unido – enfrentou uma infinidade de desafios económicos e de abastecimento nos últimos 12 meses.

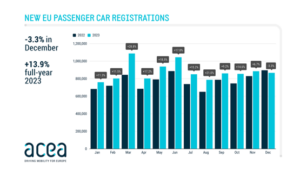

Apesar disso, a procura por veículos novos continua forte. Os novos registos aumentaram pelo 15º mês consecutivo em outubro, com os registos de veículos elétricos (EV) para o ano a ultrapassarem o número registado em todo o ano de 2022, faltando mais seis semanas para 2023.

No entanto, com os ventos contrários que continuam a persistir e com o desenvolvimento de uma série de novas tendências, o sector encontra-se num momento importante.

Solavancos na estrada

As altas taxas de juros moldaram significativamente a economia do Reino Unido nos últimos 12 meses. Isto teve um impacto pronunciado na confiança dos consumidores na compra de artigos de grande valor e, embora as vendas tenham permanecido fortes, o custo do pagamento dos mesmos através de financiamento aumentou. Talvez de forma reveladora o facto de os preços dos automóveis usados terem caído mensalmente nos últimos dois meses, sugerindo um aperto de cintos entre os assalariados médios.

O aumento dos custos de insumos exacerbou esse problema para as concessionárias. Os showrooms das concessionárias de automóveis podem ser caros para operar na melhor das hipóteses, exigindo custos de iluminação, aquecimento e ar condicionado, independentemente do movimento e das vendas. A inflação pode estar agora a cair, mas o seu impacto ainda prevalece. Muitos operadores terão notado uma pressão crescente nos seus resultados ao longo dos últimos seis meses – especialmente os operadores independentes, que não beneficiam das economias de escala proporcionadas aos rivais maiores.

Para agravar esta situação, os concessionários também tiveram que negociar a regulamentação atualizada da FCA (Autoridade de Conduta Financeira) e as regras de Direitos do Consumidor. Introduzido em 31 de Julho deste ano, o novo quadro regulamentar exige efectivamente que os prestadores de financiamento provem que os seus serviços proporcionam um valor justo aos clientes. Embora 97% dos concessionários automóveis se sintam confiantes nos serviços financeiros que prestam aos clientes, os custos de conformidade terão diminuído as margens já reduzidas com que muitos concessionários operam.

A jornada à frente

Neste contexto, os concessionários também tiveram de enfrentar os custos associados à operação num sector que atravessa rápidas mudanças.

Muita tinta foi derramada narrando os desafios da transição do Reino Unido para VEs e o investimento que isso exigirá. As preocupações podem ter sido ligeiramente atenuadas pela afectação do Governo de 2 mil milhões de libras esterlinas para investimentos no sector automóvel com emissões zero, como parte da Declaração de Outono. No entanto, continua a ser dispendioso para os concessionários desenvolver uma infraestrutura que lhes permita vender estes veículos, incluindo a implementação de pontos de carregamento para garantir que os clientes possam testar os veículos, etc.

A forma como fazem a manutenção dos automóveis também mudará significativamente, uma vez que os VE não requerem a mesma manutenção aprofundada que os veículos a gasolina ou diesel. Em vez disso, as oficinas e os concessionários terão de se concentrar na manutenção de elementos que continuarão a ter elevada procura, tais como travões e pneus, que podem desgastar-se mais rapidamente nos VE.

A recente decisão do Governo de adiar a proibição de veículos com motor de combustão interna até 2035 terá criado margem de manobra para aqueles que trabalham arduamente para apoiar o prazo inicial de 2030. No entanto, tanto os fabricantes como os concessionários esperam que isto não conduza a uma queda no apetite por VEs entre os compradores privados.

Para além das pressões económicas e dos VE, a tecnologia está a causar uma enorme mudança no comportamento do consumidor e nos modelos de venda. Na verdade, o setor está a tornar-se cada vez mais digitalizado. Consumidores altamente conectados e novas tecnologias digitais estão levando os revendedores a adotar uma experiência omnicanal, à medida que os consumidores valorizam mais a informação e a conveniência. Da mesma forma, canais de comparação de preços de terceiros – como o Autotrader – estão a aumentar a transparência dos preços dos veículos e a permitir que os consumidores façam comparações de produtos. Isto limitou a influência dos revendedores sobre o comportamento de compra do consumidor, tornando mais difícil a captura de margens em cada venda.

Seria negligente não mencionar também o impacto contínuo do modelo de agência, onde os fabricantes continuam a ser uma parte essencial do processo de tomada de decisão para a venda de um automóvel, controlando o preço, a informação e o elemento contratual da cadeia de valor (com um 'agente' / concessionário que gere a entrega física do veículo e test drives, etc.). O desafio para os revendedores é que este modelo normalmente resulta em margens mais baixas, uma vez que recebem uma taxa fixa por cada transação e já não têm influência sobre os preços.

O sucesso futuro dependerá da capacidade dos concessionários de se adaptarem a este clima em mudança. Para aqueles que procuram ficar à frente da curva, há uma série de opções para proporcionar rentabilidade e crescimento futuros.

Atividade de condução

Não é nenhum segredo que um número cada vez maior de concessionárias está à venda, uma tendência que está criando oportunidades para players maiores e menores.

O aumento da escala através de aquisições pode não só ajudar a elevar a presença de um concessionário no mercado, mas também pode permitir que concessionários mais pequenos reúnam recursos e desenvolvam economias de escala. Além de reduzir o risco representado pelas condições de mercado desafiadoras através da diversificação em produtos relacionados (por exemplo, leasing/aluguel, veículos usados) ou complementos de produtos (por exemplo, seguros), isso pode ajudar a proteger as margens e diversificar o revendedor longe da dependência de OEM bônus.

Para aqueles que não estão dispostos a iniciar o seu próprio processo de aquisição, as opções de saída permanecem robustas, com o forte apetite comercial do Reino Unido e o interesse dos compradores estrangeiros. Nos últimos anos, as empresas de retalho automóvel sediadas no Reino Unido foram valorizadas significativamente abaixo das suas alternativas internacionais, apesar de apresentarem retornos fortes. Quando combinado com uma libra relativamente barata e uma potencial valorização futura da moeda, isto está a tornar o retalho automóvel do Reino Unido uma proposta de investimento cada vez mais atractiva.

À medida que o panorama do retalho automóvel continua a evoluir rapidamente, os operadores que optarem por adaptar os seus modelos de concessionários – seja através de fusões e aquisições, de uma injecção de capital ou de uma reestruturação de operações – estarão em melhor posição para prosperar no meio deste mar de mudanças.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.am-online.com/opinion/2023/12/20/executive-view-assessing-the-automotive-retail-landscape

- :tem

- :é

- :não

- :onde

- $UP

- 12

- de 12 meses

- 2022

- 2023

- 2030

- a

- habilidade

- Capaz

- aquisição

- adaptar

- permitido

- agência

- à frente

- AR

- Ar condicionado

- muito parecido

- permitir

- permite

- juntamente

- já

- tb

- alternativas

- Entre

- entre

- an

- e

- Outro

- apetite

- SOMOS

- AS

- avalia

- Avaliando

- associado

- At

- atraente

- autoridade

- automotivo

- Declaração de outono

- média

- longe

- em caminho duplo

- pano de fundo

- Banimento

- BE

- tornando-se

- sido

- comportamento

- beneficiar

- MELHOR

- Grande

- maior

- bônus

- ambos

- Inferior

- respiração

- negócios

- mas a

- COMPRADOR..

- compradores

- Comprar

- by

- CAN

- capital

- capturar

- carro

- carros

- causando

- cadeia

- desafiar

- desafios

- desafiante

- alterar

- mudança

- canais

- cobrando

- barato

- Escolha

- Clima

- combinado

- vinda

- comparação

- comparações

- compliance

- Preocupações

- condições

- Conduzir

- confiança

- confiante

- conectado

- consecutivo

- consumidor

- Consumidores

- continua

- continuar

- contract

- controle

- facilidade

- núcleo

- Responsabilidade

- Finanças corporativas

- Custo

- dispendioso

- custos

- Cox

- criado

- Criar

- Moeda

- Atual

- curva

- Clientes

- prazo de entrega

- revendedor

- Ofertas

- decisão

- Tomada de Decisão

- entregar

- entregando

- Demanda

- exigente

- demandas

- depender

- Apesar de

- desenvolver

- em desenvolvimento

- diesel

- difícil

- digital

- digitalizado

- Diretor

- diversificação

- diversificar

- do

- Não faz

- distância

- Acionadores

- condução

- Cair

- e

- cada

- Econômico

- economias

- Economias de escala

- economia

- efetivamente

- Elétrico

- veículo eléctrico

- elemento

- elementos

- ELEVATE

- abraços

- permitindo

- engajar

- Motor

- garantir

- especialmente

- essencial

- etc.

- EV

- evolui

- evs

- executivo

- saída

- caro

- vasta experiência

- enfrentando

- feira

- Caído

- Queda

- FCA

- taxa

- sentir

- poucos

- financiar

- financeiro

- Conduta Financeira

- Financial Conduta Autoridade

- serviços financeiros

- fixado

- prosperar

- Foco

- Escolha

- Quadro

- da

- futuro

- vai

- maior

- Growth

- tinha

- Entregar

- Ter

- ventos contrários

- ajudar

- Alta

- altamente

- contratar

- esperando

- hospedeiro

- Como funciona o dobrador de carta de canal

- Contudo

- HTTPS

- enorme

- Impacto

- impactando

- implementação

- importante

- in

- em profundidade

- Incluindo

- aumentou

- aumentando

- cada vez mais

- de treinadores em Entrevista Motivacional

- indústria

- inflação

- influência

- INFORMAÇÕES

- Infraestrutura

- do estado inicial,

- entrada

- em vez disso

- com seguro

- interesse

- Taxa de juros

- interno

- Internacionais

- para dentro

- introduzido

- investimento

- emitem

- IT

- Unid

- ESTÁ

- viagem

- jpg

- Julho

- conjuntura

- paisagem

- Maior

- conduzir

- arrendamento

- Iluminação

- Limitado

- linhas

- mais

- procurando

- diminuir

- FANTASMA

- manutenção

- fazer

- Fazendo

- gestão

- Fabricantes

- muitos

- margens

- mercado

- condições de mercado

- Posso..

- mencionar

- modelo

- modelos

- Mês

- mês

- mais

- Novo

- não

- notado

- agora

- número

- números

- Outubro

- of

- WOW!

- Omni-Channel

- on

- só

- operar

- operando

- Operações

- operadores

- oportunidades

- Opções

- or

- Acima de

- no exterior

- próprio

- parte

- passado

- pagar

- possivelmente

- físico

- essencial

- Lugar

- colocado

- platão

- Inteligência de Dados Platão

- PlatãoData

- players

- abundância

- pontos

- piscina

- colocada

- potencial

- libra

- presença

- pressão

- prevalecente

- preço

- Valores

- preços

- privado

- processo

- Produto

- Produtos

- rentabilidade

- pronunciado

- proposição

- proteger

- Prove

- fornecer

- fornecedores

- aquisitivo

- Empurrar

- empurrar para trás

- mais rápido

- rápido

- rapidamente

- Preços

- receber

- recentemente

- redução

- Independentemente

- registrado

- Regulamento

- reguladores

- relacionado

- relativamente

- confiança

- permanecem

- permaneceu

- permanece

- requerer

- Recursos

- reestruturação

- Resultados

- varejo

- Retorna

- Risco

- rivais

- uma conta de despesas robusta

- Quarto

- ROSE

- regras

- Execute

- Promoção

- vendas

- mesmo

- Escala

- SEA

- Segredo

- setor

- visto

- vender

- Vender

- serviço

- Serviços

- serviços

- conjunto

- em forma de

- mudança

- de forma considerável

- Similarmente

- SIX

- Seis meses

- menor

- Declaração

- ficar

- Ainda

- mais forte,

- sucesso

- tal

- supply

- ajuda

- ultrapassar

- Tecnologias

- Tecnologia

- teste

- do que

- que

- A

- do Reino Unido

- deles

- Eles

- Lá.

- Este

- deles

- De terceiros

- isto

- este ano

- aqueles

- Através da

- todo

- bilhete

- aperto

- vezes

- para

- topo

- comércio

- transação

- transição

- Transparência

- Trend

- Tendências

- dois

- tipicamente

- Uk

- Atualizada

- upside

- usava

- valor

- avaliado

- veículo

- Veículos

- Ver

- semanas

- BEM

- quando

- qual

- enquanto

- QUEM

- inteiro

- mais largo

- precisarão

- disposto

- Windows

- de

- seria

- ano

- anos

- zefirnet