news: Mercados

6 de Dezembro de 2022

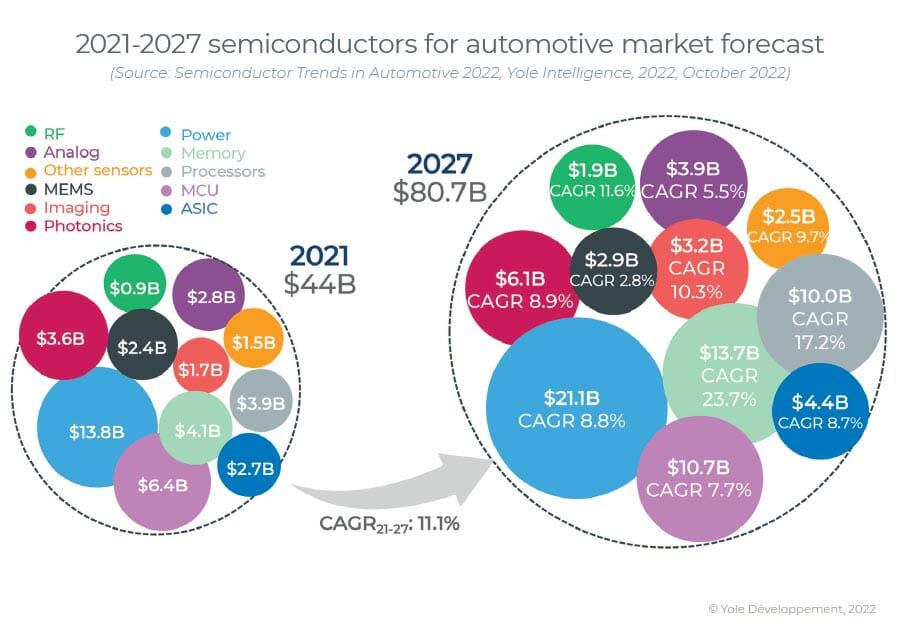

Apesar de um mercado relativamente estagnado para veículos leves, o mercado de chips semicondutores automotivos está crescendo a uma taxa composta de crescimento anual (CAGR) de 11.1%, de US$ 44 bilhões em 2021 para US$ 80.7 bilhões em 2027, calcula a Yole Intelligence em seu 'Semiconductor Trends no relatório Automotivo 2022'. Isso representa o valor do chip semicondutor por carro aumentando de ~US$ 550 para ~US$ 912 em 2027, enquanto o número de chips incorporados em cada carro cresce de ~820 para ~1100.

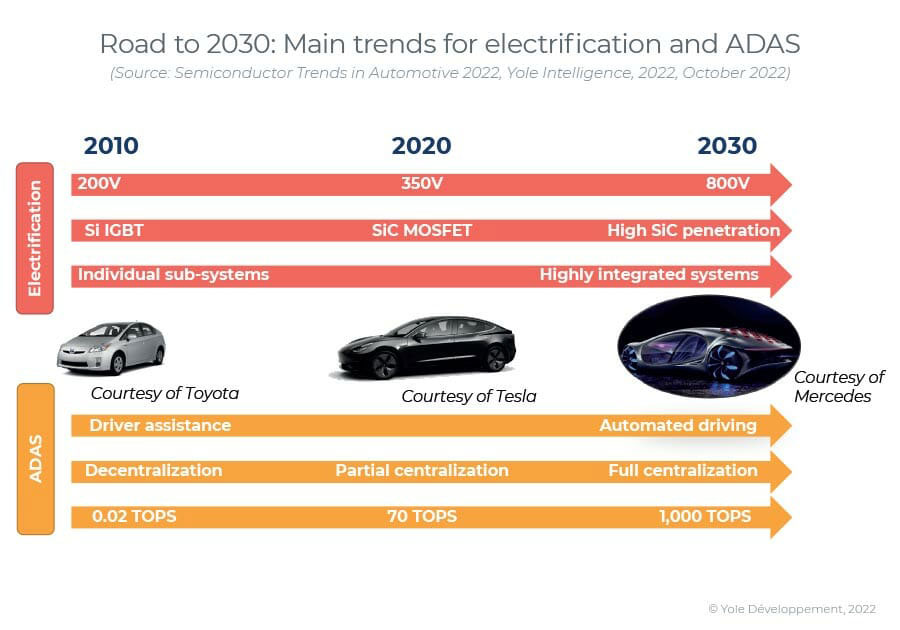

“O rápido aumento da eletrificação de automóveis exige novos tipos de substratos, como o carboneto de silício (SiC) para eletrônica de potência. Espera-se que represente 1130kwafers em 2027”, diz Pierrick Boulay, analista sênior de tecnologia e mercado da Divisão de Fotônica e Sensoriamento da Yole Intelligence. “Embora ainda baixo em comparação com os ~ 30,500kwafers de silício esperados para 2027, o carboneto de silício crescerá mais rapidamente do que o silício e o arsenieto de gálio (GaAs)/safira”, acrescenta. “O ADAS também é um driver importante, e a unidade de microcontrolador (MCUs) com tecnologia de ponta tão baixa quanto 16nm/10nm entrará no ADAS (sistemas avançados de assistência ao motorista), incluindo radar e outros controles de sensor. Os níveis 4 e 5 de autonomia impulsionarão uma demanda crescente por mais memória (DRAM) e poder de computação.”

Para eletrificação, a integração vertical está se tornando popular entre os OEMs. Pode funcionar de várias maneiras: integração total até o nível do componente, integração do sistema e subcontratação de peças construídas para impressão, cooperação estratégica/investimentos diretos com fornecedores de componentes-chave, etc. A cadeia de suprimentos automotiva convencional precisa examinar sua posição minuciosamente e transformar por meio de joint ventures, fusões e aquisições (M&A) e novos investimentos e desinvestimentos para manter sua vantagem competitiva, avalia a Yole Intelligence. Embora os semicondutores sejam essenciais para a indústria automotiva na transição disruptiva em andamento, a maioria dos players, tanto OEMs quanto fornecedores de nível 1, ainda não possui estratégias bem definidas para semicondutores. Conhecimento específico em tecnologias de semicondutores e suas cadeias de suprimentos, tanto interna quanto externamente, é necessário com urgência para se preparar para o futuro.

“O gerenciamento da cadeia de suprimentos mudará, pois os OEMs precisarão negociar diretamente com os fabricantes de chips, aprender com a indústria de consumo e manter um 'estoque de reserva'”, diz Eric Mounier Ph.D., diretor de pesquisa de mercado da Yole Intelligence. “Eles devem trabalhar em estreita colaboração com os fabricantes de chips nas previsões de volume e pedidos de longo prazo”, acrescenta. “A fabricação just-in-time, pioneira da Toyota na década de 1960, não funciona mais com fabricantes de chips no atual clima geopolítico.”

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- Platoblockchain. Inteligência Metaverso Web3. Conhecimento Ampliado. Acesse aqui.

- Fonte: https://www.semiconductor-today.com/news_items/2022/dec/yole-061222.shtml

- 11

- 2021

- a

- aquisições

- ADA

- Adiciona

- avançado

- Apesar

- entre

- analista

- e

- anual

- Assistência

- automotivo

- indústria automobilística

- tornando-se

- CAGR

- carro

- cadeia

- correntes

- alterar

- lasca

- Chips

- Clima

- mais próximo

- comparado

- competitivo

- componente

- Compound

- computação

- poder de computação

- consumidor

- controles

- convencional

- crítico

- Atual

- ponta

- Dezembro

- Demanda

- demandas

- diretamente

- Diretor

- disruptivo

- Divisão

- down

- distância

- dirigido

- motorista

- cada

- borda

- Eletrônicos

- etc.

- Éter (ETH)

- esperado

- experiência

- mais rápido

- plano

- da

- cheio

- futuro

- geopolítica

- Go

- Cresça:

- Crescente

- Cresce

- Growth

- HTTPS

- importante

- in

- Incluindo

- Incorporado

- Crescimento

- aumentando

- indústria

- integração

- Inteligência

- Investimentos

- IT

- articulação

- empreendimentos conjuntos

- Guarda

- Chave

- APRENDER

- Nível

- níveis

- leve

- longo prazo

- mais

- Baixo

- de grupos

- Fabricantes

- fabrica

- mercado

- pesquisa de mercado

- Memória

- Fusões e Aquisições

- mais

- a maioria

- múltiplo

- você merece...

- necessário

- Cria

- Novo

- número

- contínuo

- ordens

- Outros

- peças

- platão

- Inteligência de Dados Platão

- PlatãoData

- players

- Popular

- posição

- poder

- Preparar

- radar

- rápido

- Taxa

- relativamente

- Denunciar

- representar

- representa

- pesquisa

- ascensão

- Semicondutor

- chip semicondutor

- Semicondutores

- senior

- Silício

- carboneto de silício

- específico

- Ainda

- Estratégico

- estratégias

- tal

- fornecedores

- supply

- cadeia de suprimentos

- Redes de fornecimento

- .

- sistemas

- Tecnologias

- Equipar

- A

- O Futuro

- deles

- completamente

- Através da

- para

- toyota

- Transformar

- transição

- Tendências

- tipos

- unidade

- valor

- Veículos

- Ventures

- volume

- maneiras

- bem definido

- enquanto

- precisarão

- Atividades:

- exercite-se

- trabalho

- zefirnet