- Os índices de ações de referência da China e de Hong Kong quase apagaram os ganhos da semana passada.

- Os subcomponentes do PMI Não-Manufatureiro do NBS para janeiro indicam atividades de serviços fracas na China.

- Um dólar americano mais fraco através de uma orientação política monetária futura moderada por parte da Fed não é suficiente para funcionar como um catalisador altista para os mercados bolsistas da China e de Hong.

- A análise técnica defende uma potencial fraqueza adicional no Índice Hang Seng no curto e médio prazo.

Esta é uma análise de acompanhamento do nosso relatório anterior, “Técnico do Índice Hang Seng: Recuperação da contratendência em jogo, mas sem grande fundo” datado de 25 de janeiro de 2024. Clique SUA PARTICIPAÇÃO FAZ A DIFERENÇA para uma recapitulação.

As recuperações contra a tendência da semana passada desencadeadas pela infusão de liquidez do banco central da China, o anúncio do corte de 50 pontos base (bps) do PBoC no RRR (rácio de reservas obrigatórias) para os principais bancos comerciais foram quase eliminados neste momento em que este artigo foi escrito.

No acumulado da semana até 31 de janeiro, o CSI 300 da China caiu -2.8%, com perdas semelhantes nos índices Hang Seng de Hong Kong; Índice Hang Seng (-2.6%), Índice Hang Seng TECH (-4.7%) e Índice Hang Seng China Enterprises (-2.6%).

O ressurgimento do tom baixista tem sido a continuação dos dados fracos dos principais indicadores económicos da China. As atividades de manufatura continuaram a pairar em um modo contracionista, onde o PMI de Manufatura do DNE permaneceu abaixo do nível 50 por quatro meses consecutivos, com a impressão mais recente de janeiro apenas subindo ligeiramente para 49.2, a partir do mínimo de seis meses de dezembro de 2023 de 49.0.

Falta de um claro impulso ascendente no setor de serviços da China

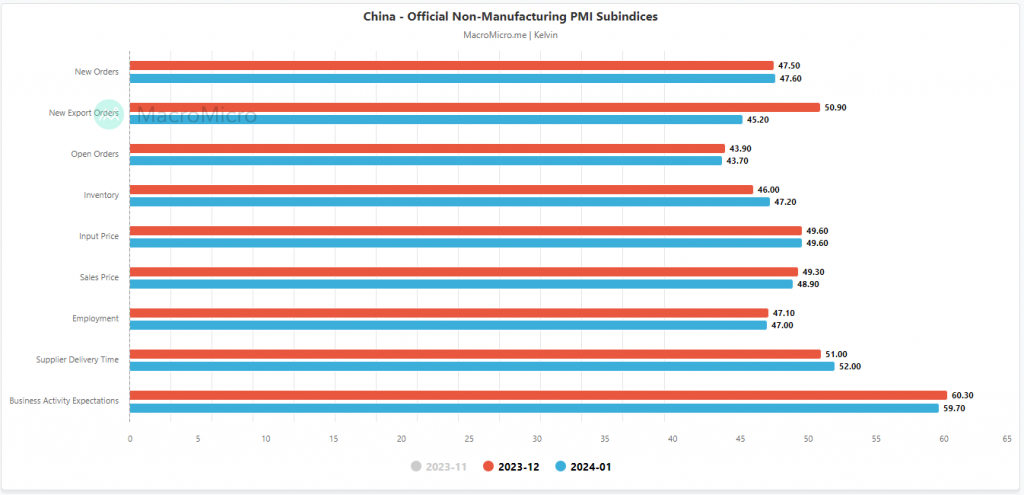

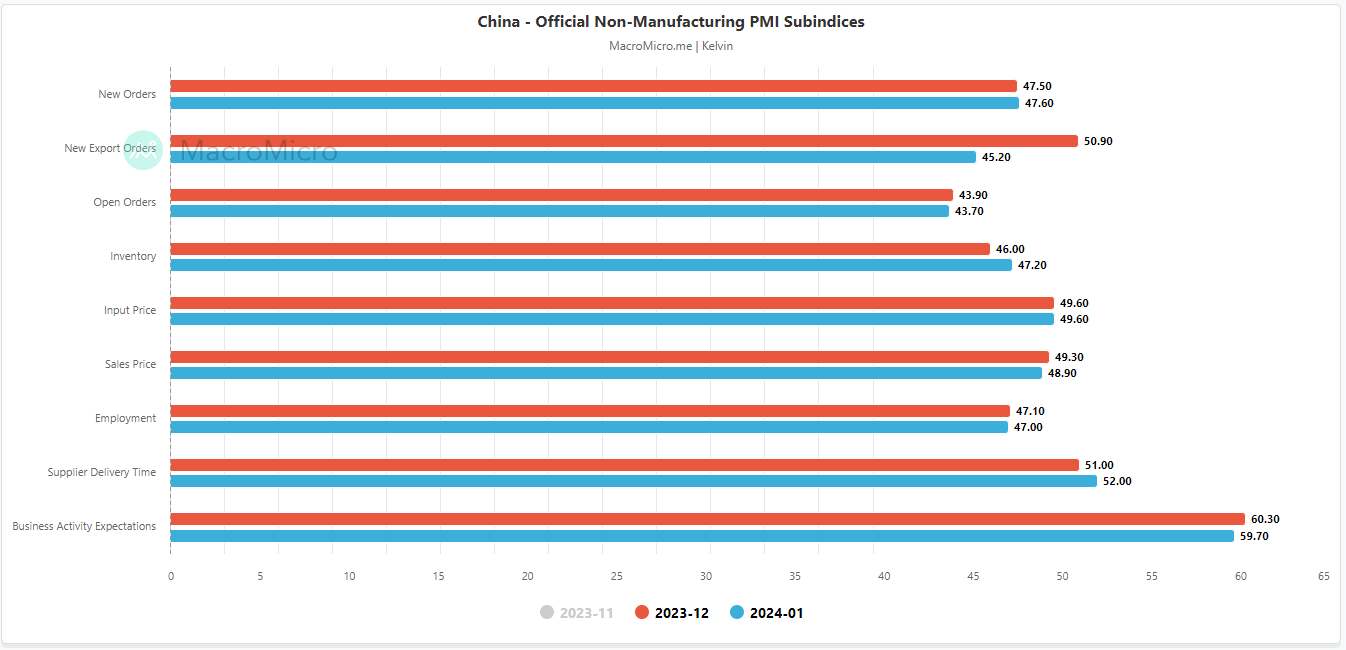

Figura 1: Subcomponentes do PMI não industrial do NBS da China em janeiro de 2024 (Fonte: MacroMicro, clique para ampliar o gráfico)

Embora o sector dos serviços tenha continuado a expandir-se modestamente; o PMI Não-Manufatureiro do NBS para janeiro ficou em 50.7, de 50.4 registrado em dezembro de 2023, bem como um pouco acima do consenso de 50.6, mas vários subcomponentes começaram a se contrair (ver Figura 1).

As novas encomendas de exportação diminuíram em Janeiro (45.20 vs 50.90 em Dezembro), os preços de venda diminuíram ainda mais (48.9 vs 49.3 em Dezembro) e as expectativas de actividade empresarial (sentimento) diminuíram para um mínimo de três meses (59.7 vs 60.3 em Dezembro).

Globalmente, trata-se de um sector de serviços débil na China, onde o risco acrescido de uma espiral deflacionista parece ser difícil de reverter, pelo menos na mentalidade dos participantes no mercado bolsista.

Um dólar americano mais fraco provavelmente não é suficiente para atuar como um catalisador de alta

Fig 2: Tendência de médio prazo do USD/CNH com CSI 300, HSI, HSCEI e EMXC em 31 de janeiro de 2024 (Fonte: TradingView, clique para ampliar o gráfico)

Dado que a espiral de risco deflacionista é uma fraqueza económica estrutural fenomenal, quaisquer potenciais factores cíclicos positivos, tais como taxas de juro mais baixas e um dólar americano mais fraco, podem não ser suficientes para desencadear um catalisador de alta a médio prazo para a China e o mercado bolsista de Hong Kong.

Com base na recente fraqueza generalizada do dólar americano observada desde o final de outubro de 2023, quando o pivô conciliatório do Fed dos EUA se intensificou, o yuan offshore (CNH) reverteu sua tendência de baixa anterior de nove meses em relação ao dólar americano e subiu +3.1%. mas não se traduziu num ciclo de feedback reflexivo positivo no CSI 300, no índice Hang Seng e no índice Hang Seng China Enterprises, em contraste com as suas ações de preços positivas anteriores observadas durante outubro de 2022 a janeiro de 2023.

Uma outra conclusão pode ser observada: os mercados bolsistas de outros mercados emergentes beneficiaram de um ambiente mais fraco do dólar dos EUA, na medida em que o MSCI Emerging Markets excluindo o fundo negociado em bolsa da China (EMXC) ganhou perto de 13% desde o final de Outubro de 2023.

Portanto, se o Presidente da Fed dos EUA, Powell, emitir uma orientação de política monetária futura moderada no FOMC de hoje, é provável que o dólar dos EUA possa dar início a outra sequência impulsiva de movimentos descendentes, uma vez que os rendimentos do Tesouro dos EUA provavelmente ficarão sob pressão descendente.

Contudo, os mercados bolsistas da China e de Hong Kong poderão não ser capazes de colher os frutos desta potencial fraqueza renovada do dólar dos EUA até que a espiral de risco deflacionista seja erradicada.

Observe a principal resistência de curto prazo de 15,900 no Índice Hang Seng

Fig 3: Tendência de curto prazo de Hong Kong 33 em 31 de janeiro de 2024 (Fonte: TradingView, clique para ampliar o gráfico)

Nas lentes da análise técnica, as fases de tendência de baixa de curto e médio prazo do Índice 33 de Hong Kong (um proxy dos futuros do Índice Hang Seng) ainda estão intactos, apesar da recuperação da semana passada, uma vez que as ações dos preços continuaram a oscilar abaixo das suas médias móveis de 20 e 50 dias.

As recentes ações de preços não conseguiram fazer nenhum rompimento claro acima de sua média móvel de 20 dias após um teste na semana passada, juntamente com nenhuma condição de divergência de alta sendo exibida no indicador de impulso horário do RSI quando atingiu sua zona de sobrevenda ontem, 30. Janeiro.

Estas observações sugeriram que a dinâmica descendente de curto prazo ressurgiu, o que pode levar a ações de preços mais baixos do Índice que expõe os próximos suportes imediatos em 15,000 e 14,600 (também a principal área de oscilação baixa de 31 de outubro de 2022).

Por outro lado, uma folga acima de 15,900, a principal resistência crucial de curto prazo, nega o tom de baixa para outra rodada de sequência de recuperação de contra-tendência, com as próximas resistências intermediárias chegando em 16,220 e 16,525.

O conteúdo é apenas para fins de informação geral. Não é um conselho de investimento ou uma solução para comprar ou vender valores mobiliários. As opiniões são dos autores; não necessariamente da OANDA Business Information & Services, Inc. ou de qualquer uma de suas afiliadas, subsidiárias, executivos ou diretores. Se você gostaria de reproduzir ou redistribuir qualquer conteúdo encontrado no MarketPulse, um premiado forex, commodities e análise de índices globais e serviço de site de notícias produzido pela OANDA Business Information & Services, Inc., acesse o feed RSS ou entre em contato conosco em info@marketpulse.com. Visita https://www.marketpulse.com/ para saber mais sobre o ritmo dos mercados globais. © 2023 OANDA Business Information & Services Inc.

Apaixonado por ligar os pontos nos mercados financeiros e partilhar perspetivas sobre negociação e investimento, Kelvin Wong é especialista na utilização de uma combinação única de análises fundamentais e técnicas, especializando-se em Elliott Wave e posicionamento de fluxo de fundos, para identificar os principais níveis de reversão no mercado financeiro. mercados.

Além disso, nos últimos dez anos, Kelvin conduziu vários seminários sobre perspectivas de mercado e relacionados à negociação, bem como cursos de treinamento em análise técnica, para milhares de traders de varejo.

Últimos posts de Kelvin Wong (ver todos)

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.marketpulse.com/indices/a-dovish-fed-guidance-may-not-reverse-the-rout-in-china-and-hong-kong-stock-markets/kwong

- :tem

- :é

- :não

- :onde

- $UP

- 000

- 1

- 14

- 15 anos

- 15%

- 16

- 20

- 2022

- 2023

- 2024

- 220

- 25

- 30

- 300

- 31

- 33

- 420

- 45

- 49

- 50

- 60

- 600

- 7

- 700

- 8

- 9

- 90

- a

- Capaz

- Sobre

- acima

- Acesso

- Aja

- ações

- atividades

- atividade

- Adição

- conselho

- defensores

- Afiliados

- Depois de

- contra

- quase

- tb

- an

- analisa

- análise

- e

- Anúncio

- Outro

- qualquer

- SOMOS

- ÁREA

- por aí

- AS

- At

- autor

- autores

- avatar

- média

- prêmio

- Bank

- bancos

- base

- BE

- grosseiro

- bater

- sido

- ser

- abaixo

- referência

- Caixa

- fuga

- de base ampla

- Bullish

- divergência de alta

- negócio

- mas a

- botões

- comprar

- by

- veio

- CAN

- Catalisador

- central

- Banco Central

- Cadeira

- de cores

- China

- Chinas

- remover filtragem

- folga

- clique

- Fechar

- COM

- combinação

- como

- vinda

- comercial

- Mercadorias

- conclusão

- condição

- conduzido

- Conexão de

- consecutivo

- Consenso

- Contacto

- conteúdo

- continuação

- continuou

- contract

- contraste

- acoplado

- cursos

- CSI

- CSI 300

- Cortar

- Cíclico

- dados,

- Dezembro

- diminuiu

- deflacionário

- Apesar de

- Administração

- Divergência

- Dólar

- Dovish

- down

- desvantagem

- durante

- Econômico

- indicadores econômicos

- Elliott

- emergente

- mercados emergentes

- final

- prolongar

- suficiente

- empresas

- Meio Ambiente

- Éter (ETH)

- exchange

- negociado em bolsa

- excluindo

- Expandir

- expectativas

- vasta experiência

- especialista

- exportar

- fatores

- fracassado

- longe

- Alimentado

- Cadeira Fed

- Presidente Federal Powell

- retornos

- Figo

- financeiro

- Encontre

- fluxo

- FOMC

- Escolha

- estrangeiro

- divisas

- forex

- para a frente

- encontrado

- quatro

- da

- Frutas

- fundo

- fundamental

- mais distante

- futuros

- ganhou

- Ganhos

- Geral

- Global

- mercados globais

- orientações

- mão

- Aguentar

- Hang Seng

- Queijos duros

- Ter

- intensificada

- Acertar

- Hong

- 香港

- pairar

- HTTPS

- if

- Imediato

- impulsivo

- in

- Inc.

- índice

- indicador

- Indicador

- indicadores

- Índices

- INFORMAÇÕES

- infusão

- intensificado

- interesse

- Taxa de juros

- Nível intermediário

- para dentro

- investimento

- questões

- IT

- ESTÁ

- Jan

- janeiro

- apenas por

- Kelvin

- Chave

- Kong

- Sobrenome

- Atrasado

- mais recente

- conduzir

- principal

- mínimo

- Lente

- Nível

- níveis

- como

- Provável

- Liquidez

- perdas

- Baixo

- diminuir

- Macro

- principal

- fazer

- fabrica

- mercado

- perspectivas de mercado

- pesquisa de mercado

- MarketPulse

- Mercados

- max-width

- Posso..

- média

- Moda

- Ímpeto

- Monetário

- Política monetária

- mês

- mais

- mover

- em movimento

- média móvel

- médias móveis

- MSCI

- necessariamente

- notícias

- Próximo

- não

- numeroso

- observações

- observado

- Outubro

- of

- oficiais

- on

- só

- Opiniões

- or

- ordens

- Outros

- A Nossa

- Fora

- Outlook

- Acima de

- participantes

- apaixonado

- passado

- perspectivas

- fases

- fenomenal

- foto

- articulação

- essencial

- platão

- Inteligência de Dados Platão

- PlatãoData

- Jogar

- por favor

- pmi

- pontos

- Privacidade

- posicionamento

- positivo

- POSTAGENS

- potencial

- Powell

- pressão

- anterior

- preço

- Valores

- Impressão

- Prévio

- Produzido

- fornecendo

- procuração

- fins

- comícios

- Preços

- relação

- colher

- ricochetear

- recapitulação

- recentemente

- gravado

- permaneceu

- renovado

- Denunciar

- requerimento

- pesquisa

- Reservar

- Resistência

- varejo

- Reversão

- reverso

- Risco

- volta

- derrota

- rsi

- rss

- vendas

- setor

- Valores mobiliários

- Vejo

- parece

- visto

- vender

- senior

- sentimento

- Seqüência

- serviço

- Serviços

- vários

- compartilhando

- Baixo

- assistência técnica de curto e longo prazo

- semelhante

- desde

- Singapore

- local

- So

- até aqui

- solução

- fonte

- especializando

- começado

- Ainda

- estoque

- mercado de ações

- Mercado de ações

- Estrategista

- estrutural

- subsidiárias

- tal

- suportes

- Balanço

- tecnologia

- Dados Técnicos:

- Análise Técnica

- dez

- prazo

- teste

- que

- A

- a policia Federal

- isto

- Apesar?

- milhares

- tempo

- para

- hoje

- TOM

- Traders

- Trading

- TradingView

- Training

- tesouraria

- Rendimentos do tesouro

- Trend

- desencadear

- desencadeado

- para

- único

- até

- upside

- us

- Dólar americano

- nós alimentamos

- Tesouraria dos EUA

- Rendimentos do tesouro dos EUA

- utilização

- v1

- via

- Visite a

- vs

- Onda

- mais fraco

- fraqueza

- semana

- BEM

- quando

- qual

- vitória

- de

- Wong

- seria

- escrita

- anos

- ontem

- rendimentos

- Você

- Yuan

- zefirnet

- zona