À medida que o cenário económico impulsionado pela tecnologia continua a evoluir a um ritmo notável, Singapura permanece na vanguarda desta transformação, particularmente no domínio das fintech. Em 2024, algumas das tendências fintech mais prevalentes em Singapura mostram como a cidade-estado continua a consolidar a sua posição como um centro de inovação e avanços tecnológicos no setor financeiro.

Este cenário em expansão é impulsionado por políticas governamentais de apoio, uma população robusta com conhecimentos de tecnologia e um número crescente de startups de fintech. Com o tamanho do mercado fintech de Cingapura em termos de valor de transação esperado crescer de US$ 38.80 bilhões em 2024 para US$ 63.18 bilhões até 2029, hoje examinamos cinco das principais tendências de fintech definidas para moldar a indústria financeira de Singapura este ano.

Desde avanços no setor bancário digital até avanços na tecnologia blockchain, exploramos os desenvolvimentos de ponta que não estão apenas revolucionando a forma como os serviços financeiros são prestados em Cingapura, mas também estabelecendo padrões de referência para o cenário global de fintech.

Então, quais são as principais tendências de fintech em Singapura para 2024 e como é que estas inovações estão a abrir caminho para um ecossistema financeiro mais eficiente, inclusivo e com visão de futuro? As principais tendências de fintech em Singapura que moldam este crescimento incluem transações transfronteiriças instantâneas, IA generativa em serviços financeiros, utilizações emergentes de moeda digital, finanças integradas “as-a-Service” e aumento de relatórios ESG e convergência de dados.

Abraçar estas tendências emergentes de fintech será crucial para que Singapura permaneça à frente neste setor em rápido desenvolvimento.

Proliferação de transações transfronteiriças em tempo real

A maior competição dos bancos em pagamentos transfronteiriços nos próximos cinco anos, Fonte: Future of Cross-Border Payments: Who Will Be Moving $250 Trillion in the Next Five Years?, Citi GPS, setembro de 2023

O ano de 2023 marcou uma transição notável para parcerias de pagamentos transfronteiriços em todo o Sudeste Asiático, alimentada pela expansão económica, avanços na infraestrutura digital e uma indústria turística florescente. Como pioneira regional, Singapura tem sido fundamental na definição do desenvolvimento de sistemas de pagamentos transfronteiriços. Os desafios tradicionais associados a estas transações, tais como custos exorbitantes, tempos de processamento prolongados, opacidade e preocupações de segurança, estão a ser sistematicamente abordados através de esforços colaborativos entre reguladores, instituições financeiras e intervenientes da indústria.

O ano de 2024 está prestes a testemunhar uma melhoria significativa na conectividade de pagamentos transfronteiriços em todo o Sudeste Asiático, sublinhada pela adoção de pagamentos em tempo real. Um ecossistema local de pagamentos em tempo real baseado em código QR é estabelecido em Cingapura e agora inclui colaborações de pagamentos QR transfronteiriços com a Indonésia e a integração de PayNow de Cingapura com DuitNow da Malásia. Estas iniciativas baseiam-se nas ligações existentes com o PromptPay da Tailândia e a Interface Unificada de Pagamentos da Índia, bem como ligações de pagamento QR com a China e a Tailândia.

Num esforço para fortalecer a sua infraestrutura de pagamentos, a Autoridade Monetária de Singapura (MAS) está a desenvolver um esquema SGQR+ interoperável para aumentar a interoperabilidade dos pagamentos por código QR. Uma prova de conceito para este esquema, realizado em novembro de 2023, explorou a viabilidade de permitir que os comerciantes de Singapura aceitassem pagamentos QR de diversos esquemas de pagamento por meio de uma única instituição financeira.

GenAI: Melhorando o Atendimento ao Cliente e Combatendo a Fraude de Identidade

Um funcionário usando OCBC GPT. Fonte: OCBC

A aceleração dos pagamentos em tempo real traz consigo um risco crescente de fraude, necessitando da integração de serviços sofisticados de fraude capazes de rastrear e, se necessário, bloquear transações quase instantaneamente. Espera-se que a IA generativa (GenAI) desempenhe um papel fundamental no avanço da batalha contra a fraude de identidade, especialmente no contexto da ameaça crescente representada pelas falsificações profundas. Os Diretores de Segurança da Informação (CISOs) dos serviços financeiros estão, portanto, a integrar esta tecnologia nos seus arsenais de segurança cibernética.

Prevê-se que os Grandes Modelos de Linguagem (LLMs) reforcem os processos de investigação, melhorando a consistência das decisões em volumes de dados anteriormente incontroláveis por seres humanos. Esses modelos serão fundamentais nas análises de transações, capazes de extrair informações pertinentes, reconhecer padrões de transações e sinalizar atividades anômalas.

Os bancos locais começaram a integrar a GenAI em todas as suas operações, com o OCBC reconhecendo o potencial da GenAI para lidar com tarefas como escrever descrições de cargos, fazer relatórios de pesquisa de investimento, redigir respostas a reclamações de clientes, fazer tradução de documentos, equipe interna do OCBC a bordoe para personalizar as experiências do cliente.

Chefe do Escritório de Dados do Grupo da OCBC, Donald MacDonald, disse Fintech News Singapura que a IA toma mais de quatro milhões de decisões diárias para o banco em gestão de risco, atendimento ao cliente e vendas, com o OCBC projetando que esse número chegue a 10 milhões até 2025. A IA fornece recomendações e insights personalizados por meio do aplicativo de banco móvel, enviando 250 milhões de recomendações por ano para ajudar os clientes

O surgimento de Stablecoins e CBDCs

O Projeto Guardian, liderado pela MAS em conjunto com as partes interessadas da indústria, está na vanguarda da tokenização de várias classes de ativos, como câmbio, títulos e fundos. Esta iniciativa visa desbloquear liquidez, agilizar a eficiência operacional e ampliar o acesso dos investidores. A MAS está a colaborar com reguladores globais, incluindo o Fundo Monetário Internacional (FMI), para estabelecer padrões e quadros internacionais para a tokenização de ativos, promovendo assim a confiança e a cooperação globais.

Em 2024, o MAS é pronto para iniciar um programa piloto para a emissão de Moedas Digitais do Banco Central (CBDCs) no atacado, superando simulações anteriores para aplicações reais em colaboração com bancos locais. Esta iniciativa sublinha o potencial das moedas digitais na facilitação dos pagamentos nacionais. Simultaneamente, o aprovação provisória de stablecoins, alinhando com Quadro regulatório do MAS, destaca o potencial das stablecoins bem regulamentadas na ampliação das aplicações do dinheiro digital.

O MAS está colaborando com legisladores e instituições financeiras para explorar o projeto de uma infraestrutura digital aberta que hospedaria ativos e aplicações financeiras tokenizadas, chamada Camada Global Um (GL1). Este sistema facilitará a negociação de ativos tokenizados em pools de liquidez globais, ao mesmo tempo que atende aos requisitos e diretrizes regulatórias relevantes.

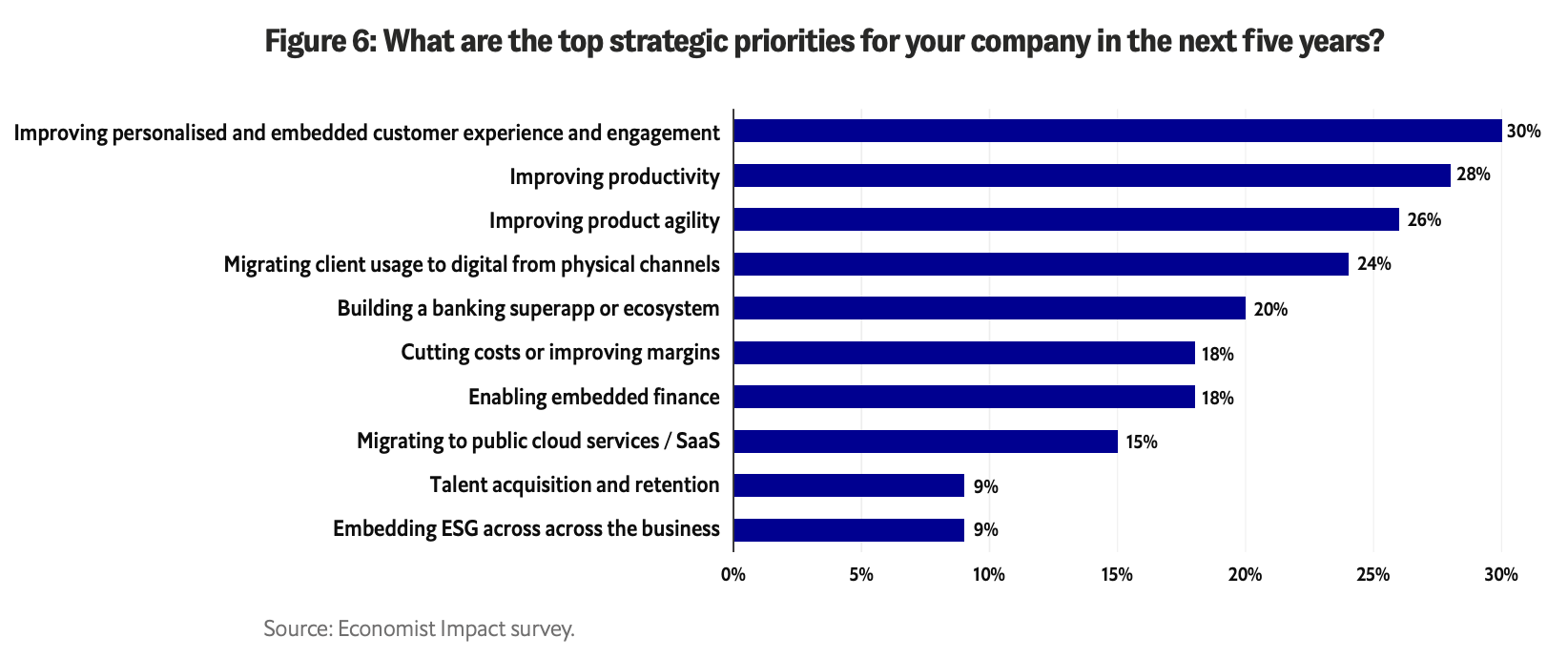

Serviços financeiros incorporados: uma virada de jogo

Quais são as principais prioridades estratégicas para sua empresa nos próximos cinco anos?, Fonte: Byte-sized banking: Os bancos podem criar um verdadeiro ecossistema com finanças incorporadas?, Economist Impact/Temenos, setembro de 2023

Finanças incorporadas (EmFi) está revolucionando a forma como as empresas de serviços não financeiros incorporam serviços financeiros em suas ofertas principais. Este ano, é provável que testemunhemos um aumento significativo na convergência intersetorial, à medida que os componentes financeiros são perfeitamente integrados nas experiências de compra dos clientes. Os bancos de varejo tradicionais poderão em breve oferecer serviços de corretagem como um valor agregado para clientes com contas poupança. Da mesma forma, espera-se que as plataformas de saúde financeira expandam os seus serviços para incluir opções de investimento.

EmFi apresenta às instituições financeiras tradicionais oportunidades explorar novos mercados e reinventar os seus negócios principais através de parcerias com plataformas de terceiros para oferecer serviços financeiros interoperáveis. Por exemplo, o spinoff audax do Standard Chartered oferece soluções bancárias como serviço para potencializar soluções financeiras integradas para entidades não bancárias.

Espera-se que seguros e empréstimos dominem o espectro de produtos EmFi, muitas vezes agrupados. Cingapura e o superaplicativo regional Grab oferecem uma infinidade de opções incorporadas, desde Microcréditos GrabFinance a uma variedade de produtos de seguro, incluindo cobertura de viagens, acidentes médicos e pessoais - tudo em seu aplicativo único e unificado.

Para as companhias de seguros, a adoção de estratégias de seguros incorporadas ousadas pode ser fundamental para evitar a desintermediação. O seguro como serviço provavelmente será integrado a aplicativos móveis e sites, permitindo a compra de seguros com um único clique no ponto de venda. Em contrapartida, os gestores de património e de ativos podem enfrentar desafios devido à adoção mais lenta da IA e da tecnologia. Para permanecerem competitivos, terão de abraçar rapidamente os avanços tecnológicos através de parcerias com fintechs.

No Sudeste Asiático, especialmente nos mercados emergentes onde o acesso ao crédito tradicional pode ser um desafio, espera-se que a forma mais predominante de empréstimo incorporado seja a esquemas compre agora, pague depois (BNPL). Estes esquemas, integrados em plataformas retalhistas, pretendem proporcionar uma tábua de salvação financeira a uma parte significativa da população.

Levando os relatórios de dados ESG ao próximo nível

Fonte: MAIS

No Singapore Fintech Festival 2023, Ravi Menon, Diretor Geral do MAS, apresentou a próxima fase do Projeto Greenprint, que inclui o lançamento de uma nova plataforma integrada denominada “Gprnt” (também pronuncia-se “Greenprint”). Esta iniciativa, apoiada por gigantes da indústria como HSBC, KPMG, MUFG e Microsoft, foi concebida para revolucionar o ecossistema financeiro com capacidades avançadas para relatórios de sustentabilidade e requisitos de dados a nível nacional.

Um aspecto fundamental do Gprnt.ai é a sua ferramenta de relatórios ESG de fácil utilização, adaptada especificamente para PMEs. Espera-se que esta ferramenta simplifique o processo de elaboração de relatórios, tornando-o mais acessível e rentável. Consolidará dados de vários sistemas digitais, incluindo medidores de serviços públicos e software de contabilidade empresarial. Nos casos em que os dados de origem não estão disponíveis, as ferramentas de IA permitirão aos utilizadores fazer upload de documentos e extrair dados críticos. Um chatbot com tecnologia Microsoft GPT-4 ajudará a preencher lacunas de dados e a criar narrativas de sustentabilidade.

O Projeto Greenprint pretende alargar o seu impacto para além de Singapura, envolvendo-se em colaborações internacionais para recolher dados essenciais para a gestão dos riscos climáticos e apoiando a transição para um futuro com emissões líquidas zero.

Estas cinco tendências de fintech em Singapura para 2024 sublinham o compromisso do país em estabelecer um ecossistema financeiro mais eficiente, inclusivo e com visão de futuro. Os avanços nos pagamentos em tempo real, a adoção da GenAI no combate à fraude, o desenvolvimento de moedas digitais, a integração de serviços financeiros em setores não financeiros e a progressão nos relatórios ESG destacam o papel de Singapura como líder em inovação financeira, estabelecendo benchmarks não apenas localmente, mas também em escala global.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://fintechnews.sg/83255/fintech/5-top-fintech-trends-set-to-define-singapore-in-2024/

- :tem

- :é

- :não

- :onde

- $ 10 milhões

- 1

- 10

- 11

- 2023

- 2024

- 2025

- 250

- 32

- 36

- 500

- 600

- 7

- 80

- a

- aceleração

- ACEITAR

- Acesso

- acessível

- acidente

- Contabilidade

- software de contabilidade

- Contas

- em

- atividades

- real

- adicionado

- endereçado

- adepto

- Adotando

- Adoção

- avançado

- avanços

- Avançando

- contra

- à frente

- AI

- visa

- alinhando

- Todos os Produtos

- quase

- tb

- entre

- an

- e

- Antecipado

- app

- aplicações

- aprovação

- Aplicativos

- SOMOS

- AS

- Ásia

- aspecto

- ativo

- gerentes de ativos

- Ativos

- auxiliar

- ajudando

- associado

- At

- autor

- autoridade

- evitando

- Apoiado

- Bank

- Bancário

- bancos

- Batalha

- BE

- sido

- começar

- começou

- ser

- benchmarks

- Pós

- O maior

- bilhão

- blockchain

- tecnologia blockchain

- bloqueio

- extensão BNPL

- pino

- reforçar

- Obrigações

- impulsionar

- avanços

- ponte

- Traz

- corretagem

- construir

- empacotado

- florescente

- negócio

- negócios

- mas a

- by

- CAN

- capacidades

- capaz

- tampas

- casos

- CBDCs

- cimento

- central

- Banco Central

- moedas digitais do banco central

- MOEDAS DIGITAIS DO BANCO CENTRAL (CBDCS)

- desafios

- desafiante

- Fretado

- chatbot

- chefe

- China

- Citi

- aulas

- clique

- Clima

- código

- colaborando

- colaboração

- colaborações

- colaborativo

- combate

- compromisso

- Empresas

- Empresa

- competição

- competitivo

- queixas

- componentes

- Preocupações

- conduzido

- conjunção

- Coneções

- Conectividade

- consolidar

- conteúdo

- contexto

- continua

- contraste

- Convergência

- cooperação

- núcleo

- relação custo-benefício

- custos

- poderia

- cobertura

- crio

- crédito

- crítico

- transfronteiriça

- pagamentos transfronteiriços

- crucial

- moedas

- Moeda

- cliente

- Atendimento ao Cliente

- Clientes

- ponta

- Cíber segurança

- diariamente

- dados,

- decisões

- profundo

- Fakes Profundos

- definir

- entregue

- entrega

- Design

- projetado

- em desenvolvimento

- Desenvolvimento

- desenvolvimentos

- digital

- Ativo digital

- banco digital

- moedas digitais

- moeda digital

- Dinheiro digital

- Diretor

- diferente

- INSTITUCIONAIS

- fazer

- Doméstico

- dominar

- donald

- dirigido

- dois

- Econômico

- Economista

- ecossistema

- eficiência

- eficiente

- esforço

- esforços

- incorporado

- Finanças Integradas

- abraços

- emergência

- emergente

- mercados emergentes

- Empregado

- permitir

- permitindo

- final

- noivando

- aprimoramento

- aprimorando

- ESG

- essencial

- estabelecer

- estabelecido

- estabelecendo

- evolui

- examinar

- exchange

- existente

- Expandir

- expande

- expansão

- esperado

- Experiências

- explorar

- Explorado

- estender

- extrato

- Rosto

- facilita

- facilitando

- viabilidade

- FESTIVAL

- financiar

- financeiro

- saúde financeira

- inovação financeira

- instituição financeira

- Instituições financeiras

- Setor financeiro

- serviços financeiros

- FinTech

- Notícias Fintech

- startups fintech

- Tendências da FinTech

- fintechs

- cinco

- Escolha

- Frente

- estrangeiro

- divisas

- formulário

- fortalecer

- com visão de futuro

- fomento

- quatro

- Quadro

- enquadramentos

- fraude

- da

- alimentaram

- fundo

- fundos

- futuro

- jogo

- lacunas

- reunir

- generativo

- IA generativa

- gigantes

- Global

- escala global

- Governo

- gps

- agarrar

- Grupo

- Cresça:

- Growth

- guardião

- orientações

- manipular

- Ter

- cabeça

- Saúde

- Alta

- Destaques

- destaques

- hospedeiro

- mais quente

- Como funciona o dobrador de carta de canal

- HSBC

- HTTPS

- Hub

- Humanos

- Identidade

- if

- FMI

- Impacto

- in

- incluir

- inclui

- Incluindo

- Inclusivo

- incorporar

- aumentou

- aumentando

- indústria

- INFORMAÇÕES

- segurança da informação

- Infraestrutura

- iniciar

- Iniciativa

- iniciativas

- Inovação

- e inovações

- insights

- instância

- instantâneos

- instantaneamente

- Instituição

- instituições

- instrumental

- com seguro

- integrar

- integrado

- Integração

- integração

- Interface

- interno

- Internacionais

- Fundo Monetário Internacional

- Fundo Monetário Internacional (FMI)

- Interoperabilidade

- interoperável

- para dentro

- investigação

- investimento

- investidor

- emissão

- IT

- ESTÁ

- Trabalho

- jpg

- Chave

- KPMG

- paisagem

- língua

- mais tarde

- lançamento

- camada

- camada um

- líder

- Saltar

- empréstimo

- Provável

- Liquidez

- pools de liquidez

- local

- BANCOS LOCAIS

- localmente

- Macdonald

- MailChimp

- FAZ

- Fazendo

- de grupos

- Gerentes

- gestão

- Managing Director

- marcado

- mercado

- Mercados

- MAIS

- max-width

- Posso..

- médico

- reunião

- Comerciantes

- microfone

- Microsoft

- poder

- milhão

- Móvel Esteira

- Banco móvel

- aplicativos móveis

- modelos

- Monetário

- Autoridade monetária

- Autoridade Monetária de Cingapura

- Autoridade monetária de Singapura (MAS)

- dinheiro

- Mês

- mais

- mais eficiente

- a maioria

- em movimento

- MUFG

- Nomeado

- narrativas

- Das Nações

- você merece...

- necessário

- zero líquido

- Novo

- notícias

- Próximo

- notável

- Novembro

- agora

- número

- ocbc

- Banco OCBC

- of

- oferecer

- Ofertas

- Oferece

- Office

- oficiais

- frequentemente

- on

- uma vez

- ONE

- só

- aberto

- operacional

- Operações

- Opções

- Acima de

- Paz

- particularmente

- Parceria

- parcerias

- padrões

- Pavimentação

- Pagar

- pagamento

- Sistemas de pagamento

- pagamentos

- Pague agora

- para

- pessoal

- Personalizado

- fase

- piloto

- essencial

- plataforma

- Plataformas

- platão

- Inteligência de Dados Platão

- PlatãoData

- Jogar

- players

- abundância

- ponto

- ponto de venda

- equilibrado

- políticas

- formuladores de políticas

- Piscinas

- população

- parte

- colocada

- posição

- POSTAGENS

- potencial

- poder

- alimentado

- prevalecente

- anterior

- anteriormente

- processo

- processos

- em processamento

- Produto

- Produtos

- progressão

- projeto

- Pagamento imediato

- pronunciado

- propõe

- fornecer

- compra

- aquisitivo

- experiências de compra

- QR code

- pagamentos qr

- rapidamente

- RAVI MENON

- alcançar

- em tempo real

- pagamentos em tempo real

- reino

- reconhecendo

- recomendações

- regional

- Reguladores

- reguladores

- reinventar

- relevante

- permanecem

- permanece

- notável

- Relatórios

- Relatórios

- Requisitos

- pesquisa

- respostas

- varejo

- Opinões

- revolucionando

- ascensão

- Risco

- gestão de risco

- uma conta de despesas robusta

- Tipo

- Promoção

- vendas

- Poupança

- Escala

- cena

- esquema

- esquemas

- escopo

- peneiramento

- sem problemas

- setor

- Setores

- segurança

- envio

- serviço

- Serviços

- conjunto

- contexto

- Shape

- formação

- mostrar

- periodo

- Similarmente

- simplificar

- Singapore

- Festival Fintech de Singapura

- Cingapura

- Cingapura

- solteiro

- singular

- Tamanho

- PME

- Software

- Soluções

- alguns

- Em breve

- sofisticado

- fonte

- sudeste

- Sudeste da Ásia

- encabeçado

- especificamente

- Espectro

- Stablecoins

- partes interessadas

- padrão

- Standard Chartered

- padrões

- Startups

- ficar

- Estratégico

- estratégias

- simplificar

- tal

- Superaplicativo

- Apoiar

- solidário

- surge

- insuperável

- Sustentabilidade

- .

- sistemas

- abordando

- adaptados

- tarefas

- tecnológica

- Tecnologia

- condições

- ประเทศไทย

- da Tailândia

- que

- A

- deles

- assim

- assim sendo

- Este

- deles

- De terceiros

- isto

- este ano

- ameaça

- Através da

- vezes

- para

- hoje

- juntos

- tokenization

- tokenizado

- tokenização

- tokenized

- ferramenta

- ferramentas

- topo

- Turismo

- para

- negociadas

- tradicional

- transação

- Transações

- Transformação

- transição

- Tradução

- viagens

- Tendências

- Trilhão

- verdadeiro

- Confiança

- sublinhar

- sublinhados

- unificado

- destravar

- sobre

- user-friendly

- usuários

- usos

- utilização

- utilidade

- valor

- Vanguarda

- variedade

- vário

- volumes

- Caminho..

- we

- Riqueza

- sites

- BEM

- bem regulado

- O Quê

- qual

- enquanto

- QUEM

- atacado

- precisarão

- de

- dentro

- testemunha

- seria

- escrita

- ano

- anos

- investimentos

- zefirnet