O setor bancário e de serviços financeiros continua a evoluir, após a recuperação da pandemia de Covid. A pandemia incentivou a maior adoção de tecnologias digitais pelos consumidores e as organizações bancárias foram rápidas a adaptar-se

e sirva. O uso de papel-moeda e cartões plásticos está gradualmente sendo eliminado e os clientes estão cada vez mais confortáveis em usar carteiras digitais e aplicativos de pagamento para as transações diárias. Além da facilidade bancária, tecnologias e soluções digitais

abrir uma infinidade de produtos e serviços inovadores que as organizações bancárias e de serviços financeiros oferecem aos seus clientes.

EVOLUÇÃO DAS PRIORIDADES DE NEGÓCIOS:

As organizações continuam a ser orientadas por suas principais prioridades de entrega crescimento,

eficiência e experiência do cliente. Neste mundo digital, estamos testemunhando ameaças cibernéticas crescentes que forçaram as organizações a aumentar seu foco em

segurança cibernética e privacidade do cliente. Neste mundo incerto, os clientes estão passando da mera prosperidade financeira para

bem-estar financeiro, e isso tem levado organizações financeiras a realizar o propósito maior de criar preocupação com o bem-estar e a segurança financeira de longo prazo do cliente.

Um desenvolvimento interessante que continua a perturbar a indústria financeira é o papel dos intervenientes da Fintech com os seus produtos inovadores. As organizações bancárias tradicionais adotaram a abordagem cumprir-colaborar-competir no envolvimento com estes novos intervenientes.

Uma abordagem colaborativa através Open Banking e Embedded Finance, muitas vezes visto como mais produtivo, abriu ainda mais novos serviços inovadores para os clientes finais.

Há uma preocupação crescente com a pegada de carbono e o aquecimento global, e isso tornou obrigatório para as organizações manter

sustentabilidade como prioridade máxima.

10 PRINCIPAIS TEMAS

Este artigo apresenta 10 temas definidores que deverão orientar as perspectivas das organizações bancárias para abordar as prioridades de negócios em evolução. Esses temas impulsionam a base para o crescimento e a eficiência, permitem uma experiência superior ao cliente e entregam o

capacidade de explorar novos modelos de negócios e produtos.

1. BANCÁRIO ÁGIL E ADAPTÁVEL

Para se manterem competitivos e lançarem rapidamente novos produtos e funcionalidades no mercado, os bancos devem apostar na construção de

arquiteturas de TI ágeis, organizações de TI ágeis e abraçar Metodologias ágeis para gerenciar seus projetos e operações. Os bancos têm se concentrado em sair da pilha de tecnologia legada e monolítica e essa jornada de migração para um

arquitetura nativa da nuvem (baseados em microsserviços e API) irão acelerar nos próximos anos. As organizações começarão a explorar mais

código baixo / sem código soluções no setor bancário para criar aplicativos rapidamente.

Para efetivamente adotar e perceber os benefícios dos métodos ágeis, as organizações se estruturarão em um

modelo centrado no produto.

2. BANCO ESCALÁVEL E RESILIENTE

Na nuvem ajuda o banco a lidar com cargas de trabalho grandes e variadas e a oferecer alto desempenho e resiliência nas operações. No entanto, as preocupações anteriores em torno da segurança, privacidade e latência levaram os bancos a adoptar uma abordagem cautelosa. No entanto, com

Com a evolução da maturidade nas soluções oferecidas pelos provedores de serviços em nuvem, haverá maior tração para a adoção da nuvem no setor bancário. Os bancos explorarão soluções baseadas em SaaS em pagamentos, gestão de patrimônio e funções corporativas como RH, Finanças

e Atendimento em contact center. As soluções Core Banking estão agora disponíveis em nuvem pública e devem ser exploradas. Os bancos adotarão uma estratégia de múltiplas nuvens e nuvens híbridas para se reduzirem aos riscos e responderem às preocupações em torno da resiliência, recuperação e desempenho.

Com maior ênfase na análise de dados e algoritmos avançados de IA, espera-se que os bancos explorem

Computação quântica. Eles podem encontrar casos de uso para executar dados elevados e calcular algoritmos de risco intensivo e sistemas de recomendação de produtos.

3. BANCÁRIO HIPER AUTOMATIZADO

A partir da adoção de ferramentas básicas de gerenciamento de fluxo de trabalho e RPA, os bancos adotarão cada vez mais

Técnicas de IA para alcançar a hiperautomação em todo o ciclo de vida do processo de negócios. Tecnologias como gerenciamento e processamento cognitivo de documentos, digitalização de formulários, assinaturas digitais e fluxos de trabalho automatizados eliminarão as intervenções manuais necessárias

em processos de front e back office, como integração de clientes, cheques KYC, processamento de formulários de empréstimos e seguros, processamento comercial e liquidação. A hiperautomação no gerenciamento de processos de negócios pode reduzir os prazos de processamento de dias para horas e minutos.

Além dos processos de negócios, as organizações aplicarão a automação cognitiva em toda a engenharia de TI e no ciclo de vida das operações com técnicas como DevOps, AIOps e Site Reliability Engineering.

4. BANCO SEGURO E PROTEGIDO

Os bancos procurarão cada vez mais se fortalecer contra ameaças cibernéticas e fraudes para fornecer uma experiência bancária segura. As ameaças cibernéticas estão aumentando e as organizações bancárias se concentrarão em técnicas de aprimoramento da privacidade.

Centros de comando de segurança cibernética se tornará a norma para a operação de um banco.

Arquiteturas de segurança Zero-Trust será a chave para fornecer transações bancárias seguras de ponta a ponta.

Teste de caos e teste de vulnerabilidade se tornaria parte integrante do ciclo de vida de engenharia de plataformas críticas.

Uso de IA para detectar fraudes, combate à lavagem de dinheiro e exploração de

algoritmos de IA generativos para modelos de risco superiores ganhará maior adoção.

5. EXPERIÊNCIA REIMAGINADA ATRAVÉS DE JORNADAS OBSERVÁVEIS DO CLIENTE

Observabilidade é um princípio fundamental para um banco entender a experiência do cliente em tempo real e oferecer um serviço personalizado. Os bancos adotarão a observabilidade tanto no processo de negócios (rastreamento da jornada do cliente) quanto no nível tecnológico (aplicativos de TI,

infra-estruturas e redes).

A observabilidade dos sistemas de TI é fundamental para sistemas de alta disponibilidade e alto desempenho. A observabilidade da jornada das transações comerciais ajudará os bancos a compreender o contexto do cliente em sua jornada e fornecer-lhes assistência contextualizada e

aconselhamento de qualquer canal – web, celular ou social enriqueceu a experiência multicanal do cliente. Imagine um cliente preso em um comerciante com uma transação recusada recebendo uma chamada proativa ou um usuário com dificuldades para concluir uma transação na web recebendo

assistência contextual de bots inteligentes para orientá-los.

6. INSIGHTS E INTELIGÊNCIA PARA O BEM-ESTAR FINANCEIRO – TRANSFORMANDO A VIDA DOS CLIENTES

Os bancos perceberam a necessidade de ajudar os seus clientes a planear as suas vidas para garantir a segurança financeira e o bem-estar ao longo da sua vida. Os bancos acompanham os acontecimentos da vida dos seus clientes ao longo das fases da vida e fornecem-lhes aconselhamento contextual sobre produtos e serviços.

A IA será adotada para estudar a demografia e os padrões de comportamento dos clientes para recomendar a combinação certa de produtos financeiros em cada fase da vida e da carreira. Os Robo-Advisors democratizaram a disponibilidade de serviços de consultoria patrimonial não apenas para os altos

clientes com patrimônio líquido, mas em todo o segmento de clientes.

7. BANCO ABERTO E FINANÇAS INTEGRADAS

Enquanto Banco Aberto iniciado como uma regulamentação em alguns países para incentivar as fintechs e a concorrência, os bancos agora veem o Open Banking não como uma questão de compliance ou uma ameaça, mas como uma oportunidade de negócio. Os bancos lentamente estão e procurarão fornecer um

mercado de APIs que podem ser monetizados, mediante consumo das fintechs do mercado.

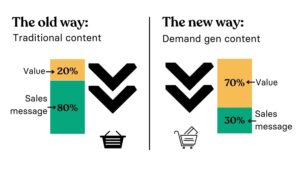

Finanças incorporadas será um conceito de rápido crescimento, pois proporciona a integração de produtos financeiros em interfaces digitais que os clientes utilizam diariamente, como aplicativos de fidelidade, carteiras digitais e aplicativos de carrinho de compras. Estas parcerias impulsionarão

a próxima onda de crescimento para os bancos. O Open Banking e o Embedded Finance estão acelerando ainda mais a revolução dos pagamentos digitais.

Os bancos digitais devem adotar cada vez mais serviços bancários combináveis e / ou

Plataformas BaaS para configurar rapidamente suas entidades. Veremos mais desses conceitos sendo adotados pelo mainstream adiante.

8. BANCO VERDE

Sustentabilidade é um mandato global e os bancos devem adotá-lo em seu foco diário. Além da conformidade, os bancos considerarão isso uma oportunidade de lançar produtos de empréstimo verde que possam expandir seus negócios.

Produtos de empréstimo verde apoia as iniciativas da organização com foco em iniciativas sustentáveis e amigas do meio ambiente, como redução de gases de efeito estufa, geração de energia renovável e outras.

comércio de carbono, um mercado para comprar e vender créditos que permitem que empresas ou outras partes emitam uma certa quantidade de dióxido de carbono, ganhará força.

As organizações bancárias estabelecerão e fortalecerão seus ESG (Ambiental, Societal e Governança)

plataformas de dados que coletam dados para rastrear, medir, avaliar e relatar suas iniciativas de sustentabilidade. Os bancos não apenas rastrearão suas iniciativas verdes, mas também aqueles que receberam empréstimos verdes.

9. FINANÇAS DESCENTRALIZADA

Tecnologia de Ledger descentralizada (DLT) ganhou adoção além do Bitcoin e da criptomoeda. Esta tecnologia continuará a perturbar e a obter uma adoção crescente na indústria de serviços financeiros, através da desintermediação de pagamentos, compensação

e processos de liquidação. Blockchain será usado para tokenizar títulos, empréstimos, ativos digitais no metaverso, informações de clientes e facilitar a condução de financiamento comercial e verificações KYC. Garantirá maior transparência e evitará fraudes.

10. AVENIDAS EMERGENTES PARA BANCOS – NOVAS INTERFACES E SEGMENTOS DE CLIENTES

Os novos territórios para organizações bancárias incluiriam novas interfaces para bancos e novos segmentos de clientes a atingir.

Dizem que o banco segue onde o cliente está. Diante disso, o metaverso pode ser seu novo destino. O Video Banking ganhará força. Os bancos começaram a fornecer aplicativos básicos de realidade virtual para funções bancárias básicas.

Metaverso bancário, além de proporcionar uma experiência imersiva, poderá abrir novos produtos para financiar e segurar ativos digitais no mundo virtual. Poderia haver potencial para colaboração em diferentes mundos de RV nos setores bancário e financeiro, automotivo,

entretenimento, utilidades e outros, abrindo mais opções.

Os novos segmentos de clientes que poderão ganhar impulso são os serviços bancários para os desfavorecidos (inclusão financeira), a Geração Z (ou serviços bancários para jovens) e as pequenas e médias empresas (serviços bancários para pequenas e médias empresas). Os bancos explorarão o lançamento de novos produtos que facilitem a vida destes

segmentos para obter acesso fácil a empréstimos e financiamento, seguros e outros produtos bancários básicos. Produtos ao redor

carteiras digitais e opções como extensão BNPL (Compre agora, pague depois) são e ganharão mais adoção.

Espera-se que estas tendências dominem as prioridades das organizações bancárias e de serviços financeiros, o mercado em que operam e a posição que ocupam orientarão as suas prioridades individuais. O futuro é certamente interessante e envolvente, para

dizer o mínimo.

- formiga financeira

- blockchain

- conferência blockchain fintech

- carrilhão fintech

- coinbase

- Coingenius

- fintech de conferência de criptografia

- FinTech

- app fintech

- inovação fintech

- Fintextra

- OpenSea

- PayPal

- tecnologia de pagamento

- via de pagamento

- platão

- platão ai

- Inteligência de Dados Platão

- PlatãoData

- jogo de platô

- navalha

- Revolut

- Ripple

- fintech quadrado

- listra

- fintech tencent

- fotocopiadora

- zefirnet