Bardziej niż kiedykolwiek ważne jest, aby chronić klientów przed zagrożeniami i zapewnić im bezproblemową obsługę płatności. W tym miejscu do gry wchodzą metody Know-your-customer (KYC) i Strong Customer Authentication (SCA).

W tym artykule przyjrzymy się, w jaki sposób te procesy mogą pomóc w zaprojektowaniu płynnej obsługi klienta i bezpiecznych płatności. Przedstawimy również przegląd 3DS2 i wyjaśnimy różnice między różnymi terminami KY, takimi jak KYC, KYB i KYT, oraz wyjaśnimy, dlaczego są one znaczące.

Co to jest KYC?: Weryfikacja tożsamości klienta

KYC weryfikuje tożsamość klienta, aby zapobiegać oszukańczym działaniom, takim jak kradzież tożsamości i pranie brudnych pieniędzy. W przypadku firm B2B, instytucji finansowych, a nawet niektórych banków federalnych, obowiązkowe jest zebranie niezbędnych dokumentów identyfikacyjnych, takich jak paszporty lub dowody adresu, w celu weryfikacji tożsamości ich klientów.

Ten proces, znany również jako program identyfikacji klienta (CIP), jest kluczowym elementem zgodności z przepisami finansowymi. Podobnie jak KYC, CIP obejmuje zbieranie i weryfikowanie informacji o tożsamości klienta, takich jak imię i nazwisko, data urodzenia, adres i inne informacje identyfikujące.

Ponadto instytucje finansowe muszą również ustanowić Politykę akceptacji klienta (CAP), która potwierdza tożsamość potencjalnego klienta przed wyrażeniem zgody na prowadzenie z nim interesów. CAP i KYC razem tworzą podstawę kompleksowego programu należytej staranności wobec klienta, pomagając zmniejszyć ryzyko przestępstw finansowych i zapewnić zgodność z wymogami regulacyjnymi.

W Europie KYC ma szczególne znaczenie, ponieważ wymaga przestrzegania dyrektywy w sprawie przeciwdziałania praniu pieniędzy (AMLD). Przestrzegając protokołów KYC, firmy mogą zabezpieczyć się przed nieuczciwymi działaniami i utrzymać bezpieczne i legalne środowisko biznesowe.

Nie oznacza to, że KYC ogranicza się do Europy. The Sieć ścigania przestępstw finansowych w USA

(FinCEN) wymaga od klientów i instytucji finansowych przestrzegania standardów KYC w celu zapobiegania nielegalnej działalności, w szczególności praniu pieniędzy.

Co to jest SCA?: Zwiększanie bezpieczeństwa płatności online

Silne uwierzytelnianie klienta (SCA) to środek bezpieczeństwa, który chroni klientów za pomocą dwóch lub więcej czynników uwierzytelniających. Wszystkie firmy działające w Europie muszą przestrzegać SCA, zgodnie z

zmieniona dyrektywa w sprawie usług płatniczych (PSD2).

SCA ma zastosowanie do płatności online inicjowanych przez klienta w Europie oraz płatności kartą online w Europejskim Obszarze Gospodarczym. Najnowsza wersja 3DS2 oferuje dodatkowe warstwy ochrony i gwarancje odpowiedzialności.

Przewidywano, że wraz z rosnącą popularnością SCA na całym świecie

Inicjatywy SCA pojawią się w Stanach Zjednoczonych, na szczeblu federalnym lub stanowym. Amerykańscy handlowcy i przetwórcy handlu elektronicznego powinni przygotować się, włączając funkcje SCA i badając opcje zwolnień opartych na transakcjach.

Może to obejmować przegląd istniejących umów z podmiotami przetwarzającymi płatności w celu zmaksymalizowania dostępności zwolnień lub przejście na opłacalnego podmiotu przetwarzającego, który może je zapewnić.

Połączenie KYC, KYT i KYB

Pojawiającym się trendem w obszarze przeciwdziałania praniu pieniędzy lub finansowaniu terroryzmu (AML/CFT) jest łączenie procesów Know Your Customer (KYC), Know Your Transaction (KYT) i Know Your Business (KYB).

KYC obejmuje identyfikację i weryfikację tożsamości klientów, KYT monitoruje i analizuje transakcje klientów pod kątem podejrzanych działań, a KYB weryfikuje tożsamość podmiotów gospodarczych.

Łącząc te procesy, firmy mogą stworzyć bardziej wszechstronny i wydajny program AML/CFT, który obejmuje całą podróż klienta. Może to pomóc zmniejszyć ryzyko przestępstw finansowych, poprawić zgodność i zwiększyć zaufanie klientów.

Trendy 2023 w KYC i SCA

W dzisiejszej erze cyfrowej zaprojektowanie płynnej i bezpiecznej obsługi klienta (CX) ma kluczowe znaczenie dla firm, a włączenie funkcji Know Your Customer (KYC) i silnego uwierzytelniania klienta (SCA) może odegrać znaczącą rolę w ulepszaniu CX. Wraz z wejściem w 2023 r. w przestrzeni KYC pojawia się kilka trendów, takich jak e-KYC, AML, cyfrowy KYC i kontrole kryminalistyczne, wykorzystujące informacje biometryczne, rozproszone księgi rachunkowe i sztuczną inteligencję.

Uwierzytelnianie biometryczne

Jednym z najbardziej znaczących trendów jest wykorzystanie uwierzytelniania biometrycznego, takiego jak rozpoznawanie twarzy i rozpoznawanie głosu, w celu usprawnienia procesów KYC. Zapewnia to dodatkową warstwę bezpieczeństwa i wygody, pozwalając na płynniejszy proces uwierzytelniania.

sztuczna inteligencja

Trend używania

Sztuczna inteligencja i uczenie maszynowe do automatyzacji procesów KYC nabiera rozpędu, ponieważ oszczędza czas i zasoby, jednocześnie poprawiając dokładność i wydajność.

Kontrole kryminalistyczne z wykorzystaniem algorytmów sztucznej inteligencji uwierzytelniają przesłane dokumenty podczas cyfrowego wdrażania w celu usprawnienia identyfikacji i weryfikacji konsumentów, ograniczenia ryzyka oszustwa, zapobiegania praniu pieniędzy i weryfikacji autentyczności dokumentów.

Zaawansowane algorytmy ML/AI mogą wykrywać oszustwa skuteczniej niż obecne narzędzia do kontroli klientów, które mają wysoki odsetek fałszywych trafień. Niezbędne jest jednak posiadanie parametrów, aby zapewnić, że techniki sztucznej inteligencji działają w ograniczonych i zrozumiałych ramach.

Blockchain Technologia

Innym trendem jest wykorzystanie technologii blockchain do tworzenia wspólnego repozytorium KYC, do którego dostęp może mieć wiele stron, co zmniejsza powielanie i poprawia wydajność. Może to również zwiększyć bezpieczeństwo i prywatność, ponieważ technologia blockchain jest znana ze swojego bezpiecznego i odpornego na manipulacje charakteru.

eKYC

eKYC odnosi się do digitalizacji procedur KYC, która umożliwia zdalną, bezpapierową weryfikację tożsamości klienta. Skrót oznacza Electronic Know Your Customer i jest ekonomicznym i mniej biurokratycznym podejściem do tradycyjnych procesów KYC.

Weryfikacja bez dokumentów

Weryfikacja bez dokumentów stanie się szerzej stosowana, umożliwiając użytkownikom potwierdzenie tożsamości poprzez szybkie sprawdzenie uwierzytelnienia twarzy.

Bardziej rygorystyczne wymagania globalne

Na całym świecie wymogi regulacyjne będą nadal zaostrzane, a coraz więcej krajów wdraża zasady dotyczące podróży i surowsze środki ochrony danych.

Firmy muszą przygotować się na wzmożoną kontrolę i upewnić się, że przestrzegają wymogów regulacyjnych, takich jak rozszerzenie due diligence KYC o czynniki ESG. Organizacje regulacyjne, takie jak FATF, dokładniej przyglądają się naruszeniom ESG, a firmy o słabych wynikach ESG ryzykują utratę reputacji.

Ponadto zmieniają się również przepisy dotyczące kryptowalut KYC, a podobne zasady do weryfikacji tożsamości w Szwajcarii dla transakcji powyżej 1005 USD mają zostać wprowadzone w innych krajach.

Orkiestracja weryfikacji

Firmy będą musiały dostosować swoje procesy KYC do różnych typów klientów w oparciu o ich cechy. Można to osiągnąć poprzez

organizacja weryfikacji, która umożliwia firmom tworzenie przepływów pracy weryfikujących użytkowników dostosowanych do określonych scenariuszy ryzyka.

Tożsamość cyfrowa w codziennych usługach

W 2023 roku możemy spodziewać się dalszego wzrostu wykorzystania tożsamości cyfrowej w codziennych usługach. Aby potwierdzić tożsamość, nastąpi zmiana w kierunku stosowania biometrii pasywnej, co oznacza „zawsze włączony” tryb potwierdzania tożsamości zamiast jednorazowej kontroli rozpoznawania twarzy. Ponadto cyfrowa weryfikacja KYC, taka jak tryby oparte na wideo i tryby niewspomagane, zyska większą akceptację dla cyfrowego wdrażania

Web 3.0

Oczekuje się, że będzie dalszy rozwój Web 3.0

i powiązane rozwiązania weryfikacyjne. Doprowadzi to do pojawienia się nowej formy tożsamości cyfrowej, a firmy będą musiały opracować nowe produkty do wdrożenia.

Zmiany te stanowią szansę dla myślących przyszłościowo banków, które mogą przewidzieć te zmiany i podjąć proaktywne kroki w celu zapewnienia zgodności, zapewniając jednocześnie bezproblemową obsługę klienta.

Oczekuje się jednak, że zaawansowane techniki oszustw będą nadal stosowane w 2023 r., a firmy muszą być przygotowane na solidne środki zwalczania oszustw, które mogą wykrywać te wyrafinowane oszustwa i im zapobiegać.

KYC jako centrum zysków z automatycznym CLM

Przewidujemy, że w 2023 roku nadal będziemy świadkami transformacji KYC z centrum kosztów w centrum zysków. Zapewniając lepsze doświadczenia KYC w celu przyciągnięcia i utrzymania klientów, firmy fintech mogą przekształcić KYC w przewagę konkurencyjną. Zautomatyzowane narzędzia zarządzania cyklem życia kontraktu (CLM) umożliwiają firmom uzyskanie pełnego obrazu ich klientów i oferowanie właściwych produktów we właściwym czasie, ostatecznie zapewniając większą wartość dla klienta.

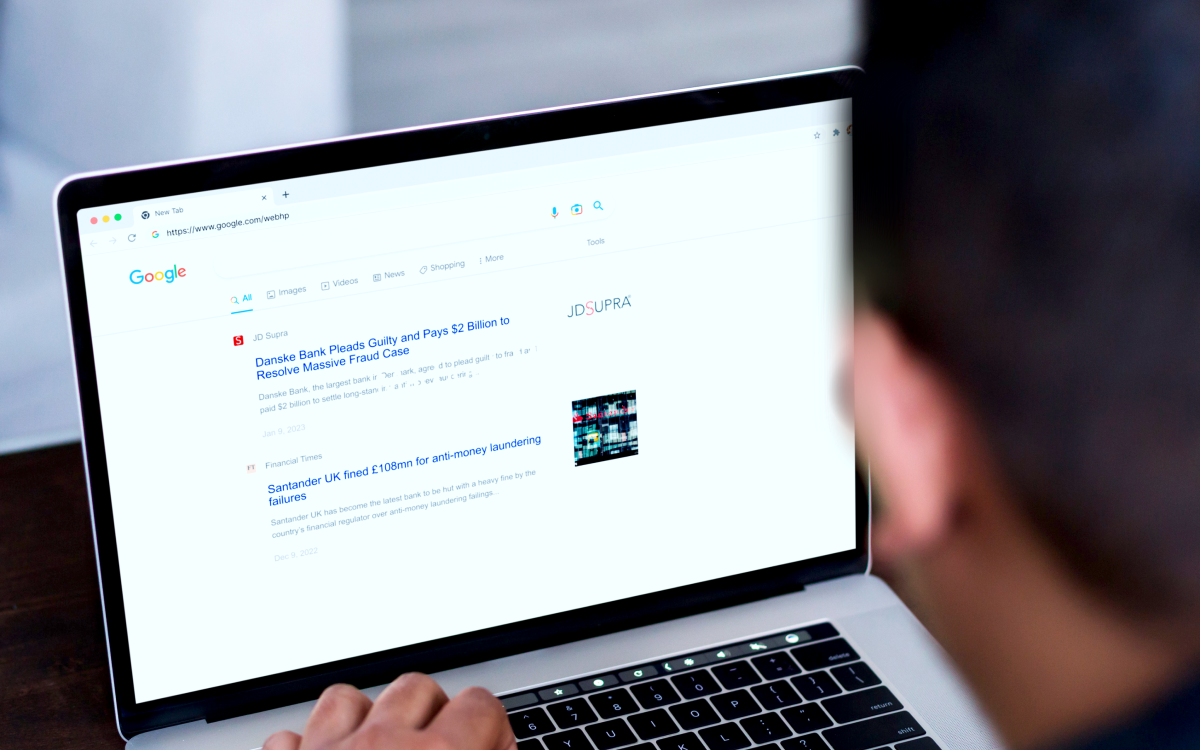

Wnioski wyciągnięte z niepowodzeń KYC

Instytucje finansowe, takie jak Danske Bank Estonia i Santander UK, spotkały się ostatnio z wysokimi karami z powodu nieodpowiednich środków KYC i nieskutecznych ram kontroli AML.

Danske Bank umożliwił klientom wysokiego ryzyka przelewanie dużych sum pieniędzy przy niewielkim nadzorze w 2022 r., narażając bank na szkody finansowe i wizerunkowe

W tym samym roku,

Santander UK nie ustanowił i nie utrzymywał skutecznych ram kontroli AML opartych na ryzyku i nie monitorował transakcji, co skutkowało karą w wysokości 108 milionów funtów za zezwolenie firmie świadczącej usługi pieniężne na prowadzenie działalności za pośrednictwem jednego z jej rachunków.

Te przykłady podkreślają znaczenie ciągłego monitorowania KYC i transakcji w celu zmniejszenia ryzyka przestępstw finansowych i kar regulacyjnych.

Kilka innych banków, takich jak BitMex, Commerzbank AG, Deutsche Bank AG, Skandinaviska Enskilda Banken, Goldman Sachs i Westpac, również zostało ukaranych wysokimi grzywnami z powodu podobnych

Awarie KYC w ciągu ostatnich pięciu lat.

Zapewnij najwyższy poziom zgodności z KYC

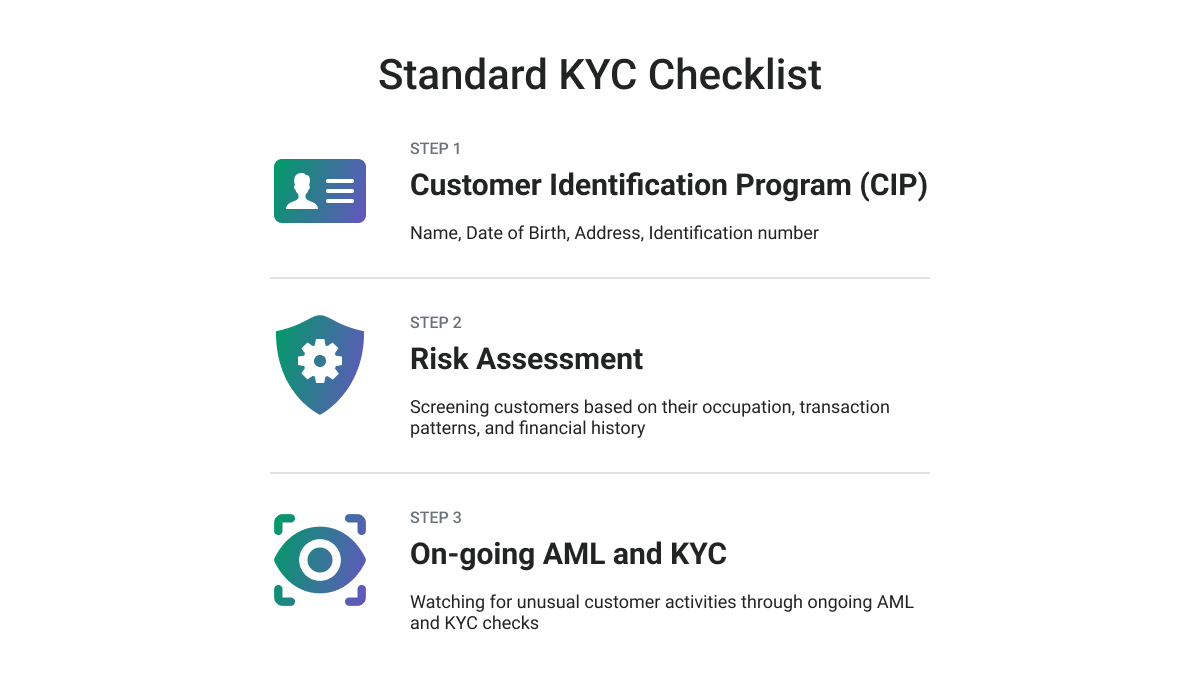

Aby zaplanować strategię zgodności z KYC, zalecamy następujące czynności:

Lista kontrolna KYC Due Diligence, takie jak następujące:

-

Zidentyfikować klienta i zweryfikować jego prawdziwą tożsamość, co wiąże się z silną procedurą identyfikacji klienta poprzez zebranie niezbędnych informacji, sprawdzenie, czy klient jest osobą zajmującą eksponowane stanowisko polityczne lub figurującą na Liście Sankcji oraz potwierdzenie własności dokumentu tożsamości z wizerunkiem dokument i klient.

-

Oceń wymagania i ryzyko klienta, oceń możliwość popełnienia przez klienta przestępstw, takich jak pranie pieniędzy lub finansowanie terroryzmu, oszacuj ryzyko możliwego uszczerbku na reputacji oraz uzyskaj informacje na temat uzasadnienia i zamierzonego charakteru relacji biznesowych.

-

Zidentyfikuj beneficjenta rzeczywistego i zweryfikuj jego tożsamość.

-

Prowadź stały monitoring i ewidencjonuj, ponieważ kluczowe jest badanie aktywności obecnych klientów i konsekwentne monitorowanie ich, tak jak to ma miejsce podczas procesu onboardingu klienta.

Ostatnie słowo

Aby nadążyć za ciągle zmieniającymi się trendami w zakresie zgodności z KYC, firmy powinny przyjąć kompleksowe podejście i

wykorzystać nowoczesne technologie. Banki myślące perspektywicznie, które przewidują te zmiany i podejmują proaktywne działania, mogą skorzystać z tej możliwości.

Firmy mogą czerpać znaczące korzyści, opracowując program KYC nowej generacji z przemyślaną strategią i wytrwałym wysiłkiem, w tym obniżonymi kosztami, ryzykiem i karami, ulepszonymi doświadczeniami klientów i pracowników oraz zwiększonymi przychodami.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Wybijanie przyszłości w Adryenn Ashley. Dostęp tutaj.

- Źródło: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :Jest

- $W GÓRĘ

- 2022

- 2023

- 8

- a

- O nas

- akceptacja

- dostęp

- Konta

- precyzja

- osiągnięty

- zajęcia

- działalność

- w dodatku

- dodatek

- Dodatkowy

- do tego

- adres

- przyjąć

- przyjęty

- Przyjęcie

- zaawansowany

- Korzyść

- AG

- przed

- umowy

- AI

- Algorytmy

- Wszystkie kategorie

- Pozwalać

- pozwala

- również

- AML

- an

- ćwiczenie

- i

- zwalczania nadużyć Finansowych

- przeciwdziałanie praniu pieniędzy

- przewidywać

- Przewiduje

- podejście

- SĄ

- POWIERZCHNIA

- artykuł

- AS

- At

- uwierzytelniać

- Uwierzytelnianie

- autentyczność

- zautomatyzować

- zautomatyzowane

- dostępność

- B2B

- Bank

- Banki

- na podstawie

- BE

- stają się

- być

- zanim

- korzystny

- korzyści

- Ulepsz Swój

- pomiędzy

- biometryczny

- biometria

- BitMEX

- blockchain

- blockchain technologia

- obie

- biurokratyczny

- biznes

- biznes

- by

- CAN

- czapka z daszkiem

- możliwości

- karta

- płatności kartą

- Centrum

- Zmiany

- wymiana pieniędzy

- Charakterystyka

- ZOBACZ

- kontrola

- Wykrywanie urządzeń szpiegujących

- klient

- dokładnie

- zbierać

- Zbieranie

- jak

- Commerzbank

- zobowiązanie się

- Firmy

- konkurencyjny

- kompletny

- spełnienie

- składnik

- wszechstronny

- Prowadzenie

- Potwierdzać

- ZATWARDZIAŁY

- konsument

- kontynuować

- umowa

- kontrola

- wygoda

- Koszty:

- opłacalne

- Koszty:

- kraje

- obejmuje

- Stwórz

- Zbrodnie

- krytyczny

- istotny

- Crypto

- Przepisy kryptograficzne

- Aktualny

- klient

- doświadczenie klienta

- Podróż klienta

- Klientów

- CX

- codziennie

- szkodliwe

- dane

- Ochrona danych

- Data

- Wnętrze

- projektowanie

- Deutsche Bank

- rozwijać

- rozwijanie

- wydarzenia

- Różnice

- różne

- cyfrowy

- Era cyfrowa

- tożsamość cyfrowa

- Cyfrowy onboarding

- digitalizacja

- pracowitość

- dystrybuowane

- księgi rozproszone

- dokument

- dokumenty

- Nie

- podczas

- e-commerce

- Gospodarczy

- Efektywne

- faktycznie

- efektywność

- wydajny

- wysiłek

- bądź

- Elektroniczny

- powstanie

- wschodzących

- Pracownik

- umożliwiać

- Umożliwia

- egzekwowanie

- wzmocnione

- wzmocnienie

- zapewnić

- Cały

- podmioty

- Środowisko

- ESG

- niezbędny

- zapewniają

- oszacowanie

- Estonia

- Europie

- europejski

- oceniać

- Parzyste

- EVER

- ciągle się zmienia

- przykłady

- Przede wszystkim system został opracowany

- rozszerzenie

- oczekiwać

- spodziewany

- doświadczenie

- Doświadczenia

- Wyjaśniać

- Exploring

- narażony

- Twarz

- rozpoznawanie twarzy

- w obliczu

- Twarzowy

- rozpoznawanie twarzy

- Czynniki

- Failed

- FATF

- Federalny

- finał

- budżetowy

- przestępstwa finansowe

- Sieć egzekucji przestępstw finansowych

- Instytucje finansowe

- finansowanie

- FinCen

- koniec

- FINTECH

- Firmy Fintech

- następujący

- W razie zamówieenia projektu

- Kryminalistyka

- Nasz formularz

- przyszłościowe myślenie

- Fundacja

- Framework

- Ramy

- oszustwo

- Ryzyko oszustwa

- nieuczciwy

- od

- dalej

- Wzrost

- zyskuje

- Globalne

- Goldman

- Goldman Sachs

- większy

- Rozwój

- gwarancji

- Have

- głowa

- pomoc

- pomoc

- Wysoki

- wysokie ryzyko

- Najwyższa

- Atrakcja

- posiada

- Jednak

- HTTPS

- Identyfikacja

- identyfikacja

- tożsamości

- tożsamość

- Kradzież tożsamości

- weryfikacja tożsamości

- Nielegalny

- obraz

- wdrożenia

- wykonawczych

- znaczenie

- podnieść

- poprawy

- in

- W innych

- zawierać

- Włącznie z

- włączenie

- Zwiększać

- wzrosła

- Informacja

- inicjatywy

- instytucje

- najnowszych

- wprowadzono

- badać

- angażować

- IT

- JEGO

- podróż

- jpg

- Trzymać

- konserwacja

- Wiedzieć

- Znaj swojego klienta

- znany

- KYC

- Zgodność z KYC

- Procedury KYC

- laptopa

- duży

- firmy

- Pranie

- warstwa

- nioski

- prowadzić

- dowiedziałem

- nauka

- księgi rachunkowe

- Lekcje

- Lessons Learned

- poziom

- Dźwignia

- lewarowanie

- odpowiedzialność

- wifecycwe

- lubić

- Ograniczony

- Lista

- Katalogowany

- mało

- maszyna

- uczenie maszynowe

- utrzymać

- i konserwacjami

- Narzędzia zarządzania

- obowiązkowe

- Maksymalizuj

- Może..

- znaczy

- zmierzyć

- środków

- Merchants

- połączenie

- milion

- Złagodzić

- Moda

- Nowoczesne technologie

- Tryby

- pęd

- pieniądze

- Pranie pieniędzy

- monitor

- monitorowanie

- monitory

- jeszcze

- większość

- ruch

- wielokrotność

- Nazwa

- Natura

- niezbędny

- Potrzebować

- sieć

- Nowości

- Nowe produkty

- następna generacja

- uzyskać

- of

- oferta

- Oferty

- on

- Wprowadzenie

- ONE

- trwający

- Online

- płatności online

- działać

- operacyjny

- Okazja

- Opcje

- or

- organizacji

- Inne

- koniec

- Przeoczenie

- przegląd

- właściciel

- własność

- parametry

- szczególny

- strony

- pasywny

- Przeszłość

- płatność

- procesor płatności

- Usługi płatnicze

- płatności

- osoba

- personalizować

- obraz

- krok po kroku

- plato

- Analiza danych Platona

- PlatoDane

- Grać

- polityka

- politycznie

- biedny

- możliwość

- możliwy

- potencjał

- przewidzieć

- Przygotować

- przygotowany

- teraźniejszość

- zapobiec

- prywatność

- Proaktywne

- procedury

- wygląda tak

- procesów

- Procesor

- Procesory

- Produkty

- Zysk

- Program

- dowody

- ochrona

- protokoły

- zapewniać

- zapewnia

- że

- Szybki

- raczej

- niedawno

- uznanie

- polecić

- ewidencjonowanie

- zmniejszyć

- Zredukowany

- redukcja

- odnosi

- regulamin

- regulacyjne

- Zgodność z przepisami

- związane z

- związek

- ulga

- zdalny

- składnica

- reputacja

- wymagany

- wymagania

- Wymaga

- Zasoby

- wynikły

- zachować

- dochód

- recenzowanie

- Nagrody

- Ryzyko

- ryzyko

- krzepki

- Rola

- Zasada

- reguły

- s

- Sachs

- "bezpiecznym"

- taki sam

- Sankcje

- Santander

- Santander UK

- scenariusze

- pokaz

- bezszwowy

- bezpieczne

- bezpieczeństwo

- usługa

- Usługi

- kilka

- shared

- przesunięcie

- Przesunięcia

- powinien

- znaczenie

- znaczący

- podobny

- gładsze

- Rozwiązania

- kilka

- wyrafinowany

- Typ przestrzeni

- specyficzny

- swoiście

- stoisko

- standardy

- stojaki

- Stan

- Cel

- Strategia

- surowsze

- silny

- taki

- podejrzliwy

- Szwajcaria

- dostosowane

- Brać

- zabezpieczenie przed manipulacją

- Techniki

- Technologia

- terminologia

- Terroryzm

- finansowanie terroryzmu

- niż

- że

- Połączenia

- kradzież

- ich

- Im

- sami

- Te

- to

- zagrożenia

- Przez

- czas

- do

- już dziś

- razem

- narzędzia

- w kierunku

- tradycyjny

- transakcja

- transakcje

- przenieść

- Transformacja

- podróżować

- Reguła podróży

- Trend

- Trendy

- prawdziwy

- Zaufaj

- SKRĘCAĆ

- typy

- nas

- Uk

- Ostatecznie

- zrozumiały

- Zjednoczony

- przesłanych

- USD

- posługiwać się

- Użytkownik

- Użytkownicy

- UPRAWOMOCNIĆ

- wartość

- różnorodny

- Weryfikacja

- zweryfikować

- weryfikacja

- wersja

- Naruszenia

- sposoby

- we

- sieć

- Web 3

- Web 3.0

- Westpac

- który

- Podczas

- szeroko

- będzie

- w

- w ciągu

- przepływów pracy

- na calym swiecie

- rok

- lat

- ty

- Twój

- zefirnet