Ułatwianie rozpoznawania przychodów SaaS

Rozpoznawanie przychodów jest kluczową częścią rachunkowości dla każdej firmy, szczególnie dla tych, które zgłaszają zyski pożyczkodawcom, inwestorom i akcjonariuszom.

Firmom technologicznym bardzo trudno jest nadążyć za USGAAP i stale zmieniającymi się przepisami, ponieważ firmy zajmujące się oprogramowaniem i technologią często oferują klientom wiele produktów i usług. Nie tylko dlatego, że

firmy technologiczne i SaaS oferują ulgi cenowe, rabaty, rabaty, pakiety,

a nawet indywidualną wycenę dla każdego klienta, rozpoznawanie przychodów staje się coraz bardziej złożone.

Istnieją ustrukturyzowane zasady dotyczące sposobu, w jaki firmy powinny obliczać i zgłaszać przychody. Ten przewodnik to kompleksowe źródło obejmujące wszystko, co każda firma SaaS powinna wiedzieć o uznawaniu przychodów i zgodności ze standardami, takimi jak ASC 606.

Co to jest zasada ujmowania przychodów?

Rozpoznawanie przychodów to proces przekształcania gotówki z „księgowań” w „przychody”.

Zgodnie z ogólnie przyjętą zasadą rachunkowości (GAAP) ujmowanie przychodów to warunek, na podstawie którego przychody są ujmowane i zapewnia sposób ich ujęcia w sprawozdaniach finansowych. Jest to tak proste, jak się wydaje, ale przyjmowanie jego dosłownej wartości może nie być najlepszym sposobem rozliczania przychodów w firmach SaaS.

Załóżmy, że klient podpisał roczną umowę na 12,000 1,000 USD po 12,000 USD miesięcznie. Czy kwotę 1,000 XNUMX USD można od razu uznać za przychód? Nie bardzo. Z punktu widzenia rachunkowości SaaS przychód może zostać rozpoznany dopiero po spełnieniu wspomnianych zobowiązań dotyczących produktu/usługi. Tak więc w tym podstawowym przykładzie przychód w wysokości XNUMX USD może być rozpoznawany co miesiąc w zamian za dostarczony produkt/usługę, aż do końca umowy.

Mówiąc najprościej, chodzi o rozpoznawanie przychodów jeśli chodzi o komunikację i motywację zobowiązanie do wykonania świadczenia zostało spełnione wobec klienta.

Rozpoznawanie przychodów jest ważne dla firm SaaS, ponieważ kwota przychodów, które można uzyskać w danym okresie, może nie odnosić się do kwoty faktury lub pobranej gotówki.

Kluczowe pojęcia i wskaźniki w rozpoznawaniu przychodów

Zanim przejdziemy do szczegółów, oto kilka kluczowych koncepcji i wskaźników rozpoznawania przychodów z SaaS.

Przychody przyszłych okresów

Odroczony przychód to pieniądze, które zostały już naliczone, ale nie można ich uznać za przychód, ponieważ produkt lub usługa nie zostały jeszcze dostarczone. Jest to powszechnie znane jako przychód niezrealizowany. Przychody przyszłych okresów stanowią zobowiązanie, ponieważ teoretycznie, jeśli nie wykonasz zobowiązania, zrezygnujesz z odbioru lub będziesz zobowiązany do zwrotu środków klientowi.

Niezafakturowane przychody

Bez rachunku dochód to przychód, który został ujęty, ale nie jest jeszcze rozliczany z klientem ze względu na harmonogramy rozliczeń lub określone kamienie milowe rozliczeń odnotowane w umowie. Nierozliczony przychód jest traktowany jako składnik aktywów (należność), dopóki klient nie będzie mógł zostać zafakturowany.

Miesięczne przychody cykliczne (MRR) i roczne przychody cykliczne (ARR)

Powtarzające się przychody sprawiają, że SaaS jest tak atrakcyjny. Annual Recurring Revenue (ARR) wskazuje, jakich cyklicznych przychodów firma SaaS może oczekiwać w oparciu o roczne subskrypcje, podczas gdy Miesięczne przychody cykliczne (MRR) to przychód cykliczny przeliczony na kwotę miesięczną. Typy MRR, które należy zmierzyć, to:

-Nowy MRR: nowy miesięczny przychód cykliczny uzyskany z subskrypcji utworzonych w odpowiednim okresie.

-Rozszerzenie MRR: Dodatkowe miesięczne powtarzające się przychody generowane przez Twoich dotychczasowych klientów.

-Skurcz MRR: MRR utracone z powodu anulowania, przejścia na niższe plany cenowe, nieprzedłużenia, usunięcia powtarzających się dodatków, a nawet z powodu rabatów dla klientów.

Obliczanie i rozumienie tych wskaźników jest kluczową częścią odpowiedzialności lidera finansowego SaaS.

Inne dokumenty

Rezerwacje

Rezerwacja jest wybiegającą w przyszłość metryką, która zazwyczaj wskazuje wartość umowy podpisanej z potencjalnym klientem na określony czas. Krótko mówiąc, rezerwacje oznaczają zobowiązanie klientów do zapłaty pieniędzy za świadczoną usługę.

Różne rodzaje rezerwacji obejmują Nowe rezerwacje, odnowione rezerwacje i ulepszone rezerwacje. W przypadku umów wieloletnich rezerwacje, które mają co najmniej roczny przychód, są uznawane za rezerwacje Roczna wartość kontraktu (ACV) Rezerwacje. Podczas gdy ACV mówi o kwotach rocznych, Rezerwacje całkowitej wartości kontraktu (TCV). są obliczane z uwzględnieniem pełnego czasu trwania umowy. Ponadto istnieją również jednorazowe rezerwacje, które składają się z jednorazowych opłat, takich jak opłaty konfiguracyjne, opłaty za szkolenia i rabaty.

Rezerwacje są głównym wskaźnikiem przyszłego wzrostu przychodów. Rezerwacje mogą pomóc w mierzeniu wzrostu sprzedaży w czasie. Oprócz sprzedaży, księgowania pomagają dyrektorom finansowym i zespołom finansowym w planowaniu wypływów i wpływów gotówki. W efekcie pomaga zespołom finansowym zgłaszać rezerwacje jako zadeklarowane pieniądze, bez rejestrowania ich jako przychodu, a tym samym unikania niedokładnego obliczania MRR lub ARR (roczny powtarzalny przychód).

Billings

Billings to kwoty faktur wystawianych klientom. Może to dotyczyć określonego okresu, na przykład miesiąca lub całego roku. Mówiąc najprościej, rachunki obejmują pieniądze należne od klienta.

Jeśli SaaS ma dużą liczbę rezerwacji, ale niższe rachunki, jest to wiodący wskaźnik przyszłych problemów z przepływem środków pieniężnych. Aby utrzymać zdrowe przepływy pieniężne, firmy SaaS muszą pomyśleć o sposobach nakłonienia klientów do płacenia z góry i zwiększenia rachunków. Można to zrobić, oferując zniżki na płatności roczne.

Dochód

Przychód to przychód uzyskany, gdy faktycznie świadczysz usługi klientom. Za każdy miesiąc udanej dostawy usługi można „rozpoznać” przychód za ten miesiąc. Jest to zgodne z zasadami GAAP, które stanowią, że przychód można rozpoznać dopiero po „uzyskaniu”.

Poleganie wyłącznie na rezerwacjach i rozliczeniach w celu oceny wydajności oznacza, że możesz mieć do czynienia z zawyżonymi liczbami. Dokładniejszym sposobem jest obserwowanie uznanych przychodów, czyli faktycznej kwoty zarobionej przez firmę w zamian za produkt lub usługę.

Dowiedz się, korzystając z naszego szczegółowego przykładu tutaj jak obliczać rezerwacje SaaS, rozliczenia i MRR.

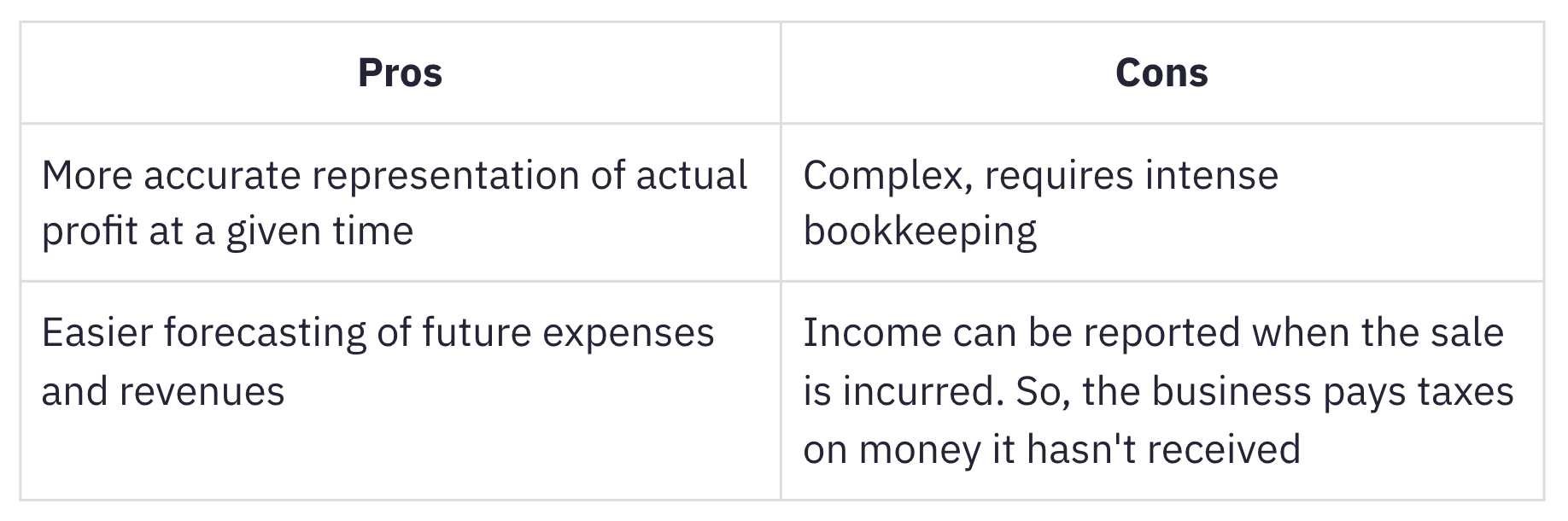

Co to jest rachunkowość memoriałowa?

Księgowość memoriałowa wtedy, gdy przychody i koszty są rejestrowane w momencie ich uzyskania, niezależnie od tego, kiedy faktycznie wpływają środki pieniężne lub kiedy ponoszone są wydatki. Rachunkowość memoriałowa jest odpowiednia dla firm subskrypcyjnych, ponieważ w rzeczywistości przychody naliczone, jeśli są prawidłowo ujmowane śledzi MRR.

Ta metoda jest częściej stosowana niż rachunkowość kasowa, w której przychody i wydatki są ujmowane w momencie otrzymania gotówki lub płatności. Pomimo swojej skomplikowanej natury, rachunkowość memoriałowa jest bardziej odpowiednia dla rozwijających się firm z dużymi zapasami. Jest to firma, której przychody brutto przekraczają średnio 25 milionów dolarów rocznie wymagane jest stosowanie metody memoriałowej, zgodnie z IRS.

Znaczenie standardów rachunkowości

Zasady i wytyczne dotyczące rachunkowości finansowej i sprawozdawczości określają standardy rachunkowości. Ujmowanie przychodów jest jedną z zasad ogólnie przyjętych zasad rachunkowości w Stanach Zjednoczonych (GAAP US), która jest regulowana przez Rada Standardów Rachunkowości Finansowej (FASB). Alternatywą dla większości innych krajów są Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF 15), które są regulowane przez Rada Międzynarodowych Standardów Rachunkowości (RMSR).

Istnieją standardy rachunkowości, aby:

-

wyeliminować różnice w sposobie, w jaki przedsiębiorstwa w różnych branżach ujmują księgowanie podobnych transakcji, wprowadzając standaryzację i przejrzystość sprawozdawczości finansowej w firmach i branżach.

-

ułatwiają inwestorom i interesariuszom zrozumienie i porównanie sprawozdań finansowych w różnych firmach i branżach.

Narodziny ASC 606

Jak na oświadczenie wydane przez FASB, wymogi MSSF dotyczące ujmowania przychodów nie były wystarczająco szczegółowe, a wymogi rachunkowości US GAAP uznano za sprzeczne w niektórych obszarach.

Aby przezwyciężyć te niedociągnięcia, FASB i MSSF połączyły siły, aby ustanowić nowy standard ujmowania przychodów, zwany ASC 606 Przychody z umów z klientami.

ASC 606 definiuje elastyczne, solidne ramy, które obejmują zasady ujmowania przychodów w różnych branżach. To rozwiało chmury zamieszania, które wisiały nad nami Księgowość SaaS z powodu niespójnych i niejasnych praktyk.

ASC 606 i rozpoznawanie przychodów w świecie SaaS

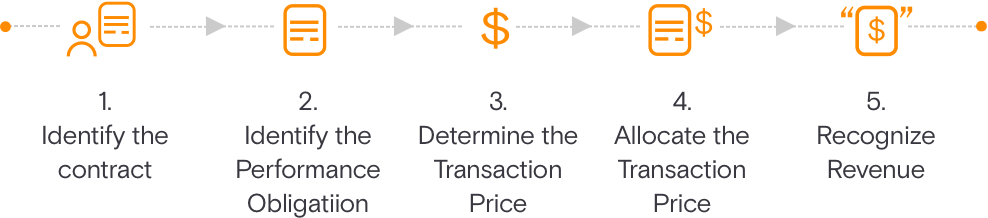

ASC 606 upraszcza przygotowywanie sprawozdań finansowych za pomocą 5-stopniowego modelu ujmowania przychodów. Ten model ma na celu pokierowanie firmami o tym, ile i kiedy należy rozpoznać przychód.

Zidentyfikuj umowę z klientem

To zarysowuje Kryteria jakie należy spełnić przy zawieraniu z klientem umowy na dostawę produktów lub usług. Umowa jest wzajemnie uzgodniona (pisemnie lub ustnie) i określa prawa i obowiązki każdej ze stron.

Zidentyfikuj zobowiązania do wykonania świadczenia w umowie

Opisuje wszystkie zobowiązania do wykonania świadczenia lub rezultaty w momencie sporządzania umowy. Jeżeli usługi lub produkty są odrębne, należy je rozliczać oddzielnie.

Ustal cenę transakcyjną

Ten krok zawiera wszystkie kwestie, które należy wziąć pod uwagę przy ustalaniu ceny transakcyjnej.

Przydziel cenę transakcyjną

Wyjaśnia to, w jaki sposób cena transakcyjna jest alokowana do wszystkich zobowiązań do wykonania świadczenia określonych w umowie. Obejmuje to również wynagrodzenie zmienne.

Ujmuj przychody w momencie spełnienia (lub w trakcie) spełnienia zobowiązania do wykonania świadczenia

Przychody można ujmować w określonym momencie lub w miarę upływu czasu, gdy klient czerpie korzyści z produktu lub usługi i jest to spowodowane przekazaniem klientowi kontroli.

Istnieje pięć kryteriów uznania opłaty przygotowawczej za przychód. Wszystkie te warunki muszą być spełnione:

Wydajność:

-

Ryzyko i korzyści zostały przeniesione ze sprzedającego na kupującego: Ryzyko i korzyści nie zostaną przeniesione na kupującego, dopóki nie zostanie dostarczony miesiąc usługi. Zwykle ma to miejsce, gdy korzyści z produktu lub usługi zostały przekazane klientowi.

-

Sprzedawca nie ma kontroli nad sprzedawanymi towarami: W kontekście SaaS można to spełnić, gdy klient korzysta z produktu przez co najmniej miesiąc lub dłużej.

Kolekcjonerskość:

-

Ściąganie płatności jest odpowiednio zapewnione: Przynajmniej w przypadku większości transakcji kartą kredytową firmy SaaS mogą być dość pewne (w granicach rozsądku) co do ściągalności płatności.

Wymierność:

-

Kwotę przychodów można rozsądnie zmierzyć: Kwota przychodów uzyskiwanych przez firmę SaaS opiera się na opłatach proporcjonalnych do świadczonych usług. Może to być przychód podlegający opodatkowaniu w przypadku umów o stałej opłacie lub jednostki lub ilości w oparciu o wielkość lub modele biznesowe oparte na użytkowaniu.

-

Koszty uzyskania przychodu można racjonalnie zmierzyć: W modelu SaaS koszt obsługi nowego klienta jest zwykle znikomy, chyba że usługi wdrożeniowe są znaczące i ujmowane jako odrębne zobowiązanie do wykonania świadczenia.

Kluczowe wyzwania związane z rozpoznawaniem przychodów SaaS

W przypadku planów rocznych rozpoznawanie przychodów jest proste. Ale złożoność stopniowo wzrasta, gdy pojawiają się modyfikacje planów subskrypcji, takie jak:

-

Anulowanie subskrypcji w trakcie transmisji

-

Przejdź z planu miesięcznego na roczny w połowie roku

-

Zejdź z wyższego planu (12000 6000 USD) na niższy plan (XNUMX USD)

Staje się bardziej złożony dzięki tym funkcjom, które często są dostarczane w pakiecie w SaaS:

-

Opłaty wstępne

-

Opłaty za wsparcie

-

Usługi doradcze

-

Personalizacja

-

Opłaty zależne od użytkowania

W zależności od charakteru zobowiązań do wykonania świadczenia i sposobu ich wypełniania, firmy SaaS mają do wyboru szereg metod ujmowania przychodów. Możesz przeczytać szczegółowy podział wspólnych metody rozpoznawania przychodów i jak są one wdrażane w firmach SaaS.

W złożonych scenariuszach przychodów rozpoznawanie przychodów musi być proporcjonalne i ponownie skalibrowane. Szczegółowo omówimy każdy z tych scenariuszy.

Scenariusze rozpoznawania przychodów dla firm SaaS

Weźmy przykład „Help!”, firmy SaaS specjalizującej się w zarządzaniu helpdeskiem i biletami. Pomoc! oferuje swoim abonentom trzy plany; Plan wzrostu, plan Pro i plan Enterprise w wysokości odpowiednio 6000 USD, 12000 USD i 24000 USD rocznie. 'Pomoc!' oferuje również elastyczność dodawania dodatkowych użytkowników w razie potrzeby.

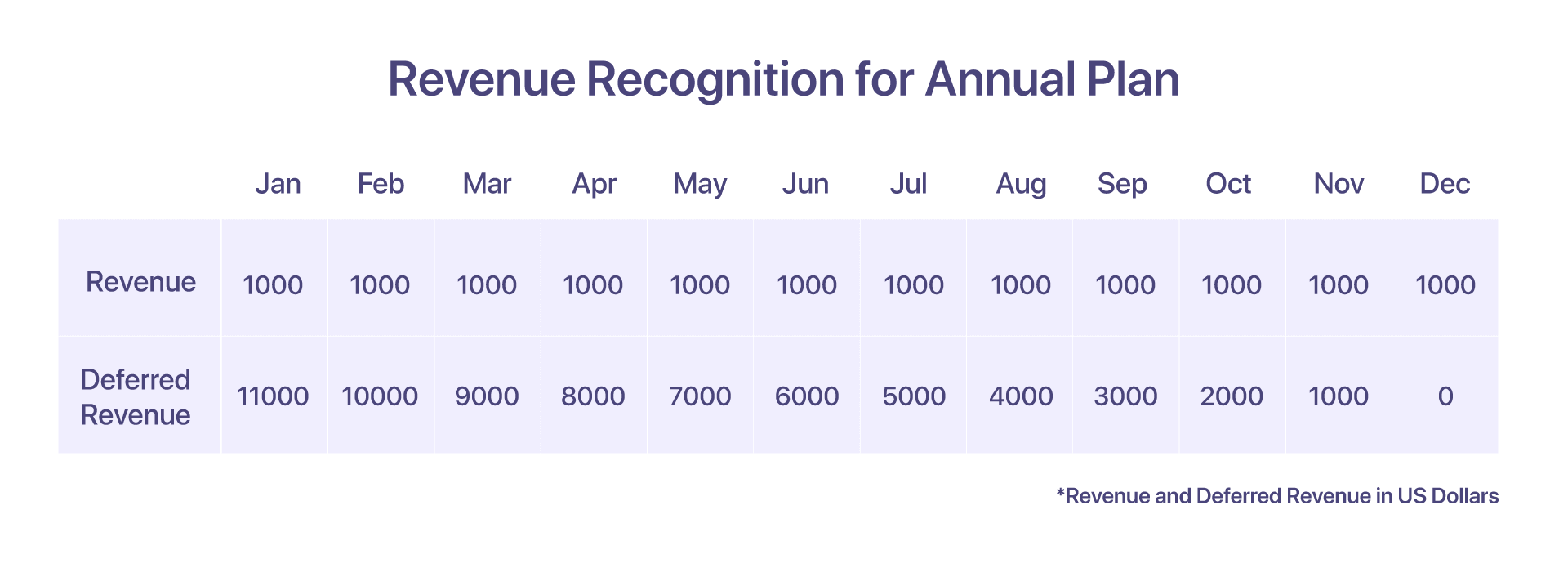

1. Rozpoznawanie przychodów dla planu rocznego

Załóżmy, że klient zdecydował się na roczny plan Pro w cenie 12000 XNUMX USD rocznie począwszy od stycznia. Rozpoznanie przychodu jest w tym przypadku dość proste.

Otrzymują fakturę w wysokości 12000 1000 USD z góry na początku stycznia. Ale jak wspomniano wcześniej, tylko 11000 $ jest uznawane w styczniu. Co dzieje się z przychodami, które są pobierane, ale nie są uznawane? Pozostałe XNUMX XNUMX USD jest rejestrowane jako przychody przyszłych okresów.

Na koniec każdego kolejnego miesiąca za usługi świadczone przez Help! przyznawane jest kolejne 1000 dolarów. Trwa to aż do grudnia, kiedy Help! W pełni wypełnił swoje zobowiązanie wobec klienta

-

Faktura wystawiona w styczniu będzie opiewać na 12000 XNUMX USD

-

Przychód rozpoznany w styczniu: 1000 USD

-

Przychody przyszłych okresów w styczniu: 11000 XNUMX USD

-

Przychód rozpoznany na dzień 31 grudnia: 12000 XNUMX USD

-

Pozostałe przychody przyszłych okresów na dzień 31 grudnia: 0 USD

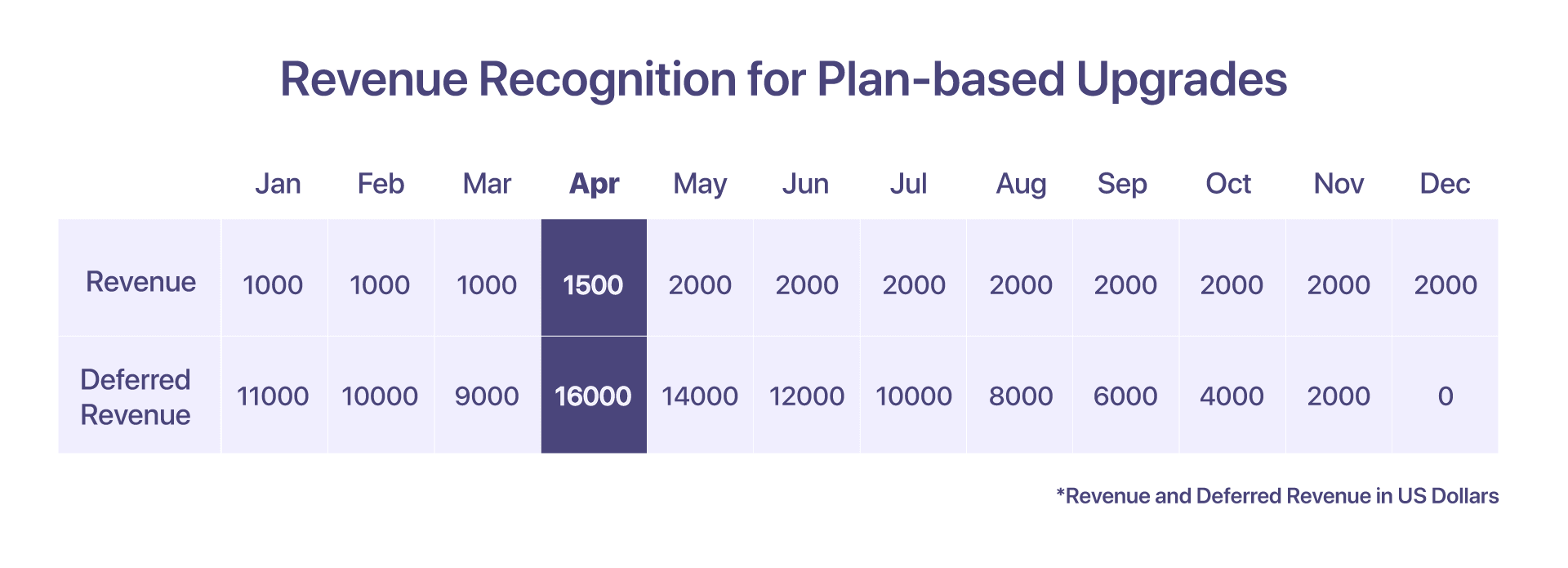

2. Uznanie przychodów za uaktualnienia oparte na planie

Klient decyduje się na upgrade z planu Pro do Enterprise, czyli z 12000 24000 $ na 15 XNUMX $, XNUMX kwietnia.

Z perspektywy raportowania raport MRR za kwiecień wykazałby, że MRR dla planu Enterprise wynosi 2000 USD.

Z punktu widzenia rozpoznawania przychodów, które jest uzależnione od rozliczeń i świadczonych usług, sekwencja zdarzeń prowadząca do rozpoznania przychodów za kwiecień powinna wyglądać następująco:

-

Faktura wystawiona w styczniu: 12000 USD

-

Przychód rozpoznany do 31 marca: 3000 USD

-

Przychód uznawany do 15 kwietnia: 500 USD (za 15 dni świadczenia usługi)

-

Całkowity przychód rozpoznany od stycznia do 15 kwietnia: 3500 USD

-

Podniesiona nota kredytowa = 8500 USD, podniesiona nowa proporcjonalna faktura: 17000 USD

-

Całkowity przychód rozpoznany w kwietniu: 1500 USD (1000 USD za pozostałe dni świadczenia usługi)

-

Przychody odroczone na koniec kwietnia: 16000 24000 USD (15 31 USD proporcjonalnie od XNUMX kwietnia do XNUMX grudnia)

-

Przychody rozpoznawane w kolejnych miesiącach (od maja do grudnia): 2000 USD/miesiąc

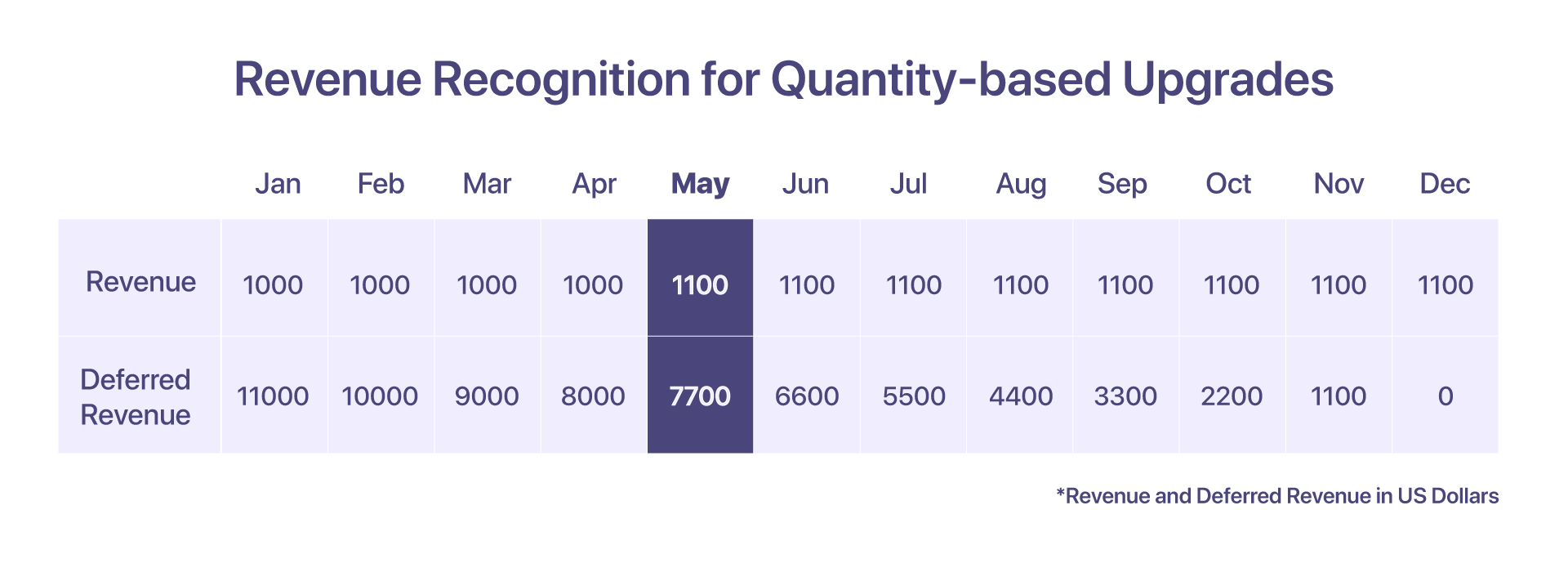

3. Rozpoznawanie przychodów w przypadku uaktualnień opartych na ilości

Jeśli klient zdecyduje się dołączyć 10 dodatkowych agentów do istniejącego planu Pro 1 maja za cenę 10 USD za agenta na kolejne miesiące, kwalifikuje się to jako uaktualnienie oparte na ilości.

W takim przypadku zostanie wygenerowana nowa faktura dla dodatkowych 10 agentów.

-

Faktura wystawiona w styczniu: 12000 USD

-

Przychód rozpoznany od stycznia do kwietnia: 4000 USD

-

Zwiększono liczbę agentów ze 100 do 110 1 maja za opłatą 10 USD za agenta

-

Faktura proporcjonalna zostanie wystawiona w maju na kwotę 800 USD

-

Przychód rozpoznany w maju i kolejnych miesiącach: 1100 USD (1000 USD + (10 USD*10 agentów)

-

Przychody przyszłych okresów w maju: 7700 USD

-

Przychody przyszłych okresów w czerwcu: 6600 USD

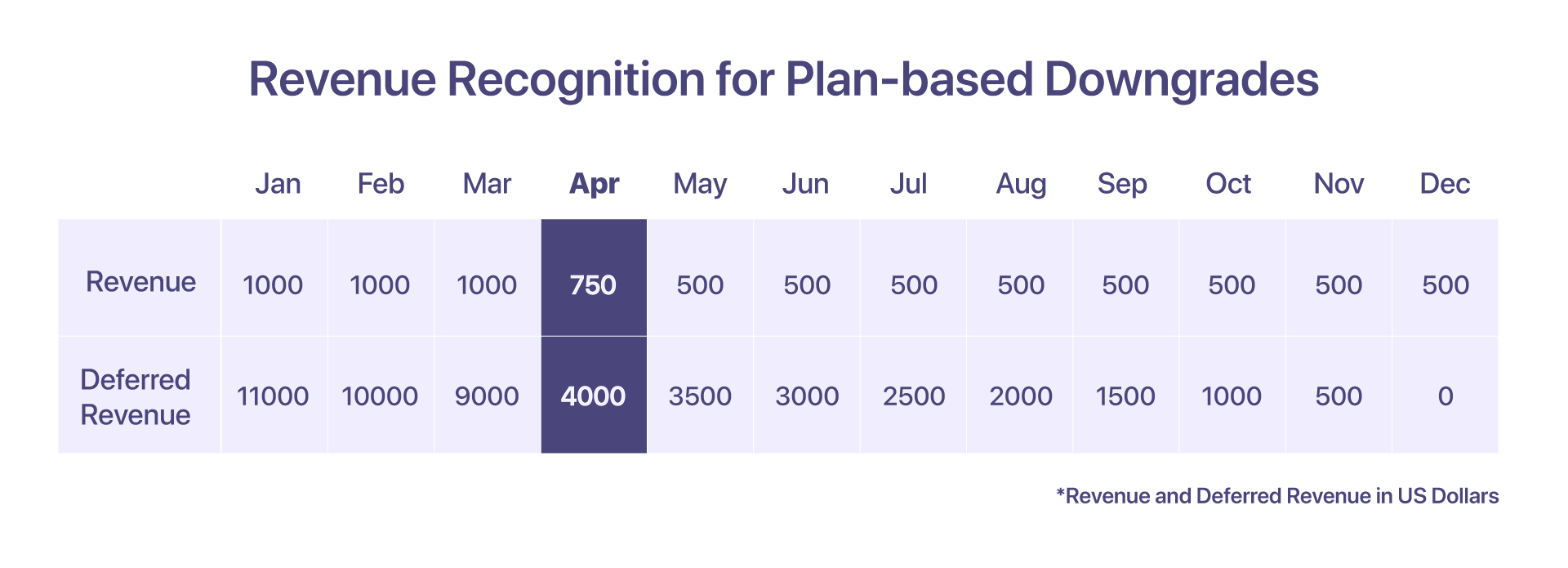

4. Uznanie przychodów za obniżki na podstawie Planu

Jeśli 12000 kwietnia klient przejdzie z planu Pro o wartości 6000 15 USD do planu wzrostu o wartości XNUMX USD, przychody można rozpoznać w następujący sposób:

Przychód uznawany od 1 do 15 kwietnia (w ramach planu Pro) wynosi 500 USD. Po obniżeniu zostanie wystawiona nota kredytowa w wysokości 8500 USD, a przychód rozpoznany od 15 kwietnia do 30 kwietnia (w ramach planu wzrostu) wyniesie 250 USD.

-

Faktura wystawiona w styczniu: 12000 USD

-

Przychód uznany od stycznia do marca: 3000 USD

-

Przychód uznany od 1 do 15 kwietnia: 500 USD

-

Nota kredytowa zostanie wystawiona na 8500 USD

-

Zostanie wygenerowana nowa proporcjonalna faktura na kwotę 4250 USD

-

Całkowity przychód rozpoznany w kwietniu: 750 USD

-

Przychody rozpoznawane w kolejnych miesiącach (od maja do grudnia): 500 USD/miesiąc

-

Przychody przyszłych okresów w kwietniu: 4000 USD

-

Przychody przyszłych okresów w maju: 350 USD

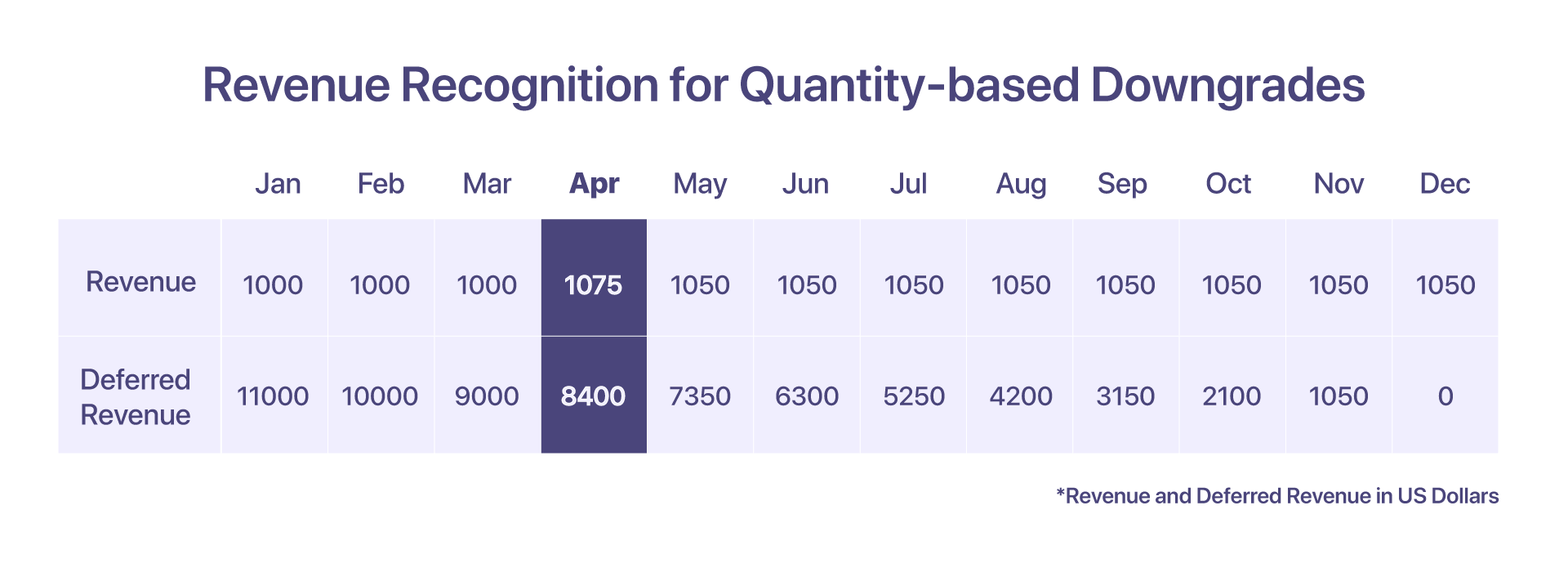

5. Uznanie przychodów za obniżki ilościowe

Załóżmy, że klient od stycznia korzystał z planu profesjonalnego w wysokości 12000 10 USD rocznie z 10 dodatkowymi agentami (po 15 USD za agenta). Jednak od 5 kwietnia decydują się na obniżenie do XNUMX agentów.

Zostanie wystawiona nota kredytowa w celu dostosowania do zmniejszonej liczby agentów i zostanie wygenerowana proporcjonalna faktura.

-

Faktura wystawiona w styczniu: 12000 USD

-

Przychód uznany od stycznia do marca: 3300 USD

-

Przychód rozpoznany w kwietniu: 1000 USD + 50 USD (pierwsze 15 dni) + 25 USD (ostatnie 15 dni dla 5 agentów) = 1075 USD

-

Utworzono notę kredytową: 750 USD (8*100 + 50 USD za 15 dni)

-

Wygenerowana proporcjonalna faktura: 425 USD (8*50 + 25 USD za 15 dni)

-

Przychody rozpoznawane w kolejnych miesiącach (od maja do grudnia): 1050 USD/miesiąc

-

Przychód odroczony w kwietniu: 8000 USD + 400 USD (za 5 dodatkowych agentów) = 8400 USD

-

Przychody przyszłych okresów w maju: 7350 USD

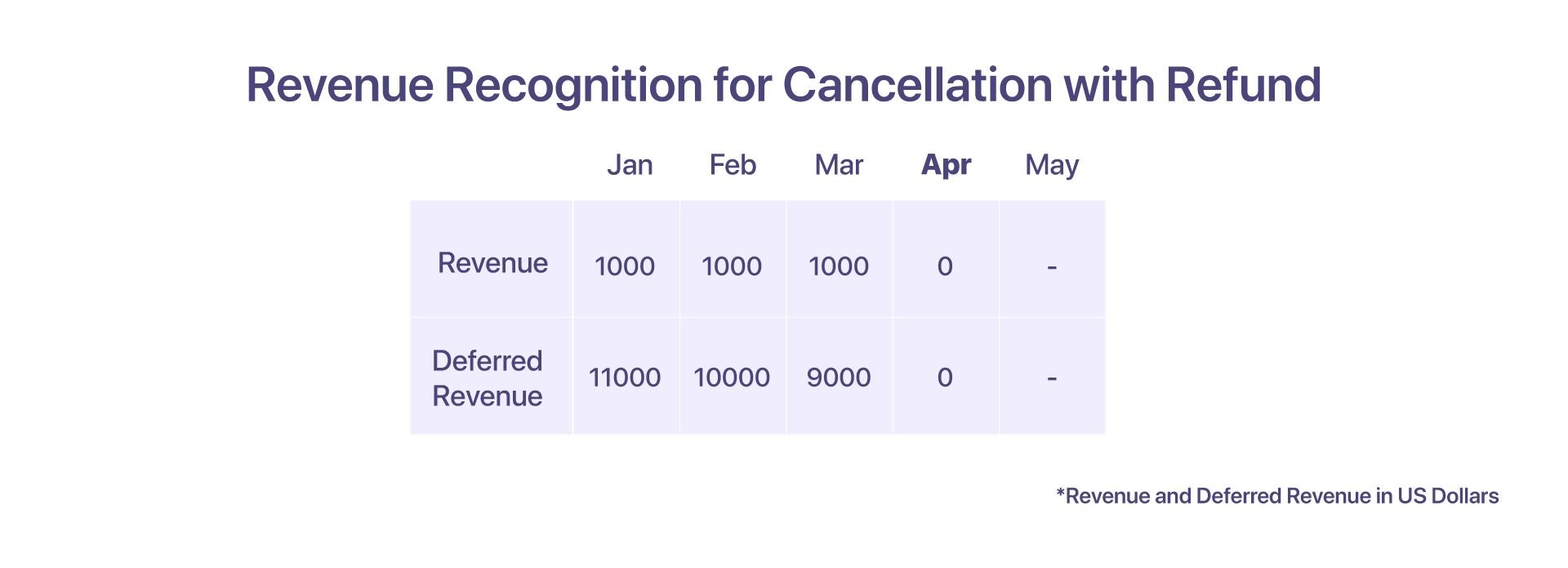

6. Uznanie przychodów za anulowanie ze zwrotem kosztów

Klient płaci 12000 12 $ z góry, aby pomóc! po rocznej umowie na XNUMX miesięcy w styczniu. Jednak postanowili poprosić o anulowanie w kwietniu.

Dwa możliwe scenariusze, z którymi może spotkać się klient, w zależności od tego, jak Help! chce wyegzekwować swoje prawa wynikające z umowy.

W przypadku rezygnacji ze zwrotem pieniędzy klient rezygnuje z usług Help! na początku kwietnia ze zwrotem pieniędzy. Pomoc! rozpoznaje przychody do marca. Pomoc! tworzy również notę kredytową na 9000 USD i zwraca kwotę uzasadniającą anulowanie.

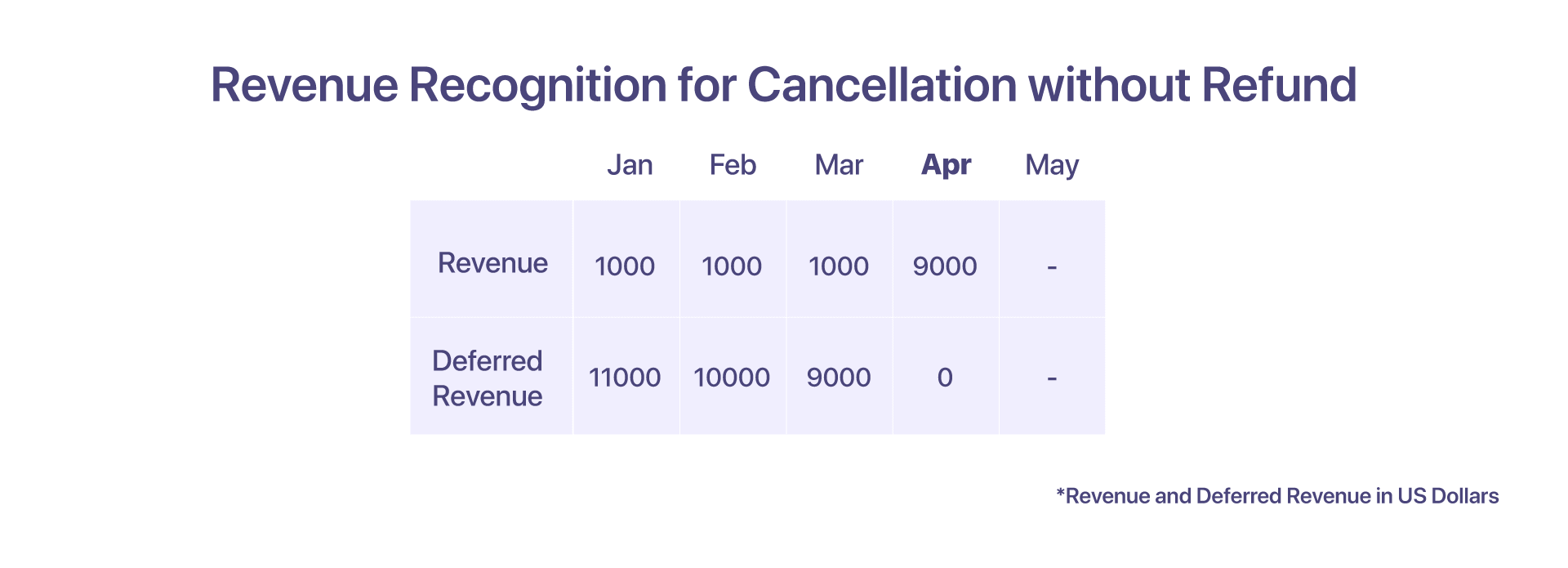

7. Uznanie przychodów za anulowanie bez zwrotu kosztów

W przypadku rezygnacji bez zwrotu pieniędzy klient rezygnuje z usług Help! na początku kwietnia, ale zgodnie z umową nie przysługuje całkowity lub częściowy zwrot kosztów. Pomoc! może następnie uznać saldo odroczonej kwoty jako przychód w kwietniu. W tym przypadku nie jest tworzona nota kredytowa.

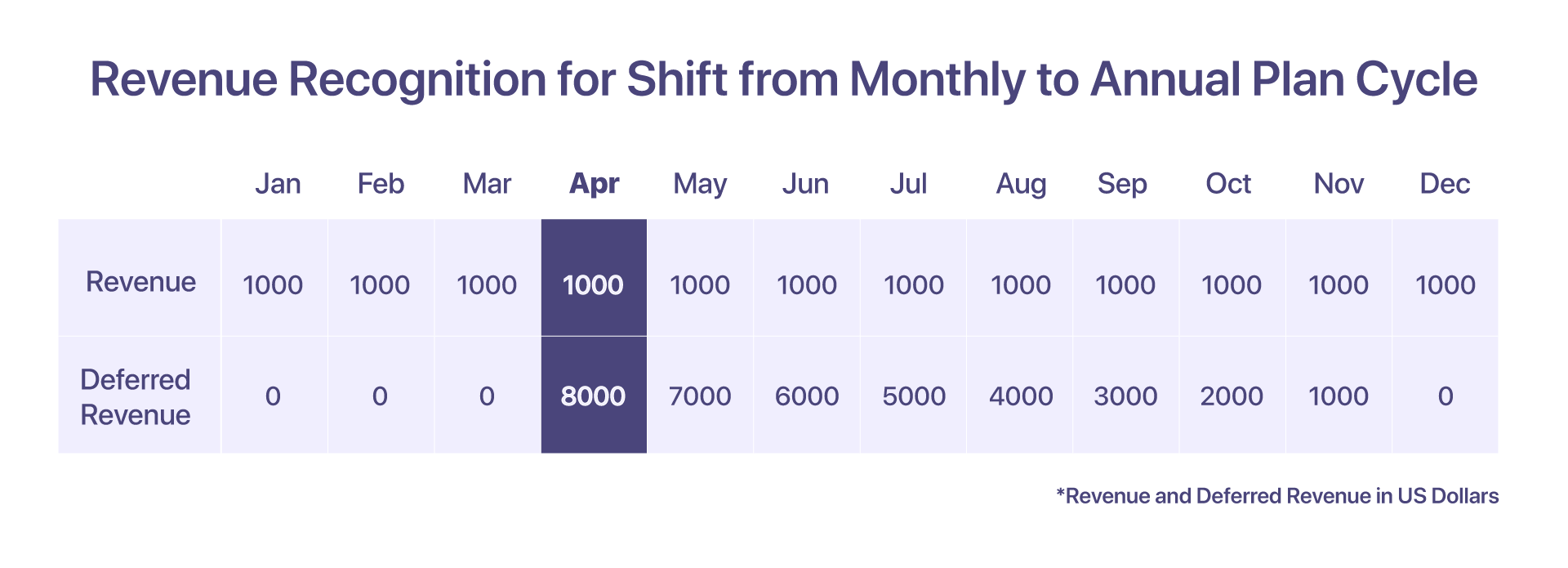

8. Uznanie przychodów za przejście z cyklu planu miesięcznego na roczny

Klient zarejestrował się w Pomocy! w abonamencie miesięcznym w wysokości 1000 USD miesięcznie. W tym scenariuszu przychód z każdego miesiąca może zostać rozpoznany w tym samym miesiącu.

Ale jeśli klient zdecyduje się na początku kwietnia zmienić cykl planu z planu miesięcznego na roczny plan Pro za 12000 8000 USD rocznie, wówczas na koncie przychodów odroczonych będzie musiała znajdować się proporcjonalna kwota XNUMX USD, począwszy od kwietnia.

-

Faktura wystawiona w styczniu = 1000 USD

-

Przychód rozpoznany od stycznia do marca = 3000 USD

-

Przychód rozpoznany w kwietniu = 1000 USD

-

Faktura proporcjonalna pobierana za plan Pro od kwietnia do grudnia na kwotę 9000 USD

-

Przychody przyszłych okresów w kwietniu = 8000 USD

-

Przychody przyszłych okresów w maju = 7000 USD

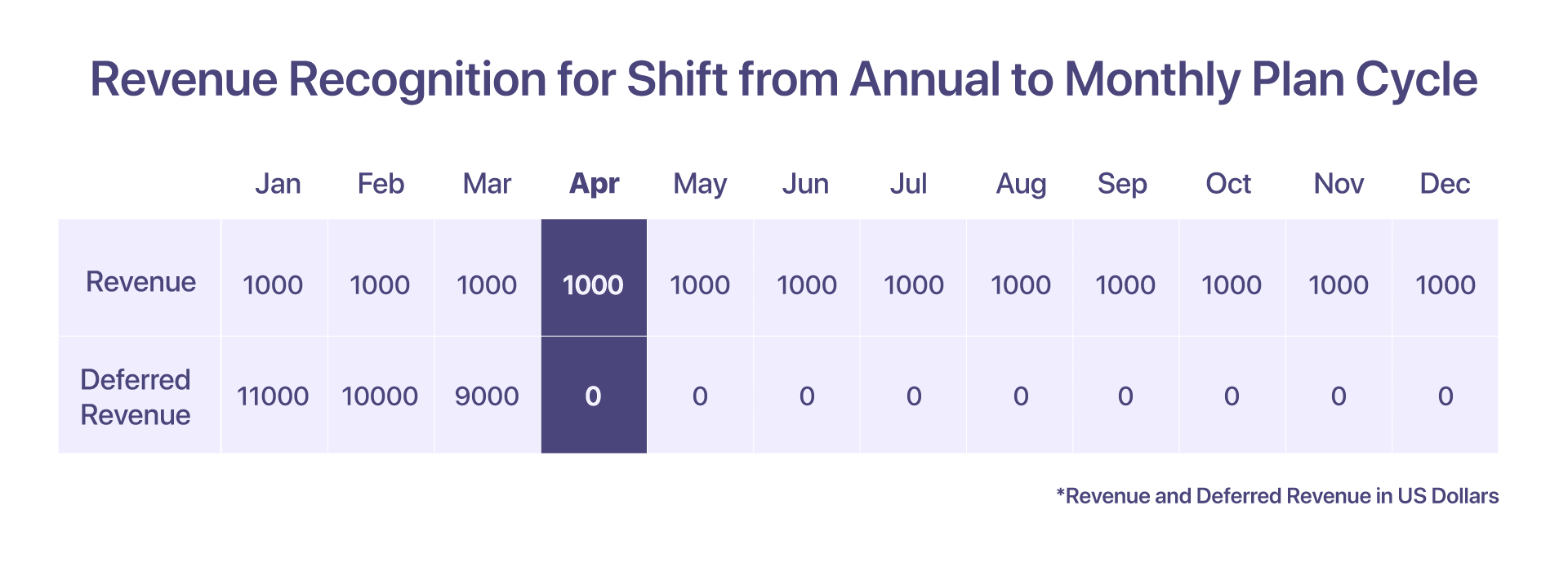

9. Uznanie przychodów za przejście z cyklu planu rocznego na miesięczny

Klient zarejestrował się w planie Pro za 12000 1000 USD z pomocą!. Przychód rozpoznawany w ciągu miesięcy jest taki sam, jak w przypadku planu rocznego, gdzie przychód rozpoznawany miesięcznie wynosi XNUMX USD.

Ale jeśli zdecydują się przejść na abonament miesięczny za 1000 USD miesięcznie na początku kwietnia, pomóżcie! wystawia notę kredytową w wysokości 8000 USD do zwrotu w kwietniu, a następnie przychody są ujmowane w odpowiednich miesiącach.

-

Faktura została wystawiona w styczniu na kwotę 12000 XNUMX USD

-

Przychód rozpoznany od stycznia do marca = 3000 USD (1000 USD/mies.)

-

Przychody przyszłych okresów w marcu = 9000 USD

-

Przychód rozpoznany w kwietniu = 1000 USD

-

Nota kredytowa w wysokości 8000 USD wystawiona w kwietniu, a przychód odroczony w kwietniu wynosi 0 USD po zmianie cyklu planu

-

Przychody przyszłych okresów w maju = 0 USD

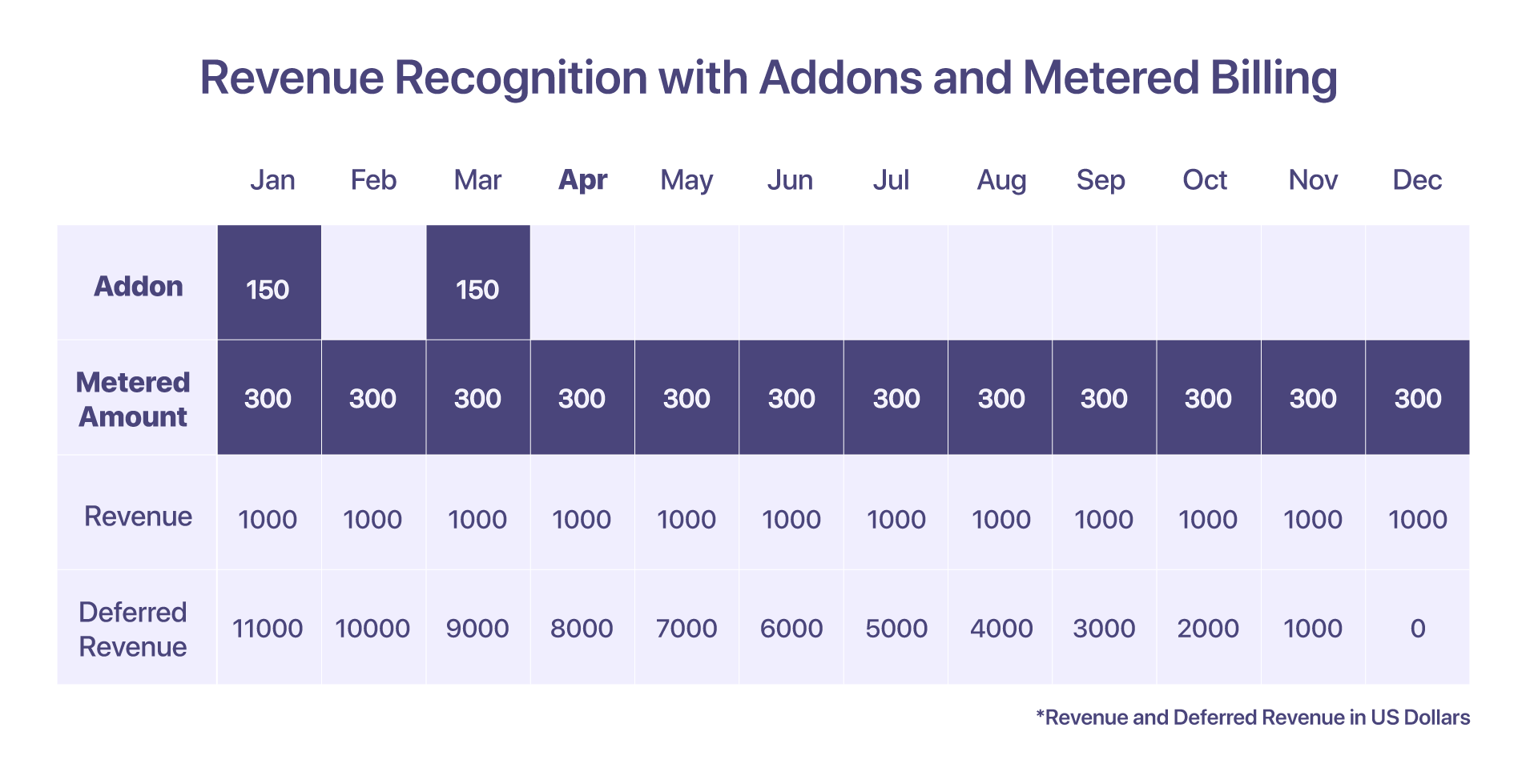

10. Uznawanie przychodów z dodatków i rozliczeń mierzonych

Klient zawiera dodatek – opłatę instalacyjną za styczeń, w cenie 150 USD, wraz z elementem rozliczeniowym w cenie 300 USD miesięcznie.

Istnieje różnica w rozpoznawaniu przychodów dla dodatków i rozliczeń licznikowych. Nadwyżki poniesione w rozliczeniu licznikowym zostaną rozpoznane w miesiącu, w którym zostały naliczone. Jeśli chodzi o dodatki, kwota jest rozpoznawana na podstawie daty naliczenia.

-

Faktura wystawiona w styczniu: 12000 XNUMX USD + dodatki i naliczany składnik rozliczeniowy

-

Przychód rozpoznany w styczniu: 1450 USD. Odliczona kwota 300 USD będzie naliczana od grudnia.

-

Odroczone przychody w styczniu: 11000 XNUMX USD, ponieważ przychody są ujmowane dla dodatków i rozliczeń licznikowych w tym samym miesiącu, odroczone przychody dla takich składników wyniosą tylko zero.

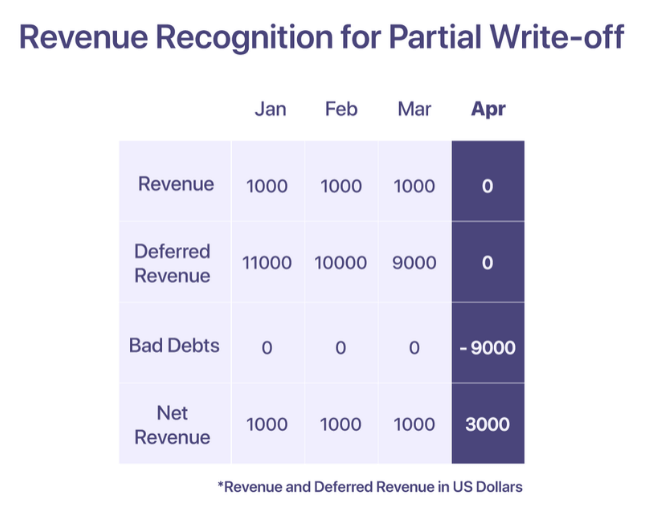

11. Uznanie przychodów z tytułu nieściągalnych długów i odpisów amortyzacyjnych

Zgodnie z GAAP przychód ze sprzedaży można rozpoznać w momencie wykonania usługi. Jeśli jednak firma nie odbiera płatności, musi zgłosić to jako nieściągalny dług na swoim koncie wydatków, aby zrekompensować przychody zgłoszone podczas sprzedaży. Firma może podjąć decyzję o umorzeniu nieściągalnego długu, gdy płatność zostanie uznana za nieściągalną.

Istnieją dwa rodzaje odpisów; odpis częściowy i odpis pełny.

Odpis częściowy

Częściowy odpis ma miejsce, gdy część kwoty z całkowitej kwoty faktury zostanie zrealizowana, a reszta jest nieściągalna.

Powiedz: pomóż! wystawia klientowi fakturę na kwotę 12000 1000 USD w styczniu. 'Pomoc!' rozpoznaje przychód w wysokości XNUMX USD co miesiąc, a pozostała część jest zatrzymywana na koncie przychodów przyszłych okresów. Klient deklaruje jednak, że od kwietnia nie będzie mógł płacić z powodu braku środków. Kwota jest uznawana za nieściągalną od kwietnia i jest odpisywana jako nieściągalny dług w kwietniu.

Pełny odpis

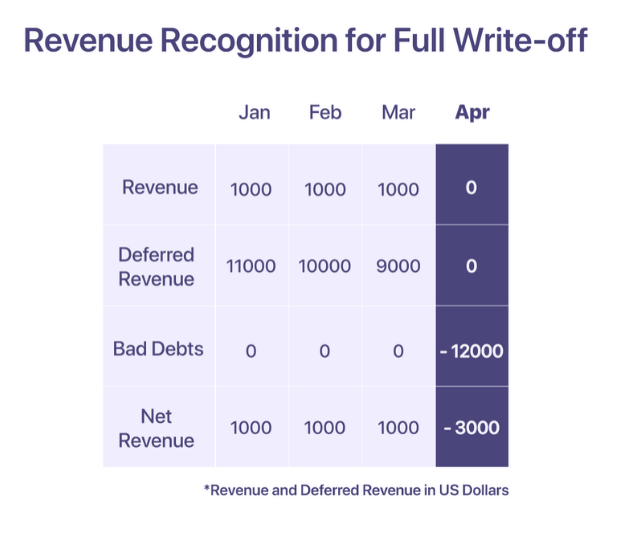

Pełny odpis ma miejsce, gdy cała kwota na fakturze zostanie uznana za nieściągalną.

Powiedz: pomóż! wystawia klientowi fakturę na kwotę 12000 XNUMX USD w styczniu. Jednak od stycznia klient nie może dokonać płatności. Po wielokrotnych prośbach o monity, Help! decyduje w kwietniu, że kwota jest nieściągalna i spisuje ją w kwietniu.

Najlepsze praktyki w zakresie ujmowania przychodów

-

Użyj „przychodu odroczonego” jako konta kontrolnego, aby zminimalizować wpływ na rzeczywiste przychody

-

Potrącaj koszty nieściągalnych długów z przychodami ujmowanymi co miesiąc, aby uzyskać bardziej realistyczny raport finansowy

-

Potrącaj rabaty z przychodami, aby uzyskać dokładną wartość „sprzedaży netto” w swoim raporcie

-

Dowiedz się, jak wygląda dystrybucja przychodów i przychodów odroczonych w różnych kanałach i jak mogą one wpływać na podejmowanie decyzji

-

Zrozum i przestrzegaj wymogów dotyczących ujawniania informacji obowiązujących w Twojej branży, aby zapewnić przejrzystość i jasność sprawozdawczości finansowej

Powiązane artykuły: Najlepsze praktyki dotyczące rozpoznawania przychodów SaaS

Ułatwianie rozpoznawania przychodów SaaS

Płatności cykliczne i uznawanie przychodów powinny iść w parze. Posiadanie wielu źródeł prawdy może być bardzo czasochłonne i nużące. Chargebee to platforma do zarządzania subskrypcjami, która nie tylko pomaga w zarządzaniu cyklicznymi rozliczeniami, ale także zapewnia rozpoznawanie przychodów zgodne z wymogami na całym świecie.

Z Chargebee RevRec możesz

-

Zautomatyzuj rozpoznawanie przychodów zgodne z ASC 606

-

Zdefiniuj i zaimplementuj swoje zobowiązania do wykonania świadczenia w księgach głównych

-

Popraw dokładność raportowania i wycenę firmy

-

Zautomatyzuj przepływ pracy związany z przychodami od zamówienia sprzedaży do rozpoznania przychodów

Chargebee upraszcza rozpoznawanie przychodów, wykorzystując platformę rozliczeniową jako jedno źródło prawdy, umożliwiając bezproblemowe zarządzanie płatności cykliczne wraz z raportowaniem przychodów dla szybko rozwijających się startupów do spółek publicznych.

Zautomatyzuj rozpoznawanie przychodów dla swojej firmy SaaS już dziś >

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- Miesiąc 12

- 2023

- a

- Zdolny

- O nas

- pomieścić

- Konto

- Księgowość

- precyzja

- dokładny

- w poprzek

- faktycznie

- Dodatkowy

- do tego

- Po

- przed

- Agent

- agentów

- Wszystkie kategorie

- przydzielony

- już

- alternatywny

- ilość

- kwoty

- i

- roczny

- roczny

- Inne

- osobno

- pociągający

- kwiecień

- obszary

- na około

- układ

- kapitał

- unikając

- Łazienka

- Bilans

- na podstawie

- podstawowy

- podstawa

- bo

- staje się

- zanim

- Początek

- jest

- Korzyści

- BEST

- billing

- deska

- rezerwacje

- awaria

- Bringing

- biznes

- biznes

- obliczać

- obliczony

- nazywa

- karta

- walizka

- Gotówka

- Przepływy pieniężne

- pewien

- Dyrektorzy finansowi

- wyzwania

- kanały

- ładownica

- naładowany

- Dodaj

- klarowność

- zbierać

- kolekcja

- zobowiązanie

- zobowiązany

- wspólny

- powszechnie

- Firmy

- sukcesy firma

- porównać

- kompletny

- kompleks

- kompleksowość

- spełnienie

- zgodny

- skomplikowane

- składnik

- składniki

- zrozumieć

- wszechstronny

- Koncepcje

- warunek

- Sprzeczny

- zamieszanie

- wynagrodzenie

- Rozważania

- za

- stale

- kontekst

- umowa

- umowy

- kontrola

- przeliczone

- Odpowiedni

- Koszty:

- Koszty:

- kraje

- pokrycie

- stworzony

- tworzy

- kredyt

- Karta kredytowa

- Kryteria

- krytyczny

- istotny

- klient

- Klientów

- cykl

- Dni

- Dług

- grudzień

- postanowiła

- decyzja

- deklaruje

- Definiuje

- dostarczona

- dostawa

- zależny

- W zależności

- Mimo

- detal

- szczegółowe

- detale

- różnica

- trudny

- kierowniczy

- ujawnienie

- rabaty

- odrębny

- 分配

- Downgrade

- sporządzony

- napędzany

- podczas

- każdy

- zdobył

- Zarobek

- Zarobki

- efekt

- umożliwiając

- obejmuje

- spotkanie

- zapewnić

- zapewnia

- Enterprise

- szczególnie

- zapewniają

- ustanowienie

- Eter (ETH)

- Parzyste

- wydarzenia

- Każdy

- ewoluuje

- przykład

- wymiana

- Przede wszystkim system został opracowany

- oczekiwać

- wydatki

- Objaśnia

- FAIL

- nie

- dość

- FASB

- Korzyści

- opłata

- Opłaty

- finansować

- budżetowy

- i terminów, a

- ustalony

- Elastyczność

- elastyczne

- pływ

- następujący

- Dla inwestorów

- przyszłościowe

- Framework

- od

- pełny

- w pełni

- fundusze

- przyszłość

- GAAP

- Ogólne

- ogólnie

- wygenerowane

- otrzymać

- dany

- Globalnie

- Go

- Goes

- będzie

- towary

- stopniowo

- brutto

- Rozwój

- Wzrost

- poprowadzi

- wytyczne

- uchwyt

- siła robocza

- dzieje

- zdrowy

- pomoc

- pomaga

- tutaj

- Wysoki

- wyższy

- przytrzymaj

- W jaki sposób

- Jednak

- HTML

- HTTPS

- zidentyfikowane

- natychmiast

- Rezultat

- wdrożenia

- realizacja

- realizowane

- znaczenie

- ważny

- in

- niedokładny

- zawierać

- obejmuje

- Dochód

- Zwiększać

- Zwiększenia

- coraz bardziej

- wskazuje

- Wskaźnik

- indywidualny

- przemysłowa

- przemysł

- wpływy

- przykład

- na świecie

- Inwestorzy

- IRS

- Wydany

- problemy

- IT

- styczeń

- Dołączył

- Trzymać

- Klawisz

- Wiedzieć

- znany

- Nazwisko

- prowadzący

- UCZYĆ SIĘ

- kredytodawców

- odpowiedzialność

- Popatrz

- wygląda jak

- poszukuje

- WYGLĄD

- utrzymać

- robić

- WYKONUJE

- zarządzanie

- i konserwacjami

- March

- znaczy

- zmierzyć

- wzmiankowany

- metoda

- metody

- metryczny

- Metryka

- Środkowy

- może

- Kamienie milowe

- milion

- model

- modele

- Modyfikacje

- pieniądze

- Miesiąc

- miesięcznie

- miesięcy

- jeszcze

- większość

- wieloletni

- wielokrotność

- wzajemnie

- Natura

- Potrzebować

- wymagania

- Nowości

- zauważyć

- numer

- z naszej

- więzy

- uzyskać

- oferta

- oferuje

- Oferty

- offset

- ONE

- zamówienie

- Inne

- wydatki

- wytyczne

- Przezwyciężać

- należny

- część

- przyjęcie

- Zapłacić

- płatność

- płatności

- kraj

- wykonać

- jest gwarancją najlepszej jakości, które mogą dostarczyć Ci Twoje monitory,

- okres

- perspektywa

- krok po kroku

- planowanie

- plany

- Platforma

- plato

- Analiza danych Platona

- PlatoDane

- punkt

- możliwy

- praktyki

- warunki wstępne

- Cena

- wycena

- pierwotny

- zasada

- Zasady

- Pro

- problemy

- wygląda tak

- Produkt

- Produkty

- Produkty i usługi

- spodziewany

- zapewniać

- pod warunkiem,

- zapewnia

- publiczny

- spółki publiczne

- położyć

- ilość

- podnosi

- RE

- Czytaj

- realistyczny

- realizowany

- powód

- wpływy

- Odebrane

- uznanie

- rozpoznać

- uznane

- rozpoznaje

- nagrany

- nagranie

- powtarzające się

- Zredukowany

- zwrotu

- Bez względu

- regulowane

- regulamin

- wydany

- pozostały

- usuwanie

- powtórzony

- raport

- Zgłoszone

- Raportowanie

- zażądać

- wywołań

- wymagany

- wymagania

- Zasób

- osób

- odpowiednio

- odpowiedzialność

- REST

- powrót

- dochód

- wzrost przychodu

- przychody

- Nagrody

- prawa

- ryzyko

- krzepki

- reguły

- SaaS

- Powiedział

- sprzedaż

- sole

- taki sam

- zadowolony

- zadowolony z

- scenariusz

- scenariusze

- bezszwowy

- oddzielny

- Sekwencja

- usługa

- Usługi

- ustawienie

- Akcjonariusze

- przesunięcie

- powinien

- pokazać

- podpisana

- znaczący

- podobny

- Prosty

- po prostu

- ponieważ

- pojedynczy

- So

- Tworzenie

- kilka

- Źródło

- Źródła

- specjalizujący się

- interesariusze

- standard

- standardy

- początek

- Startowy

- Startups

- Stan

- oświadczenia

- Zjednoczone

- Ewolucja krok po kroku

- bezpośredni

- zbudowany

- abonentów

- subskrypcja

- subskrypcje

- kolejny

- udany

- taki

- wystarczający

- Brać

- biorąc

- Rozmowy

- Zespoły

- tech

- Technologia

- firmy technologiczne

- Połączenia

- świat

- ich

- trzy

- Przez

- bilety

- czas

- czasochłonne

- do

- już dziś

- Kwota produktów:

- w kierunku

- Trening

- transakcja

- transakcje

- przenieść

- przeniesione

- Przezroczystość

- typy

- zazwyczaj

- nas

- ostateczny

- dla

- zrozumienie

- jednostka

- Zjednoczony

- United States

- uaktualnienie

- zmodernizowane

- us

- posługiwać się

- Użytkownicy

- zazwyczaj

- wartość

- Tom

- sposoby

- Co

- który

- Podczas

- będzie

- w ciągu

- bez

- workflow

- świat

- by

- napisany

- rok

- Twój

- zefirnet

- zero