Większość banków cyfrowych na całym świecie ma trudności z osiągnięciem zysku, co utrudniają wysokie koszty pozyskania klientów, uciążliwe wymogi dotyczące zgodności z przepisami i ograniczone strumienie przychodów.

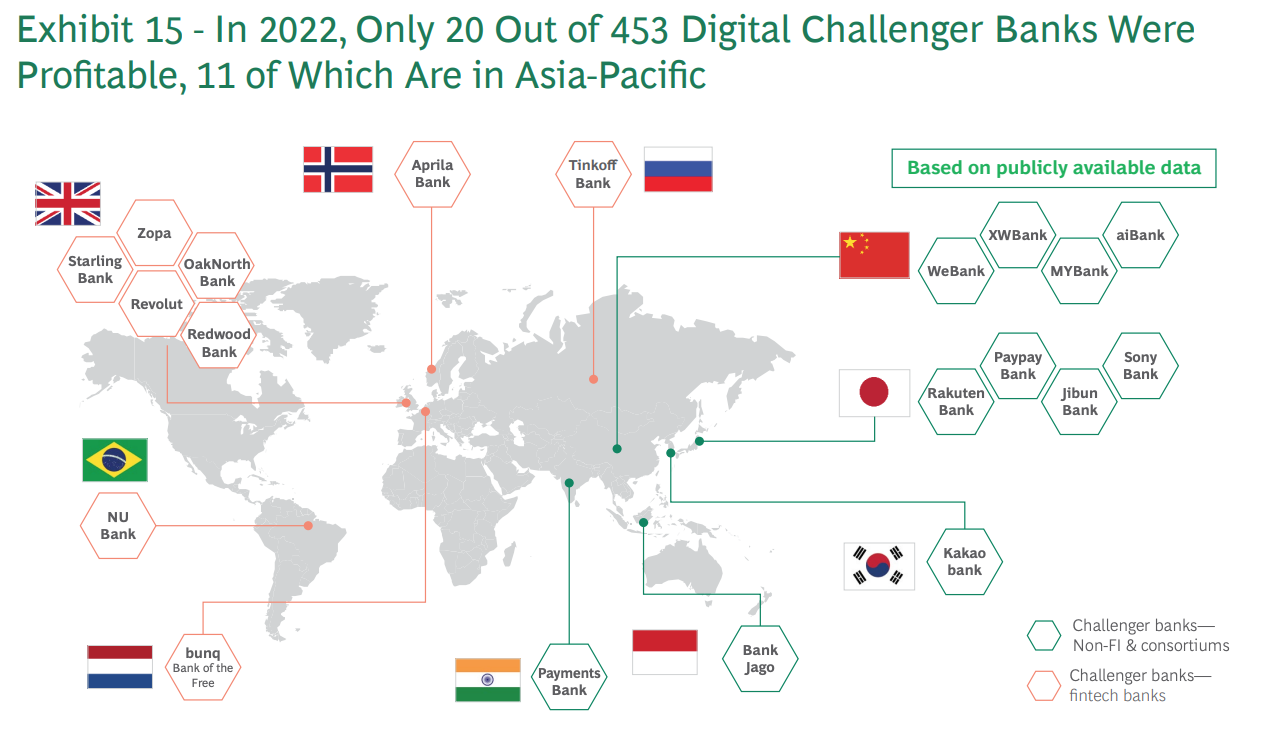

Boston Consulting Group (BCG) Szacunki że w 5 r. zaledwie 450% z ponad 2022 globalnych banków pretendujących do tytułu cyfrowego odniosło zysk. Spośród tych 20 banków cyfrowych pretendentów 11 znajduje się w regionie Azji i Pacyfiku (APAC), osiem w Europie, a jeden w Ameryce Łacińskiej.

Rentowne banki cyfrowe na całym świecie, źródło: BCG Fintech Control Tower, maj 2023 r

Liczby te sugerują, że cyfrowe banki z regionu Azji i Pacyfiku odniosły stosunkowo większy sukces niż ich europejskie czy amerykańskie odpowiedniki, a sukces ten analitycy i obserwatorzy branży często przypisują wyjątkowym cechom regionu, obejmującym dużą populację podmiotów nieposiadających usług bankowych, silną kulturę mobilną i szybko rosnącą klasę średnią .

Kraje APAC, takie jak Indie, Chiny i kraje Azji Południowo-Wschodniej, charakteryzują się znaczną liczbą populacji nieposiadających dostępu do usług bankowych i niedostatecznie ubankowionych, co stanowi szansę, z której korzysta wielu cyfrowych konkurentów, oferując dostępne i wygodne usługi bankowe za pośrednictwem urządzeń mobilnych.

Według BCG na świecie jest około 2.8 miliarda dorosłych pozbawionych dostępu do usług bankowych (z czego 50% to mieszkańcy gospodarek wschodzących), a dodatkowe 1.5 miliarda to osoby nieposiadające dostępu do usług bankowych (z czego 75% to gospodarki wschodzące).

Ponadto w wielu krajach regionu APAC obserwuje się szybki rozwój klasy średniej, co prowadzi do zwiększonego zapotrzebowania na przyjazne dla użytkownika usługi bankowe, zaspokajające potrzeby tego rozwijającego się segmentu rynku.

Wspierające inicjatywy rządowe i korzystne regulacje również odgrywają kluczową rolę w sukcesie cyfrowych banków pretendujących do tytułu w regionie APAC. W lokalizacjach takich jak Singapur, Hongkong i Filipiny organy nadzoru finansowego wdrożyły postępowe regulacje, które zachęcają do innowacji i konkurencji w sektorze bankowym, wspierając na przykład inicjatywy otwartej bankowości, partnerstwa fintech i onboarding cyfrowy.

W związku z gwałtownie rosnącym wykorzystaniem i przyjęciem bankowości cyfrowej w całym regionie, przyjrzymy się dzisiaj 11 neobankom w regionie APAC, które osiągnęły rentowność, aby poznać przyszłe licencje na bankowość cyfrową w regionie. Spośród tych 11 cyfrowych banków pretendujących cztery znajdują się w Chinach, cztery inne w Japonii, a Korea, Indonezja i Indie mają po jednym.

WeBank

WeBank to prywatny chiński neobank założony w 2014 roku przez Tencent, Baiyeyuan, Liye Group i inne firmy. Bank koncentruje się na dostarczaniu lepszych i bardziej włączających usług finansowych masowym społeczeństwom oraz małym i średnim przedsiębiorstwom (MŚP).

WeBank prowadzi działalność w 100% online i udziela pożyczek dzięki technologii rozpoznawania twarzy i ratingom kredytowym Big Data.

WeBank to największy na świecie cyfrowy bank-pretendent pod względem liczby klientów, służąc na swojej platformie cyfrowej obsługuje ponad 340 milionów klientów indywidualnych i prawie 2.8 miliona MŚP.

Mój bank

Założony w 2015 roku z myślą o obsłudze MŚP i rolników, MYbank jest chińskim prywatnym bankiem komercyjnym online i stowarzyszonym z Ant Group.

Podobnie jak WeBank, bank MYBank działa praktycznie bez fizycznych oddziałów i wykorzystuje swoją aplikację mobilną oraz infrastrukturę opartą na chmurze, aby umożliwić właścicielom MŚP uzyskanie pożyczki biznesowej bez zabezpieczeń za pomocą zaledwie kilku kliknięć na telefonie. Cały proces aplikacyjny można zakończyć w ciągu trzech minut, zatwierdzić w ciągu jednej sekundy i nie wymaga żadnej interakcji ze strony człowieka.

Mój bank służył ponad 45 milionów klientów z sektora małych i mikro przedsiębiorstw (MŚP) na koniec 2021 roku.

AiBank

AiBank, spółka joint venture pomiędzy państwową grupą finansową Citic i internetowym gigantem Baidu, to chiński bank działający wyłącznie cyfrowo, obsługujący osoby fizyczne i MŚP.

Celem banku jest wykorzystanie sztucznej inteligencji (AI) i zaawansowanych technologii do oferowania wygodnych i spersonalizowanych usług finansowych, w tym pożyczek, depozytów, zarządzania majątkiem i płatności.

Stosownie według danych własnych AiBank na koniec 2020 r. zgromadził ponad 51 milionów klientów i wypłacił 300 miliardów RMB (43 miliardów dolarów) w formie pożyczek online.

Banku XW

XW Bank to bank internetowy w Chinach założony w 2016 roku. Bank, który jest własnością przez New Hope Holding i Xiaomi, oferuje usługi bankowości internetowej, w tym depozyty, pożyczki i korporacyjną bankowość internetową.

Banku XW miał Aktywa o wartości 44 miliardów RMB (6.8 miliarda USD) do końca 2019 roku. Według stanu na czerwiec 2019 roku bank powiedziany obsługiwał prawie 24 miliony klientów, udzielając pożyczek o łącznej wartości 240 miliardów RNB (34.3 miliardów dolarów).

Bank Rakuten

Rakuten Bank to japoński bank internetowy i fintechowe ramię Rakuten Group, wiodącej firmy z branży handlu elektronicznego i usług internetowych. Założony w 2020 roku bank oferuje szereg usług bankowości cyfrowej, w tym rachunki depozytowe, karty kredytowe, przedpłacone karty do obsługi e-pieniędzy, ubezpieczenia, płatności, handel akcjami i kryptowaluty.

Mówi się, że Rakuten Bank jest największym bankiem cyfrowym w Japonii ponad 13 milionów kont od 2022 r. Bank zadebiutował na giełdzie w Tokio w kwietniu 2023 r.

Bank PayPay

Założony w 2000 roku PayPay Bank jest regulowanym bankiem w Japonii, który zajmuje się usługami rozliczeniowymi, oszczędnościowymi i pożyczkowymi dla osób fizycznych, korporacji i firm jednoosobowych. Koncentruje się na dostarczaniu usług, które są łatwe w użyciu.

PayPay Bank jest spółką należącą do grupy Sumitomo Mitsui Banking Corporation i Z Holdings, a w kwietniu 2021 r. zmienił nazwę z Japan Net Bank.

Według stanu na marzec 2022 r. PayPay Bank otworzył 6.02 mln rachunków bankowych, według do Statisty.

Bank Jibun

Jibun Bank to bank internetowy w Japonii, który działa głównie poprzez usługi bankowości mobilnej. Bank powstał w 2008 roku jako spółka joint venture pomiędzy Mizuho Bankiem a operatorem komórkowym KDDI Corporation, a jego celem jest świadczenie wygodnych i przyjaznych dla użytkownika usług bankowych.

Jibun Bank świadczy szereg usług finansowych, w tym rachunki oszczędnościowe, rachunki bieżące, lokaty terminowe, pożyczki, karty kredytowe i produkty inwestycyjne.

Banku Sony

Sony Bank powstał w 2001 roku jako bank internetowy przeznaczony głównie dla klientów indywidualnych w Japonii. Firma jest członkiem Sony Financial Group, finansowej jednostki biznesowej międzynarodowego konglomeratu Sony i koncentruje się na zapewnianiu klientom wygodnych, wysokiej jakości produktów i usług finansowych.

Główne produkty i usługi Sony Bank obejmują bankowość internetową z depozytami w walutach obcych, fundusze inwestycyjne i kredyty mieszkaniowe. Bank na początku 500,000 roku odnotował ponad 2020 XNUMX klientów, według do raportu Fintech Futures.

Bank Kakao

Kakao Bank to południowokoreański bank działający wyłącznie na urządzeniach mobilnych i firma z branży fintech założona w 2016 roku przez Korea Investment Holdings i Kakao. Bank świadczy swoje usługi za pośrednictwem aplikacji mobilnych, które wykorzystują metody łatwej identyfikacji i skupiają się na zapewnieniu intuicyjnego doświadczenia użytkownika i interfejsu (UX/UI). Jej usługi obejmują konta oszczędnościowe, pożyczki, karty kredytowe, produkty inwestycyjne i ubezpieczenia.

W listopadzie 2022 r. Kakao Bank osiągnięty kamień milowy w postaci 20 milionów użytkowników. Spółka weszła na giełdę w sierpniu 2021 r., staje pierwszym całkowicie cyfrowym pożyczkodawcą w Azji, który wszedł na giełdę.

Banku Jago

Założony w 1992 roku Bank Jago jest indonezyjską firmą bankową oferującą przede wszystkim usługi bankowości cyfrowej. Bank koncentruje się na obsłudze klientów indywidualnych, MŚP i mikroprzedsiębiorstw, oferując różne produkty i usługi bankowe, w tym rachunki oszczędnościowe, rachunki bieżące, karty debetowe, pożyczki i rozwiązania w zakresie płatności cyfrowych.

Banku Jago twierdził, 2.3 mln klientów według stanu na marzec 2023 r., co oznacza wzrost o 71% w porównaniu z 1.4 mln odnotowanymi w 2021 r.

Bank płatności Paytm

Paytm Payments Bank to indyjski bank płatniczy, założony w 2017 roku z siedzibą w Noida. Bank jest częścią firmy zajmującej się płatnościami mobilnymi Paytm i oferuje rachunki oszczędnościowe i bieżące, karty debetowe, stałe depozyty w bankach partnerskich oraz instrumenty płatnicze, takie jak portfele, płatności w czasie rzeczywistym za pośrednictwem indyjskiego ujednoliconego interfejsu płatności i FASTag.

Paytm Payments Bank jest wiodącym bankiem cyfrowym w Indiach ponad 330 milionów portfeli cyfrowychoraz 65 mln rachunków bieżących i oszczędnościowych.

Wyróżniony kredyt graficzny: edytowane z Freepik

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoAiStream. Analiza danych Web3. Wiedza wzmocniona. Dostęp tutaj.

- Wybijanie przyszłości w Adryenn Ashley. Dostęp tutaj.

- Kupuj i sprzedawaj akcje spółek PRE-IPO z PREIPO®. Dostęp tutaj.

- Źródło: https://fintechnews.sg/72770/virtual-banking/there-are-only-11-profitable-challengers-banks-in-asia-heres-the-list/

- :ma

- :Jest

- $W GÓRĘ

- 000

- Klienci 000

- 1

- 11

- 13

- 20

- 2001

- 2008

- 2014

- 2015

- 2016

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 24

- 500

- 66

- 8

- 98

- a

- dostępny

- Konta

- nabycie

- w poprzek

- dodatek

- Dodatkowy

- Przyjęcie

- dorośli

- zaawansowany

- AI

- Cele

- dopuszczać

- również

- zgromadzony

- Amazonka

- Ameryka

- amerykański

- an

- analitycy

- i

- mrówka

- Grupa mrówek

- APAC

- Aplikacja

- Zastosowanie

- zatwierdzony

- mobilne i webowe

- kwiecień

- SĄ

- ARM

- na około

- Szyk

- sztuczny

- sztuczna inteligencja

- Sztuczna inteligencja (AI)

- AS

- Azja

- azjatyckiego

- Aktywa

- Współpracownik

- At

- Sierpnia

- Baidu

- Bank

- konta bankowe

- Banku Jago

- Bankowość

- sektor bankowy

- Banki

- BCG

- BE

- być

- Ulepsz Swój

- pomiędzy

- Duży

- Big Data

- Najwyższa

- Miliard

- gałęzie

- Bringing

- biznes

- by

- CAN

- Czapki

- Kartki okolicznosciowe

- zaopatrywać

- challenger

- bank pretendentów

- Banki pretendentów

- zmieniony

- Charakterystyka

- Chiny

- chiński

- klasa

- klientów

- CO

- handlowy

- Firmy

- sukcesy firma

- w porównaniu

- konkurencja

- Zakończony

- spełnienie

- konglomerat

- consulting

- kontrola

- Wieża kontroli

- Wygodny

- Korporacyjny

- KORPORACJA

- Korporacje

- Koszty:

- kraje

- pokrycie

- kredyt

- Karty Kredytowe

- krytyczny

- kryptowaluta

- kultura

- Waluta

- Aktualny

- klient

- Klientów

- dane

- Obciążenie

- Karty debetowe

- dostarczanie

- Kreowanie

- kaucja

- depozyty

- urządzenia

- cyfrowy

- bank cyfrowy

- bankowość cyfrowa

- Cyfrowy onboarding

- Płatność cyfrowa

- robi

- e-commerce

- e-pieniądze

- każdy

- Wcześnie

- łatwo

- gospodarki

- wschodzących

- zachęcać

- zakończenia

- zaangażowany

- Enterprise

- przedsiębiorstwa

- Cały

- ustanowiony

- Eter (ETH)

- Europie

- europejski

- przykład

- wymiana

- rozszerzenie

- doświadczenie

- doświadczać

- Twarz

- rozpoznawanie twarzy

- fałszywy

- rolników

- kilka

- Postacie

- budżetowy

- grupa finansowa

- produkty finansowe

- Regulatorzy finansowi

- usługi finansowe

- FINTECH

- FIRMA FINTECH

- i terminów, a

- ustalony

- Skupiać

- koncentruje

- W razie zamówieenia projektu

- obcy

- obca waluta

- forex

- Założony

- cztery

- przyjazny

- od

- FT

- Futures

- otrzymać

- gigant

- Globalne

- globalny cyfrowy

- Go

- Rząd

- Dotacje

- Zarządzanie

- Rozwój

- Wzrost

- miał

- Have

- z siedzibą

- tutaj

- Wysoki

- wysokiej jakości

- przytrzymanie

- Holdings

- Strona główna

- Hong

- Hongkong

- nadzieję

- HTML

- HTTPS

- człowiek

- Identyfikacja

- obraz

- realizowane

- in

- zawierać

- Włącznie z

- Włącznie

- wzrosła

- Indie

- Hindusi

- indywidualny

- osób

- Indonezja

- przemysł

- Infrastruktura

- inicjatywy

- Innowacja

- instrumenty

- ubezpieczenie

- Inteligencja

- wzajemne oddziaływanie

- Interfejs

- Internet

- najnowszych

- intuicyjny

- inwestycja

- Wydany

- IT

- JEGO

- Japonia

- Japonii

- Japonki

- połączenie

- joint venture

- czerwiec

- właśnie

- Kakao

- Kong

- Korea

- koreański

- duży

- największym

- łacina

- Ameryka Łacińska

- prowadzący

- pożyczkodawca

- Dźwignia

- wykorzystuje

- licencje

- lubić

- Ograniczony

- Lista

- pożyczka

- Kredyty

- usytuowany

- lokalizacji

- Popatrz

- Główny

- głównie

- i konserwacjami

- wiele

- March

- rynek

- Masa

- Maksymalna szerokość

- Może..

- McKinsey

- członek

- sam

- metody

- Środkowy

- kamień milowy

- milion

- milionów klientów

- minuty

- Mizuho

- Aplikacje mobilne

- Aplikacja mobilna

- Bankowość mobilna

- urządzenia mobilne

- Płatności mobilne

- aplikacje mobilne

- jeszcze

- wielonarodowy

- Nazwa

- Narodów

- prawie

- neobank

- Neobanki

- netto

- Nowości

- listopad

- numer

- uzyskać

- of

- oferta

- oferuje

- Oferty

- często

- on

- Wprowadzenie

- ONE

- Online

- bankowości online

- tylko

- koncepcja

- otwarta bankowość

- otwierany

- działa

- operator

- Okazja

- or

- Inne

- Pozostałe

- koniec

- własny

- właściciele

- część

- partnerem

- partnerstwa

- płatność

- płatności

- Paytm

- Personalizowany

- Filipiny

- telefony

- PHP

- fizyczny

- Platforma

- plato

- Analiza danych Platona

- PlatoDane

- gra

- populacja

- populacje

- opłacony z góry

- głównie

- prywatny

- PRNewswire

- wygląda tak

- Produkty

- Produkty i usługi

- Zysk

- rentowność

- rentowny

- progresywny

- wybitny

- zapewniać

- zapewnia

- że

- publiczny

- czysto

- zasięg

- szybki

- szybko

- Oceny

- osiągnięty

- w czasie rzeczywistym

- płatności w czasie rzeczywistym

- uznanie

- nagrany

- region

- regulowane

- regulamin

- Regulatory

- regulacyjne

- Zgodność z przepisami

- stosunkowo

- raport

- Zgłoszone

- wymagania

- Wymaga

- powrót

- Reuters

- dochód

- RMB

- Rola

- w przybliżeniu

- s

- Powiedział

- Oszczędności

- druga

- sektor

- segment

- rozsądek

- służy

- Usługi

- służąc

- osada

- znaczący

- Singapur

- mały

- EMS

- MŚP

- strzelisty

- Rozwiązania

- Sony

- Źródło

- Południe

- Korea Południowa

- państwowe

- stany magazynowe

- Giełda Papierów Wartościowych

- obrót akcjami

- Strumienie

- silny

- Walka

- sukces

- udany

- taki

- Korporacja Bankowa Sumitomo Mitsui

- Wspierający

- Technologies

- Technologia

- Tencent

- REGULAMIN

- niż

- że

- Połączenia

- Filipiny

- świat

- ich

- Tam.

- Te

- to

- trzy

- Przez

- czas

- do

- już dziś

- Tokio

- Kwota produktów:

- Wieża

- Handel

- Ufa,

- SKRĘCAĆ

- nieobsługiwany

- niewystarczająco

- Ujednolicony

- wyjątkowy

- jednostka

- Stosowanie

- posługiwać się

- Użytkownik

- Doświadczenie użytkownika

- łatwy w obsłudze

- Użytkownicy

- różnorodny

- przedsięwzięcie

- przez

- prawie

- Portfele

- była

- Bogactwo

- zarządzanie majątkiem

- DOBRZE

- poszedł

- były

- który

- Podczas

- w

- w ciągu

- bez

- świat

- świat

- na calym swiecie

- Xiaomi

- zefirnet

- zero