W skrócie

Artykuł bada transformacyjną ewolucję szyn płatniczych w finansach, przewidując przekształcenie krajobrazu z kluczowymi trendami, takimi jak gwałtowny wzrost handlu elektronicznego, przyjęcie otwartej bankowości i przesunięcia płatności w czasie rzeczywistym. Zagłębia się w rozdział usług finansowych, rozwój innowacyjnych dostawców i dynamiczne zmiany, badając wpływ otwartej bankowości, przelewów w czasie rzeczywistym, super aplikacji, dużych technologii, kryptowalut i walut cyfrowych banku centralnego. W konkluzji podkreślono ciągłą redefinicję infrastruktury płatniczej, podkreślając potrzebę dostosowywania się i wprowadzania przez banki innowacji, aby odnieść sukces w tym dynamicznym środowisku.

Szyny płatnicze zyskują na popularności

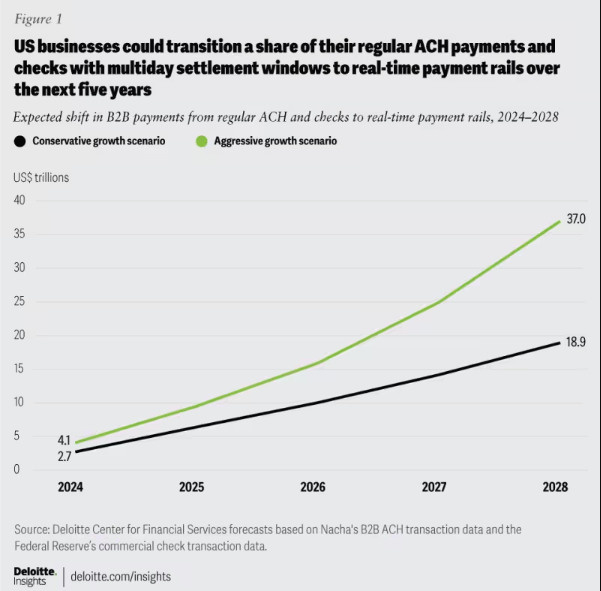

Szyny płatnicze stanowią podstawową infrastrukturę dla bezpiecznych i wydajnych transferów środków pomiędzy osobami fizycznymi, firmami i instytucjami finansowymi na całym świecie, odgrywając kluczową rolę w ekosystemie finansowym. W 2024 r. krajobraz finansowy ulegnie transformacyjnej zmianie w ewolucji kolei płatniczych, zmieniając branżę, co będzie miało istotne konsekwencje dla przedsiębiorstw i konsumentów. Globalna liczba transakcji płatności elektronicznych wzrosła w 19 r. o 2021%, przekraczając oczekiwania sprzed pandemii. McKinsey prognozuje średni roczny wzrost globalnej branży płatniczej na poziomie 9% w ciągu najbliższych pięciu lat, napędzany gwałtownym wzrostem handlu elektronicznego, przyjęciem otwartej bankowości, trendami w zakresie płatności w czasie rzeczywistym oraz akceptacją normy ISO 20022 w zakresie ulepszonych danych i standaryzacji.

Rysunek 1: Oczekiwane przesunięcie płatności B2B: przejście z ACH i czeków na szyny płatności w czasie rzeczywistym, 2024–2028.

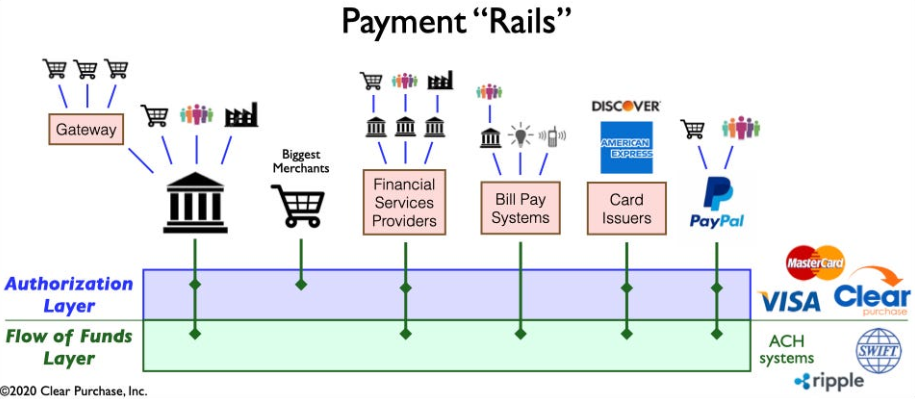

W miarę postępów w zakresie szybkości, wydajności i bezpieczeństwa kolei płatniczych, dla banków kluczowe znaczenie ma uzyskiwanie informacji. Dostosowywanie architektury do zmieniających się potrzeb klientów ma ogromne znaczenie, ponieważ sprzyja odporności, zdolności adaptacyjnej i długoterminowemu sukcesowi w zakresie płatności.

Rysunek 2: Uproszczony widok na ekosystem „kolei” płatniczych

Rozdział usług finansowych: podsumowanie transformacji krajobrazu płatniczego

Krajobraz płatności zmienia się poprzez rozdział usług finansowych, napędzany innowacjami fintech, takimi jak Venmo, Klarna i PayPal. Koncentrując się na optymalizacji dotychczasowych procesów, zjawisko to przełamuje tradycyjne produkty łączone, umożliwiając podmiotom niebędącym bankami specjalizację w takich funkcjach, jak utrzymywanie i transfer funduszy. Wykracza to poza B2C i zmienia branżę dzięki nowym formom konkurencji i współpracy. Unbundling przyspiesza innowacje, wprowadzając szyny płatności w czasie rzeczywistym i integrując technologie, takie jak kryptowaluty i otwarta bankowość, prowadząc do bardziej wydajnej i bezpiecznej infrastruktury płatniczej.

Pojawienie się innowacyjnych dostawców usług płatniczych: w kierunku transmogryfikacji krajobrazu płatniczego

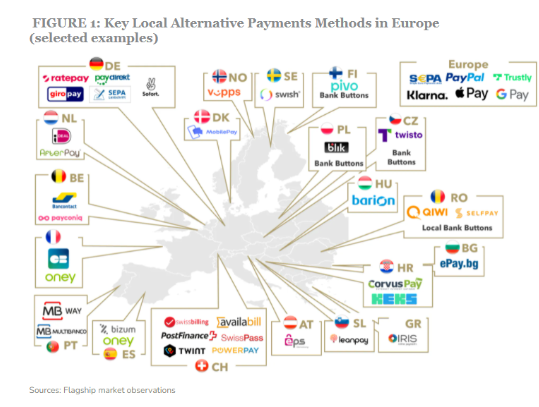

Nowa generacja innowacyjnych dostawców usług płatniczych, takich jak Square, Adyen i Stripe, wykorzystuje najnowocześniejsze technologie, aby uprościć płatności dla sprzedawców, czerpiąc korzyści z boomu w handlu elektronicznym. Zakłócając tradycyjny ekosystem, oferują wydajne, bezpieczne i opłacalne rozwiązania, rozszerzając metody płatności. Globalny rynek APM kwitnie, a ponad 85% dużych sprzedawców w USA planuje zaakceptować nowe metody, prognozując, że CAGR na poziomie 11.6%, aby osiągnąć 27.8 miliarda dolarów do 2028 roku.

Rysunek 3: Niektórzy kluczowi gracze na rynku alternatywnych metod płatności w Europie

Awans tych dostawców usług płatniczych jest dodatkowo napędzany wprowadzeniem nowych szyn płatniczych, takich jak szyny płatności w czasie rzeczywistym i otwarta bankowość. Udoskonalenia te ułatwiają szybsze, wydajniejsze i bezpieczniejsze przetwarzanie płatności, umożliwiając tym dostawcom płynną integrację z ekosystemem płatności. Ta integracja umożliwia im oferowanie wartości wykraczającej poza płatności, przekształcając się w kompleksowe „punkty kompleksowej obsługi”.

Dynamiczne zmiany wpływające na krajobraz płatności

Kilka kluczowych zmian w zawiły sposób kształtuje ekosystem płatności, wprowadza złożoność i wspiera innowacje:

Otwarta bankowość: Ta zmiana paradygmatu umożliwia mniejszym podmiotom wprowadzanie innowacji w usługach finansowych, umożliwiając zewnętrznym programistom dostęp do danych finansowych, co prowadzi do tworzenia innowacyjnych rozwiązań płatniczych i usług o wartości dodanej.

Schematy A2A w czasie rzeczywistym: Skuteczne programy, takie jak iDEAL, BLIK i Pix, umożliwiają natychmiastowe przelewy z konta na konto, stymulując innowacje i konkurencję w branży płatniczej.

Super aplikacje: Dominujące w Azji super aplikacje, takie jak Alipay i WeChat Pay, oferują różnorodny zakres usług, w tym płatności, inwestycje i usługi związane ze stylem życia, zyskując popularność zarówno wśród konsumentów, jak i sprzedawców.

BigTech w usługach finansowych: Giganci technologiczni, tacy jak Apple i Google, tworzą ekosystemy usług finansowych o zamkniętym obiegu wokół swoich portfeli i możliwości płatności, zwiększając konkurencję i innowacje.

Kryptowaluty: Choć nie są one rewolucyjne w płatnościach, kryptowaluty istnieją i mogą wpływać na przyszłość pieniądza. Niektóre banki eksplorują swój potencjał w zakresie rozwiązań płatniczych i transakcji transgranicznych.

CBDC: Banki centralne na całym świecie opracowują waluty cyfrowe banku centralnego (CBDC), które mogą zastąpić tradycyjne waluty fiducjarne, oferując korzyści, takie jak szybsze transakcje, niższe koszty i większa integracja finansowa.

Skomplikowane rozwiązania zmieniają kształt płatności, stymulując innowacje i tworząc możliwości. Bycie na bieżąco ma kluczowe znaczenie dla zachowania konkurencyjności banków w rozwijającej się branży.

Rewolucja w infrastrukturze płatniczej

Obecna fala redefinicji infrastruktura płatnicza oznacza odejście od tradycyjnych modeli dzięki dwóm kluczowym zmianom ewolucyjnym:

Budowa Nowej Infrastruktury Płatniczej: Trwa zmiana w kierunku konfiguracji nowej generacji, w której nowe i stare możliwości współistnieją w połączeniu wielu szyn. Dotychczasowi gracze i pretendenci rywalizują o na nowo zdefiniowaną rolę w łańcuchu wartości.

Firmy wdrażają nową infrastrukturę płatniczą, taką jak platforma handlowa PayPal do płatności wielowalutowych i uniwersalny terminal Square do różnych metod płatności.

Eksploracja nowych szyn płatniczych: Firmy eksplorują szyny płatności w czasie rzeczywistym i otwartą bankowość. Karty Mastercard Send i Visa Direct firmy Visa umożliwiają płatności w czasie rzeczywistym, napędzając innowacje blockchain w zakresie płatności transgranicznych i mikropłatności. Sztuczna inteligencja i uczenie maszynowe usprawniają wykrywanie oszustw płatniczych.

Bottom Line

Ogólnie rzecz biorąc, ewoluujące szyny płatnicze zmieniają przyszłość usług finansowych, wspierając innowacje i zakłócenia. Bitwa wokół szyn płatniczych napędza bezprecedensowe zmiany w obliczu surrealistycznej solidarności i wyjątkowości celów kluczowych graczy w przestrzeni fintech i usług finansowych, rozpoczynając nową erę w krajobrazie płatności. Smarowanie kół tym dynamicznym środowiskiem umożliwi bankom i instytucjom finansowym znalezienie podstawy do monumentalnego sukcesu.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :Jest

- :nie

- :Gdzie

- 1

- 11

- 2021

- 2024

- 8

- a

- przyspiesza

- Akceptuj

- akceptacja

- dostęp

- o

- w poprzek

- przystosować

- Przyjęcie

- awansować

- postępy

- Zalety

- Adyen

- AI

- zarówno

- Alipay

- all-in-one

- Pozwalać

- alternatywny

- Płatności alternatywne

- wśród

- wśród

- an

- i

- roczny

- Apple

- mobilne i webowe

- architektura

- SĄ

- na około

- artykuł

- AS

- wzlot

- Azja

- At

- awatara

- średni

- B2B

- B2C

- tło

- Bank

- Bankowość

- Banki

- Bitwa

- pomiędzy

- Poza

- Duży

- Miliard

- blockchain

- innowacje w technologii blockchain

- wysięgnik

- podnieść

- Dolny

- przerwy

- w zestawie

- biznes

- by

- możliwości

- wielkie litery

- CBDC

- Centrum

- centralny

- Bank centralny

- waluty cyfrowe banku centralnego

- WALUTY CYFROWE BANKU CENTRALNEGO (CBDCS)

- łańcuch

- challenger

- Zmiany

- Wykrywanie urządzeń szpiegujących

- kod

- współpraca

- kolor

- Handel

- rywalizować

- konkurencja

- konkurencyjny

- kompleks

- kompleksowość

- wszechstronny

- konkluzja

- Konsumenci

- zawartość

- konwersacyjny

- opłacalne

- Koszty:

- Tworzenie

- tworzenie

- transgraniczny

- istotny

- cryptocurrencies

- waluty

- Aktualny

- klient

- pionierski nowatorski

- dane

- zagłębia się

- wyjazd

- rozwijać

- Wykrywanie

- deweloperzy

- rozwijanie

- oprogramowania

- wydarzenia

- cyfrowy

- waluty cyfrowe

- cyfrowy Transformacja

- kierować

- Dyrektor

- Zakłócenie

- dystrybuowane

- systemy rozproszone

- inny

- na dół

- napędzany

- dyski

- jazdy

- dynamiczny

- e-commerce

- Ekosystem

- Ekosystemy

- efektywność

- wydajny

- Elektroniczny

- Płatność elektroniczna

- podkreśla

- upoważnia

- umożliwiać

- Umożliwia

- wzmacniać

- wzmocnione

- Enterprise

- Środowisko

- Era

- Europie

- ewolucja

- ewoluuje

- Badanie

- przykład

- rozszerzenie

- oczekiwania

- ekspert

- ekspertyza

- odkryj

- odkrywa

- rozciąga się

- ułatwiać

- szybciej

- stopy

- Fiat

- waluty fiducjarne

- finansować

- budżetowy

- dane finansowe

- włączenie finansowe

- Instytucje finansowe

- usługi finansowe

- Znajdź

- FINTECH

- pięć

- Skupiać

- skupienie

- W razie zamówieenia projektu

- Nasz formularz

- formularze

- Sprzyjać

- wychowanie

- Podstawowy

- oszustwo

- wykrywanie oszustw

- od

- podsycane

- Funkcje

- fundusz

- dalej

- przyszłość

- Przyszłość pieniędzy

- zyskuje

- generacja

- gigantów

- Globalne

- Globalne płatności

- Globalnie

- wzrosła

- Wzrost

- he

- przytrzymanie

- unosić

- W jaki sposób

- HTTPS

- i

- idealny

- implikacje

- in

- Włącznie z

- włączenie

- wzrosła

- Beneficjant

- osób

- przemysłowa

- przemysł

- wpływ

- wpływanie

- poinformowany

- Infrastruktura

- wprowadzać innowacje

- Innowacja

- innowacje

- Innowacyjny

- natychmiastowy

- instytucje

- integrować

- Integracja

- integracja

- integracje

- intensyfikować

- najnowszych

- wprowadzenie

- Wprowadzenie

- Inwestycje

- ISO

- IT

- Klawisz

- Klarna

- znany

- krajobraz

- duży

- prowadzący

- Wyprowadzenia

- nauka

- lewo

- Dziedzictwo

- lewarowanie

- lifestyle

- lubić

- długoterminowy

- niższy

- maszyna

- uczenie maszynowe

- rynek

- Marketing

- mastercard

- Może..

- McKinsey

- Merchants

- metoda

- metody

- mikropłatności

- mieszać

- modele

- Nowoczesne technologie

- pieniądze

- monumentalny

- jeszcze

- bardziej wydajny

- przeniesienie

- Potrzebować

- wymagania

- Nowości

- Następny

- następna generacja

- żaden

- normalna

- of

- oferta

- oferuje

- Stary

- omnichannel

- on

- trwający

- koncepcja

- otwarta bankowość

- open source

- operacyjny

- Szanse

- optymalizacji

- koniec

- paradygmat

- najważniejszy

- Zapłacić

- płatność

- metoda płatności

- Metody Płatności

- przetwarzanie płatności

- dostawcy płatności

- płatności

- przemysł płatniczy

- PayPal

- zjawisko

- kluczowy

- planowanie

- Platforma

- plato

- Analiza danych Platona

- PlatoDane

- gracze

- gra

- popularność

- position

- potencjał

- przewidywanie

- wycena

- procesów

- przetwarzanie

- Produkt

- Produkty

- projektowanie

- napędzany

- własność

- dostawców

- cel

- Szybki

- Szyny

- zasięg

- dosięgnąć

- w czasie rzeczywistym

- płatności w czasie rzeczywistym

- przedefiniowane

- Przedefiniowanie

- obsługi produkcji rolnej, która zastąpiła

- przefasonować

- zmiana kształtu

- sprężystość

- rewolucyjny

- Bogaty

- Rosnąć

- Rola

- systemy

- płynnie

- bezpieczne

- bezpieczeństwo

- wysłać

- senior

- Usługi

- ustawienie

- modelacja

- przesunięcie

- Przesunięcia

- sklepy

- ściąganie

- znaczący

- uproszczony

- upraszczać

- osobliwość

- mniejszy

- solidny

- Rozwiązania

- kilka

- Źródło

- Typ przestrzeni

- rozpiętość

- specjalizować

- prędkość

- Kwadratowa

- normalizacja

- pobyt

- przebywający

- stany magazynowe

- strategie

- Strategia

- pas

- sukces

- udany

- taki

- Wspaniały

- super aplikacje

- powstaje

- systemy

- biorąc

- tech

- technologiczni giganci

- Technologies

- Technologia

- TECHNOLOGIE

- terminal

- Połączenia

- Przyszłość

- ich

- Im

- Te

- one

- innych firm

- to

- Przez

- do

- w kierunku

- tradycyjny

- transakcje

- przenieść

- transfery

- Transformacja

- transformacyjny

- transformacje

- Trendy

- drugiej

- Oddzielenie

- przejść

- W toku

- bez precedensu

- us

- posługiwać się

- wprowadzenie

- wartość

- różnorodny

- Venmo

- Zobacz i wysłuchaj

- wiza

- Wiza bezpośrednia

- istotny

- Portfel

- fala

- WeChat Pay

- Podczas

- cały

- będzie

- w

- w ciągu

- Praca

- zefirnet