Giełda ma za sobą najgorszy rok od Wielkiej Recesji, mimo że gospodarka odnotowała dobry wzrost w pierwszej połowie roku i pomimo braku załamania banków.

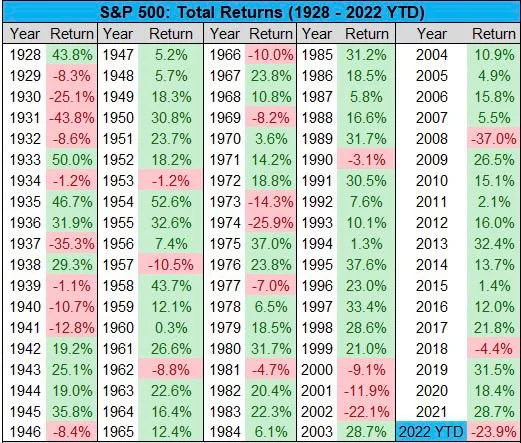

Mimo to S&P500 spadł w tym roku o 24%, znacznie więcej niż w 2018 r., kiedy banki po raz ostatni podniosły stopy procentowe do 2.5%.

W 4.4 r. spadła ona o zaledwie 2018% i zyskiwała co drugi rok, z wyjątkiem 37% spadku w 2008 r. Jeśli pominiemy rok 2008, musielibyśmy cofnąć się do 1974 r., pół wieku temu, gdzie nastąpił nieco większy spadek wynoszący 25.9%. .

Dotkliwość tegorocznego spadku może w dużej mierze wynikać ze spekulacji, ponieważ jeśli chodzi o czynniki fundamentalne, stopy procentowe miały znacznie większy wpływ niż w 2018 r., kiedy ostatni raz rosły, co sugeruje, że istnieje inny czynnik wpływający na skalę spadku .

Indeks siły dolara (DXY) może to potencjalnie wyjaśnić, ale DXY spadł w 2018 r., podczas gdy stopy procentowe rosły, i był znacznie niższy w 2008 r., choć był na podobnym poziomie w 2002 r., kiedy akcje również spadły o 22%.

Jednak w tym 2002 roku stopy procentowe spadały w miarę zwalniania gospodarki, aż do 1% w 2004 roku.

Utrudnia to przypisanie jednej przyczyny, ponieważ akcje spadają wraz ze wzrostem i spadkiem stóp procentowych, to samo w przypadku DXY.

Dlatego też być może powagę problemu lepiej wyjaśnić przewidywaniami niż podstawami.

Kilka miesięcy temu, jeśli pamiętasz, Jim Cramer w telewizji mówił swoim widzom, żeby sprzedali wszystko. Jego niewykwalifikowane porady bezpośrednio powiązały stopy procentowe, jakby były to jakieś prawa fizyki, i mówił jak nauczyciel matematyki, że ryzyko związane z aktywami należy sprzedać.

Ten sam Cramer jest teraz odwrócony w nowym ETF, choć w tym przypadku nie mylił się zbytnio. Pytanie oczywiście brzmi, czy był częścią przyczyny.

Narracja medialna od miesięcy przedstawia także cenę życia w „kryzysie”. Ich obsesja na punkcie negatywizmu osiągnęła nowy poziom do tego stopnia, że BBC, a zwłaszcza Newsnight, okazały się niemal próbą obalenia nowego brytyjskiego premiera Liz Truss.

Ma bardzo pozytywny program, przynajmniej pod względem narracyjnym, ale w BBC nie można znaleźć żadnej analizy wyjaśniającej, dlaczego brytyjski PKB wciąż pozostaje na tym samym poziomie co w 2008 r., ani żadnej analizy na temat tego, co dokładnie można zrobić.

Jednakże obwinianie wyłącznie mediów, choć w 2008 roku BBC również wzięło na siebie dużą winę za wywołanie paniki, może być tylko częściową odpowiedzią.

Kolejnym są Chiny. Ich gospodarka znacznie spowolniła w tym roku, a niektórzy twierdzą nawet, że się załamała.

Chociaż w perspektywie średnioterminowej może to przełożyć się na silniejszą gospodarkę USA/UE w miarę przejmowania przez nie większej liczby inwestycji, w perspektywie krótkoterminowej wiele firm prowadzi mnóstwo interesów w Chinach, co ma na nie wpływ.

Można by pomyśleć, że krach na rosyjskiej giełdzie jest zbyt mały i peryferyjny, aby mieć znaczenie, jednak z obserwacji wynika, że ruch w dół na MOEX po mobilizacji zbiegł się z pewnym spadkiem na giełdach w USA i Europie.

Witamy w gospodarce globalnej, która nadal ma bardzo globalny charakter, a zatem większość spadków na giełdach amerykańskich wynika być może głównie z wydarzeń poza jej własnymi granicami.

Czy to już koniec?

Oto najważniejsze pytanie: czy makro się zmienia? A przynajmniej ktoś tak uważa, skoro Bloomberg doniósł w środę, że ożywienie na S&P500 było dziełem jednego inwestora, który wydał 31 milionów dolarów. powiedzieć:

„Transakcja obejmowała zakup 20,000 500 opcji kupna S&P 4,500 wygasających w październiku z ceną wykonania 14,000 i 4,300 48,000 byczych kontraktów wygasających w marcu przy cenie 4,500, a także sprzedaż XNUMX XNUMX opcji kupna z terminem zapadalności w styczniu z ceną wykonania wynoszącą XNUMX – zakład, który zasadniczo mówi akcje wzrosną w nadchodzących miesiącach.”

Umieszczanie ruchu na rynku wartym 100 bilionów dolarów w zakładach tradera wartego 31 milionów dolarów wydaje się nieco przesadą.

Pokazuje jednak, jakie są obecnie nastroje: wstępnie zastanawiamy się, czy choć trochę zyskać.

Przyczyn takiego stanu rzeczy byłoby wiele. Po pierwsze, czy w przypadku stóp procentowych mają one w ogóle jakiekolwiek znaczenie w tym momencie i na tych poziomach? Czy jest aż tak duża różnica między 3.25% a 4%, zwłaszcza gdy większość i tak spodziewa się 4% i tak zostało to wliczone w cenę?

Zamiast tego różnica może być po drugiej stronie, jeśli się nie poruszą lub jeśli wykonamy małe ruchy, zwłaszcza nawet -0.25%.

To samo dotyczy inflacji i „kryzysu” kosztów życia. Czy to już było? Dzięki posunięciom mającym na celu skuteczne ograniczenie cen energii do 2,500 dolarów w Wielkiej Brytanii dla przeciętnej rodziny i równoważnym ograniczeniom w innych krajach, a także dla przedsiębiorstw, logiczne jest, że oczekiwania inflacyjne powinny teraz spaść, a nie już wzrosnąć.

Wpisuje się to w teorię „spirali płacowej”, która dotyczy Fed, ponieważ stwarza ryzyko wywołania samospełniającej się przepowiedni.

W Wielkiej Brytanii toczy się debata na temat tego, czy świadczenia dla najbiedniejszych powinny rosnąć zgodnie z inflacją (10%), czy płacami (5%).

Rząd opowiada się za tym drugim rozwiązaniem i w innych okolicznościach nikt by nie powiedział ani słowa: „Jak można oczekiwać, że podatnicy będą płacić więcej za niepracujących, niż sami zarabiają”.

Jednak w obecnych okolicznościach głupia polityka jest głupia, tak jak chce tego Partia Pracy: „zabierać biednym i dawać riszom”.

To tylko 5 miliardów dolarów różnicy, więc realistycznie nikogo to nie obchodzi, ale jeśli chodzi o płace, jeśli oczekiwania inflacyjne będą teraz zmierzać w stronę spadku, wówczas żądanie trwałej podwyżki płac ze względu na potencjalnie przejściową inflację może być trudne do sprzedania.

W Chinach wkrótce odbędzie się Wielki Kongres i wszyscy zachowują się jak najlepiej, więc nikt się nie rusza. Pytanie jednak brzmi, czy krach już się skończył i teraz wkraczają w nową rzeczywistość wolniejszego wzrostu, czy też krach ma jeszcze przed sobą koniec.

Niezależnie od tego, na tym etapie wszystko, co nowe z Chin, prawdopodobnie będzie sprzyjać łagodzeniu polityki pieniężnej, chyba że pojawi się oczywiście czarny łabędź.

Zasadniczo i oczywiście będziemy musieli zobaczyć, co stanie się w przyszłym roku, ale pomijając czarnego łabędzia, najgorszy jest prawdopodobnie rok 2008 w USA, kiedy pieniądz fiducjarny próbuje zniwelować spowolnienie gospodarcze, a nawet kurczenie się.

A jeśli chodzi o Rosję, cóż, jest to kraj peryferyjny i zbyt mały na rynkach światowych, a zdecydowana większość jej dźwigni wykorzystywana jest w tym momencie do zapewnienia nam czegoś, co może okazać się podwójnym wzrostem zarówno w przypadku gazu, jak i ropy.

Zatem najgorsze makro może mieć miejsce w przeszłości i chociaż niektóre z nich mogą nadal występować, patrząc na lato, można by pomyśleć, że wiele z tych obaw dotyczyło tego roku.

Nikt jednak nie jest w stanie tego przewidzieć, ale bitcoin nie chce spaść, akcje spadły najbardziej od 15 lat i możemy odkryć, że gospodarka faktycznie rośnie.

Oczywiście nadal mogą występować spadki, ale czy jest to więcej zalet niż wad, a na tym etapie nie jest zbyt jasne, skąd będzie pochodzić więcej spadków.

Porównajmy teraz z listopadem 2021 r., kiedy nad giełdami nadeszło całe tsunami problemów: blokady (w Chinach), wojna, inflacja, rosnące stopy procentowe.

Wszyscy przyszli i jesteśmy tutaj, i co teraz? Cóż, zobaczmy dane za III kwartał. Jeżeli wzrost gospodarczy się utrzyma, oznacza to, że gospodarka stała się solidniejsza i może znajdować się na dobrej ścieżce wzrostu. Jeśli tak się nie stanie, być może oprócz środków fiskalnych trzeba będzie nawet obniżyć stopy procentowe, być może w stylu brytyjskim.

Pozostawiając niewiele miejsca na właściwe upadki, ale kto wie. Chociaż nikt nie potrafi dokładnie określić czasu, może istnieć możliwość przynajmniej spekulacji, że może być wzrost.

- Bitcoin

- blockchain

- zgodność z technologią blockchain

- konferencja blockchain

- coinbase

- pomysłowość

- Zgoda

- konferencja kryptograficzna

- wydobycie kryptograficzne

- kryptowaluta

- Zdecentralizowane

- DeFi

- Zasoby cyfrowe

- ethereum

- uczenie maszynowe

- aktualności

- niezamienny żeton

- plato

- Platon Ai

- Analiza danych Platona

- Platoblockchain

- PlatoDane

- platogaming

- Wielokąt

- dowód stawki

- druga

- Akcje

- Trustnodes

- W3

- zefirnet