W miarę zbliżania się roku 2024 prognoza S&P Global Mobility wyniesie 88.3

mln nowych pojazdów na całym świecie w przyszłym roku wraz z postępem ożywienia gospodarczego

NA. W przypadku zahamowania łańcucha dostaw ryzyko pogłębia się

wzrostu gospodarczego polega na tym, że dynamika popytu maleje wraz z niepewnością konsumentów

przewyższa stłumiony popyt.

Globalna sprzedaż nowych lekkich pojazdów w 2024 r. odnotuje wzrost o 2.8%.

rok do roku, jak wynika z nowej prognozy S&P Global

Mobilność. Odzysk mocy wyjściowej pojazdów lekkich jest nadal zasilany

wysiłki w zakresie uzupełniania zapasów w wielu regionach jako łańcuch dostaw

a popyt w dalszym ciągu się ożywia, czemu sprzyjają utrzymujące się stłumione problemy

popyt. S&P Global Mobility pozostaje ostrożny w kwestii ożywienia gospodarczego

perspektywy, przy podwyższonym popycie konsumenckim

ustalanie cen pojazdów w połączeniu z wyzwaniem w zakresie kredytów i pożyczek

warunki.

Prognoza uwzględnia bardziej sztywne stopy procentowe,

usprawnianie łańcuchów dostaw, przystępność cenowa

wyciskać, wysokie ceny nowych pojazdów, niejednolite zaufanie konsumentów,

obawy dotyczące cen/dostaw energii, ryzyko związane z kredytami samochodowymi i bieżące

elektryfikacja, rosnące bóle.

„Oczekuje się, że rok 2024 będzie kolejnym rokiem powolnego ożywienia gospodarczego

branża samochodowa wykracza poza wyraźne ryzyko po stronie podaży w stronę bardziej mrocznej

środowisko popytu kierowane przez makro” – powiedział Colin Couchman, dyrektor wykonawczy

dyrektor ds. globalnych prognoz pojazdów lekkich w S&P Global

Mobilność. „Głównym problemem jest to, jak będzie się kształtował „naturalny” popyt na pojazdy elektryczne

rządy rozważają ograniczenie wsparcia polityki interwencjonistycznej –

zwłaszcza w zakresie zachęt i dotacji, polityki przemysłowej i OEM

cele planowania.”

Globalna sprzedaż lekkich pojazdów w całym roku 2023 – prognozowana wartość

prawie 86.0 mln jednostek przez S&P Global Mobility – reprezentuje a

Wzrost o 8.9% w porównaniu z poziomem z 2022 r., co sprzyja wzrostowi popytu na nowe samochody

z bieżących zysków produkcyjnych wynikających z uzupełniania zapasów w ramach podaży

łańcuchy normalizują się.

Prognozy dla poszczególnych rynków

Europa: Podsumowanie roku 2023, solidny rynek Europy Zachodniej/Środkowej

dynamika powinna dostarczyć 14.7 mln sztuk (+12.8% r/r), as

wyższy poziom produkcji pojazdów wpływa na skrócenie czasu dostaw i

odzyskiwanie zapasów. Prognozy S&P Global Mobility na rok 2024

15.1 mln sztuk, wzrost o 2.9% r/r – odzwierciedla recesję gospodarczą

ryzyko, zaostrzone warunki kredytowania, złagodzenie stłumionego popytu, nadal wysokie

ceny samochodów i ograniczenie dotacji na pojazdy elektryczne.

„Kluczowe wyzwania dla Europy obejmują dynamiczną elektryfikację

przejścia wraz z wyczekującymi klientami, czyhającymi chińskimi producentami OEM,

problemy energetyczne i zbliżające się wybory do UE” – powiedział Couchman.

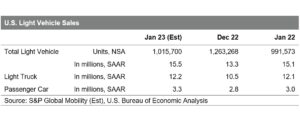

Stany Zjednoczone: Oczekuje się, że wielkość sprzedaży w USA osiągnie 15.9

mln sztuk w 2024 r., co oznacza szacunkowy wzrost o 2.0% w porównaniu z

prognozowany na 2023 r. poziom 15.5 mln sztuk.

„Właśnie wtedy, gdy przemysł samochodowy chce powrócić do poczucia

normalność po stronie podaży, konsumenci w USA w

rynek nowych pojazdów w 2024 r. będzie nadal borykał się z problemem przystępności cenowej

problemów poprzez wysokie stopy procentowe, rygorystyczne warunki kredytowania i

ceny nowych pojazdów powoli spadają” – powiedział Chris Hopson, menadżer ds

Prognozy sprzedaży lekkich pojazdów w Ameryce Północnej dla S&P Global

Mobilność. „Niepewny konsument oznacza oczekiwanie

umiarkowanie postępujące środowisko sprzedaży samochodów w przyszłym roku.”

„Przy założeniu, że poziom produkcji samochodów będzie się utrzymywał

postęp w 2024 r., wzrost zapasów nowych pojazdów przedstawia

możliwość podniesienia poziomu zachęt i zawierania transakcji – a

potencjalny zawór uwalniający do zaistniałej presji cenowej pojazdów

w ciągu ostatniego roku” – dodał Hopson.

Wraz z wprowadzeniem na rynek kilku bardzo oczekiwanych modeli, firma US BEV

sprzedaż będzie nadal rosła w nowym roku. Do końca 2024 r.

dostępnych będzie prawie 100 modeli BEV, czyli dwukrotnie więcej

było ich w 2022 r., obejmujących kilka kolejnych segmentów i zapewniających

konsumenci zainteresowani pojazdem elektrycznym mają jeszcze większy wybór.

Chiny kontynentalne: na koniec roku 100 miliardów CNY

rozszerzenie zachęt dotyczących pojazdów napędzanych nowymi energią (NEV) i ożywienie gospodarcze

lokalna produkcja pojazdów wspierająca sprzedaż krajową, rok 2023 powinien przynieść

według S&P odbicie do 25.3 mln jednostek (+4.9% r/r).

Globalna mobilność. W roku 2024 rynek będzie nadal wspierany

przez stłumiony popyt przy stopniowej poprawie zaufania konsumentów –

która nie powróciła w pełni do poziomu sprzed pandemii. Zapotrzebowanie na rok 2024

prognozuje się na 26.4 mln sztuk, co oznacza wzrost o dalsze 4.2%.

Przystępność cenowa NEV w Chinach kontynentalnych prawdopodobnie ulegnie dalszej poprawie

2024 r., a lokalne ceny ogniw akumulatorowych już znacząco spadają

do 2023 r. W połączeniu ze zwolnieniem z podatku NEV w latach 2024–2025, NEV

przewiduje się, że penetracja rynku (jako % pojazdów pasażerskich) będzie dalsza

wzrośnie do 44% w 2024 r. z 36% w 2023 r.

Prognozy produkcji na 2024 r. schodzą na tradycyjne

model oparty na popycie

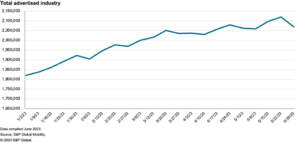

Po stronie produkcyjnej, globalna produkcja lekkich pojazdów w

Oczekuje się, że rok 2023 zakończy się liczbą 89.8 mln sztuk, co oznacza zdrowy wzrost o 9.0%

poprawę w stosunku do poziomów z 2022 r., która w kilku przypadkach przekracza oczekiwania

regionach, w dalszym ciągu wykorzystując domniemane uzupełnianie zapasów. Ten

oznacza mile widziany powrót do poziomu produkcji sprzed pandemii

globalnej, napędzanej zyskami z Chin kontynentalnych i Indii.

S&P Global Mobility w dalszym ciągu odnotowuje ogólne wyniki

perspektywę opartą na bardziej tradycyjnym modelu opartym na popycie.

W miarę zbliżania się roku 2024, kiedy zapasy osiągną równowagę w r

na wielu rynkach oczekuje się, że globalny wzrost produkcji spadnie do ok

łagodne odwrócenie sytuacji, gdy branża rozpoczyna ożywienie po burzliwym okresie

kilka lat. Prognozy S&P Global Mobility na rok 2024 są niewielkie

poziom produkcji pojazdów spadnie o 0.4%, do 89.4 mln

jednostek.

„Poziomy mocy pojazdów flirtują z górną wartością prądu

cyklu, z potencjalnie szybszym niż oczekiwano uzupełnianiem zapasów

kolidujące z rzeczywistymi poziomami popytu konsumenckiego” – powiedział Mark

Fulthorpe, dyrektor wykonawczy ds. globalnych prognoz pojazdów lekkich

dla S&P Global Mobility. „W 2023 r. produkcja pojazdów wzrośnie

skorzystali na pozytywnym cyklu udoskonalania łańcuchów dostaw i

duże zaległości w zamówieniach. W miarę ustąpienia tych warunków produkcja

będzie miało mniejsze wsparcie.”

W Chinach kontynentalnych S&P Global Mobility skutecznie prognozuje

poziom produkcji na 2024 r. pozostanie na niezmienionym poziomie, co oznacza spadek o 0.1% do 28.3 mln sztuk.

Zapasy w dużej mierze zostały przywrócone do poziomu sprzed kryzysu i są niestabilne

popytu krajowego, oczekuje się, że zapewnią dalsze zyski z eksportu

główny pozytywny efekt.

Oczekuje się, że do 17.4 r. w Europie wyprodukuje się 2024 mln sztuk

1.8% z szacunkowych 17.8 mln w tym roku. Jak na kontynencie

Szacuje się, że w Chinach poziom zapasów zostanie przywrócony blisko

poziomach sprzed kryzysu i nie zapewnią niewielkiej poprawy środowiska

charakteryzuje się zmniejszaniem się zaległości i słabszym popytem przychodzącym. Rozwój

oczekuje się również, że import z Chin będzie odczuwalny.

Oczekuje się, że w regionie Ameryki Północnej całkowita produkcja będzie taka sama

osiągnąć niewielki zysk, 0.5%, przy 15.7 milionach jednostek – wzrost o 3.9%

wzrost aktywności USA. Uzupełnianie zapasów w dalszym ciągu zapewnia

plus, ale nie jest jednolity, z kieszeniami Detroit-3

asortyment jest przepełniony, podczas gdy marki japońskie i koreańskie nadal mają

rurociąg do wypełnienia.

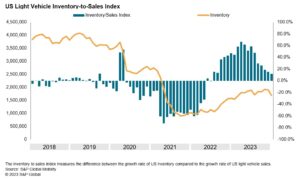

Chociaż od tego czasu warunki w łańcuchu dostaw niewątpliwie się poprawiły

2022 r. w dalszym ciągu ostrzegamy przed strukturalnym deficytem zdolności do

półprzewodniki, zwłaszcza starsze dojrzałe węzły. Była teoria

nadwyżkę mocy produkcyjnych w 2023 r. w związku ze spadkiem popytu ze strony innych branż, ale

istnieje ryzyko, że ograniczenia pojawią się ponownie, gdy pojawi się popyt

z innych sektorów odzyskuje siły.

„Nie przewidujemy problemów z dostawą chipów w 2024 roku jako alokacji

dla przemysłu motoryzacyjnego jest solidny i został wzmocniony przez niedawne gromadzenie zapasów

chipy przez producentów pojazdów” – powiedział Jeremie Bouchaud, dyrektor ds.

półprzewodniki, praktyka E/E i autonomii, S&P Global Mobility.

„Ale rok 2025 może stanowić wąskie gardło, jeśli powróci popyt na produkty inne niż motoryzacyjne

silnie."

Mimo to zmiany elektryfikacji nie da się zatrzymać

niepewność w najbliższej przyszłości w Europie i USA

W ciągu ostatnich kilku lat wielu producentów OEM potwierdziło tę tezę

ambicje w zakresie elektryfikacji na nadchodzące pięć do 15 lat. Więcej

ostatnio narracja uległa zmianie, w przypadku niektórych producentów samochodów

podkreślając podwójne wyzwania związane z elektryfikacją

przejście — skalowanie produkcji nadających się do sprzedaży pojazdów typu BEV i znajdowanie chętnych

klientów, żeby je kupili.

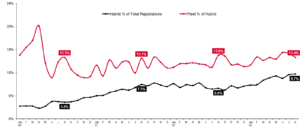

Doniesienia o upadku pojazdów elektrycznych są liczne

przesadzone, a S&P Global Mobility prognozuje globalną sprzedaż dla

elektryczne pojazdy osobowe zasilane akumulatorowo będą na dobrej drodze do stanowiska 13.3

mln sztuk na rok 2024 – co stanowi szacunkowo 16.2 proc

globalna sprzedaż samochodów osobowych. Dla porównania, w 2023 r. opublikowano plik

szacunkowo 9.6 mln pojazdów typu BEV, co stanowi 12% udziału w rynku.

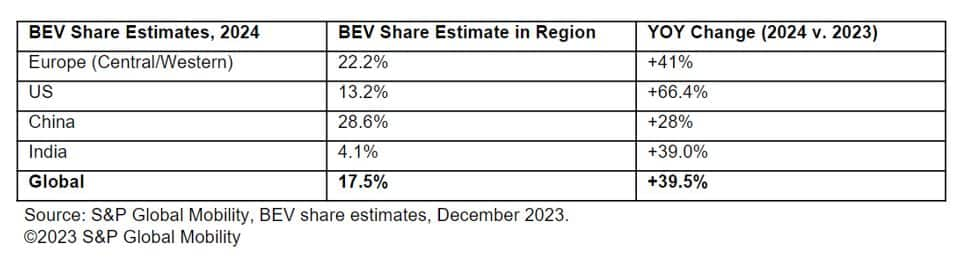

Prognozuje się, że główne rynki obejmą większość tego wolumenu,

choć mniejsze rynki również odnotują niewielkie wzrosty. Prognozowane

Udział BEV według regionów przedstawia się następująco:

Po 2024 r. w przestrzeni elektryfikacji pozostaje wiele pytań,

zwłaszcza w odniesieniu do infrastruktury ładowania, zasilania sieciowego i baterii

łańcuchy dostaw, globalne wzorce zaopatrzenia, porcja nowości

przyjeżdżających pojazdów elektrycznychoraz odpowiedni poziom wsparcia decydentów

aby pomóc w płynnym przejściu z paliw kopalnych na energię elektryczną. Dla

obecnie, chińska polityka NEV, europejska „Fit for 55” i IRA

w USA są kluczowymi wyznacznikami wizji decydentów dotyczących a

ekologiczna przyszłość mobilności.

SPRZEDAŻ POJAZDÓW LEKKICH

PROGNOZY

PRODUKCJA POJAZDÓW LEKKICH

PROGNOZY

SILNIK POJAZDU LEKKIEGO

PROGNOZY

ALTERNATYWA DLA LEKKICH POJAZDÓW

PROGNOZY NAPĘDU

GLOBALNE AUTOMATYCZNE ŚLEDZENIE POPYTU

Artykuł ten został opublikowany przez S&P Global Mobility, a nie przez S&P Global Ratings, która jest oddzielnie zarządzanym oddziałem S&P Global.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- :ma

- :Jest

- :nie

- ][P

- $W GÓRĘ

- 1

- 100

- 13

- 14

- 15 roku

- 15%

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- Stosownie

- Księgowość

- w poprzek

- działalność

- w dodatku

- awansować

- Po

- przydział

- wzdłuż

- już

- również

- alternatywny

- Ambicje

- amerykański

- an

- i

- Inne

- Przewiduje

- awanse

- właściwy

- SĄ

- przyjazd

- artykuł

- AS

- założenie

- At

- samochód

- producenci samochodów

- motoryzacyjny

- Autonomia

- dostępny

- z powrotem

- podstawa

- bateria

- BE

- być

- jest

- korzystne

- Poza

- Miliard

- Wzmocnione

- marek

- Budowanie

- ale

- kupować

- by

- Pojemność

- wózek

- komórka

- łańcuch

- więzy

- zakwestionowany

- wyzwania

- wyzwanie

- ładowanie

- Chiny

- chiński

- żeton

- Frytki

- wybór

- Chris

- jasny

- Zamknij

- byliśmy spójni, od początku

- przyjście

- Troska

- Obawy

- Warunki

- pewność siebie

- Rozważać

- Ograniczenia

- konsument

- Konsumenci

- kontynuować

- ciągły

- mógłby

- sprzężony

- pokrycie

- kredyt

- Aktualny

- Klientów

- cykl

- sprawa

- upadek

- Spadkowy

- DEFICYT

- dostarczyć

- dostawa

- Kreowanie

- Mimo

- rozwijać

- zmniejsza się

- Dyrektor

- podział

- do

- Krajowy

- Podwójna

- na dół

- podczas

- dynamiczny

- złagodzenie

- Gospodarczy

- recesja gospodarcza

- efekt

- faktycznie

- starania

- Wybory

- elektryczny

- pojazd elektryczny

- pojazdy elektryczne

- podniesiony

- zakończenia

- kończący się

- energia

- silnik

- Środowisko

- Równowaga

- szczególnie

- szacunkowa

- Eter (ETH)

- EU

- Europie

- europejski

- EV

- Parzyste

- przekracza

- wykonawczy

- Dyrektor wykonawczy

- oczekiwanie

- oczekiwania

- spodziewany

- eksport

- rozbudowa

- Twarz

- Znika

- błąd

- kilka

- wypełniać

- znalezieniu

- koniec

- dopasować

- pięć

- mieszkanie

- następujący sposób

- W razie zamówieenia projektu

- Prognoza

- Prognozy

- przewidywać

- skamieniałość

- Paliwo kopalne

- od

- Paliwo

- w pełni

- dalej

- przyszłość

- Wzrost

- Zyski

- Ogólne

- Globalne

- Rządy

- stopniowy

- bardzo

- bardziej zielony

- Krata

- Rozwój

- Wzrost

- Have

- zdrowy

- pomoc

- Wysoki

- podświetlanie

- wysoko

- W jaki sposób

- Jednak

- HTML

- HTTPS

- if

- ukryty

- import

- podnieść

- ulepszony

- poprawa

- poprawy

- in

- Motywacja

- zachęty

- zawierać

- Przybywający

- zawiera

- Zwiększać

- Zwiększenia

- Indie

- przemysłowy

- przemysłowa

- przemysł

- Infrastruktura

- odsetki

- Stopy procentowe

- zainteresowany

- najnowszych

- inwentarz

- IRA

- problemy

- IT

- Japonki

- jpg

- właśnie

- Klawisz

- koreański

- w dużej mierze

- Nazwisko

- Ostatni rok

- pożyczanie

- mniej

- poziom

- poziomy

- lekki

- lubić

- Prawdopodobnie

- skład

- mało

- miejscowy

- wysoki

- poszukuje

- WYGLĄD

- zbliża

- Główny

- kontynent

- Chiny kontynentalne

- poważny

- Większość

- robić

- Makers

- Dokonywanie

- zarządzane

- kierownik

- produkcja

- wiele

- znak

- wyraźny

- rynek

- udział w rynku

- rynki

- dojrzały

- łagodny

- milion

- mobilność

- model

- modele

- skromny

- pęd

- jeszcze

- przeniesienie

- NARRACJA

- Naturalny

- nawiguje

- prawie

- Nowości

- nowy rok

- nowo

- Następny

- węzły

- Północ

- szczególnie

- numer

- of

- poza

- starszych

- on

- pewnego razu

- trwający

- Okazja

- zamówienie

- Inne

- Outlook

- wydajność

- koniec

- ogólny

- trud

- Przeszłość

- wzory

- penetracja

- rurociąg

- planowanie

- plato

- Analiza danych Platona

- PlatoDane

- kieszenie

- polityka

- politycy

- pozytywny

- Post

- napisali

- potencjał

- potencjalnie

- power

- powered

- praktyka

- prezenty

- Cena

- Cennik

- wycena

- problemy

- produkować

- Produkcja

- postępuje

- Przewiduje

- projektowanie

- napęd

- horyzont

- zapewniać

- że

- opublikowany

- pytania

- ceny

- Oceny

- dosięgnąć

- osiągnięcie

- potwierdzając

- Prawdziwy świat

- realizowany

- niedawny

- niedawno

- recesja

- odzyskiwanie

- Odzyskuje

- regeneracja

- odniesienie

- odzwierciedlając

- w sprawie

- region

- regiony

- zwolnić

- pozostawać

- szczątki

- reprezentować

- przywrócone

- powrót

- rewers

- podniesienie

- Ryzyko

- ryzyko

- krzepki

- wdrożenie

- rolki

- s

- S&P

- S&P Global

- Powiedział

- sole

- skalowaniem

- Sektory

- widzieć

- widziany

- Segmenty

- Semiconductor

- Półprzewodniki

- rozsądek

- kilka

- Share

- przesunięcie

- przesunięty

- powinien

- bok

- znacznie

- ponieważ

- mały

- mniejszy

- gładki

- solidny

- kilka

- Sourcing

- Typ przestrzeni

- Zjednoczone

- Nadal

- Zapasy

- silny

- strongly

- strukturalny

- Dostawa

- łańcuch dostaw

- Dostarczać łańcuchy

- Strona podaży

- wsparcie

- Utrzymany

- Wspierający

- cele

- podatek

- że

- Połączenia

- Im

- teoretyczny

- Tam.

- Te

- to

- w tym roku

- chociaż?

- Przez

- mocniej

- czas

- czasy

- do

- Top

- w kierunku

- śledzić

- tradycyjny

- przejście

- bliźniak

- Niepewny

- Niepewność

- niewątpliwie

- jednostek

- nie do zatrzymania.

- Upside

- us

- zawór

- pojazd

- Pojazdy

- wizje

- Tom

- kłęby

- była

- Droga..

- we

- słabszy

- powitanie

- były

- jeśli chodzi o komunikację i motywację

- który

- Podczas

- będzie

- skłonny

- w

- na calym swiecie

- rok

- lat

- zefirnet