Sympozjum Digital Monetary Institute (DMI), które odbyło się w Londynie w dniach 10-11 maja 2023 r., zgromadziło ekspertów ds. walut cyfrowych z ponad 90 banków centralnych, organów regulacyjnych, instytucji finansowych i firm technologicznych, aby omówić najnowsze osiągnięcia w dziedzinie finansów cyfrowych.

Uczestnicy mieli okazję poznać najnowsze osiągnięcia w dziedzinie finansów cyfrowych i nawiązać kontakty z ekspertami w tej dziedzinie.

Sympozjum składało się z ośmiu sesji poświęconych różnym aspektom finansów cyfrowych, takim jak projektowanie i wdrażanie detalicznych CBDC, rola stablecoinów i tokenów, płatności transgraniczne oraz regulacja aktywów cyfrowych.

Pavlo Sidelov, założyciel i CTO SDK.finance oraz autor książki „The World Of Digital Payments: Practical Course”, wziął udział w sympozjum i podzielił się swoimi spostrzeżeniami na temat przyszłości CBDC.

Wyzwania związane z wdrożeniem CBDC

CBDC niewątpliwie ma znaczny potencjał, a banki centralne na całym świecie coraz częściej badają możliwość wdrożenia detalicznych CBDC.

Waluty cyfrowe mają potencjał, by służyć jako potężne narzędzie na drodze do społeczeństwa bezgotówkowego i stanowić solidną alternatywę dla dominujących systemów kartowych, takich jak Visa czy MasterCard, w obszarze płatności cyfrowych.

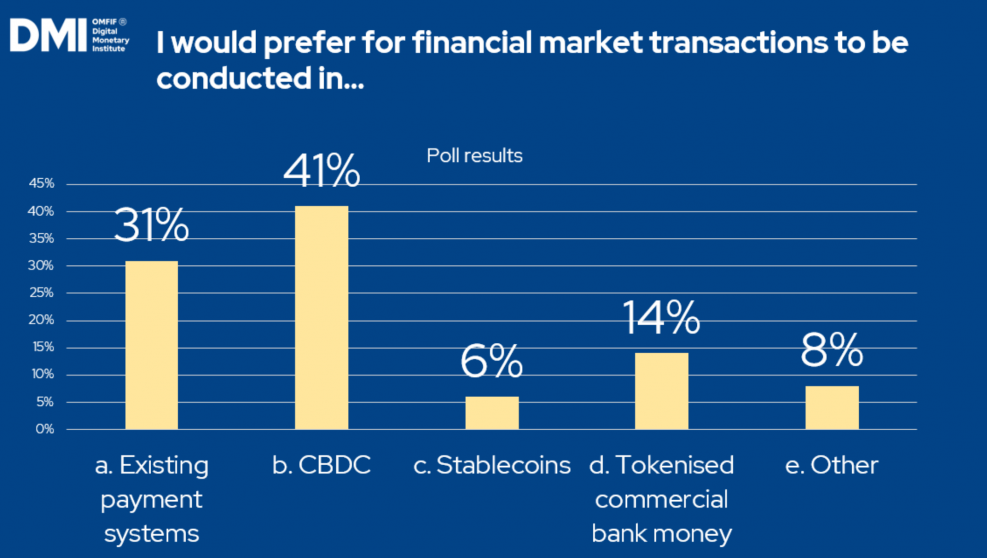

Ankieta od uczestników sympozjum DMI 2023.

Źródło: Cyfrowy Instytut Walutowy

Jednak banki centralne stoją przed licznymi wyzwaniami technicznymi i regulacyjnymi przy opracowywaniu i wdrażaniu CBDC.

Ich nadrzędnym celem w tym kontekście jest zapewnienie konsumentom dostępności pieniądza banku centralnego we współczesnej gospodarce. Stabilność systemu monetarnego i finansowego wspierana przez bezpieczny pieniądz banku centralnego ma kluczowe znaczenie, zwłaszcza biorąc pod uwagę ryzyko kredytowe i ryzyko płynności związane z prywatnymi pieniędzmi.

Stabilność finansowa

Jeśli chodzi o stabilność finansową, wprowadzenie walut cyfrowych prowadzące do przeniesienia depozytów bankowych na CBDC i stablecoiny może prowadzić do wyższych oprocentowania kredytów.

Banki centralne stoją przed wyzwaniem obsługi nie tylko innych banków, ale także indywidualnych konsumentów. Tradycyjnie banki centralne współdziałały przede wszystkim z bankami i nie są zaznajomione z indywidualnym rynkiem konsumenckim i jego dynamiką. Aby z powodzeniem przyjąć waluty cyfrowe, będą musieli ponownie ocenić swoje operacje i uzyskać głębsze zrozumienie tego rynku i jego wzajemnych powiązań.

Regulamin

Banki centralne wciąż mają wiele do zrobienia, aby zapewnić przejrzystość przestrzeni walut cyfrowych. Obecnie w centrum uwagi znajduje się potrzeba opracowania ram regulacyjnych.

Trudność polega na tym, że organy regulacyjne muszą reagować na ciągłe zmiany w przestrzeni płatności cyfrowych i znaleźć równowagę między utrzymaniem stabilności a zachęcaniem do innowacji i związanych z nimi korzyści.

Kolejnym czynnikiem zwiększającym złożoność jest fakt, że każdy bank centralny musi opracować własne ramy regulacyjne, a następnie zapewnić interoperacyjność w płatnościach transgranicznych na poziomie międzynarodowym.

Jednak pomimo faktu, że regulacje dotyczące zasobów cyfrowych wciąż ewoluują, stało się jasne, że organy regulacyjne poważnie traktują kwestie prawne.

Prywatność i bezpieczeństwo

Po barierze regulacyjnej cyberbezpieczeństwo jest kolejną istotną przeszkodą do pokonania w finansach cyfrowych.

Rosną obawy wśród konsumentów indywidualnych, którzy obawiają się, że wprowadzenie CBDC może doprowadzić do przyszłości, w której każda mikrotransakcja lub zakup dokonany za pomocą waluty cyfrowej jest lub może być śledzony, w przeciwieństwie do transakcji gotówkowych.

Aby rozwiązać obawy dotyczące prywatności związane z programowalnymi pieniędzmi sponsorowanymi przez rząd, niezwykle ważne jest nadanie priorytetu bezpieczeństwu systemu i upewnienie się, że żadne programowalne funkcje nie są inicjowane przez rządy lub banki centralne. Zachowanie integralności systemu ma ogromne znaczenie.

Technologia

Faza rozwoju technologicznego detalicznego CBDC jest niezwykle ważna ze względu na jego centralną rolę w systemie finansowym. Zbudowanie dedykowanego ekosystemu jest niezbędne do ułatwienia obsługi walut cyfrowych, przetwarzania transakcji, płatności i transferów pieniężnych.

Bankom centralnym zazwyczaj brakuje doświadczenia w tym obszarze, co może wymagać zaangażowania wiedzy eksperckiej i rozwiązań technicznych.

Podkreślono, że księga główna dla CBDC musi spełniać surowe kryteria, które obejmują solidną ochronę danych i możliwości o wysokiej wydajności. Jednak niezwykle ważne jest znalezienie równowagi między zapewnieniem gwarancji bezpieczeństwa a utrzymaniem szybkości transakcji.

Chociaż technologia rozproszonej księgi rachunkowej może przyczynić się do decentralizacji, niesie ze sobą również ryzyko niepotrzebnej złożoności technicznej. W związku z tym korzystne może okazać się zbadanie alternatywnych strategii zarządzania danymi, które oferują podobne korzyści wynikające z decentralizacji.

Oprogramowanie księgi głównej SDK.finance i jego potencjał CBDC

Jako dostawca oprogramowania FinTech i PayTech, SDK.finance trzyma rękę na pulsie rozwoju w przestrzeni CBDC, ponieważ wierzę, że to są pieniądze przyszłości i chcę, aby moja firma była ich częścią.

W październiku 2022 zespół SDK.finance zajął drugie miejsce na CBDC Hackathon 2022, organizowanym przez Barclay's Rise w Londynie. Zaprezentowali w pełni interaktywny prototyp, który sprostał wyzwaniom związanym z kodowaniem CBDC i zademonstrowali możliwości ich rozwiązania.

Prototyp został zbudowany na Platforma SDK.finance Core Ledger, które stanowi podstawę księgowości transakcyjnej i obsługuje obsługę wielu aktywów/wielu walut. Obejmuje kluczowe podmioty, takie jak konta, banki i klienci. Funkcje te umożliwiają bezproblemową integrację z dowolną warstwą CBDC i usprawniają operacje związane z cyfrowymi rachunkami walutowymi.

Zasadniczo naszą warstwę księgi głównej można zintegrować z dowolnym centralnym systemem bankowym i zapewnić ekosystem do działania walut cyfrowych. Innymi słowy, zapewnia środowisko dla cyfrowych instrumentów płatniczych, umożliwiając tworzenie kont CBDC, doładowywanie środków za pomocą kart lub przelewów bankowych (pieniędzmi fiducjarnymi), przelewów w walucie cyfrowej lub płatności w serwisie POS.

Jesteśmy gotowi i chętni do wejścia w obszar walut cyfrowych i zapraszamy do współpracy instytucje zajmujące się wyzwaniami technologii CBDC.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoAiStream. Analiza danych Web3. Wiedza wzmocniona. Dostęp tutaj.

- Wybijanie przyszłości w Adryenn Ashley. Dostęp tutaj.

- Kupuj i sprzedawaj akcje spółek PRE-IPO z PREIPO®. Dostęp tutaj.

- Źródło: https://sdk.finance/key-cbdc-insights-from-the-global-digital-monetary-institute-symposium/

- :ma

- :Jest

- :nie

- 2022

- 2023

- a

- O nas

- Księgowość

- Konta

- dodanie

- adres

- przyjąć

- zaliczki

- Pozwalać

- również

- alternatywny

- wśród

- an

- i

- Inne

- każdy

- SĄ

- POWIERZCHNIA

- na około

- AS

- aspekty

- kapitał

- powiązany

- At

- uczestnicy

- Uwaga

- autor

- dostępność

- Bilans

- Bank

- depozyty bankowe

- Bankowość

- system bankowy

- Banki

- bariera

- BE

- stają się

- uwierzyć

- korzystny

- Korzyści

- pomiędzy

- książka

- przynieść

- przyniósł

- Budowanie

- wybudowany

- ale

- by

- CAN

- możliwości

- karta

- Kartki okolicznosciowe

- Gotówka

- Bezgotówkowy

- Towarzystwo bezgotówkowe

- CBDC

- CBDC

- centralny

- Bank centralny

- Banki Centralne

- wyzwanie

- wyzwania

- Zmiany

- klarowność

- jasny

- Kodowanie

- Firmy

- sukcesy firma

- kompleksowość

- Obawy

- stały

- konsument

- Konsumenci

- kontekst

- przyczynić się

- WSPÓŁPRACOWAĆ

- rdzeń

- mógłby

- kurs

- pokrycie

- tworzenie

- kredyt

- Kryteria

- krytyczny

- transgraniczny

- płatności transgraniczne

- CTO

- waluty

- Waluta

- Klientów

- Bezpieczeństwo cybernetyczne

- dane

- zarządzanie danymi

- Ochrona danych

- czynienia

- Decentralizacja

- dedykowane

- głębiej

- wykazać

- depozyty

- Wnętrze

- Mimo

- rozwijać

- rozwijanie

- oprogramowania

- wydarzenia

- Trudność

- cyfrowy

- Zasób cyfrowy

- waluty cyfrowe

- waluty cyfrowe

- finanse cyfrowe

- Płatność cyfrowa

- Płatności cyfrowe

- dyskutować

- dystrybuowane

- Rozproszona księga

- rozproszona technologia księgi

- do

- dominujący

- z powodu

- dynamika

- każdy

- chętny

- gospodarka

- Ekosystem

- podkreślił

- umożliwiać

- zachęcający

- zapewnić

- Wchodzę

- podmioty

- Środowisko

- szczególnie

- niezbędny

- Każdy

- ewoluuje

- doświadczenie

- ekspertyza

- eksperci

- odkryj

- Exploring

- zewnętrzny

- Twarz

- ułatwiać

- fakt

- czynnik

- strach

- Fiat

- Fiat money

- pole

- finansować

- budżetowy

- Instytucje finansowe

- stabilność finansowa

- system finansowy

- FINTECH

- Skupiać

- W razie zamówieenia projektu

- Fundacja

- założyciel

- Framework

- od

- w pełni

- Funkcjonalność

- Funkcje

- fundusze

- przyszłość

- Wzrost

- dany

- Globalne

- globalny cyfrowy

- cel

- Rządy

- Rozwój

- gwarancji

- hackathon

- miał

- ręka

- Have

- Trzymany

- wysoka wydajność

- wyższy

- jego

- posiada

- Jednak

- HTTPS

- i

- niezmiernie

- realizacja

- wykonawczych

- znaczenie

- ważny

- in

- W innych

- zawierać

- obejmuje

- coraz bardziej

- indywidualny

- Innowacja

- spostrzeżenia

- Instytut

- instytucje

- instrumenty

- zintegrowany

- integracja

- integralność

- interaktywne

- wzajemne powiązania

- wewnętrzny

- na świecie

- Interoperacyjność

- najnowszych

- Wprowadzenie

- zapraszać

- Zaangażowanie

- problemy

- IT

- JEGO

- Klawisz

- Brak

- firmy

- najnowsze osiągnięcia

- warstwa

- prowadzić

- prowadzący

- UCZYĆ SIĘ

- Księga główna

- Regulamin

- Zagadnienia prawne

- pożyczanie

- poziom

- Płynność

- załadunek

- Londyn

- zrobiony

- i konserwacjami

- rynek

- mastercard

- Maksymalna szerokość

- Może..

- Poznaj nasz

- Nowoczesne technologie

- Monetarny

- pieniądze

- dużo

- musi

- my

- Potrzebować

- sieć

- Nie

- już dziś

- liczny

- przeszkoda

- październik

- of

- oferta

- on

- tylko

- działać

- operacje

- Okazja

- or

- Zorganizowany

- Inne

- ludzkiej,

- koniec

- Przezwyciężać

- własny

- najważniejszy

- część

- udział

- płatność

- płatności

- płatny

- faza

- plato

- Analiza danych Platona

- PlatoDane

- w.

- PoS

- możliwość

- potencjał

- mocny

- Praktyczny

- przedstawione

- głównie

- pierwotny

- Priorytet

- prywatność

- prywatny

- przetwarzanie

- programowalne pieniądze

- ochrona

- prototyp

- Udowodnij

- zapewniać

- dostawca

- zapewnia

- że

- puls

- zakup

- ceny

- gotowy

- Regulacja

- Regulatory

- regulacyjne

- związane z

- wymagać

- Odpowiadać

- odpowiedź

- detaliczny

- detaliczna CBDC

- Rosnąć

- Ryzyko

- ryzyko

- droga

- krzepki

- Rola

- "bezpiecznym"

- systemy

- Sdk

- bezszwowy

- druga

- bezpieczeństwo

- służyć

- służy

- służąc

- Sesje

- shared

- przesunięcie

- znaczący

- podobny

- Społeczeństwo

- Tworzenie

- rozwiązanie

- Rozwiązania

- Typ przestrzeni

- prędkość

- Stabilność

- Stablecoins

- Nadal

- strategie

- opływowy

- rygorystyczny

- strajk

- Z powodzeniem

- taki

- Utrzymany

- podpory

- Sympozjum

- system

- biorąc

- zespół

- Techniczny

- techniczny

- Technologia

- firmy technologiczne

- REGULAMIN

- że

- Połączenia

- Przyszłość

- świat

- ich

- następnie

- w związku z tym

- Te

- one

- to

- do

- razem

- Żetony

- narzędzie

- tradycyjnie

- transakcja

- przetwarzanie transakcji

- szybkość transakcji

- transakcyjny

- transakcje

- przenieść

- transfery

- zazwyczaj

- zrozumienie

- niewątpliwie

- nieznany

- w odróżnieniu

- us

- różnorodny

- przez

- wiza

- chcieć

- była

- Strona internetowa

- który

- KIM

- będzie

- w

- słowa

- świat

- zefirnet