Targi CES, uznawane za najpotężniejsze wydarzenie technologiczne na świecie, rozpoczynają nowy rok na rynku technologii konsumenckich i dóbr trwałego użytku (T&D). Dla ekspertów GfK jest to czas oceny globalnych wyników T&D i rozwoju trendów z minionego roku oraz spojrzenia w przyszłość i tego, co przyniesie nowy rok. Chociaż rok 2023, naznaczony wieloma kryzysami, nie do końca spełnił oczekiwania dotyczące ożywienia gospodarczego, oczekuje się, że w 2024 r. światowy rynek transportu i transportu ponownie osiągnie dodatni wynik.

„Na początku przewidywaliśmy, że rok 2023 będzie rokiem pełnym wyzwań dla światowego rynku T&D ze względu na utrzymującą się inflację i skutki nasycenia związane z pandemią. Do tego dołożyły się napięcia i wojny geopolityczne, a także utrzymujący się niski poziom zaufania konsumentów na świecie i niechęć do wydawania pieniędzy. W rezultacie oczekuje się, że światowy rynek T&D zakończy rok 2023 spadkiem o minus 3 procent w porównaniu z rokiem 2022” – wyjaśnia Ines Haaga, ekspert GfK ds. analiz ds. technologii konsumenckich i dóbr trwałego użytku.

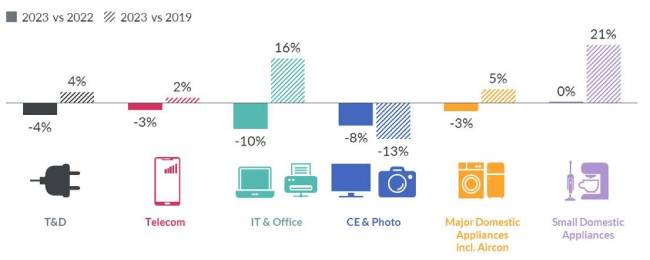

Chociaż przychody rok do roku za 2023 r. wyglądają raczej ponuro, nadal są powyżej poziomu sprzed pandemii z 2019 r. Jest to napędzane głównie przez sektory IT i drobnego sprzętu AGD (SDA), które osiągnęły wyniki znacznie powyżej przychodów za 2019 r. na plusie Odpowiednio 16 proc. i plus 21 proc. Z drugiej strony, w segmencie elektroniki użytkowej (CE) pozostały słabe.

Wyniki światowego rynku T&D styczeń – październik ogółem i kategorie*:

Cena i składka – dwa czynniki napędzające popyt konsumencki w 2023 roku

Według globalnego badania GfK Consumer Life w 2023 roku cena była coraz ważniejszym czynnikiem wpływającym na decyzje zakupowe konsumentów. W odpowiedzi sprzedawcy detaliczni i producenci wydłużali okresy promocyjne i oferowali więcej produktów po obniżonych cenach. To z kolei dało konsumentom możliwość zakupu produktów o wyższej specyfikacji, na które nie mogli sobie pozwolić po normalnych cenach.

Oprócz świadomych cen konsumentów, na rynku pozostali odporni na kryzys klienci o wyższych dochodach. Oznacza to, że w ciągu ostatniego roku produkty premium w dalszym ciągu osiągały lepsze wyniki niż średnia rynkowa. Szczególnie duży popyt był na urządzenia wyposażone w funkcje ułatwiające życie, takie jak odkurzacze do pracy na mokro i na sucho. Ich sprzedaż wzrosła o plus 2 procent rok do roku w pierwszych dziesięciu miesiącach 2023 r., podczas gdy ogólna sprzedaż odkurzaczy spadła o minus 2 procent. Produkty dostosowane do specyficznego stylu życia danej osoby również wypadły lepiej, takie jak frytkownice na gorące powietrze umożliwiające zdrowsze gotowanie (plus 42% wzrostu w porównaniu z plus 38% w przypadku frytkownic ogółem) czy klawiatury Bluetooth umożliwiające uporządkowanie domowych biur (plus 17% wzrostu w porównaniu z minusem ogólnie 2 procent dla klawiatur komputerowych).

Outlook dla 2024

„Po dwóch latach spadków spodziewamy się, że w 2024 r. światowy rynek T&D w końcu ponownie zacznie zyskiwać na wartości, choć na małą skalę”, przewiduje Ines Haaga.

Oczekuje się, że następujące trendy i zmiany będą napędzać wzrost w 2024 r.:

- Prawie cztery lata po pandemii rozpoczną się cykle wymiany, szczególnie w przypadku kategorii, które szybko się zmieniają, takich jak smartfony i komputery przenośne. W związku z tym oczekuje się, że kategoria Telekomunikacja odnotuje wzrost w 2024 r. ze względu na nowe zakupy, przy utrzymaniu trendu w kierunku urządzeń premium.

- Długoterminowe śledzenie sprzedaży pokazuje, że w okresie poprzedzającym ważne wydarzenia sportowe sprzedaje się więcej telewizorów. Igrzyska Olimpijskie 2024 i Mistrzostwa Europy w piłce nożnej będą zatem miały pozytywny wpływ na kategorię elektroniki użytkowej.

- Globalne rozbieżności w wynikach rynkowych były widoczne już w 2023 r. Rynek T&D na Bliskim Wschodzie i w Afryce skorzystał na bieżącym rozwoju (plus 7 procent przychodów w pierwszych dziesięciu miesiącach w porównaniu z rokiem poprzednim). Chiński rynek borykał się jednak z deflacją, kryzysem na rynku nieruchomości i niskim poziomem zaufania konsumentów (minus 6 proc. przychodów). Oczekuje się, że ta globalna rozbieżność wzrośnie w 2024 r. w miarę dalszego wzrostu krajowego PKB (produktu krajowego brutto)** w regionach wschodzących, takich jak Indie, podczas gdy w Chinach i USA tempo wzrostu jest wolniejsze w porównaniu z 2023 r.

- Oczekuje się, że w 2024 r. inflacja będzie dalej spadać, co zwiększy zaufanie konsumentów na świecie. Stopy procentowe pozostaną jednak wysokie, tworząc barierę dla inwestycji zarówno dla konsumentów, jak i przedsiębiorstw.

„Cena pozostanie ważnym kryterium zakupu dla konsumentów w 2024 roku” – komentuje Ines Haaga. „Wyniki kluczowych wydarzeń promocyjnych w 2023 roku potwierdzają, że promocje cenowe w dalszym ciągu napędzają sprzedaż. Konkurowanie wyłącznie ceną jest jednak wyzwaniem. Naszą rekomendacją dla sprzedawców detalicznych i producentów jest zapewnienie stabilnej wartości ich marki w oczach konsumentów i skupienie się na cechach zapewniających odpowiedni stosunek jakości do ceny.

O metodzie

Za pośrednictwem swoich paneli detalicznych GfK regularnie gromadzi dane POS (punktów sprzedaży) w ponad 70 krajach na całym świecie dla sektorów elektroniki użytkowej, fotografii, telekomunikacji, technologii informatycznych, sprzętu biurowego oraz małego i dużego sprzętu gospodarstwa domowego. Wszystkie dane dotyczą rynku paneli GfK, z danymi globalnymi z wyłączeniem Ameryki Północnej i przedstawione w dolarach amerykańskich, chyba że wskazano inaczej.

* Źródło: śledzenie sprzedaży GfK Market Intelligence, zasięg międzynarodowy (z wyjątkiem Ameryki Północnej), wzrost przychodów ze sprzedaży w USD; Styczeń – październik 2023 vs styczeń – październik 2022 i styczeń – październik 2019

** Prognoza PKB, źródło: MFW

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://www.logisticsit.com/articles/2024/01/08/glimmers-of-hope-for-the-global-consumer-technology-and-durables-market-in-2024

- :ma

- :Jest

- :nie

- $W GÓRĘ

- 16

- 17

- 2019

- 2022

- 2023

- 2024

- 7

- 70

- a

- powyżej

- Stosownie

- odpowiednio

- Afryka

- Po

- ponownie

- przed

- AIR

- Wszystkie kategorie

- sam

- już

- również

- Ameryka

- an

- i

- Urządzenia

- SĄ

- AS

- oszacować

- At

- średni

- bariera

- BE

- Ulepsz Swój

- Bluetooth

- podnieść

- obie

- marka

- przynieść

- biznes

- by

- kategorie

- Kategoria

- zaopatrywać

- wyzwanie

- mistrzostwo

- Chiny

- Chińskie

- zbiera

- przyjście

- komentarze

- w porównaniu

- konkurowania

- spotęgowane

- komputer

- pewność siebie

- konsument

- Elektroniki użytkowej

- technologia konsumencka

- Konsumenci

- kontynuować

- nadal

- ciągły

- kontynuując

- mógłby

- kraje

- pokrycie

- Tworzenie

- Kryzysy

- kryzys

- Aktualny

- Klientów

- Cykle

- dane

- Decyzje

- upadek

- deflacja

- dostarczyć

- Kreowanie

- rozwijanie

- wydarzenia

- urządzenia

- ZROBIŁ

- Zniżka

- Rozbieżność

- dolarów

- Krajowy

- napęd

- napędzany

- sterowniki

- suchy

- z powodu

- łatwiej

- Wschód

- ruchomości

- Elektronika

- wschodzących

- zakończenia

- zapewnić

- sprzęt

- szczególnie

- majątek

- Eter (ETH)

- europejski

- wydarzenie

- wydarzenia

- oczywisty

- Z wyjątkiem

- z pominięciem

- oczekiwać

- oczekiwania

- spodziewany

- ekspert

- eksperci

- Objaśnia

- rozsuwalny

- Oczy

- czynnik

- Spadać

- Korzyści

- Postacie

- W końcu

- i terminów, a

- Skupiać

- następujący

- piłka nożna

- W razie zamówieenia projektu

- Dla konsumentów

- Prognoza

- cztery

- od

- dalej

- Games

- dał

- PKB

- Ogólne

- geopolityczna

- Globalne

- poszedł

- wzrosła

- brutto

- Rosnąć

- Wzrost

- ręka

- Have

- Wysoki

- wyższy

- Strona główna

- nadzieję

- HOT

- gospodarstwo domowe

- Jednak

- HTTPS

- Rezultat

- ważny

- in

- Zwiększać

- coraz bardziej

- Indie

- inflacja

- Informacja

- technologia informacyjna

- spostrzeżenia

- Inteligencja

- odsetki

- Stopy procentowe

- na świecie

- inwestycja

- IT

- JEGO

- Styczeń

- styczeń

- jpg

- właśnie

- Klawisz

- kopać

- duży

- Nazwisko

- Ostatni rok

- poziom

- życie

- style życia

- lubić

- relacja na żywo

- Popatrz

- WYGLĄD

- niski

- głównie

- poważny

- robić

- Producenci

- wyraźny

- rynek

- wyniki rynkowe

- Oznaczało

- Środkowy

- Bliski Wschód

- Aplikacje mobilne

- pieniądze

- miesięcy

- jeszcze

- większość

- wielokrotność

- narodowy

- Nowości

- nowy rok

- normalna

- Północ

- Ameryka Północna

- paź

- październik

- of

- oferuje

- Biurowe

- biura

- olimpijski

- Igrzyska Olimpijskie

- on

- trwający

- Okazja

- or

- Inne

- Inaczej

- ludzkiej,

- na zewnątrz

- Przewyższają

- koniec

- ogólny

- pandemiczny

- płyta

- Panele

- szczególnie

- komputery

- procent

- jest gwarancją najlepszej jakości, które mogą dostarczyć Ci Twoje monitory,

- wykonywane

- okresy

- uporczywie

- fotografia

- plato

- Analiza danych Platona

- PlatoDane

- plus

- punkt

- PoS

- pozytywny

- mocny

- Przewiduje

- Prognozy

- Premia

- przedstawione

- poprzedni

- Cena

- Cennik

- Produkt

- Produkty

- promocyjny

- Promocje

- Udowodnij

- zakup

- zakupy

- nabywczy

- całkiem

- ceny

- raczej

- real

- nieruchomość

- Rekomendacja

- regeneracja

- regiony

- regularnie

- niechęć

- pozostawać

- pozostał

- szczątki

- wymiana

- odpowiednio

- dalsze

- Efekt

- detaliczny

- sprzedawców

- dochód

- wzrost przychodu

- przychody

- prawo

- s

- sole

- przychody ze sprzedaży

- Skala

- Sektory

- widzieć

- Zestawy

- Targi

- powolny

- mały

- smartfony

- sprzedany

- Źródło

- specyficzny

- wydać

- sportowy

- stabilny

- początek

- stwierdził,

- Nadal

- silny

- Badanie

- taki

- tech

- Technologia

- Telecom

- telekomunikacja

- dziesięć

- Napięcia

- niż

- że

- Połączenia

- świat

- ich

- w związku z tym

- Te

- one

- to

- czas

- do

- w kierunku

- Śledzenie

- Trend

- Trendy

- SKRĘCAĆ

- tv

- drugiej

- us

- Dolary amerykańskie

- USD

- Odkurzać

- wartość

- Przeciw

- vs

- była

- we

- DOBRZE

- Co

- który

- Podczas

- będzie

- w

- świat

- na calym swiecie

- by

- rok

- lat

- zefirnet