POSŁUCHAJ TEGO PALIWA

PODCAST MYŚLONY

Rosnące ceny nowych pojazdów w USA i Europie

pozostawiają konsumentów pozbawionych środków pieniężnych z ograniczonym wyborem tanich produktów

samochodów osobowych – a różnica w przystępności cenowej pogłębia się wraz ze wzrostem cen samochodów premium

na rynek wchodzą pojazdy elektryczne. Ale w miarę odchodzenia starszych producentów samochodów

w segmencie podstawowym otwierają się możliwości dla nowych,

do walki włączą się tańsi producenci.

W ciągu ostatniej dekady można było znaleźć

nowy pojazd klasy podstawowej za mniej niż 20,000 XNUMX dolarów. Ale ceny w

Rynek amerykański ostatnio dramatycznie wzrósł do poziomu 25,000 XNUMX USD lub

nawet 30,000 XNUMX dolarów to najniższa możliwa cena transakcyjna za

„tani” pojazd. Podobna aktywność ma miejsce w Europie

rynku, w segmentach A i B.

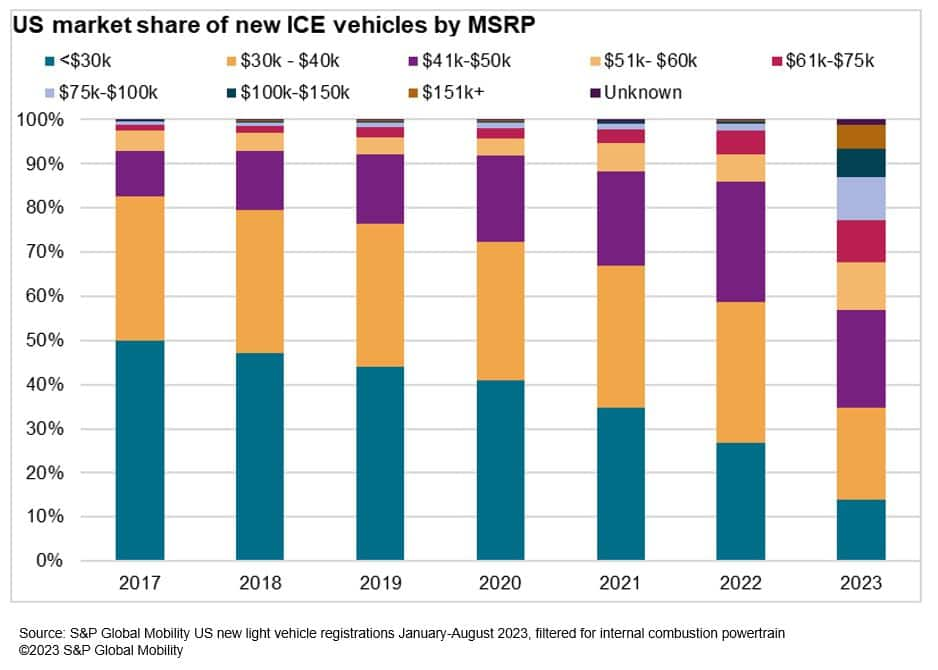

Na podstawie analizy S&P Global Mobility dotyczącej

danych rejestracyjnych od 2017 r., na rynku amerykańskim odnotowano znaczny wzrost

spadek udziału nowych pojazdów zarejestrowanych poniżej 30,000 XNUMX dolarów

punkt cenowy. W ciągu zaledwie siedmiu lat odsetek pojazdów

zarejestrowanych z sugerowaną sugerowaną ceną detaliczną poniżej 30,000 XNUMX USD spadła z połowy wartości

do zaledwie jednej czwartej – z pojazdami w cenie od 41,000 60,000 do XNUMX XNUMX dolarów

zespół zajmujący prawie całą liczbę pojazdów.

Na potrzeby tej analizy S&P Global Mobility

sklasyfikował „niedrogi” pojazd w USA jako objęty sugerowaną ceną detaliczną

poniżej 30,000 25,000 USD w porównaniu z progiem 2017 XNUMX USD w XNUMX r. Nawet jeśli

po uwzględnieniu inflacji, porównując lata 2017 do 2023, ma to miejsce na rynku amerykańskim

netto 16 mniej niedrogich modeli.

Warto zauważyć, że niektóre pojazdy, które nie spełniały wymagań

Próg 25,000 2017 USD w XNUMX r. jest obecnie uważany za przystępny cenowo w przypadku

Limit 30,000 XNUMX dolarów – obejmujący niektóre wersje wyposażenia Buick Encore i Chevrolet

Equinox i Honda Accord. Ale to opiera się na podnoszeniu cen

bar, podczas gdy płaca konsumencka na wynos niekoniecznie poszła w ich ślady

– co przekłada się na ruch w salonach. (Słowo o

metodologia: Dane S&P Global Mobility opierają się na najniższych

dostępny model wykończenia Sugerowana cena detaliczna, co w tym przypadku dodatkowo potwierdza

pogląd, że pojazdy stały się mniej dostępne.)

To więcej niż ubiegłoroczny skok inflacji

napędzające podwyżki cen na rynku amerykańskim. W ciągu ostatniego

dekady, zrobiło to wielu producentów OEM, którzy działali w dolnej części rynku

po prostu wyeliminowali podstawowe tabliczki znamionowe – przykłady obejmują

Mitsubishi Mirage, Honda Fit, Toyota Yaris, Mazda2, Hyundai

Accent, Ford Fiesta, Dodge Dart, Chrysler 200 i Chevrolet Sonic

i Iskra.

Brak małego samochodu

Europie

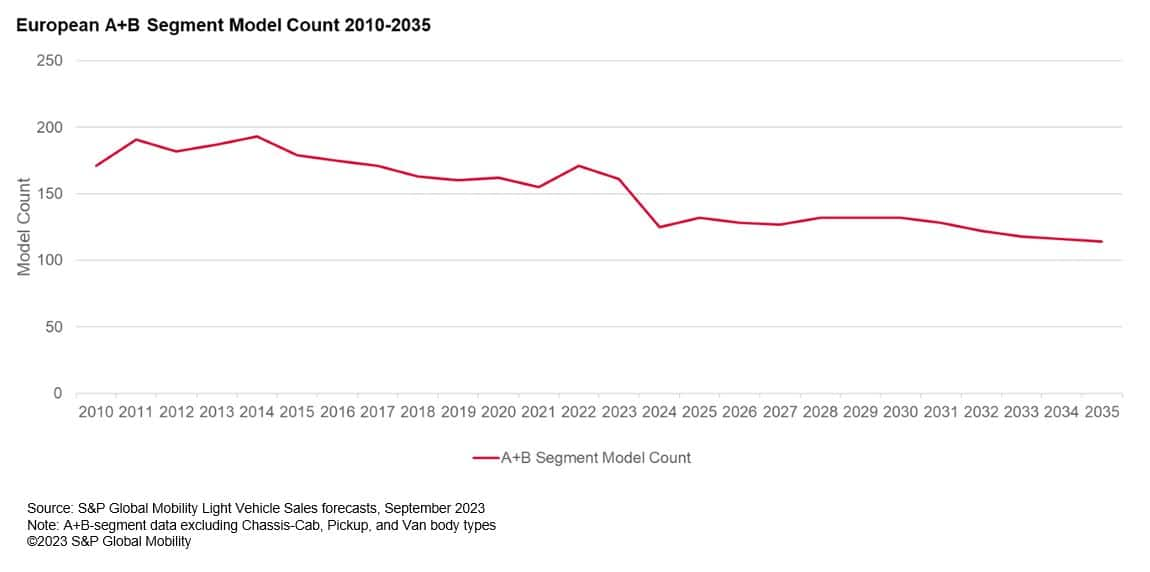

W Europie kiedyś były segmenty A i B

hiperkonkurencyjne siedliska dla początkujących nabywców. Teraz te segmenty

są słabo zaludnione i słabo reklamowane jako pogoń producentów samochodów

rosnące marże w crossoverach segmentu C, aby sprostać rosnącemu konsumentowi

popyt. Liczba pojazdów segmentu A i B osiągnęła szczyt w 2014 r. o godz

190 modeli, ale od tego czasu liczba ta spadła do 160 w 2023 r. i nadal utrzymuje się

przewiduje się dalszy spadek do 124 modeli w 2024 r. – i tak będzie

Według S&P Global, wskaźnik ten prawdopodobnie będzie nadal spadał do 2035 r

Prognozy mobilności.

Chociaż wielu producentów samochodów przytacza walkę

uzasadnienia biznesowego w odniesieniu do małych samochodów, Ford odniósł długotrwały sukces

z hatchbackiem Fiestą. Mimo 47-letniej historii, ponad 20

milionów egzemplarzy sprzedanych na całym świecie oraz – przed pandemią – a

niezmiennie miejsce wśród najlepiej sprzedających się pojazdów w Europie, Ford

niemniej jednak na początku tego roku usunięto Fiestę. Inne tanie,

najlepiej sprzedające się pojazdy opuszczające scenę europejską obejmują

Citroen C1 i Volkswagen Up!, a także Opel wychodzą z

Segment A w 2019 roku, kiedy zaprzestano produkcji modeli Adam i

Karl.

Na całym świecie sprzedaż pojazdów segmentu A wzrosła

skurczyła się z prawie 6.5 miliona sztuk w 2010 roku do przewidywanych 5

mln w 2023 r. S&P Global Mobility prognozuje kontynuację

będzie spadać przez kilka następnych lat – jedynie w przypadku Azji Południowej

rynek gotowy na wzrost do 2035 r.

Spadek liczby samochodów segmentu A i B

Oczekiwano, że Europa będzie kontynuować

Co spowodowało exodus z

niedrogie samochody?

Dwa lata na poziomie znacząco wyższym od przeciętnego

nominalny wzrost cen pojazdów zmniejszył liczbę przystępnych cenowo

opcji pojazdów, jak wynika z własnego badania przeprowadzonego przez S&P Global

Mobilność. Wzrost cen był czynnikiem zwiększającym liczbę pojazdów

zawartości, a także skupienie się na wyższych poziomach wyposażenia, aby zmaksymalizować

zysk w latach pandemii, w których występowały niskie zapasy – w połączeniu z

przepisy dotyczące emisji i wydajności pojazdów.

Średnie ceny pojazdów zaczęły rosnąć powyżej

stopy inflacji w 2019 r. w miarę ewolucji potrzeb konsumentów. The

rynek przesunął się z tanich modeli sedanów i hatchbacków w stronę

stosunkowo droższe modele nadwozia SUV.

W okresie 2020-2022 podaż

ograniczenia łańcucha zmusiły producentów OEM do priorytetowego traktowania wyższego zysku

najwyższe poziomy wyposażenia z wyższą zawartością. To zmieniło sposób działania producentów OEM

działać – łącznie z eliminacją podstawowych poziomów wyposażenia

Pojazdy segmentu C w USA – w tym Ford Bronco i Honda

Civic DX (nowy „podstawowy” Civic LX zaczyna się od 25,000 XNUMX dolarów, w tym

opłaty za miejsce docelowe).

Przepisy CAFE faktycznie robią

pojazdy większe

Producenci zaczęli wycofywać sedany jako CAFE

przepisy w USA stały się bardziej rygorystyczne. smuklejsza sylwetka

sedana podlega wyższym, trudniejszym celom, podczas gdy

Crossovery w kształcie SUV-a – nawet jeśli są zamontowane na tej samej platformie co

mają ten sam układ jezdny z napędem na przód, co ich kuzyni w wersji sedan

zazwyczaj klasyfikowane jako lekkie ciężarówki, dzięki czemu dają łatwiejsze cele

uderzyć w przepisy dotyczące zużycia paliwa.

Jest to kluczowy powód, dla którego modele sedanów, takie jak

Z ofert usunięto Chevroleta Cruze i Forda Fusion

ich rodzeństwo korzystające z wspólnych platform, Chevrolet Equinox i Ford Edge

crossovery pozostały.

Co więcej, coraz bardziej rygorystyczne przepisy

spowodował wzrost cen pojazdów w związku z wdrożeniem przez producentów systemu Stop/Start

lub technologie hybrydowe, aby spełnić wymogi dotyczące emisji i osiągnąć CAFE

standardy. W ten sposób rozpoczęło się wycofywanie wyłącznie układów napędowych ICE

zwiększenie udziału w rynku droższych hybryd i

pojazdów akumulatorowo-elektrycznych.

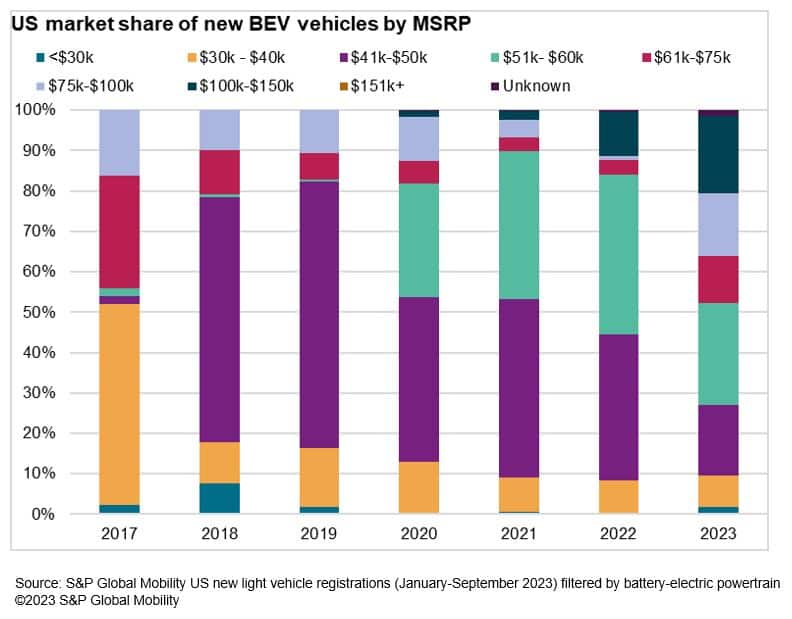

Problem przystępności cenowej pojazdów elektrycznych

W miarę jak światowy rynek się elektryzuje, stwierdzamy

niedrogie pojazdy elektryczne pozostają wyzwaniem. Większość producentów OEM buduje

droższe pojazdy elektryczne, aby lepiej amortyzować koszty przed osiągnięciem celu

korzyści skali. W ofercie w pełni elektrycznej dostępne są tylko trzy

niedrogie opcje (poniżej 30,000 XNUMX USD przed zachętami) obecnie dostępne

rynek amerykański – Chevrolet Bolt EV i Bolt EUV oraz Nissan Leaf

S. I chociaż rynek pojazdów BEV nadal stanowi niewielki ułamek

rejestracji ogółem, lwia część rejestracji pojazdów BEV

mieści się w przedziale sugerowanej ceny detalicznej od 41,000 60,000 do XNUMX XNUMX USD – z kilkoma zarejestrowanymi

poniżej 40,000 $.

Konsumenci już odwołują się do tego rozwiązania

przystępność cenowa pojazdów elektrycznych. Niedawny raport S&P Global

Badanie mobilności 8,000 właścicieli i planistów pojazdów elektrycznych na całym świecie

wykazało, że „przystępność cenowa” jest głównym powodem przeciwko zakupowi

EV – bardziej niż obawy dotyczące zasięgu i ładowania

sieci.

Otwarcie drzwi dla Chin kontynentalnych

producenci samochodów

To wyjście z segmentu wejściowego przez dziedzictwo

Producenci OEM mogliby otworzyć drzwi dla tanich modeli na rynek USA

Rynki europejskie nietradycyjnymi kanałami. Na rynku amerykańskim

pojazdy te mogłyby zostać zaprojektowane przez producentów samochodów z Chin kontynentalnych,

ale wbudowane i importowane z Meksyku – zwalniając je w ten sposób z

cło w wysokości 25% nakładane na pojazdy montowane w Chinach.

To samo tyczy się sytuacji rynkowej w

Europa – nie tylko niedrogimi pojazdami spalinowymi,

ale także w rodzącej się niszy niedrogich pojazdów elektrycznych. Chwila

Europejscy producenci samochodów starają się znaleźć opłacalne sposoby budowania

niedrogich pojazdów elektrycznych, producenci OEM z Chin kontynentalnych już rozpoczęli

penetrując rynek.

Jak dotąd oferta tanich pojazdów elektrycznych jest ograniczona –

co mogłoby otworzyć drzwi w przestrzeni pojazdów elektrycznych takim markom jak NIO

(z Chin kontynentalnych), VinFast (z Wietnamu) i inne firmy planujące

w momencie wejścia na rynek amerykański. Niektóre chińskie marki pojazdów elektrycznych już to zrobiły

podboje w Europie – w tym znana marka MG, jaką jest SAIC

nabyty w 2007 r. i od tego czasu korzysta z dźwigni finansowej.

Ten scenariusz może się jednak wkrótce zmienić, gdyż

starzy producenci samochodów dostarczają takie modele jak Kia EV3 i

przeprojektowany BEV Renault Twingo – ten ostatni przedstawiono poniżej

€ 20,000.

Pomimo pokus rynku amerykańskiego,

Producenci OEM z Chin kontynentalnych mogą preferować rynki, na których łatwiej jest penetrować

niedrogie samochody – stwierdził Karolina Hu,

główny konsultant dla regionu APAC w S&P Global

Mobilność.

„Kwestie polityczne i regulacje IRA nie

korzystne dla marek zagranicznych. Również gorące obszary zamorskie (np

producenci samochodów z Chin kontynentalnych) to producenci samochodów z Europy, Azji Południowo-Wschodniej i

Rynki meksykańskie” – powiedział Hu.

Badanie S&P Global Mobility w ASEAN

rynek pokazuje obecnie ceny tego samego modelu w Tajlandii i Indonezji

są od 1.8 do 2.2 razy wyższe od ceny sprzedaży w Chinach kontynentalnych,

Ponieważ obejmuje podatki importowe i opłaty logistyczne. Ten sam

dotyczy rynku europejskiego. Ale jak marki z Chin kontynentalnych

rozpocząć budowę fabryk na rynkach zagranicznych, ceny pojazdów wzrosną

odpowiednio zmniejszyć.

„Chińskie marki starają się budować markę

wizerunek inteligentnych, wysokiej jakości pojazdów o wysokich osiągach –

nie tylko taniej” – powiedział Hu.

Szybki powrót?

Pomijając prognozy, segmenty A i B w środku

Europa ma zazwyczaj charakter względnie cykliczny i może wystąpić niewielka

odbicie sprzedaży w przypadku graczy oportunistycznych, powiedział Caluma MacRae,

dyrektor ds. badań i analiz w S&P Global Mobility

Łańcuch dostaw i technologia motoryzacyjna.

Przykładowo Renault odświeżyło swoje Clio

supermini jako droższy hatchback wyłącznie hybrydowy

rok. Ale powołując się na presję demograficzną dotyczącą kosztów utrzymania

docelowy, w październiku Renault ogłosiło wersję wyłącznie na gaz w cenie

17,795 3,500 funtów w Wielkiej Brytanii, obniżka ceny o XNUMX funtów w porównaniu z modelem hybrydowym (ceny

dla modelu gazowego różnią się na kontynencie, od 21,950 XNUMX euro w Niemczech do

23,400 XNUMX euro we Francji, ale nadal stanowi to znaczną obniżkę ceny

hybryda).

„Renault nie będzie osamotnione w rozpoznaniu

szansa, jaką stwarza obecny brak niedrogich małych

samochodów na rynku” – powiedział MacRae. „Inni mogą za nimi podążać, ale nie tylko

ze względu na możliwość udziału w rynku, ale pasuje również do

opowieść o pomaganiu kupującym na rynku w obliczu kryzysu związanego z kosztami utrzymania.

Jednakże w segmencie, w którym marże są stale cienkie jak brzytwa,

okazja, aby zrobić to z zyskiem, może szybko minąć, jeśli inni

wskoczyć."

Przystępność cenowa to więcej niż

Cena

Oczywiście cena transakcyjna pojazdu jest

tylko jedną część przystępności cenowej, którą konsumenci również muszą wziąć pod uwagę

zachęty, wartość handlową, podatki, zużycie paliwa i oprocentowanie kredytów.

Ale w swej istocie średnie roczne płatności za samochód jako procent dochodu

zaczęła rosnąć w 2021 r. i będzie nadal rosła do 2023 r.

Na wzrost złożyło się wiele czynników, m.in.:

-

Niższe tempo wzrostu dochodów począwszy od r

2022; -

Stały wzrost cen pojazdów;

-

Znacznie niższe zachęty do zakupów;

-

Podwyższone oprocentowanie kredytów samochodowych spowodowane przez Fed

podwyżki stóp funduszy.

Patrząc w przyszłość, wzrost dochodów w USA i zachęty

oczekuje się, że nieznacznie wzrośnie. Średnia cena pojazdu będzie

pozostają czynnikiem stylu nadwozia i zestawu układów napędowych. Jeden srebrny

podszewka: w miarę jak producenci OEM zaczynają osiągać korzyści skali w branży elektrycznej

produkcji pojazdów, konsument powinien skorzystać z niższego pojazdu

ceny.

Następnie jest leasing, często postrzegany jako

przedpokój dla tych gospodarstw domowych, które lubią Maserati, ale Mazda

budżety. Jednak leasing pojazdów stanowi niecałe 19% całości

transakcji od początku roku w 2023 r. w porównaniu do 30% w 2019 r. Leasing

był mniej atrakcyjny w przypadku tych niedrogich modeli – zwłaszcza

zamiast tego, biorąc pod uwagę zachęty, priorytetowo traktowali leasing

pojazdów elektrycznych w miarę zwiększania się zapasów i wyboru modeli.

„Leasing pojazdów elektrycznych wzrósł od kwietnia, ponieważ:

potencjalny zawór nadmiarowy w przypadku niektórych z tych ograniczeń po zakończeniu produkcji

poziom się poprawia” – stwierdził Piotr Nagle,

zastępca dyrektora ds. badań i analiz w S&P Global

Mobilność. Rosną także zapasy pojazdów BEV, co powoduje, że:

możliwość stosowania agresywnych zachęt ze strony starszych producentów OEM w celu dorównania

kilka rund obniżek cen przez Teslę. Nie zabraknie również

bezpośrednich korzyści z zachęt pieniężnych (a nie ulg podatkowych).

rząd USA od 2024 r., dodał Nagle.

„Zachęty wzrosły i

poziom zapasów powraca do tradycyjnego poziomu” – powiedział Nagle.

„W przypadku wyjazdów powracają bardzo atrakcyjne warunki finansowania

modele, które mają podwyższone zapasy.”

To powiedziawszy, można spodziewać się problemów z przystępnością cenową

utrzyma się, gdyż stopy procentowe i ceny pozostają podwyższone.

---------------------

Zanurz się głębiej w te informacje dotyczące mobilności:

POŁĄCZ SIĘ Z NASZĄ STRATEGIĄ RYNKOWĄ

ZESPÓŁ

PLANOWANIE SAMOCHODOWE I

PROGNOZOWANIE

WEBINAR: PERSPEKTYWY I CENY EV

(EUROPA)

ZAPISZ SIĘ NA NASZE 10 TOP TRENDÓW

MIESIĘCZNY BIULETYN

Artykuł ten został opublikowany przez S&P Global Mobility, a nie przez S&P Global Ratings, która jest oddzielnie zarządzanym oddziałem S&P Global.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-the-vehicle-affordability-crunch.html

- :ma

- :Jest

- :nie

- :Gdzie

- ][P

- $W GÓRĘ

- 000

- 1

- 10

- 16

- 160

- 20

- 200

- 2010

- 2014

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 400

- 500

- 700

- 8

- a

- O nas

- powyżej

- porozumienie

- Stosownie

- odpowiednio

- nabyty

- działalność

- faktycznie

- Adam

- w dodatku

- Dodatkowy

- adresowanie

- dostosowując

- przystępne

- przed

- agresywny

- przed

- Cel

- sam

- już

- również

- wśród

- an

- analiza

- i

- ogłosił

- roczny

- Poczucie niepokoju

- APAC

- dotyczy

- kwiecień

- SĄ

- obszary

- artykuł

- AS

- ASEAN

- Azja

- azjatyckiego

- na bok

- zmontowane

- Współpracownik

- At

- osiągać

- atrakcyjny

- producenci samochodów

- motoryzacyjny

- dostępny

- średni

- z dala

- z powrotem

- ZESPÓŁ MUZYCZNY

- bar

- baza

- na podstawie

- BE

- stał

- bo

- stają się

- być

- zanim

- rozpoczął

- rozpocząć

- Początek

- poniżej

- korzystny

- korzyści

- Ulepsz Swój

- ciało

- Bolt

- marka

- marek

- przerwy

- Budżety

- budować

- Budowanie

- wybudowany

- biznes

- ale

- kupujący

- by

- wózek

- samochody

- walizka

- Gotówka

- łańcuch

- wyzwanie

- wyzwanie

- zmiana

- kanały

- Opłaty

- ładowanie

- pościg

- tani

- tańsze

- Chevrolet

- chevrolet śruba

- Chiny

- chiński

- wybór

- chrysler

- cytując

- Obywatelski

- sklasyfikowany

- wspiąć się

- Comeback

- przyjście

- w porównaniu

- porównanie

- spełnienie

- Obawy

- Rozważać

- za

- wobec

- konsekwentnie

- Ograniczenia

- consulting

- konsument

- Konsumenci

- zawartość

- kontynent

- kontynuować

- nadal

- przyczyniły

- rdzeń

- Koszty:

- mógłby

- sprzężony

- kurs

- kryzys

- schrupać

- Aktualny

- Obecnie

- Ciąć

- obniżki

- Cykliczne

- dane

- dekada

- upadek

- Spadkowy

- spadek

- zmniejszony

- głębiej

- dostarczyć

- Kreowanie

- wymagania

- demograficzny

- zaprojektowany

- Mimo

- miejsce przeznaczenia

- ZROBIŁ

- bezpośrednio

- Dyrektor

- podział

- do

- Unik

- Drzwi

- dramatycznie

- jazdy

- porzucone

- podczas

- DX

- Wcześniej

- łatwiej

- gospodarki

- Korzyści skali

- gospodarka

- krawędź

- efektywność

- elektryczny

- pojazd elektryczny

- pojazdy elektryczne

- podniesiony

- wyłączony

- wyłania się

- emisje

- zakończenia

- Wchodzę

- wprowadzenie

- całość

- wejście

- entry-level

- szczególnie

- Eter (ETH)

- Europie

- europejski

- EV

- Parzyste

- ewoluowały

- evs

- przykład

- przykłady

- Wyjście

- Exodus

- spodziewany

- drogi

- czynnik

- fabryki

- Czynniki

- znajomy

- daleko

- nakarmiony

- Opłaty

- kilka

- mniej

- finansowanie

- Znajdź

- znalezieniu

- dopasować

- Skupiać

- obserwuj

- następnie

- W razie zamówieenia projektu

- Ford

- Prognozy

- obcy

- frakcja

- Francja

- od

- Paliwo

- fundusze

- dalej

- fuzja

- szczelina

- GAS

- Sprzęt

- Niemcy

- miejsce

- dany

- Globalne

- rynek światowy

- Rząd

- Rozwój

- Wzrost

- miał

- Pół

- Have

- pomoc

- wysoka wydajność

- wysokiej jakości

- wyższy

- Piesze wędrówki

- historia

- Dobranie (Hit)

- HOT

- gospodarstw domowych

- Jednak

- HTML

- HTTPS

- Hybrydowy

- model hybrydowy

- Hyundai

- ICE

- pomysł

- if

- obraz

- realizowane

- importować

- podnieść

- in

- zachęty

- zawierać

- obejmuje

- Włącznie z

- Dochód

- Zwiększać

- wzrosła

- Zwiększenia

- wzrastający

- coraz bardziej

- Indonezja

- tani

- inflacja

- Stopy inflacji

- Inflacyjny

- spostrzeżenia

- zamiast

- Inteligentny

- odsetki

- Stopy procentowe

- najnowszych

- inwentarz

- IRA

- problemy

- IT

- JEGO

- jpg

- skok

- właśnie

- Karl

- Klawisz

- Kia

- Nazwisko

- Ostatni rok

- dzierżawić

- pozostawiając

- Dziedzictwo

- mniej

- poziomy

- dźwignia

- lekki

- lekko

- Prawdopodobnie

- LIMIT

- Ograniczony

- podszewka

- lew

- Lista

- pożyczka

- logistyka

- low-cost

- niższy

- najniższy

- zrobiony

- kontynent

- Chiny kontynentalne

- robić

- Dokonywanie

- zarządzane

- Producenci

- wiele

- marginesy

- rynek

- udział w rynku

- rynki

- Maserati

- Mecz

- Maksymalizuj

- Może..

- Poznaj nasz

- Metodologia

- Meksyk

- milion

- Miraż

- mieszać

- mobilność

- model

- modele

- miesięcznie

- jeszcze

- większość

- przeniesienie

- wielokrotność

- NARRACJA

- powstający

- prawie

- koniecznie

- Potrzebować

- netto

- sieć

- Nowości

- Następny

- nisza

- nio

- Nissan

- Nie

- już dziś

- numer

- występujący

- październik

- of

- Oferty

- często

- on

- pewnego razu

- ONE

- tylko

- koncepcja

- działać

- Okazja

- Opcje

- or

- Inne

- Pozostałe

- ludzkiej,

- na zewnątrz

- Outlook

- koniec

- ogólny

- za granicą

- właściciele

- pandemiczny

- część

- przechodzić

- Przeszłość

- Zapłacić

- płatności

- procent

- procent

- okres

- faza

- Miejsce

- planowanie

- Platforma

- plato

- Analiza danych Platona

- PlatoDane

- grał

- gracze

- punkt

- Gotowy

- polityczny

- zaludniony

- portfele

- możliwość

- możliwy

- potencjał

- Przewiduje

- woleć

- przedstawione

- Cena

- Cennik

- wycena

- Główny

- Wcześniejszy

- Priorytet

- priorytetowe

- Produkcja

- Zysk

- rentowny

- własność

- opublikowany

- zakup

- nabywczy

- popychany

- Popychanie

- Szybki

- szybko

- wychowywanie

- zasięg

- Kurs

- podwyżki stóp

- ceny

- raczej

- Oceny

- powód

- odbicia

- niedawny

- niedawno

- rozpoznawanie

- Zredukowany

- odzwierciedlenie

- region

- zarejestrowany

- Rejestracja

- regulamin

- przeprojektowane

- stosunkowo

- ulga

- pozostawać

- pozostał

- szczątki

- Renault

- reprezentować

- reprezentuje

- Badania naukowe

- powrót

- Rosnąć

- podniesienie

- rundy

- bieganie

- s

- S&P

- S&P Global

- Powiedział

- sole

- taki sam

- Skala

- scenariusz

- scena

- sedany

- widziany

- segment

- Segmenty

- Sprzedawanie

- siedem

- kilka

- Share

- przesunięty

- niedobór

- powinien

- pokazał

- Targi

- znaczący

- znacznie

- Srebro

- podobny

- po prostu

- ponieważ

- siada

- sytuacja

- mały

- So

- sprzedany

- kilka

- Wkrótce

- Południe

- na południowy wschód

- Typ przestrzeni

- Iskra

- kolec

- standardy

- początek

- rozpoczęty

- Startowy

- rozpocznie

- Nadal

- Strategia

- przekonywający

- Walka

- Badanie

- styl

- style

- przedmiot

- znaczny

- sukces

- taki

- Garnitur

- Dostawa

- łańcuch dostaw

- symbol

- system

- T

- biorąc

- cel

- cele

- podatek

- Podatki

- Technologies

- Technologia

- REGULAMIN

- Tesla

- Tajlandia

- niż

- że

- Połączenia

- Lew

- UK

- ich

- Im

- Tam.

- a tym samym

- Te

- to

- w tym roku

- tych

- myśl

- trzy

- próg

- Przez

- A zatem

- czasy

- do

- Top

- Top 10

- Kwota produktów:

- w kierunku

- toyota

- wymiana

- tradycyjny

- ruch drogowy

- transakcja

- transakcje

- Trendy

- Samochody ciężarowe

- stara

- zazwyczaj

- Uk

- dla

- jednostek

- us

- rząd Stanów Zjednoczonych

- dochód USA

- wartość

- zawór

- pojazd

- Pojazdy

- wersja

- początku.

- przez

- Wietnam

- vinfast

- volkswagen

- była

- Droga..

- sposoby

- DOBRZE

- były

- jeśli chodzi o komunikację i motywację

- który

- Podczas

- biały

- KIM

- będzie

- w

- Wygrał

- słowo

- na calym swiecie

- gorzej

- XML

- rok

- lat

- zefirnet