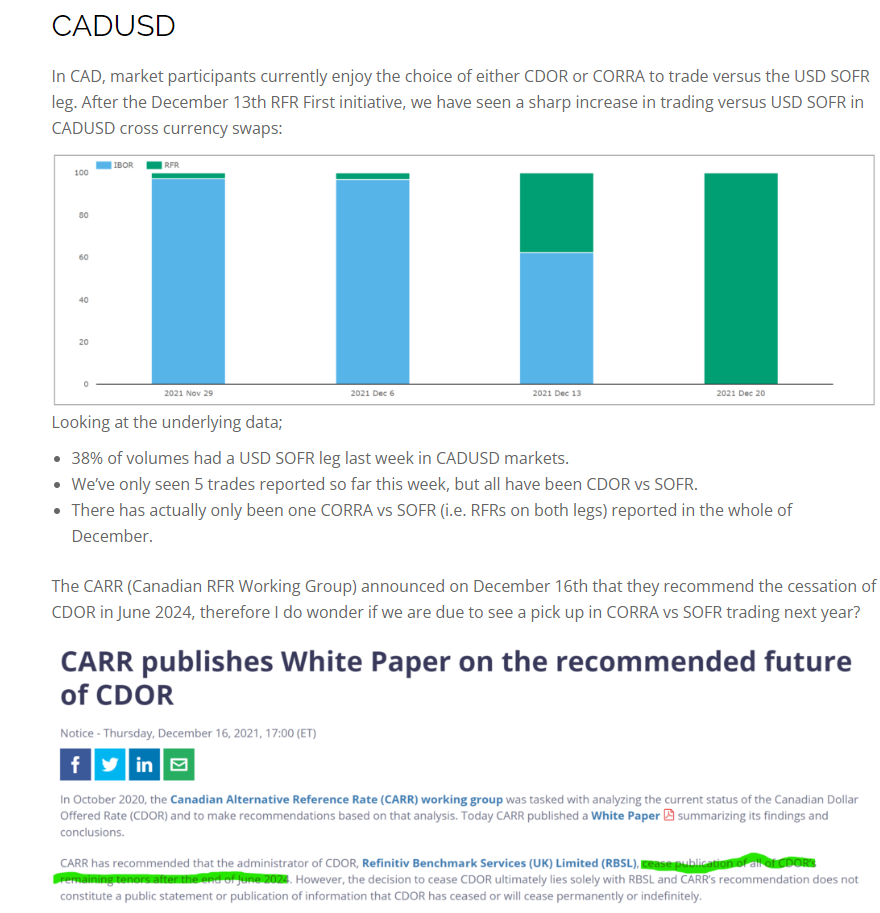

- CDOR zakończy publikację w czerwcu 2024 r.

- Wymaga to przejścia kanadyjskich rynków taryfowych na CORRA OIS.

- Pierwsza inicjatywa „CORRA First” odbędzie się 9 stycznia 2023 r.

- Przyglądamy się obecnym wolumenom i temu, jak rynki CAD mogą z powodzeniem przejść na handel RFR.

Po raz pierwszy pisałem o reformie benchmarków w Kanadzie w 2019 roku:

Od tego czasu mamy ogłoszenie, że CDOR ustaną w 2024 roku:

Podobnie jak w przypadku wszystkich dobrych historii wzorcowych, ogłoszenie zaprzestania handlu ustawia piłkę na wielu frontach:

- Kiedy nastąpi zmiana handlu z CDOR na CORRA na rynkach międzydealerskich?

- Czy klienci pójdą w ich ślady?

- Kiedy zmieni się płynność kontraktów futures? Czy dostępne są odpowiednie kontrakty futures powiązane z RFR?

- Powinniśmy przynajmniej móc zapomnieć o toksycznych FRA – CAD zawsze ryzyko Fixingu w obrocie jako SPS.

- Poproś swoich klientów o podpisanie protokół awaryjny?

- Czy Twoje CSA CAD są już powiązane z CORRA, czy też wymagają ponownego wydrukowania?

- Jestem pewien, że o niektórych zapomniałem….

CORRA Najpierw

Na szczęście mamy dobrze przemyślany podręcznik, do którego możemy się teraz odnieść, a pierwszym krokiem jest prawdopodobnie przeniesienie jak największej płynności międzybankowej z CDOR na CORRA. Tradycyjnie osiągano to poprzez wytyczne regulacyjne i wydawanie dat „RFR First”, zgodnie z którymi konwencje rynkowe zmieniają się w danym dniu. Omówiliśmy je dla SONIA Pierwsza, SOFR pierwszy i RFR Pierwszy w XCCY.

Sprawdźmy więc rynki CAD. The CARR (Kanadyjska Alternatywna Stopa Referencyjna). wydał następujące ogłoszenie:

- 9 stycznia 2023 to wielki dzień! Tego dnia powinniśmy zobaczyć, jak rynki międzydealerskie CAD zdecydowanie przeniosą się na CORRA.

- Rynki swapowe XCCY będą tuż za nimi, spodziewając się przejścia z CDOR vs SOFR na CORRA vs SOFR 27 marca.

- Swapcje przesuną się tego samego dnia co XCCY.

Czy to jest konieczne?

zanotowałem w oryginalny blog 2019około 50% rynku CAD było już przedmiotem handlu w porównaniu z OIS. Czy tak jest nadal? Nie całkiem….

Seans;

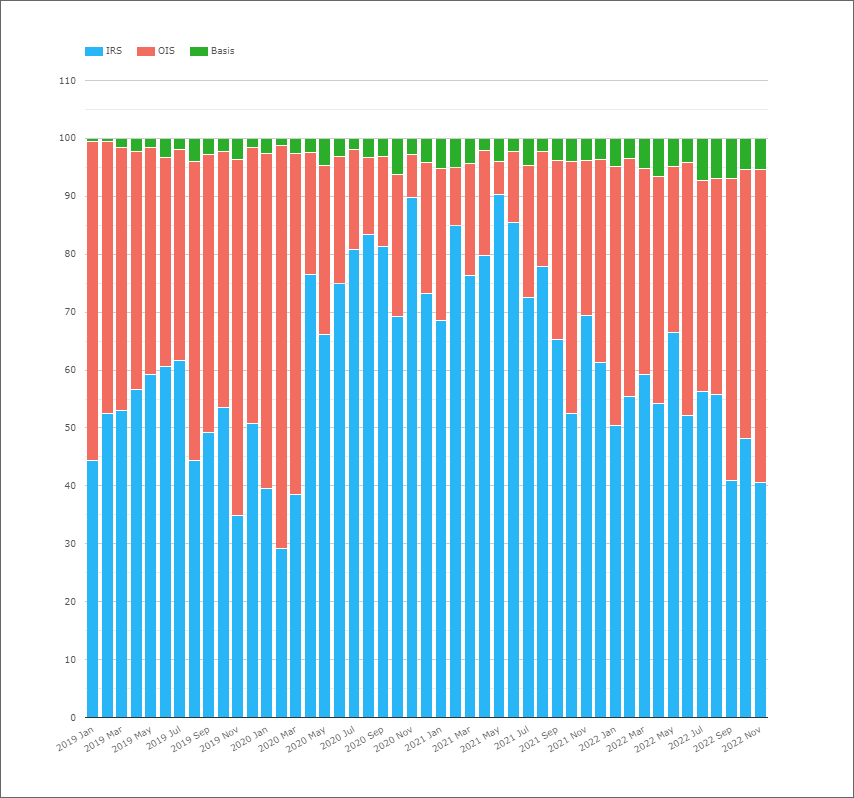

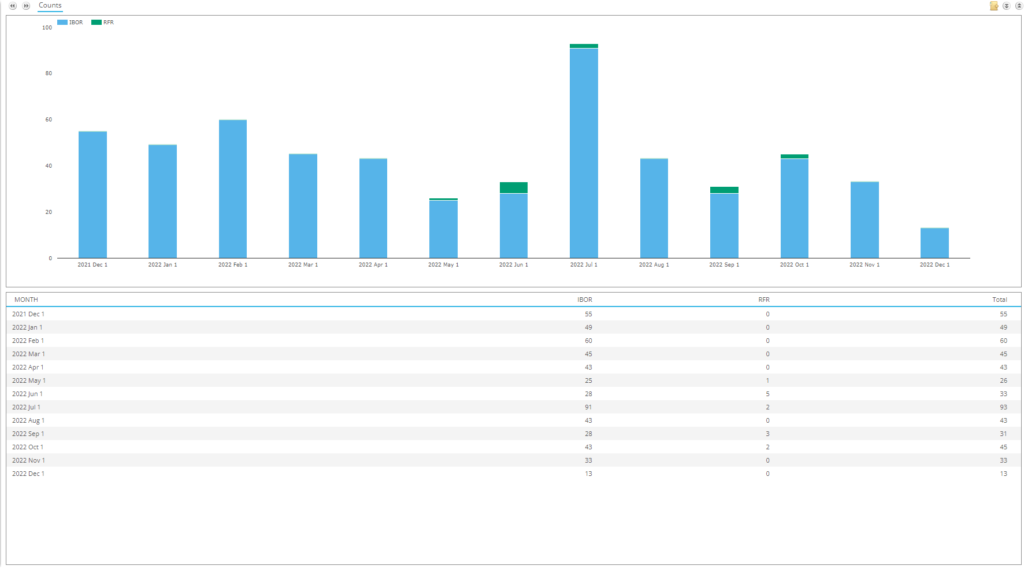

- Podział Rozliczonych CAD instrumentów pochodnych na stopę procentową według rodzaju produktu – w tym kontrakty FRA, IRS, OIS i swapy Basis.

- Wolumeny są mierzone według nominalnej kwoty obrotu.

- Kontrakty FRA nie handlują na rynkach CAD. Jak zauważyłem w drodze powrotnej w 2016 (!), Waluty tego samego dnia, takie jak AUD i CAD, zawsze zawierały transakcje FRA jako swapy jednookresowe – daje to międzynarodowym bankom czas na dokonanie rozliczeń, biorąc pod uwagę, że fixy są znane zbyt późno w ciągu dnia, aby możliwe było rozliczenie tego samego dnia.

- It była prawda, że CAD CORRA OIS stanowił około 50% rynku pod względem nominalnego wolumenu w 2019 r.

- Jednak najwyraźniej NIE miało to miejsca w 2020 i 2021 roku.

- Od maja tego roku obserwujemy coraz więcej transakcji OIS. Czy to wynik bardziej aktywna polityka banku centralnego od Bank of Canada lub uczestników rynku, biorąc pod uwagę zawiadomienie o zawieszeniu?

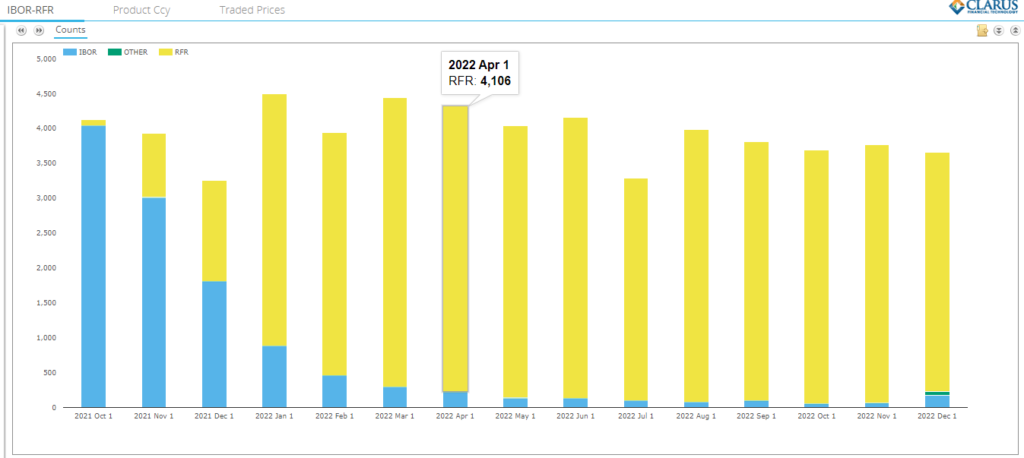

Aby odpowiedzieć na to pytanie, musimy spojrzeć na te same dane, ale na podstawie DV01. Jest to bardzo podobne do sposobu, w jaki prowadzimy plik Wskaźnik przyjęcia ISDA-Clarus RFR – choć CAD nie jest jedną z sześciu walut, które obecnie monitorujemy.

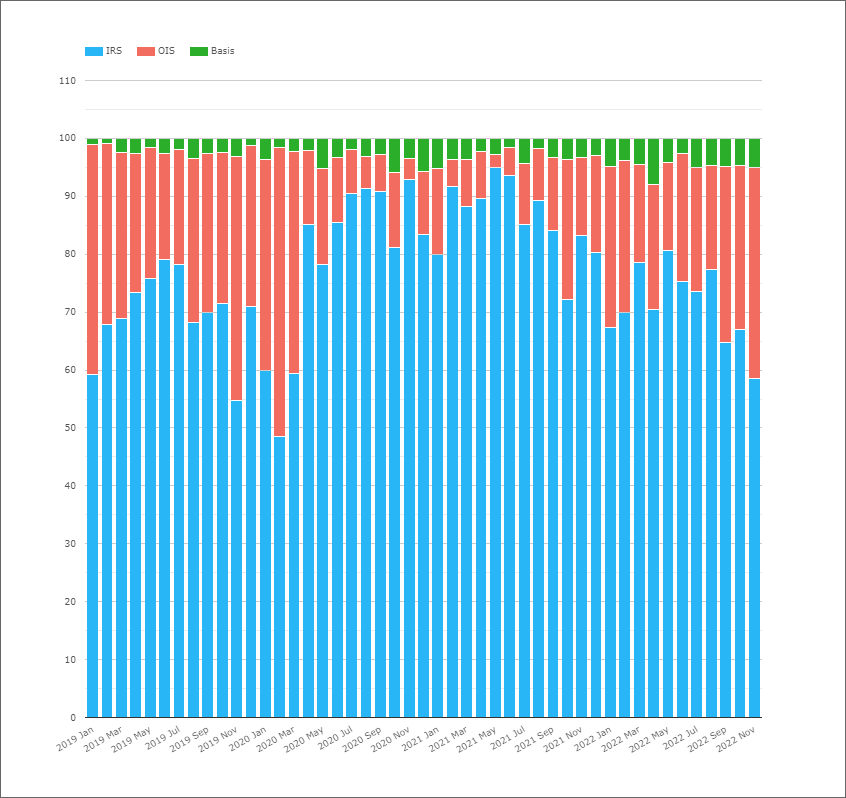

Seans;

- Podział Rozliczonych CAD instrumentów pochodnych na stopę procentową według rodzaju produktu – w tym swapy IRS, OIS i Basis, ale tym razem w podziale na transakcje DV01.

- Udział ryzyka w handlu IRS w stosunku do CDOR jest niezmiennie najbardziej znaczącą i największą częścią rynku.

- Listopad 2022 r. był bliski rekordowego miesiąca pod względem odsetka ryzyka przenoszonego przez produkty OIS.

- Nawet wtedy stanowiło to zaledwie 36% całego rynku. IRS vs CDOR stanowiły 59% ryzyka.

- I widzimy to w 2019 roku, podczas gdy było ich dużo obrót hipotetyczny jak CORRA OIS, kwota ryzyka w obrocie była znacznie mniejsza.

- W 2019 roku w typowym miesiącu handel OIS wynosiłby od 20 do 40% ryzyka.

- Było to niezwykle podobne w 2022 r., ale w ciągu ostatnich 3 miesięcy nastąpiła zmiana w kierunku handlu OIS.

Wykres DV01 pokazuje, dlaczego konieczne jest, aby organy regulacyjne wkroczyły z inicjatywą „CORRA First”. Ruch jest po prostu zbyt powolny, a nawet niepewny, bez dodatkowego impulsu regulacyjnego.

I waluta krzyżowa?

O sukcesie informowałem pod koniec 2021 roku RFR Pierwszy na rynkach XCCY, a na CADUSD podałem w szczególności następujący kolor:

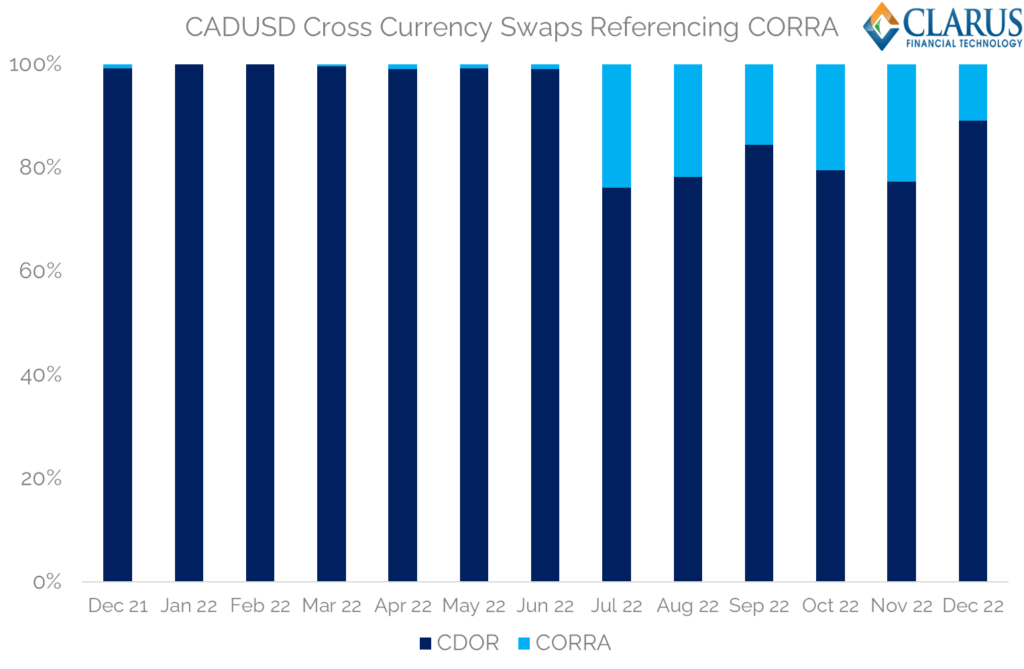

Tylko JEDNA zamiana CORRA na SOFR?! Odświeżmy ten numer:

Seans;

- Rynki XCCY przeszły długą drogę, ale wciąż mają przed sobą długą drogę.

- CORRA vs SOFR tak naprawdę nie zaczęły handlować do lipca 2022 r.

- Obecnie 20% transakcji (według liczby) odbywa się jako CORRA vs SOFR.

- Mamy jeszcze 80% rynku do zmiany!

Wymiany CAD?

W amerykańskim systemie DTCC SDR co miesiąc zgłaszanych jest tylko kilka transakcji CAD Swaptions. Kanadyjski DTCC SDR ma o wiele więcej zgłoszonych swapcji, ale tylko około 10 było w porównaniu z CORRA przez cały rok:

Patrząc na doświadczenia z SOFR First na rynkach USD, przejście na SOFR Swaptions nastąpiło bardzo szybko w USA – omówiliśmy to tutaj:

W podsumowaniu

- Na rynkach międzybankowych CAD pierwsza inicjatywa „CORRA First” zostanie uruchomiona 9 stycznia 2023 r.

- CDOR nie zakończy się do czerwca 2024 r.

- Tylko 20-40% ryzyka CAD jest obecnie przedmiotem obrotu w stosunku do CORRA na rynkach stawek waniliowych.

- Jest to jeszcze niższe dla rynków XCCY, a tylko kilka transakcji swapowych CAD CORRA zostało sprzedanych.

- Rok 2023 przyniesie duże zmiany na rynkach kanadyjskich.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: https://www.clarusft.com/corra-first-in-cad-markets/?utm_source=rss&utm_medium=rss&utm_campaign=corra-first-in-cad-markets

- 1

- 10

- 2019

- 2020

- 2021

- 2022

- 2024

- 27

- a

- Zdolny

- O nas

- osiągnięty

- aktywny

- w dodatku

- Przyjęcie

- Wszystkie kategorie

- już

- alternatywny

- zawsze

- ilość

- i

- ogłosił

- Zapowiedź

- odpowiedź

- nigdzie

- AUD

- dostępny

- z powrotem

- Bank

- bank kanady

- Banki

- podstawa

- za

- Benchmark

- pomiędzy

- Duży

- CAD

- Kanada

- Kanadyjczyk

- walizka

- centralny

- Bank centralny

- Zmiany

- Wykres

- klientów

- Zamknij

- jak

- nadal

- umowy

- pokryty

- Krzyż

- waluty

- Waluta

- Aktualny

- Obecnie

- dane

- Daty

- dzień

- Pochodne

- ZROBIŁ

- DTCC

- dv01

- każdy

- Eter (ETH)

- Parzyste

- doświadczenie

- i terminów, a

- obserwuj

- następujący

- Darmowy

- od

- Futures

- dany

- daje

- Go

- dobry

- Zarządzanie

- garstka

- się

- pasemka

- W jaki sposób

- HTTPS

- in

- Włącznie z

- poinformowany

- inicjatywa

- odsetki

- OPROCENTOWANIE

- na świecie

- IRS

- wydanie

- IT

- styczeń

- lipiec

- znany

- duży

- największym

- Późno

- uruchomiona

- Prawdopodobnie

- Płynność

- długo

- Popatrz

- Partia

- robić

- March

- rynek

- rynki

- Maksymalna szerokość

- monitor

- Miesiąc

- miesięcy

- jeszcze

- większość

- ruch

- przeniesienie

- niezbędny

- Potrzebować

- Newsletter

- zauważyć

- Pojęciowy

- numer

- ONE

- ogólny

- część

- Uczestnicy

- szczególny

- Przeszłość

- okres

- Miejsce

- plato

- Analiza danych Platona

- PlatoDane

- możliwy

- Produkt

- Produkty

- pod warunkiem,

- Publikacja

- pytanie

- szybko

- Kurs

- ceny

- rekord

- Reforma

- Regulatory

- regulacyjne

- Zgłoszone

- wymagać

- Wymaga

- dalsze

- Ryzyko

- run

- taki sam

- Zestawy

- osada

- Rozliczenia

- przesunięcie

- powinien

- podpisana

- znaczący

- podobny

- pojedynczy

- SIX

- powolny

- mniejszy

- dzielić

- początek

- Ewolucja krok po kroku

- Nadal

- historie

- subskrybuj

- sukces

- Z powodzeniem

- taki

- odpowiedni

- Swapy

- Przełącznik

- Brać

- biorąc

- Połączenia

- w tym roku

- Przez

- czas

- do

- także

- w kierunku

- handel

- w obrocie

- Transakcje

- Handel

- tradycyjnie

- przejście

- przejście

- prawdziwy

- typowy

- URL

- us

- USD

- Przeciw

- Tom

- kłęby

- Podczas

- będzie

- bez

- pracujący

- Grupa robocza

- by

- rok

- Twój

- zefirnet