Chińskie banki detaliczne uzyskały wynik promotora netto na poziomie 55%. Oto, nad czym teraz pracują

Bain & Company | Frankie Leung, Scully Cui i Lei Zhang | 19 stycznia 2023 r

Zdjęcie: Bain & Company

W Chinach kontynentalnych branża bankowości detalicznej zmierza w kierunku jakość wzrost ponad ilość.

- Bankowość detaliczna przeżywa teraz odbicie – ale w zupełnie nowych warunkach rynkowych. Dzisiejsze banki walczą z silniejszą konkurencją, ściślejszą kontrolą zgodności i przeciwnościami wynikającymi z niestabilnych warunków makroekonomicznych.

- Bain & Company przebadała 1,800 konsumentów bankowości detalicznej w Chinach kontynentalnych od sierpnia do września 2022 r.

- Klienci kontynentalni są zadowoleni ze swoich głównych instytucji finansowych. Odsetki Net Promoter Score są wysokie i stale rosną. W 2022 r. około 55% klientów bankowości detalicznej w Chinach kontynentalnych stwierdziło, że poleciłoby (lub „promowało”) swój główny bank.

Zobacz: Przegląd FCA wskazuje na rosnącą konkurencję w bankowości detalicznej

- Czego chińscy klienci chcą przenieść swoje doświadczenia z bankowości cyfrowej na wyższy poziom:

- Wielokanałowy: Bankowość mobilna i internetowa to kanały, z których najczęściej korzystają ankietowani przez nas konsumenci bankowości detalicznej. Konsumenci kontaktują się ze swoim bankiem za pośrednictwem aplikacji mobilnej około 15 razy na kwartał, czyli pięć razy częściej niż odwiedzają fizyczny oddział. Bankowość mobilna ma również najwyższą korelację z pozytywnym ogólnym doświadczeniem klienta.

- Doświadczenie w branży fizycznej może zmienić klientów w promotorów sieciowych: Interakcje oddziałów wyróżniają się, ponieważ często występują podczas złożonych lub naładowanych emocjonalnie epizodów. Klienci mówią, że wolą osobistą pomoc przy kredytach hipotecznych, zarządzaniu majątkiem i dużych transakcjach gotówkowych – „chwili prawdy”, które mogą wpłynąć na ich sentyment do banku lub go złamać.

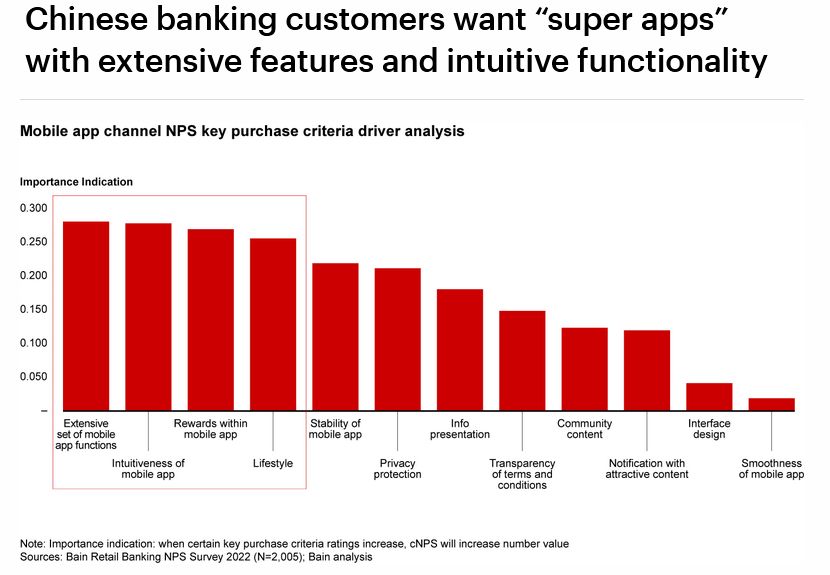

- Super funkcjonalność aplikacji: Średnio klienci są zadowoleni z aplikacji mobilnych swoich banków, ale chcą więcej funkcji. Oni chcą większej funkcjonalności oraz dostępu do nagród i usług związanych ze stylem życia. Chcą też, aby aplikacje mobilne były intuicyjne

- Klienci oczekują usług zarządzania majątkiem ludzkim i cyfrowym: Kanały cyfrowe są wykorzystywane w większości interakcji związanych z zarządzaniem majątkiem, ale klienci nie są gotowi całkowicie zrezygnować z usług ludzkich. Fizyczne oddziały i infolinie dla klientów są nadal niezbędne na niektórych etapach podróży i dla niektórych segmentów klientów.

Zobacz: Punkt zwrotny: Siedem przełomowych zmian w amerykańskiej bankowości detalicznej

- W jaki sposób banki mogą stać się bardziej zorientowane na klienta:

- Twórz spostrzeżenia klientów i propozycje oparte na segmentach

- Stwórz bezproblemową podróż klienta

- Zoptymalizuj zaangażowanie ludzkie i cyfrowe

Przejdź do pełnego artykułu -> tutaj

Połączenia National Crowdfunding & Fintech Association (NCFA Canada) to ekosystem innowacji finansowych, który zapewnia edukację, wywiad rynkowy, zarządzanie branżą, możliwości tworzenia sieci i finansowania oraz usługi tysiącom członków społeczności i ściśle współpracuje z przemysłem, rządem, partnerami i podmiotami stowarzyszonymi w celu stworzenia dynamicznej i innowacyjnej technologii i finansowania przemysł w Kanadzie. Zdecentralizowana i rozproszona NCFA współpracuje z globalnymi interesariuszami i pomaga w inkubacji projektów i inwestycji w sektorach fintech, alternatywnych finansów, finansowania społecznościowego, finansów peer-to-peer, płatności, aktywów i tokenów cyfrowych, blockchain, kryptowaluty, regtech i sektorów insurtech. Dołącz do rejestru Kanadyjska społeczność Fintech & Funding dzisiaj ZA DARMO! Lub zostań członek wnoszący wkład i zdobądź profity. Aby uzyskać więcej informacji prosimy odwiedzić: www.ncfacanada.org

Połączenia National Crowdfunding & Fintech Association (NCFA Canada) to ekosystem innowacji finansowych, który zapewnia edukację, wywiad rynkowy, zarządzanie branżą, możliwości tworzenia sieci i finansowania oraz usługi tysiącom członków społeczności i ściśle współpracuje z przemysłem, rządem, partnerami i podmiotami stowarzyszonymi w celu stworzenia dynamicznej i innowacyjnej technologii i finansowania przemysł w Kanadzie. Zdecentralizowana i rozproszona NCFA współpracuje z globalnymi interesariuszami i pomaga w inkubacji projektów i inwestycji w sektorach fintech, alternatywnych finansów, finansowania społecznościowego, finansów peer-to-peer, płatności, aktywów i tokenów cyfrowych, blockchain, kryptowaluty, regtech i sektorów insurtech. Dołącz do rejestru Kanadyjska społeczność Fintech & Funding dzisiaj ZA DARMO! Lub zostań członek wnoszący wkład i zdobądź profity. Aby uzyskać więcej informacji prosimy odwiedzić: www.ncfacanada.org

Podobne posty

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: https://ncfacanada.org/chinese-retail-banks-scored-55-net-promoter-score-heres-what-they-are-working-on-next/

- 1

- 2018

- 2022

- a

- O nas

- dostęp

- Spółki stowarzyszone

- alternatywny

- wśród

- i

- Aplikacja

- w przybliżeniu

- mobilne i webowe

- artykuł

- Aktywa

- Wsparcie

- Sierpnia

- średni

- Bain

- Bank

- Bankowość

- Banki

- na podstawie

- bo

- stają się

- blockchain

- Oddział

- gałęzie

- przerwa

- Pamięć podręczna

- Kanada

- Gotówka

- pewien

- kanały

- naładowany

- Chiny

- chiński

- dokładnie

- społeczność

- sukcesy firma

- konkurencja

- kompleks

- spełnienie

- Warunki

- Konsumenci

- kontroli

- konwertować

- Korelacja

- Stwórz

- Crowdfunding

- kryptowaluta

- klient

- doświadczenie klienta

- Klientów

- Zdecentralizowane

- cyfrowy

- Zasoby cyfrowe

- bankowość cyfrowa

- dystrybuowane

- podczas

- Ekosystem

- Edukacja

- zaangażowany

- całkowicie

- wejście

- Odcinki

- niezbędny

- Eter (ETH)

- dowód

- doświadczenie

- Doświadczenia

- FCA

- Korzyści

- finansować

- budżetowy

- Instytucje finansowe

- znajduje

- FINTECH

- często

- od

- pełny

- Funkcjonalność

- Finansowanie

- otrzymać

- Dać

- Globalne

- Rząd

- Rozwój

- Wzrost

- Zaoszczędzić

- wiatry

- pomaga

- tutaj

- Najwyższa

- HTTPS

- człowiek

- in

- wzrastający

- przemysł

- Punkt przegięcia

- Informacja

- Innowacja

- Innowacyjny

- spostrzeżenia

- instytucje

- Insurtech

- Inteligencja

- interakcji

- Interakcje

- inwestycja

- Styczeń

- podróż

- duży

- poziom

- lifestyle

- Makroekonomiczne

- kontynent

- Chiny kontynentalne

- robić

- i konserwacjami

- rynek

- warunki rynkowe

- Maksymalna szerokość

- członek

- Użytkownicy

- Aplikacje mobilne

- Aplikacja mobilna

- Bankowość mobilna

- aplikacje mobilne

- jeszcze

- Kredyty hipoteczne

- większość

- netto

- sieci

- Nowości

- Następny

- Online

- bankowości online

- Szanse

- ogólny

- wzmacniacz

- strony

- płatności

- peer to peer

- profity

- fizyczny

- plato

- Analiza danych Platona

- PlatoDane

- Proszę

- plus

- punkt

- pozytywny

- woleć

- pierwotny

- projektowanie

- promotorów

- zapewnia

- Kwartał

- gotowy

- odbicia

- polecić

- Regtech

- detaliczny

- Bankowości detalicznej

- przeglądu

- Nagrody

- Powiedział

- bezszwowy

- Sektory

- segment

- Segmenty

- sentyment

- wrzesień

- Usługi

- zestaw

- siedem

- PRZESUNIĘCIE

- Przesunięcia

- interesariusze

- stoisko

- Zarządzanie

- Nadal

- silny

- silniejszy

- ankietowanych

- Brać

- Połączenia

- ich

- tysiące

- mocniej

- czasy

- Tytuł

- do

- już dziś

- dzisiaj

- Żetony

- w kierunku

- transformacyjny

- us

- przez

- wibrujący

- lotny

- Bogactwo

- zarządzanie majątkiem

- Co

- który

- pracujący

- działa

- by

- zefirnet