Ponieważ krajobraz gospodarczy oparty na technologii ewoluuje w niezwykłym tempie, Singapur pozostaje na czele tej transformacji, szczególnie w sferze fintech. W 2024 r. niektóre z najbardziej rozpowszechnionych trendów w branży fintech w Singapurze pokazują, jak to miasto-państwo w dalszym ciągu umacnia swoją pozycję ośrodka innowacji i postępu technologicznego w sektorze finansowym.

Ta dynamicznie rozwijająca się scena napędzana jest wspierającą polityką rządu, solidną populacją znającą się na technologii i rosnącą liczbą start-upów z branży fintech. Ponieważ wielkość rynku fintech w Singapurze pod względem wartości transakcji ma wzrosnąć z 38.80 miliardów dolarów w 2024 r. do 63.18 miliardów dolarów do 2029 r., dzisiaj przyglądamy się pięciu najważniejszym trendom fintech, które w tym roku ukształtują singapurską branżę finansową.

Od przełomów w bankowości cyfrowej po postępy w technologii blockchain – badamy najnowocześniejsze osiągnięcia, które nie tylko rewolucjonizują sposób świadczenia usług finansowych w Singapurze, ale także wyznaczają standardy dla globalnego krajobrazu fintech.

Jakie są więc najważniejsze trendy w branży fintech w Singapurze na rok 2024 i w jaki sposób te innowacje torują drogę dla bardziej wydajnego, włączającego i przyszłościowego ekosystemu finansowego? Do najważniejszych trendów fintech w Singapurze kształtujących ten wzrost należą natychmiastowe transakcje transgraniczne, generatywna sztuczna inteligencja w usługach finansowych, nowe zastosowania walut cyfrowych, wbudowane finanse „jako usługa” oraz zwiększona sprawozdawczość ESG i konwergencja danych.

Uwzględnienie tych pojawiających się trendów w branży fintech będzie miało kluczowe znaczenie dla Singapuru, aby utrzymać pozycję lidera w tym szybko rozwijającym się sektorze.

Upowszechnianie transakcji transgranicznych w czasie rzeczywistym

Największa konkurencja banków w płatnościach transgranicznych w ciągu najbliższych pięciu lat, Źródło: Future of Cross-Border Payments: Who Will Be Moving $250 Trillion in the Next Five Years?, Citi GPS, wrzesień 2023

Rok 2023 oznaczał zauważalne przejście w kierunku transgranicznych partnerstw w zakresie płatności w Azji Południowo-Wschodniej, napędzane ekspansją gospodarczą, postępem w infrastrukturze cyfrowej i rozwijającym się przemysłem turystycznym. Jako regionalny lider Singapur odegrał kluczową rolę w kształtowaniu rozwoju systemów płatności transgranicznych. Tradycyjne wyzwania związane z tymi transakcjami, takie jak wygórowane koszty, przedłużający się czas przetwarzania, nieprzejrzystość i obawy dotyczące bezpieczeństwa, są systematycznie rozwiązywane w drodze wspólnych wysiłków organów regulacyjnych, instytucji finansowych i podmiotów branżowych.

Rok 2024 będzie świadkiem znacznej poprawy transgranicznej łączności płatniczej w Azji Południowo-Wschodniej, co podkreśli przyjęcie płatności w czasie rzeczywistym. W Singapurze zostaje utworzony lokalny ekosystem płatności w czasie rzeczywistym oparty na kodach QR, który obecnie obejmuje transgraniczną współpracę w zakresie płatności QR z Indonezją i integracji Singapurski PayNow z malezyjskim DuitNow. Inicjatywy te opierają się na istniejących powiązaniach z tajlandzkim PromptPay i indyjskim ujednoliconym interfejsem płatniczym, a także połączeniami płatniczymi QR z Chinami i Tajlandią.

Starając się wzmocnić swoją infrastrukturę płatniczą, władze monetarne Singapuru (MAS) opracowują interoperacyjny schemat SGQR+ w celu zwiększenia interoperacyjności płatności kodami QR. Dowód słuszności koncepcji tego schematuw listopadzie 2023 r. zbadano wykonalność umożliwienia singapurskim sprzedawcom akceptowania płatności QR w ramach różnych schematów płatności za pośrednictwem jednej instytucji finansowej.

GenAI: poprawa obsługi klienta i zwalczanie oszustw związanych z tożsamością

Pracownik korzystający z OCBC GPT. źródło: OCBC

Przyspieszenie płatności w czasie rzeczywistym niesie ze sobą zwiększone ryzyko oszustw, co wymaga integracji wyrafinowanych usług w zakresie oszustw, zdolnych do niemal natychmiastowego sprawdzania i, w razie potrzeby, blokowania transakcji. Oczekuje się, że generatywna sztuczna inteligencja (GenAI) odegra kluczową rolę w postępie w walce z oszustwami dotyczącymi tożsamości, szczególnie w kontekście rosnącego zagrożenia stwarzanego przez głębokie podróbki. Dlatego też dyrektorzy ds. bezpieczeństwa informacji (CISO) usług finansowych włączają tę technologię do swoich arsenałów cyberbezpieczeństwa.

Oczekuje się, że modele wielkojęzyczne (LLM) usprawnią procesy dochodzeniowe, zwiększając spójność decyzji dotyczących wolumenów danych, którymi wcześniej nie mogli zarządzać ludzie. Modele te odegrają kluczową rolę w przeglądach transakcji, będą biegłe w wydobywaniu istotnych informacji, rozpoznawaniu wzorców transakcji i sygnalizowaniu nietypowych działań.

Lokalne banki zaczęły integrować GenAI w swoich operacjach, a OCBC uznało potencjał GenAI do wykonywania takich zadań, jak pisanie opisów stanowisk pracy, sporządzanie raportów z badań inwestycyjnych, sporządzanie odpowiedzi na skargi klientów, tłumaczenie dokumentów, pokładowy personel wewnętrzny OCBCoraz personalizacji doświadczeń klientów.

Dyrektor Biura Danych Grupy OCBC, Donald MacDonald, powiedział Fintech News Singapore że sztuczna inteligencja codziennie podejmuje dla banku ponad cztery miliony decyzji w zakresie zarządzania ryzykiem, obsługi klienta i sprzedaży, a OCBC prognozuje, że do 10 r. liczba ta osiągnie 2025 milionów. Sztuczna inteligencja dostarcza spersonalizowane rekomendacje i spostrzeżenia za pośrednictwem aplikacji bankowości mobilnej, wysyłając 250 milionów rekomendacji na każdy dzień rok w kierunku pomocy klientom

Pojawienie się stablecoinów i CBDC

Project Guardian, na którego czele stoi MAS we współpracy z interesariuszami z branży, jest awangardą tokenizacji różnych klas aktywów, takich jak waluty, obligacje i fundusze. Inicjatywa ta ma na celu odblokowanie płynności, usprawnienie efektywności operacyjnej i rozszerzenie dostępu dla inwestorów. MAS współpracuje ze światowymi organami regulacyjnymi, w tym z Międzynarodowym Funduszem Walutowym (MFW), w celu ustanowienia międzynarodowych standardów i ram dla tokenizacji aktywów, wspierając w ten sposób globalne zaufanie i współpracę.

W 2024 r. MAS jest gotowy do rozpoczęcia programu pilotażowego do emisji hurtowych walut cyfrowych banku centralnego (CBDC), przewyższając poprzednie symulacje do rzeczywistych zastosowań we współpracy z lokalnymi bankami. Inicjatywa ta podkreśla potencjał walut cyfrowych w ułatwianiu płatności krajowych. Jednocześnie, tymczasowe zatwierdzenie monet typu stablecoin, dopasowując się do Ramy regulacyjne MAS, podkreśla potencjał dobrze uregulowanych monet typu stablecoin w poszerzaniu zastosowań pieniądza cyfrowego.

MAS współpracuje z decydentami i instytucjami finansowymi w celu zbadania projektu otwartej infrastruktury cyfrowej, która będzie hostować tokenizowane aktywa i aplikacje finansowe, zwana globalną warstwą pierwszą (GL1). System ten ułatwi obrót tokenizowanymi aktywami w ramach globalnych pul płynności, spełniając jednocześnie odpowiednie wymogi i wytyczne regulacyjne.

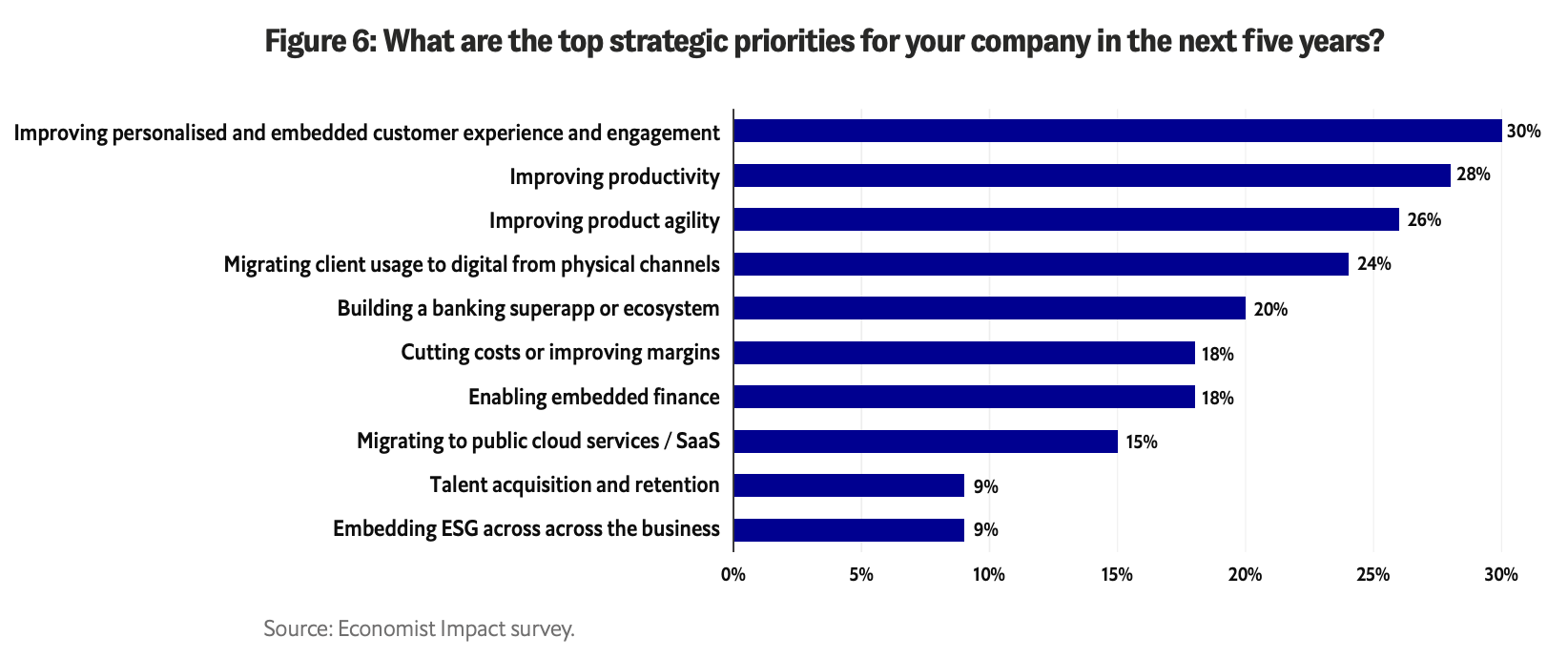

Wbudowane usługi finansowe: zmiana zasad gry

Jakie są najważniejsze priorytety strategiczne Twojej firmy na najbliższe pięć lat?, Źródło: Bankowość wielkości bajtów: czy banki mogą stworzyć prawdziwy ekosystem z wbudowanymi finansami?, Economist Impact/Temenos, wrzesień 2023 r.

Wbudowane finanse (EmFi) rewolucjonizuje sposób, w jaki firmy świadczące usługi niefinansowe włączają usługi finansowe do swojej podstawowej oferty. W tym roku prawdopodobnie będziemy świadkami znacznego wzrostu konwergencji międzysektorowej, ponieważ komponenty finansowe są płynnie zintegrowane z doświadczeniami zakupowymi klientów. Tradycyjne banki detaliczne mogą wkrótce zaoferować usługi maklerskie jako wartość dodaną dla klientów posiadających rachunki oszczędnościowe. Oczekuje się, że platformy zdrowia finansowego rozszerzą swoje usługi o opcje inwestycyjne.

EmFi oferuje tradycyjnym instytucjom finansowym możliwości do odkrywania nowych rynków i odkrywania na nowo swojej podstawowej działalności poprzez współpracę z platformami stron trzecich w celu oferowania interoperacyjnych usług finansowych. Na przykład Audax, spinoff Standard Chartered oferuje rozwiązania typu Banking-as-a-Service do zasilania wbudowanych rozwiązań finansowych dla firm niebędących bankami.

Oczekuje się, że w spektrum produktów EmFi będą dominować ubezpieczenia i pożyczki, często łączone. Singapurska i regionalna superaplikacja Grab oferuje mnóstwo wbudowanych opcji, m.in Mikropożyczki GrabFinance do różnych produktów ubezpieczeniowych, w tym ubezpieczenia podróżnego, medycznego i następstw nieszczęśliwych wypadków – a wszystko to w ramach jednej, ujednoliconej aplikacji.

Dla firm ubezpieczeniowych przyjęcie odważnych, wbudowanych strategii ubezpieczeniowych może być kluczem do uniknięcia dezintermediacji. Usługa Insurance-as-a-Service prawdopodobnie zostanie zintegrowana z aplikacjami mobilnymi i stronami internetowymi, umożliwiając zakup ubezpieczenia jednym kliknięciem w miejscu sprzedaży. Z kolei zarządzający majątkiem i aktywami mogą stanąć przed wyzwaniami związanymi z wolniejszym wdrażaniem sztucznej inteligencji i technologii. Aby zachować konkurencyjność, będą musiały szybko wykorzystywać postęp technologiczny, współpracując z fintechami.

Oczekuje się, że w Azji Południowo-Wschodniej, szczególnie na rynkach wschodzących, gdzie dostęp do tradycyjnych kredytów może być utrudniony, najbardziej rozpowszechnioną formą kredytów wbudowanych będą programy „kup teraz, zapłać później” (BNPL).. Programy te, zintegrowane z platformami detalicznymi, mają zapewnić finansowe wsparcie znacznej części populacji.

Przeniesienie raportowania danych ESG na wyższy poziom

Źródło: ALE

Na Singapore Fintech Festival 2023 Ravi Menon, dyrektor zarządzający MAS, wprowadził kolejną fazę projektu Greenprint, co obejmuje uruchomienie nowej zintegrowanej platformy o nazwie „Gprnt” (wymawianej również jako „Greenprint”). Inicjatywa ta, wspierana przez gigantów branżowych, takich jak HSBC, KPMG, MUFG i Microsoft, ma na celu zrewolucjonizowanie ekosystemu finansowego dzięki zaawansowanym możliwościom raportowania w zakresie zrównoważonego rozwoju na poziomie krajowym i wymaganiom dotyczącym danych.

Kluczowy aspekt Gprnt.ai to przyjazne dla użytkownika narzędzie do raportowania ESG, specjalnie dostosowane do potrzeb MŚP. Oczekuje się, że narzędzie to uprości proces raportowania, czyniąc go bardziej dostępnym i opłacalnym. Będzie konsolidować dane z różnych systemów cyfrowych, w tym liczników mediów i oprogramowania księgowego. W przypadkach, gdy dane źródłowe są niedostępne, narzędzia AI umożliwią użytkownikom przesyłanie dokumentów i wydobywanie krytycznych danych. Chatbot obsługujący technologię Microsoft GPT-4 pomoże w uzupełnieniu luk w danych i tworzeniu narracji dotyczących zrównoważonego rozwoju.

Projekt Greenprint ma rozszerzyć swoje oddziaływanie poza Singapur, angażując się we współpracę międzynarodową w celu gromadzenia danych niezbędnych do zarządzania ryzykiem klimatycznym i wspierania przejścia do przyszłości zerowej netto.

Te pięć trendów w zakresie technologii fintech w Singapurze na rok 2024 podkreśla zaangażowanie kraju w utworzenie bardziej wydajnego, włączającego i przyszłościowego ekosystemu finansowego. Postęp w płatnościach w czasie rzeczywistym, przyjęcie GenAI w zwalczaniu oszustw, rozwój walut cyfrowych, integracja usług finansowych z sektorami niefinansowymi oraz postęp w raportowaniu ESG podkreślają rolę Singapuru jako lidera innowacji finansowych, wyznaczając punktów odniesienia nie tylko lokalnie, ale także w skali globalnej.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://fintechnews.sg/83255/fintech/5-top-fintech-trends-set-to-define-singapore-in-2024/

- :ma

- :Jest

- :nie

- :Gdzie

- $ 10 mln

- 1

- 10

- 11

- 2023

- 2024

- 2025

- 250

- 32

- 36

- 500

- 600

- 7

- 80

- a

- przyśpieszenie

- Akceptuj

- dostęp

- dostępny

- wypadek

- Księgowość

- oprogramowanie księgowe

- Konta

- w poprzek

- zajęcia

- rzeczywisty

- w dodatku

- zaadresowany

- zwolennik

- Przyjęcie

- Przyjęcie

- zaawansowany

- postępy

- postęp

- przed

- przed

- AI

- Cele

- justowanie

- Wszystkie kategorie

- prawie

- również

- wśród

- an

- i

- Przewiduje

- Aplikacja

- aplikacje

- zatwierdzenie

- mobilne i webowe

- SĄ

- AS

- Azja

- aspekt

- kapitał

- zarządzający aktywami

- Aktywa

- pomagać

- pomoc

- powiązany

- At

- autor

- władza

- unikając

- poparła

- Bank

- Bankowość

- Banki

- Bitwa

- BE

- być

- rozpocząć

- zaczął

- jest

- Benchmarki

- Poza

- Najwyższa

- Miliard

- blockchain

- blockchain technologia

- bloking

- rozszerzenie BNPL

- grzbiet

- Więzy

- podnieść

- przełomy

- mostkowanie

- Przynosi

- pośrednictwo

- budować

- w zestawie

- pączkujący

- biznes

- biznes

- ale

- by

- CAN

- możliwości

- zdolny

- Czapki

- Etui

- CBDC

- cement

- centralny

- Bank centralny

- waluty cyfrowe banku centralnego

- WALUTY CYFROWE BANKU CENTRALNEGO (CBDCS)

- wyzwania

- wyzwanie

- Czarterowany

- chatbot

- szef

- Chiny

- Citi

- Klasy

- kliknij

- Klimat

- kod

- współpracę

- współpraca

- współpraca

- współpracy

- zwalczanie

- zobowiązanie

- Firmy

- sukcesy firma

- konkurencja

- konkurencyjny

- skarg

- składniki

- Obawy

- przeprowadzone

- spójnik

- połączenia

- Łączność

- konsolidować

- zawartość

- kontekst

- ciągły

- kontrast

- Konwergencja

- współpraca

- rdzeń

- opłacalne

- Koszty:

- mógłby

- pokrycie

- Stwórz

- kredyt

- krytyczny

- transgraniczny

- płatności transgraniczne

- istotny

- waluty

- Waluta

- klient

- Obsługa klienta

- Klientów

- pionierski nowatorski

- Bezpieczeństwo cybernetyczne

- codziennie

- dane

- Decyzje

- głęboko

- Głębokie podróbki

- określić

- dostarczona

- dostarcza

- Wnętrze

- zaprojektowany

- rozwijanie

- oprogramowania

- wydarzenia

- cyfrowy

- Zasób cyfrowy

- bankowość cyfrowa

- waluty cyfrowe

- waluty cyfrowe

- Cyfrowe pieniądze

- Dyrektor

- inny

- dokumenty

- robi

- Krajowy

- dominować

- donald

- napędzany

- z powodu

- Gospodarczy

- Ekonomista

- Ekosystem

- efektywność

- wydajny

- wysiłek

- starania

- osadzone

- Wbudowane finanse

- objąć

- powstanie

- wschodzących

- rynki wschodzące

- Pracownik

- umożliwiać

- umożliwiając

- zakończenia

- ujmujący

- wzmocnienie

- wzmocnienie

- ESG

- niezbędny

- zapewniają

- ustanowiony

- ustanowienie

- ewoluuje

- zbadać

- wymiana

- Przede wszystkim system został opracowany

- Rozszerzać

- rozszerza się

- ekspansja

- spodziewany

- Doświadczenia

- odkryj

- zbadane

- rozciągać się

- wyciąg

- Twarz

- ułatwia

- ułatwienie

- wykonalność

- FESTIWAL

- finansować

- budżetowy

- kondycja finansowa

- innowacje finansowe

- instytucja finansowa

- Instytucje finansowe

- Sektor finansowy

- usługi finansowe

- FINTECH

- Wiadomości Fintech

- start-upy fintech

- Trendy FinTech

- fintechy

- pięć

- W razie zamówieenia projektu

- czoło

- obcy

- wymiana zagraniczna

- Nasz formularz

- ufortyfikować

- przyszłościowe myślenie

- wychowanie

- cztery

- Framework

- Ramy

- oszustwo

- od

- podsycane

- fundusz

- fundusze

- przyszłość

- gra

- luki

- zbierać

- generatywny

- generatywna sztuczna inteligencja

- gigantów

- Globalne

- skala globalna

- Rząd

- GPS

- chwycić

- Zarządzanie

- Rosnąć

- Wzrost

- opiekun

- wytyczne

- uchwyt

- Have

- głowa

- Zdrowie

- Wysoki

- Atrakcja

- pasemka

- gospodarz

- Najgorętsze

- W jaki sposób

- HSBC

- HTTPS

- Piasta

- Ludzie

- tożsamość

- if

- MFW

- Rezultat

- in

- zawierać

- obejmuje

- Włącznie z

- Włącznie

- włączać

- wzrosła

- wzrastający

- przemysł

- Informacja

- bezpieczeństwo informacji

- Infrastruktura

- zainicjować

- inicjatywa

- inicjatywy

- Innowacja

- innowacje

- spostrzeżenia

- przykład

- natychmiastowy

- momentalnie

- Instytucja

- instytucje

- instrumentalny

- ubezpieczenie

- integrować

- zintegrowany

- Integracja

- integracja

- Interfejs

- wewnętrzny

- na świecie

- Międzynarodowy Fundusz Walutowy

- Międzynarodowy Fundusz Walutowy (MFW)

- Interoperacyjność

- interoperacyjne

- najnowszych

- śledztwo

- inwestycja

- inwestor

- wydanie

- IT

- JEGO

- Praca

- jpg

- Klawisz

- KPMG

- krajobraz

- język

- później

- uruchomić

- warstwa

- warstwa pierwsza

- lider

- Skakać

- pożyczanie

- Prawdopodobnie

- Płynność

- pule płynności

- miejscowy

- BANKÓW LOKALNYCH

- lokalnie

- macdonald

- MailChimp

- WYKONUJE

- Dokonywanie

- i konserwacjami

- Zarządzający

- zarządzający

- Dyrektor zarządzający

- wyraźny

- rynek

- rynki

- ALE

- Maksymalna szerokość

- Może..

- medyczny

- Spotkanie

- Merchants

- mikro

- Microsoft

- może

- milion

- Aplikacje mobilne

- Bankowość mobilna

- aplikacje mobilne

- modele

- Monetarny

- władze monetarne

- Nadzoru w Singapurze

- Władze monetarne Singapuru (MAS)

- pieniądze

- Miesiąc

- jeszcze

- bardziej wydajny

- większość

- przeniesienie

- MUFG

- O imieniu

- narracje

- Narodów

- Potrzebować

- potrzebne

- zero netto

- Nowości

- aktualności

- Następny

- dostojnik

- listopad

- już dziś

- numer

- ocbc

- OCBC Bank

- of

- oferta

- Oferty

- Oferty

- Biurowe

- Oficerowie

- często

- on

- pewnego razu

- ONE

- tylko

- koncepcja

- operacyjny

- operacje

- Opcje

- koniec

- Pokój

- szczególnie

- Partnerstwo

- partnerstwa

- wzory

- Chodnik

- Zapłacić

- płatność

- Systemy płatności

- płatności

- PayNow

- dla

- osobisty

- Personalizuj

- faza

- pilot

- kluczowy

- Platforma

- Platformy

- plato

- Analiza danych Platona

- PlatoDane

- Grać

- gracze

- nadmiar

- punkt

- punkt sprzedaży

- Gotowy

- polityka

- politycy

- Baseny

- populacja

- część

- stwarzane

- position

- Wiadomości

- potencjał

- power

- powered

- rozpowszechniony

- poprzedni

- poprzednio

- wygląda tak

- procesów

- przetwarzanie

- Produkt

- Produkty

- progresja

- projekt

- Szybka płatność

- wyraźny

- proponuje

- zapewniać

- zakup

- nabywczy

- doświadczeń zakupowych

- QR code

- płatności qr

- szybko

- RAVI MENON

- dosięgnąć

- w czasie rzeczywistym

- płatności w czasie rzeczywistym

- królestwo

- rozpoznanie

- zalecenia

- regionalny

- Regulatory

- regulacyjne

- narastającymi

- pozostawać

- szczątki

- znakomity

- Raportowanie

- Raporty

- wymagania

- Badania naukowe

- Odpowiedzi

- detaliczny

- Recenzje

- rewolucjonizujący

- podniesienie

- Ryzyko

- Zarządzanie ryzykiem

- krzepki

- Rola

- sprzedaż

- sole

- Oszczędności

- Skala

- scena

- schemat

- systemy

- zakres

- pokaz

- płynnie

- sektor

- Sektory

- bezpieczeństwo

- wysyłanie

- usługa

- Usługi

- zestaw

- ustawienie

- Shape

- modelacja

- prezentacja

- znaczący

- Podobnie

- upraszczać

- Singapur

- Festiwal Fintech w Singapurze

- Singapur

- Singapurski

- pojedynczy

- liczba pojedyncza

- Rozmiar

- MŚP

- Tworzenie

- Rozwiązania

- kilka

- Wkrótce

- wyrafinowany

- Źródło

- na południowy wschód

- Azja Południowo-Wschodnia

- na czele

- swoiście

- Widmo

- Stablecoins

- interesariusze

- standard

- Standard Chartered

- standardy

- Startups

- pobyt

- Strategiczny

- strategie

- opływowy

- taki

- Superaplikacja

- Wspierający

- wsparcie

- powstaje

- niezrównany

- Zrównoważony rozwój

- system

- systemy

- zwalczanie

- dostosowane

- zadania

- techniczny

- Technologia

- REGULAMIN

- Tajlandia

- Tajlandii

- że

- Połączenia

- ich

- a tym samym

- w związku z tym

- Te

- one

- innych firm

- to

- w tym roku

- groźba

- Przez

- czasy

- do

- już dziś

- razem

- tokenizacja

- tokenizowane

- tokenizacja

- tokenizowany

- narzędzie

- narzędzia

- Top

- Turystyka

- w kierunku

- w obrocie

- tradycyjny

- transakcja

- transakcje

- Transformacja

- przejście

- Tłumaczenie

- podróżować

- Trendy

- Trylion

- prawdziwy

- Zaufaj

- podkreślać

- podkreślenia

- Ujednolicony

- odblokować

- na

- łatwy w obsłudze

- Użytkownicy

- zastosowania

- za pomocą

- użyteczność

- wartość

- Awangarda

- różnorodność

- różnorodny

- kłęby

- Droga..

- we

- Bogactwo

- strony internetowe

- DOBRZE

- dobrze regulowany

- Co

- który

- Podczas

- KIM

- Hurt

- będzie

- w

- w ciągu

- świadek

- by

- pisanie

- rok

- lat

- Twój

- zefirnet