W sektorze pojazdów elektrycznych rok 2023 przyniósł spadek liczby konsumentów

preferencji dla pojazdów elektrycznych, kilka obiecujących startupów odpada

na dalszy plan, spadek kosztów materiałów do akumulatorów i ambitni producenci OEM

i dostawcy z Chin kontynentalnych skupiają się na eksporcie

pojazdów i podzespołów. Prognoza S&P Global Mobility

na rok 2024 napawa ostrożnym optymizmem – wraz ze wzrostem

niedrogie pojazdy elektryczne, niezawodne ekosystemy ładowania pojazdów oraz

zyskowne zyski.

Pomimo pogorszenia nastrojów konsumentów w stosunku do pojazdów elektrycznych, zjawisko to występuje

niemniej jednak ciągła konieczność redukcji emisji – w przypadku pojazdów elektrycznych

przepisy i kamienie milowe w dużej mierze nienaruszone i wyłaniające się w ciągu roku

bliższy. Jednak spowolnienie popytu konsumentów na istniejące pojazdy elektryczne może to spowodować

pobudzić dochodowe rynki silników spalinowych (ICE) oraz

portfolio starszych producentów samochodów, co prowadzi do konsolidacji i przyciągania

udziały w kapitale prywatnym.

Kluczowe decyzje strategiczne dotyczące nakładów inwestycyjnych w

przestrzeń do elektryfikacji należy wykonać w najbliższej przyszłości. Kilka

Producenci OEM przekroczyli już punkt, z którego nie ma odwrotu w procesie przechodzenia na pojazdy elektryczne

niektórzy dostawcy mogą kwestionować zasadność pójścia na całość

EV już niedługo.

Decyzja w dużej mierze będzie opierać się na możliwości dostawy o godz

skalować niedrogie pojazdy elektryczne przeznaczone na rynek masowy o zwiększonym zasięgu w warunkach rzeczywistych.

Pojazdy te należy zintegrować z ekosystemami ładowania

są zarówno obfite, jak i niezawodne. Zapewniając rentowność i

utrzymując marże, wysiłki te mają na celu zapewnienie zwrotu

dla inwestorów, którzy z niecierpliwością oczekują zwrotu z kapitału

wkład inwestycji w sektor lekkich pojazdów pasażerskich

transformacja energetyczna.

Oto nasza prognoza podziału według różnych sektorów w ramach

przestrzeń elektryzacyjna:

Globalna sprzedaż pojazdów elektrycznych

Jak podaje raport, pomimo spowolnienia popytu konsumentów na pojazdy elektryczne

informacji o upadku pojazdów elektrycznych są mocno przesadzone. S&P Global

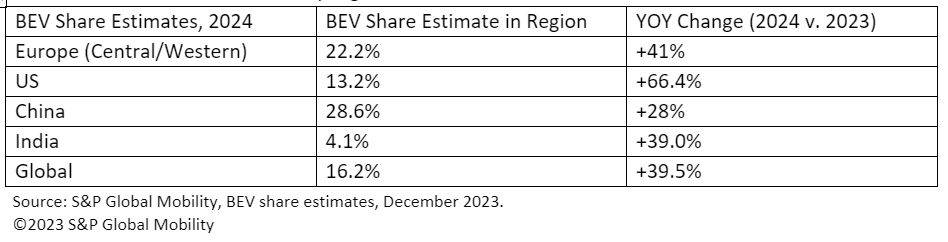

Prognoza globalnej sprzedaży Mobility na 2024 rok projekty akumulatorów elektrycznych

pojazdów osobowych będzie na dobrej drodze do dostarczenia 13.3 mln sztuk

na całym świecie w roku 2024 – co stanowi szacunkowo 16.2% światowego

sprzedaż pojazdów osobowych. Dla porównania, rok 2023 opublikował szacunkową kwotę

9.6 mln pojazdów typu BEV, co daje 12% udziału w rynku.

Większość tego wolumenu prognozowana jest jednak na głównych rynkach

mniejsze rynki również odnotują niewielkie wzrosty. Prognozowana BEV

udział według regionów przedstawia się następująco:

Łańcuch dostaw pojazdów elektrycznych

Producenci OEM są przesuwając się w stronę wnętrza

rozwój zelektryfikowanych elementów napędui

krajobraz programów outsourcingowych dla komponentów takich jak zintegrowane

e-Axles jest wyjątkowo konkurencyjny.

Kontrola Chin kontynentalnych nad rynkiem silników elektrycznych i jego rynkiem

wymagane zasoby doprowadziły do rozwoju technicznego i politycznego

wysiłki mające na celu odejście od stosowania magnesów trwałych (PM). Podstawowy

platformach, w szczególności w zastosowaniach drugorzędnych e-osi w napędach na wszystkie koła

drive, odchodzą od PM.

Zwiększona współpraca dostawców OEM z dostawcami sygnalizuje próby kontroli

rynku silników elektrycznych przed dominacją Chin kontynentalnych.

„Bezpłatna przepustka” dla e-paliw w Europie stwarza szansę w obliczu spadku

nastroje dotyczące pojazdów elektrycznych, co skłoniło do przeniesienia uwagi na badania i

rozwój (B+R) i skalowanie łańcucha dostaw.

Dodatkowo oczekuje się wzrostu wolumenów produkcji

zachęcać do tworzenia większej liczby partnerstw, sojuszy i wspólnych przedsięwzięć. Ten

współpraca pozwala producentom OEM mieć większą kontrolę nad krytycznym

łańcuch wartości napędu, który może stwarzać wyzwania techniczne oraz

potencjalne ograniczenia łańcucha dostaw.

Tesla Cybertruck i efektywność cieplna

Tesla i producenci OEM z Chin kontynentalnych przodują w integracji rozwiązań termicznych

komponentów w celu stworzenia bardziej wydajnych pojazdów typu BEV i tendencja ta powinna

kontynuować globalnie. Zarządzanie ciepłem wraz z jego rosnącą zawartością

na pojazd, może ponownie stać się przedmiotem zainteresowania dostawców wśród producentów OEM

zmiana wewnętrzna.

Kilku producentów OEM rozpoczęło już rozważania nad konsolidacją

obwody chłodnicze i integrację kluczowych podzespołów systemu, takich jak

jak pompy i zawory. Jeśli innowacyjna integracja Cybertrucka

skutecznie wdrażane są technologie zarządzania ciepłem (ITM),

prawdopodobne jest, że szybcy naśladowcy będą naśladować te postępy.

Potencjalnymi konsekwencjami może być odejście od komponentów niskonapięciowych

do układów 48V – wpływające na elementy takie jak pompy wody, chłodzenie

wentylatory, agregaty chłodnicze zbiornika i dmuchawę HVAC.

Takie zmiany wykorzystują czyste konto platformy BEV

swobodę rozwoju w celu dostarczania bardziej kompaktowych i wydajnych systemów.

Oczekujemy, że tendencja ta utrzyma się w Europie i Ameryce Północnej

Producenci OEM, a wielu dostawców pierwszego poziomu kontynuuje rozwój i dostarczanie

ich podejście do zintegrowanego modułu termicznego.

Jednakże, choć uruchomienie Tesli Cybertruck może mieć wpływ

technologii zarządzania ciepłem w najbliższej przyszłości, może to również sugerować

pytania dotyczące skuteczności połączonego Octovalve i Super

System kolektorów spełniający wymagania wydajnościowe w różnorodnych zastosowaniach

warunki.

Przy większej baterii i bardziej wymagających warunkach pracy,

mogą pojawiać się wątpliwości, czy jest to obiekt złożony i stosunkowo niewielki

system taki jak Super Manifold może odpowiednio zapewnić chłodzenie i

obowiązki związane z ogrzewaniem. Może to skłonić Teslę do ponownego rozważenia swojego rozwiązania

uniwersalna strategia systemowa. Może to mieć jedną potencjalną implikację

konieczne będzie zainstalowanie grzejników elektrycznych w celu zarządzania

wyzwania związane z chłodniejszymi warunkami pracy.

Startupy pojazdów elektrycznych w Chinach kontynentalnych

Co się stanie wynik dla kontynentu

Chińskie start-upy zajmujące się pojazdami elektrycznymi i producentów ogniw poziomu 1 na kontynencie

Chiny, jeśli krajowy popyt na pojazdy elektryczne nie wzrośnie zgodnie z oczekiwaniami? Jeśli nowy

wprowadzane są cła importowe w Europie, producenci OEM montują swoje

pojazdów eksportowych w Chinach kontynentalnych marże mogą zostać rozwodnione.

Ponadto przedsiębiorstwa z Chin kontynentalnych realizują porozumienia

z koreańskimi i marokańskimi odpowiednikami, oczekując zgodności z

zasady dotacji. Surowe kryteria IRA, z wyłączeniem baterii z

niewielkie wkłady z Chin kontynentalnych mogą ograniczyć

kwalifikowalność tych pojazdów elektrycznych do kredytu w wysokości 7,500 USD. Dodatkowo,

potencjalne luki, takie jak gromadzenie się w ramach wolnego handlu

Kraje przestrzegające Porozumienia zostaną prawdopodobnie uwzględnione i

wyłączony.

Ceny surowców do pojazdów elektrycznych i koszt baterii

dynamika

Stagnacja cen metali w 2024 r. prawdopodobnie wzmocni rynek pojazdów

marż, ale nieoczekiwany spadek zagraża projektom wydobywczym

zdolność do życia.

Ceny litu do baterii spadły o ponad 60%, a niklu,

grafit i kobalt spadły o około 30% w 2023 r. Metal w stagnacji

ceny w całym 2024 r. pomogą w ten sposób obniżyć koszty baterii

poprawa marży pojazdów (lub przystępności cenowej, jeśli oszczędności zostaną przeniesione

na konsumentów). Jednakże nieoczekiwany spadek zawartości litu,

Ceny kobaltu i innych metali do akumulatorów pojazdów elektrycznych mają wpływ na wydobycie

przedsiębiorstw, powodując zawieszenie lub opóźnienie nowych projektów.

Zachęty i regulacje dotyczące ładowania pojazdów elektrycznych

Liczba ładowarek prądu przemiennego i stałego zainstalowanych na całym świecie gwałtownie wzrosła

3 miliony w 2019 r. do ponad 10 milionów w 2022 r. Liczba będzie

wzrośnie do ponad 15 milionów na całym świecie w 2023 r. – jak prognozujemy

70 milionów w 2030 r. Jak dostępność ładowania

pozostaje kluczową kwestią na rzecz powszechnego wprowadzenia pojazdów elektrycznych,

rządy są jednymi z głównych aktorów przyczyniających się do pogłębienia problemu

ułatwiając do niego dostęp.

W przypadku Stanów Zjednoczonych – Krajowa Infrastruktura Pojazdów Elektrycznych

Standardy lub program formuły NEVI określają, gdzie na poziomie federalnym

należy umieścić finansowaną infrastrukturę. W Europie rozporządzenie dot

Wdrożenie Infrastruktury Paliw Alternatywnych określa minimum

w szczególności wymogi, których państwa członkowskie UE muszą przestrzegać

dotyczące liczby i specyfikacji publicznie dostępnych pojazdów elektrycznych

infrastruktura.

Przestrzeganie tych i innych tego typu przepisów na całym świecie będzie wymagane

zapewnić wystarczające rozmieszczenie infrastruktury. Jednak otwarte

pozostają pytania dotyczące interoperacyjności sieci i łatwości

płatności, przejrzystość oczekiwanych czasów ładowania i szeroki dostęp

do szybkiego ładowania.

Technologia ładowania i zasięgu pojazdów elektrycznych

Materiały o szerokim paśmie wzbronionym (WBG), takie jak węglik krzemu (SiC) i

Azotek galu (GaN) przekształca energoelektronikę, co jest obiecujące

Kierowcy BEV szybsze ładowanie, większy zasięg i niższe koszty. Oni

są postrzegane jako doskonałe technologie półprzewodnikowe dla wysokiego napięcia

urządzeń zasilających, a co za tym idzie, zdolność do utrzymania większej mocy

na dłuższe okresy. Technologia WBG umożliwia szybsze przełączanie,

co prowadzi do mniejszych strat mocy i bardziej zwartych systemów.

Europejski zakaz stosowania PFA

Opóźniona decyzja UE w sprawie per- i polifluoroalkilu

Zakaz substancji (PFA) utrudni przemysł motoryzacyjny

planowanie rozwoju, pomimo ciągłych testów alternatywnych rozwiązań. The

Powolny proces decyzyjny i wyznaczanie terminów w Unii Europejskiej

w sprawie zakazu stosowania i produkcji PFA pozostają w agendzie 2024,

ale postęp został opóźniony. Brak jasności co do zbliżającego się wydarzenia

regulacje nie są pomocne dla przemysłu motoryzacyjnego, szczególnie w

pod kątem przyszłego rozwoju i planowania certyfikacji. Chociaż

firmy już testują alternatywy, co oznacza wyraźny trend

jeszcze się nie wyłonić.

Długi ogon ICE

Wszystkie te potencjalne potknięcie

Bloki zatoczyliśmy koło do istniejącego spalania wewnętrznego

technologia.

„Bezpłatny karnet” przyznawany tzw e-paliwa w Europie

prawodawstwo dotyczące stopniowego wycofywania ICE stwarza szansę

czy nastroje na pojazdy elektryczne będą nadal się pogarszać. Również wysiłki badawczo-rozwojowe

w miarę rozwoju łańcucha dostaw, będziemy nadal badać

potencjał tej szansy. Wysiłki te są szczególnie

istotne dla tych, którzy uważają pojazdy elektryczne za rozwiązanie niedoskonałe w konkretnym przypadku

przypadków użycia.

Jeśli wzrost sprzedaży pojazdów elektrycznych będzie nadal spadać, kilka głównych

dostawcy są strategicznie rozmieszczeni, aby dostarczać kluczowe produkty wewnętrzne

komponentów spalania w sektorze rynku, który pomimo jego spadku,

potencjalnie pozostaje wysoce rentowna i skonsolidowana. W 2024 dalej

konsolidacja jest możliwa, z odpowiednimi kandydatami rysującymi

uwagę zapalonych inwestorów private equity, którzy dysponują dużym kapitałem

inwestować.

WIĘCEJ ELEKTRYCZNOŚCI

TENDENCJE POJAZDOWE

DEMO NASZ POJAZD

PLATFORMA INTELIGENCJI TECHNICZNEJ

PLANOWANIE SAMOCHODOWE I

PROGNOZOWANIE

Artykuł ten został opublikowany przez S&P Global Mobility, a nie przez S&P Global Ratings, która jest oddzielnie zarządzanym oddziałem S&P Global.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- :ma

- :Jest

- :nie

- :Gdzie

- ][P

- $ 10 mln

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- zdolność

- Zdolny

- O nas

- obfity

- AC

- dostęp

- Księgowość

- w poprzek

- aktorzy

- do tego

- zaadresowany

- odpowiednio

- przylegać

- postępy

- wpływający

- przystępne

- przed

- agenda

- umowy

- wymierzony

- Wszystkie kategorie

- Sojusze

- pozwala

- już

- również

- alternatywny

- alternatywy

- Chociaż

- ambitny

- amerykański

- Wśród

- wśród

- an

- i

- Przewiduje

- przewidywanie

- aplikacje

- SĄ

- na około

- artykuł

- AS

- At

- Próby

- Uwaga

- przyciąganie

- motoryzacyjny

- Przemysł motoryzacyjny

- dostępność

- dostępny

- w oczekiwaniu

- z dala

- Zakaz

- na podstawie

- baterie

- bateria

- BE

- stają się

- być

- jest

- Poza

- grzbiet

- podnieść

- obie

- breakout

- przynieść

- ale

- by

- CAN

- kandydatów

- kapitał

- skapitalizować

- Etui

- Spowodować

- ostrożny

- komórka

- Certyfikacja

- łańcuch

- wyzwania

- opłata

- ładowanie

- Chiny

- chiński

- Okrągłe

- klarowność

- kleń

- bliższy

- współpraca

- połączony

- kompaktowy

- Firmy

- konkurencyjny

- kompleks

- spełnienie

- składniki

- Warunki

- w konsekwencji

- konsolidacja

- Ograniczenia

- konsument

- nastroje konsumentów

- Konsumenci

- zawartość

- kontynuować

- ciągły

- kontynuując

- wkład

- składki

- kontrola

- Koszty:

- Koszty:

- mógłby

- odpowiednikami

- kraje

- Stwórz

- kredyt

- Kryteria

- krytyczny

- cybertruck

- dc

- ostateczny termin

- decyzja

- Podejmowanie decyzji

- Decyzje

- upadek

- Spadkowy

- zmniejszony

- ostateczny

- opóźnienie

- opóźniony

- dostarczyć

- dostarczanie

- Kreowanie

- wymagający

- Wdrożenie

- pragnienie

- Mimo

- rozwijać

- oprogramowania

- wydarzenia

- urządzenia

- rozcieńczony

- inny

- urozmaicać

- podział

- robi

- Krajowy

- Przewaga

- rysunek

- napęd

- sterowniki

- jazdy

- porzucone

- każdy

- z zapałem

- łatwość

- złagodzenie

- Ekosystemy

- faktycznie

- skuteczność

- wydajny

- starania

- elektryczny

- silnik elektryczny

- pojazd elektryczny

- pojazdy elektryczne

- Elektronika

- Elementy

- kwalifikowalność

- wyłączony

- wyłaniać się

- emisje

- zachęcać

- energia

- silnik

- wzmocnione

- zapewnić

- zapewnienie

- sprawiedliwość

- szacunkowa

- EU

- Europie

- europejski

- Unia Europejska

- EV

- evs

- wyjątkowo

- z pominięciem

- Przede wszystkim system został opracowany

- ekspansja

- oczekiwać

- spodziewany

- odkryj

- Exploring

- eksport

- eksport

- dużym

- ułatwia

- Spadać

- Fani

- FAST

- szybciej

- federalny

- Znajdź

- firmy

- Skupiać

- ilość obserwujących

- następujący sposób

- W razie zamówieenia projektu

- Dla inwestorów

- Prognoza

- formuła

- Darmowy

- wolności

- od

- paliwa

- pełny

- finansowane

- dalej

- przyszłość

- dany

- Globalne

- Globalnie

- będzie

- Rządy

- większy

- bardzo

- Rosnąć

- Rozwój

- Wzrost

- Have

- pomoc

- wyższy

- wysoko

- utrudniać

- Jednak

- HTML

- HTTPS

- hvac

- ICE

- if

- wpływ

- bliski

- realizowane

- implikacje

- importować

- poprawy

- in

- Incentivization

- włączać

- Zwiększać

- Zwiększenia

- wzrastający

- przemysł

- wpływ

- Infrastruktura

- Innowacyjny

- zintegrowany

- Integracja

- integracja

- Inteligencja

- odsetki

- wewnętrzny

- Interoperacyjność

- najnowszych

- Inwestuj

- Inwestycje

- Inwestorzy

- IRA

- IT

- JEGO

- połączenie

- wspólne przedsięwzięcia

- Zapalony

- Klawisz

- koreański

- Brak

- krajobraz

- w dużej mierze

- większe

- uruchomić

- prowadzić

- prowadzący

- Doprowadziło

- Dziedzictwo

- lekki

- lubić

- Prawdopodobnie

- lit

- długo

- zbliża

- luk

- straty

- niższy

- zrobiony

- Główny

- kontynent

- Chiny kontynentalne

- utrzymanie

- poważny

- zarządzanie

- zarządzane

- i konserwacjami

- Producenci

- wiele

- marginesy

- rynek

- udział w rynku

- rynki

- materiały

- Może..

- Spotkanie

- członek

- metal

- może

- Kamienie milowe

- milion

- minimum

- Górnictwo

- moll

- mobilność

- skromny

- moduł

- jeszcze

- bardziej wydajny

- większość

- Silnik

- musi

- narodowy

- Blisko

- konieczność

- Potrzebować

- wymagania

- sieć

- sieci

- Nowości

- Nikiel

- Nie

- Północ

- numer

- of

- Oferty

- on

- ONE

- trwający

- koncepcja

- operacyjny

- Okazja

- Optymizm

- or

- Inne

- ludzkiej,

- Wynik

- koniec

- szczególnie

- partnerstwa

- przechodzić

- minęło

- płatność

- dla

- wykonać

- jest gwarancją najlepszej jakości, które mogą dostarczyć Ci Twoje monitory,

- okresy

- stały

- umieszczony

- planowanie

- Platforma

- Platformy

- plato

- Analiza danych Platona

- PlatoDane

- pm

- punkt

- polityczny

- portfele

- stwarzane

- stwarza

- ustawione

- Post

- napisali

- potencjał

- potencjalnie

- power

- preferencje

- teraźniejszość

- Cennik

- pierwotny

- prywatny

- Private Equity

- wygląda tak

- Produkcja

- rentowność

- rentowny

- Program

- Programy

- Postęp

- projektowanie

- obiecujący

- napęd

- publicznie

- opublikowany

- lakierki

- ściganie

- pytania

- całkiem

- R & D

- zasięg

- Oceny

- Surowy

- Prawdziwy świat

- zrewidować

- zmniejszyć

- redukcje

- odniesienie

- w sprawie

- region

- Regulacja

- regulamin

- stosunkowo

- rzetelny

- pozostawać

- szczątki

- odnowiony

- Raporty

- wymagany

- wymagania

- Badania naukowe

- Zasoby

- ograniczać

- powrót

- powraca

- reguły

- s

- S&P

- S&P Global

- sole

- Oszczędności

- zobaczył

- Skala

- skalowaniem

- wtórny

- sektor

- Sektory

- widzieć

- widziany

- Semiconductor

- sentyment

- Zestawy

- ustawienie

- kilka

- Share

- arkusz

- przesunięcie

- powinien

- Signal

- Krzem

- węglik krzemu

- powolny

- Zwolnij

- Spowolnienie

- mały

- mniejszy

- So

- rozwiązanie

- kilka

- Wkrótce

- Typ przestrzeni

- specyficzny

- swoiście

- Specyfikacje

- standardy

- rozpoczęty

- Startups

- Zjednoczone

- Strategiczny

- Strategicznie

- Strategia

- przekonywający

- potykając

- subsydium

- taki

- wystarczający

- odpowiedni

- Wspaniały

- przełożony

- dostawcy

- Dostawa

- łańcuch dostaw

- Surged

- zawieszenie

- system

- systemy

- Brać

- Taryf

- Techniczny

- Technologies

- Technologia

- semestr

- REGULAMIN

- Tesla

- Testowanie

- niż

- że

- Połączenia

- ich

- Tam.

- a tym samym

- termiczny

- Te

- one

- to

- tych

- chociaż?

- Grozi

- poprzez

- poziom

- czasy

- do

- w kierunku

- śledzić

- handel

- transformatorowy

- przejście

- przejście

- Przezroczystość

- Trend

- Obrócenie

- Nieoczekiwany

- unia

- jednostek

- us

- Stosowanie

- posługiwać się

- wartość

- Zawory

- różnorodny

- pojazd

- Pojazdy

- Ventures

- zdolność do życia

- Tom

- kłęby

- była

- Uzdatnianie wody

- we

- DOBRZE

- czy

- który

- Podczas

- KIM

- rozpowszechniony

- będzie

- mądrość

- w

- w ciągu

- na calym swiecie

- rok

- jeszcze

- zefirnet