De complexe geschiedenis van de toekomst van financiën

Auteur: Benny Atar

Al sinds het begin van de financiële geschiedenis moesten markten worden gemaakt. De handel in specerijen die teruggaat tot de 17e-eeuwse handel in specerijen, waar tussenpersonen aandelen kochten en verkochten om beleggers meer liquiditeit te bieden, is enorm geëvolueerd. Via aandelen, wisselkoersen en zelfs fysieke activa, markt makers bieden vandaag liquiditeit en zijn klaar om elk actief tegen openbaar genoteerde prijzen te kopen. Naarmate de tijd verstrijkt, evolueren de financiële markten echter mee. De afgelopen jaren hebben we een ongelooflijke toename gezien in gedecentraliseerde financiering (DeFi), in combinatie met de opkomst van geautomatiseerde marketmaking. In dit artikel analyseren we de korte, maar complexe geschiedenis van geautomatiseerde marketmaking en de effecten ervan op de cryptomarkten.

Eerst zullen we een korte achtergrond geven over de geschiedenis van geautomatiseerde marketmaking en hoe deze zich heeft ontwikkeld tot de crypto-sfeer. Vervolgens bespreken we de drie generaties AMM's en hun onderverdelingen in de cryptomarkt. Zoals je in dit artikel zult zien, worden de wiskunde, platforms en slimme contracten met het verstrijken van de tijd complexer. Mijn hoop in dit artikel is dat zowel beginnende als gevorderde gebruikers van blockchain-technologie de evolutie van geautomatiseerde market makers zullen begrijpen en een beter beeld zullen krijgen van de route die het gaat.

Om te beginnen moeten verschillende definities worden begrepen om dit artikel volledig te begrijpen:

Blockchain – Een gedecentraliseerde gedistribueerde database met een voortdurende, onveranderlijke validatie van transacties door knooppunten. De onderliggende technologie voor crypto-activa, gedecentraliseerde applicaties en slimme contracten.

Gedecentraliseerde financiën (DeFi) – Financiële producten die werken op slimme contracten en blockchain-technologie. De digitale revolutie om financiën te democratiseren.

Geautomatiseerde marktmakers (AMM) – Een gedecentraliseerde handelspool voor activa waarmee gebruikers cryptocurrencies kunnen kopen en verkopen door naadloos te handelen tegen de liquiditeit ervan.

Decentrale uitwisselingen (DEX) – Peer-to-peer platform waarmee gebruikers crypto-activa kunnen overdragen zonder tussenpersoon, waarbij vaak een AMM als handelspool wordt gebruikt.

Liquiditeitspool – Digitale "pools" van crypto-activa opgeslagen in een slim contract. AMM's draaien bovenop liquiditeitspools.

Liquidity Providers (LP's) - Het equivalent van een market maker in een AMM, iemand die zijn crypto-activa in een liquiditeitspool deponeert om de liquiditeit te vergroten. In ruil daarvoor ontvangen ze beloningen van vergoedingen die worden gegenereerd door de transacties op dat platform of die pool.

In tegenstelling tot wat vaak wordt gedacht, zijn geautomatiseerde market makers niet puur uitgevonden voor de cryptocurrency-markten. In feite zijn WMA's al tientallen jaren behoorlijk uitgebreid bestudeerd in academische kringen. De eerste vermeldingen van WMA's werden besproken in de onderzoeken van Robin Hanson voor: Logaritmische regels voor marktscores al in 2002. Latere studies van AMM's in niet-crypto-omgevingen draaiden om: informatie-aggregatie (2004) voorspellingsmarkten (2006) Bayesian modellen (2012), en gokmarkten (2012).

De eerste keer dat naar AMM's werd verwezen voor een cryptocurrency-applicatie was in een historische Reddit uit 2016 post door de maker van Ethereum, Vitalik Buterin, die het idee besprak om gedecentraliseerde uitwisselingen op dezelfde manier te runnen als voorspellingsmarkten.

De ideeën van Vitalik kwamen op stoom en al snel volgde een community. Twee jaar later bracht hij een vervolg uit: dit artikel met wat meer specificaties over hoe hij gedecentraliseerde uitwisselingen ziet spelen. Enkele maanden later kondigde Hayden Adams de lancering aan van: uniswap protocol, waarmee de eerste generatie cryptocurrency AMM's wordt gestart.

De eerste generatie crypto-AMM's: de basis

Uniswap bracht een revolutie teweeg in geautomatiseerde marktmakers door ze op een functionele manier in de cryptowereld te introduceren. Ze presenteerden de Constant Product Market Maker (CPMM), een formule die zorgt voor constante liquiditeit op gedecentraliseerde beurzen.

Constante Product Market Makers en de opkomst van Uniswap

Uniswap introduceerde de constante product market maker-formule om ervoor te zorgen dat er constante liquiditeit is bij de uitwisseling van tokens op Ethereum. De formule is als volgt:

Waar Rx en Ry de reserves van elk token zijn, is f de transactiekosten en is k een constante. Of eenvoudiger geschreven,

waarbij x teken 1 is, y teken 2 is en k een constante is.

In wezen combineert Uniswap de twee activa die worden verhandeld in één liquiditeitspool. Het doel van Uniswap is ervoor te zorgen dat, ongeacht de omvang van de transactie, de omvang van de liquiditeitspool constant blijft. Laten we zeggen dat asset x ETH is en asset y DAI. Om k constant te houden, kunnen x (ETH) en y (DAI) alleen inverse van elkaar bewegen. Wanneer u ETH koopt, verhoogt u y (als u DAI toevoegt aan de liquiditeitspool) en verlaagt u x (als u ETH uit de liquiditeitspool verwijdert). Uiteindelijk raakt de pool uit balans en kantelt deze naar het activum dat u in de pool hebt geruild. Arbitrageurs komen binnen en brengen het snel weer in evenwicht, in ruil voor het verschil in winst.

Voor een eenvoudige uitleg van hoe marktmakers met constante functies werken, raad ik aan dit te lezen dit artikel. Om Uniswap beter te begrijpen, is dit: dit artikel heeft een uitstekende uitleg.

Het Uniswap CPMM-model veranderde om verschillende redenen van paradigma. Ten eerste was het de eerste gedecentraliseerde uitwisseling die de tussenpersoon volledig uit elke transactie verwijderde. De combinatie van gemakkelijke liquiditeit en snelle uitwisselingen met een on-chain-mechanisme om opmerkelijk dicht bij de juiste prijs te noteren, was revolutionair. Wat echter het meest indrukwekkend is, is dat dit in minder dan 300 regels code.

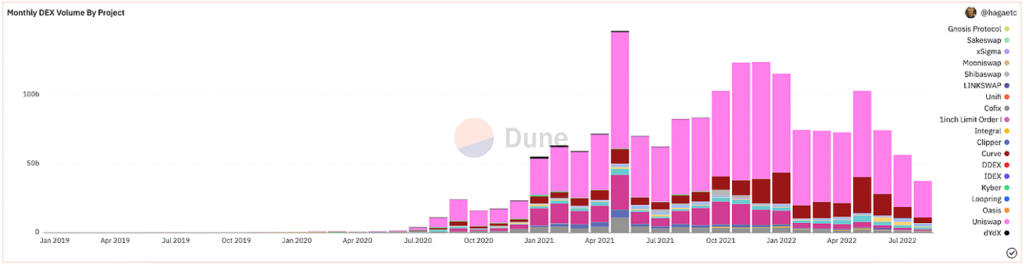

Na veel voorbereiding, formalisering, en hype, Uniswap is behoorlijk succesvol gelanceerd. Sinds hun lancering zijn ze qua volume verreweg de meest actief gebruikte DEX.

@hagaetc op Dune Analytics, screenshot 8-22-2022

De nadelen van CPMM's

Ondanks al deze opmerkelijke vooruitgang hebben Uniswap en initiële CPMM's nog steeds hun nadelen. Namelijk slippen, tijdelijk verlies en veiligheidsrisico's.

Slippage is het verschil tussen de verwachte prijs van een order en de prijs wanneer de order daadwerkelijk wordt uitgevoerd. Gezien de onvoorspelbare volatiliteit van cryptocurrency, kan de prijs van elk token vaak fluctueren, afhankelijk van het handelsvolume en de activiteit. Meestal worden pools met weinig liquiditeit of grotere transacties het meest getroffen door slippage. Het slippercentage geeft aan hoeveel de prijs voor een specifiek activum tijdens de transactie is verplaatst, of hoeveel uw sliptolerantie is.

Vergankelijk verlies is de prijsverandering van uw activa die in een liquiditeitspool zijn gestort. Gezien de prijsschommelingen die plaatsvinden buiten de liquiditeitspool, loopt de deposant potentiële winsten mis. Hoe groter de prijsverandering, hoe meer een deposant wordt blootgesteld aan permanent verlies. Om die reden zijn stablecoins aanzienlijk minder riskant in termen van tijdelijk verlies. Vergankelijk verlies krijgt zijn naam omdat de verliezen inderdaad vergankelijk zijn, totdat ze worden gerealiseerd. Om die reden zeg ik liever: divergentie verlies.

Andere risico's die van invloed zijn op CPMM's zijn inherente beveiligingsrisico's in de slimme contracten, het platform en hun mempools. Naarmate het ecosysteem echter volwassener wordt, worden veiligheid en MEV preventie verbetert mee. Over het algemeen moet iedereen die experimenteert met gedecentraliseerde financiering bereid zijn financiële verliezen te lijden, aangezien de sector extreem jong en jeugdig is.

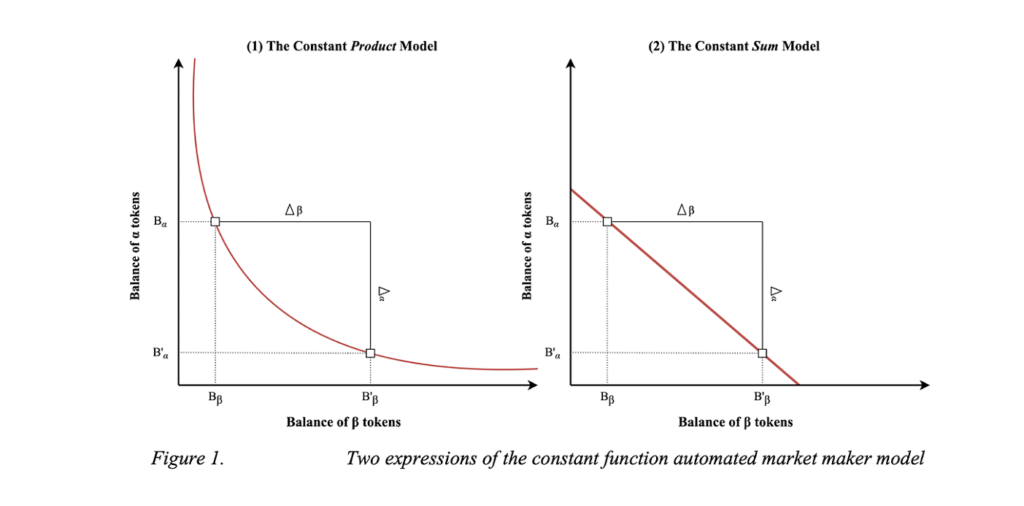

Constante Sum Market Makers (CSMM)

Een tweede implementatie van het CPMM is de constant sum market maker (CSMM). In deze AMM is het ideaal voor bijna nul prijseffecten tijdens transacties, maar het biedt geen oneindige liquiditeit. Ze volgen de formule:

Waar Rx en Ry de reserves van elk token zijn, is f de transactiekosten en is k een constante. Komt me bekend voor. Eenvoudiger geschreven, wordt de formule uitgedrukt als:

waarbij x teken 1 is, y teken 2 is en k een constante is. Door deze formule te volgen, wordt een rechte lijn getekend wanneer deze wordt grafisch weergegeven.

Visualisatie van CSMM (Dmitri Berenzon)

Helaas geeft dit ontwerp handelaren en arbitrageurs de mogelijkheid om een van de reserves af te tappen als de off-chain prijs niet overeenkomt met de tokens in de pool. Een dergelijke situatie zou één kant van de liquiditeitspool vernietigen, waardoor alle liquiditeit in slechts één van de activa blijft en de liquiditeitspool daardoor onbruikbaar wordt. Daarom is CSMM een model dat zelden door AMM's wordt gebruikt.

De homogene eigenschappen van geautomatiseerde marktmakers (Jensen, Nielsen, Pourpouneh, Ross)

Constante gemiddelde marktmakers (CMMM)

Het derde type AMM van de eerste generatie is de constante gemiddelde marktmaker (CMMM), gepopulariseerd door: Balancer. In deze AMM kan elke liquiditeitspool meer hebben dan de traditionele twee activa en kan deze anders worden gewogen dan het klassieke 50:50-weegsysteem. Uiteindelijk blijft het gewogen geometrische gemiddelde van elke reserve constant. CMMM's voldoen aan de volgende vergelijking:

Waar R de reserves van elk activum is, is w het gewicht van elk activum en is k de constante. Eenvoudiger, in een gelijke liquiditeitspool met drie activa zou de vergelijking als volgt zijn:

Waar x teken 1 is, is y teken 2, en z is teken 3 en k is constant. Balancer's documentatie is uitstekend voor het begrijpen van hun gewogen wiskunde!

Balancer whitepaper

Ondanks dat ze tot acht activa samen kunnen wegen, zijn AMM-kwesties van de eerste generatie, zoals vergankelijk verlies en minimale kapitaalefficiëntie, nog steeds van toepassing in CMMM's. Uiteindelijk is de eerste generatie AMM's de periode waarin de bouwstenen voor moderne AMM's zijn gebouwd.

De tweede generatie crypto AMM's: beperkingen verbeteren

We hebben de belangrijkste beperkingen geïdentificeerd die voorkomen dat AMM's van de eerste generatie financiële giganten worden. Kwesties van prijsschommelingen, tijdelijk verlies, kapitaalefficiëntie, veiligheid en bruikbaarheid hebben de meeste invloed op de initiële AMM's. Gelukkig staat de samenleving te popelen om te innoveren en kort daarna werd een nieuwe generatie AMM's geboren. Het is moeilijk om precies aan te geven wanneer het tijdlijngewijs gebeurde, maar de DeFi Zomer van 2020 was zeker een belangrijke katalysator. Wat echter het meest bekend is van de nieuwe generatie AMM's, was: Curve's Stalruil.

Hybride CPMM's en Curve.Fi

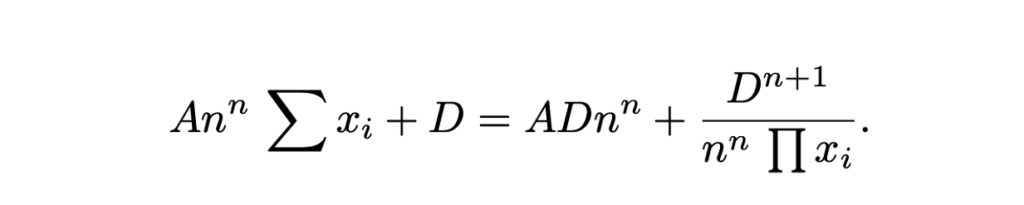

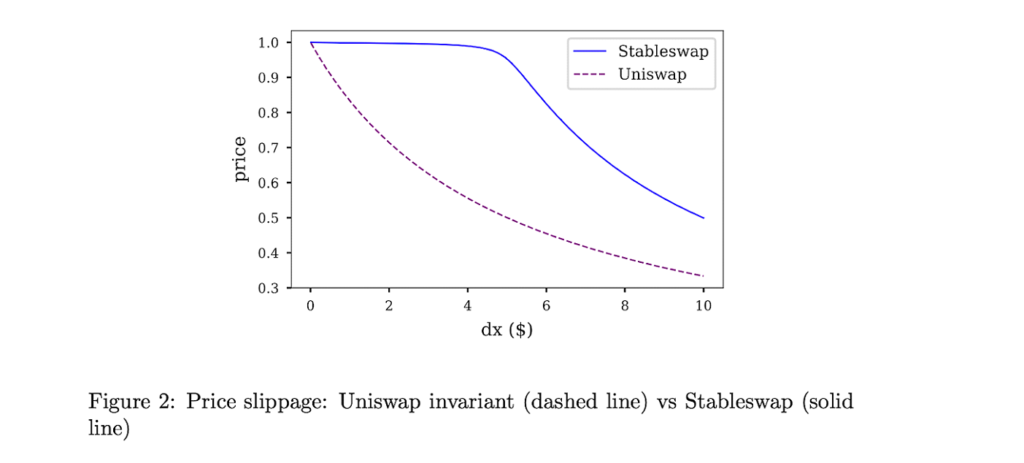

Kromme Financiën inzicht had in het combineren van de traditionele CPMM en CSMM en het creëren van een hybride-CPMM. Curve, bekend als de Stableswap-invariant, bracht een geavanceerde formule naar voren die exponentieel dichtere liquiditeitsruimten naar de buitengrenzen creëert, en een lineaire wisselkoers voor het grootste deel van de curve. De formule is de volgende:

Waar x de reserves van elk activum is, is n het aantal activa, D is de invariant (totale waarde in de reserve) en A is de versterkingscoëfficiënt (vergelijkbaar met "hefboomwerking", in feite hoe gebogen de lijn is). Hier is een geweldige uitleg van de Stableswap-formule van Curve.

Curves Stableswap is een CSMM omdat de liquiditeitspool in evenwicht is, en verschuift naar een CPMM als de pool uit balans raakt. Het vindt zijn marktconformiteit door de slippen voor transacties op activa die nauw met elkaar gecorreleerd zijn, aanzienlijk te verminderen.

Curve's Stableswap is vooral dominant voor stablecoins (vandaar de naam), gezien hun lage prijsimpact transacties. Later, zoals we zullen zien, introduceerde Curve een tweede versie van hun pools die zijn ontworpen voor niet-gecorreleerde activa.

Uiteindelijk was Curve de duidelijke winnaar van de tweede generatie AMM's. Tot het bloedbad op de markt enkele maanden geleden, had Curve een aanzienlijk percentage Total Value Locked (ook bekend als TVL, een meting van hoeveel waarde in activa op het platform wordt gestort).

@naings op Dune Analytics, screenshot 8-23-2022

Naast Curve waren er nog veel andere belangrijke prestaties in AMM's van de tweede generatie, zoals we zullen opmerken. Veel van deze bleven uitbreiden en losten de problemen op die we met de eerste generatie AMM's identificeerden.

Andere 2e generatie AMM's

Virtual Automated Market Makers (vAMM's), derivaten en eeuwigdurend protocol

Eeuwigdurend protocol introduceerde een nieuwe applicatie voor AMM's door de handel in eeuwigdurende contracten volledig on-chain mogelijk te maken. Kortom, eeuwigdurende contracten zijn derivaten vergelijkbaar met futures, maar zonder vervaldatum. Perpetual protocol gebruikt dezelfde AMM-formule als Uniswap (x * y = k), maar er is geen liquiditeitspool waarin de activa worden opgeslagen (k). In plaats daarvan worden alle activa opgeslagen in een slim contract dat alle activa bevat die de vAMM ondersteunen. Zoals het 'virtuele' deel van vAMM impliceert, worden vAMM's gebruikt om virtuele synthetische activa, zoals derivaten, te ruilen in plaats van echte tokens te ruilen. Hier is een goede vervallen van hoe vAMM's werken op Perpetual Protocol.

Sinds de lancering van het Perpetual Protocol is er veel innovatie en hype geweest rond het verhandelen van derivaten in de keten. Enkele andere voorbeeldplatforms zijn: synthetisch, GMX en Toekomstruil.

Proactieve Market Maker (PMM) en DODO

Met het doel de liquiditeit van het protocol te vergroten en de lage bezettingsgraad van het fonds te minimaliseren, DODO introduceerde de Proactive Market Maker (PMM). Kortom, PMM's gebruiken on-chain orakels om nauwkeurige prijsgegevens te verzamelen en liquiditeit te verzamelen in de buurt van de huidige marktprijs. Om dit te doen, verschuift DODO actief de curve van de activapool om ervoor te zorgen dat er voldoende liquiditeit beschikbaar is en creëert een vlakkere curve over de marktprijs. Naarmate de curve vlakker wordt, wordt liquiditeit breder beschikbaar en profiteren gebruikers van minder slippen. DODO implementeerde ook eenzijdige liquiditeit, waarbij er twee afzonderlijke pools zijn voor een enkel handelspaar (een biedpool en een vraagpool). In sommige opzichten zouden PMM's het dichtst in de buurt komen van een traditionele marktmaker.

DODO PMM-curve versus Uniswap AMM-curve (DODO)

bancor

Algemeen beschouwd als een van de grondleggers van DeFi, is de zaak voor Bancor interessant. Bancor was de eerste AMM die lanceerde met een van de grootste tokengeneratie-evenementen in de geschiedenis van blockchain. Echter, centralisatie en beveiligingsproblemen in de eerste paar maanden verhinderde het om volledig op stoom te komen, wat er uiteindelijk toe leidde dat Uniswap marktdominantie verwierf.

Bancor had echter enkele opmerkelijke innovaties op zich die het vermelden waard zijn. Het originele Bancor-protocol vond moderne liquiditeitspools uit en noemde ze destijds 'relays' en 'smart tokens'. Bancor V2 en V2.1 zorgden voor een tijdelijke bescherming tegen verlies (na 100 dagen inzet van uw activa) en eenzijdige liquiditeit. Bancor 3 geïntroduceerd moment tijdelijke bescherming tegen verlies, automatisch samengestelde en dubbelzijdige beloningen en een aantal andere interessante functies. Er zijn echter verschillende ontwerpen geweest: zorgen met het protocol in de afgelopen maanden die zijn groei als toonaangevende DEX hebben gestopt.

SushiSwap en liquiditeitsmijnbouw

In augustus 2020 heeft een anonieme ontwikkelaar de broncode van Uniswap gevorkt en een rivaliserende kloon gemaakt met een hogere focus op het gemeenschapsaspect van DeFi door middel van een governance-token en het uitzetten van beloningen. door een vampieraanval op de liquiditeit van Uniswap, Sushiwap kreeg snel bekendheid en een toestroom van gebruikers. Voor het eerst in de geschiedenis van DeFi, de eerste on-chain Vijandige overname vond plaats. Na de aanval veroverde Sushiswap bijna 9% van alle DEX-volumes en veel aandacht van de gemeenschap. Enkele dagen later echter, de pseudonieme oprichter Chef-kok Nomi verkocht het volledige ontwikkelingsfonds voor 38,000 ETH (~ $ 14 miljoen). Chef Nomi . roept verontwaardiging op bij de gemeenschap teruggekeerd alle fondsen terug naar het protocol en verontschuldigde zich Bericht. Sinds de controversiële oprichting heeft Sushiswap een gerenommeerd DeFi-ecosysteem ontwikkeld met een reeks DeFi-tools, waaronder een DEX met meerdere ketens, een uitleenmarkt, een token lanceerplatform, een beloningssysteem liquiditeitsvoorziening, en een recente AMM-ontwikkelingskader. Ondanks de moeilijke start heeft Sushiswap een formidabele reputatie opgebouwd.

aggregators

Hoewel het niet specifiek deel uitmaakt van de evolutie van AMM's, waren DEX-aggregators een andere innovatie die in de tweede generatie AMM-periode het vermelden waard was. Kortom, DEX-aggregators zorgen voor liquiditeit over verschillende DEX's en stellen de gebruiker de beste token-swaptarieven voor. De meest bekende DEX-aggregator is: 1inch, maar andere bekende zijn: paraswap en OpenOceaan. Meest recent, Koeienruil heeft een aantal fascinerende innovaties gehad in de aggregatorruimte.

Een samenvatting van tweede generatie AMM's

In de tweede generatie AMM's zagen we dat de problemen die zich in de eerste generatie voordeden, werden opgelost met complexe wiskundige vergelijkingen, unieke liquiditeitspools en het creëren van een verscheidenheid aan andere financiële use-cases voor AMM's.

De derde generatie crypto-AMM's: moderne kolossen

Na het ontleden van de innovaties van AMM's van de tweede generatie, zou je denken dat AMM's van de derde generatie deze verbouwingen naar een hoger niveau zouden tillen met nog verder complex onderzoek en oplossingen. Deze hypothese is echter verrassend onjuist gebleken, aangezien AMM's van de derde generatie (en moderne AMM's trouwens) voornamelijk worden gedomineerd door de twee kolossen die zichzelf opnieuw hebben uitgevonden en bijgewerkt vanaf de tweede generatie: Uniswap V3 en Curve V2.

In deze sectie analyseren we hun baanbrekende innovaties, hun opkomst tot dominantie en hoe ze de markt enigszins hebben gemonopoliseerd. We sluiten het hoofdstuk af met een aantal andere AMM's die de afgelopen maanden opmerkelijke innovaties hebben opgeleverd. Wat de tijdlijn betreft, denk aan de derde generatie AMM's als medio 2021 tot het begin van de crypto-bearmarkt in de afgelopen maanden.

Uniswap V3 en geconcentreerde liquiditeit

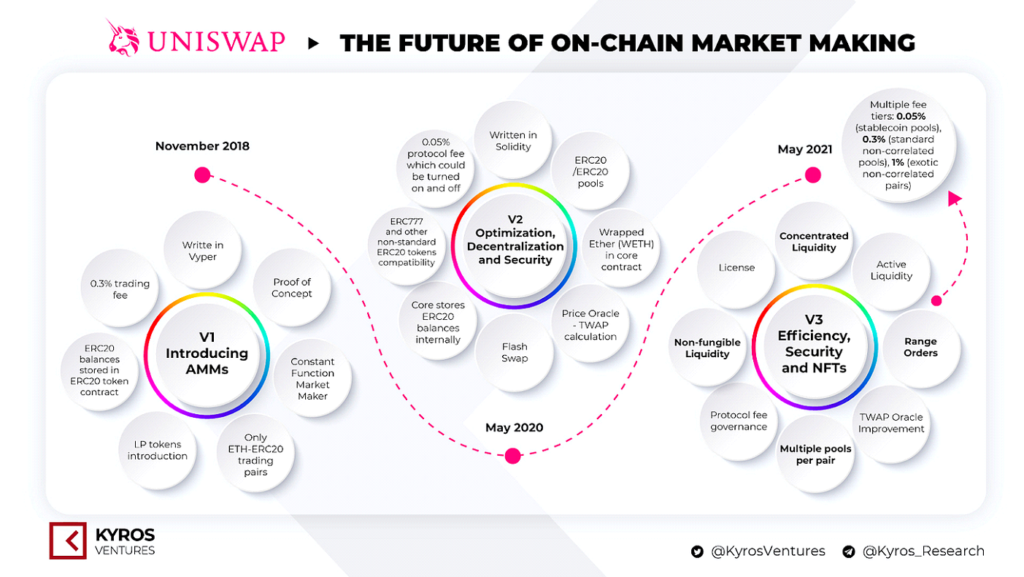

Eerder bespraken we de lancering van Uniswap en hun opkomst tot dominantie in de markt. In mei 2020 lanceerde Uniswap hun tweede versie, Uniswap V2, die ERC20-paren, prijsorakels, flash-swaps en een aantal andere technische verbeteringen introduceerde. Hoewel het geen ingrijpende wijzigingen aan het platform waren, was het zeker een stap voorwaarts in innovatie. Uniswap V3 creëerde echter een nieuw paradigma in geautomatiseerde market makers.

Versies van Uniswap. Bron: Kyros Ventures

In maart 2021, Uniswap aangekondigd hun derde iteratie van hun platform, Uniswap V3. Daarin introduceerden ze twee belangrijke nieuwe functies: geconcentreerde liquiditeit en meerdere vergoedingsniveaus. Geconcentreerde liquiditeit gaf LP's gedetailleerde controle over aan welke prijsklassen hun kapitaal wordt toegewezen, waardoor een aanzienlijk hogere kapitaalefficiëntie en aanzienlijk lagere ontsporing werd geboden, terwijl het ook beschermde tegen elk scenario van een vrije val van activa. De flexibele vergoedingen boden LP's de mogelijkheid om hun marges aan te passen op basis van de verwachte volatiliteit van de paren die ze storten.

Sinds de lancering van Uniswap V3 hebben ze ongeveer $ 700 miljard aan handelsvolume gehad, ~ 90% dominantie over alle Uniswap-transacties, meer dan $ 5.5 miljard in TVL (met een piek van $ 10 miljard in november 2021), en een aanzienlijke meerderheid in DEX-marktaandeel .

@Bibip op Dune Analytics, screenshot 8-25-2022

Curve V2 en automatisering (maar met compromissen!)

We hebben het eerder gehad Curve's creatie van hybride CPMM's, Stableswap, en hun opkomst tot bekendheid in de gedecentraliseerde uitwisseling van direct gekoppelde activa. Enkele maanden na de lancering van Uniswap V3s, Curve aangekondigd hun creatie van een directe concurrent: Curve V2.

In Curve V2 breidde Curve hun Stableswap-innovatie uit en zorgde ervoor dat de efficiënte pool voor alle activa kon worden gebruikt, niet alleen voor stablecoins. Bovendien introduceerde Curve, vergelijkbaar met Uniswap V3, geconcentreerde liquiditeit, maar met één waarschuwing: LP's kiezen hun liquiditeitsbereik niet. In plaats daarvan creëren Curve's interne marketmaking-algoritme en prijsorakels het liquiditeitsbereik, waardoor een passieve omgeving voor LP's wordt gecreëerd. Curve probeerde te profiteren van de klachten dat geconcentreerde liquiditeit op Uniswap te veel actief beheer vereiste voor beginnende DeFi-gebruikers. Naast geautomatiseerde geconcentreerde liquiditeit introduceerde Curve ook aangepaste pools om aan de ideeën van LP's tegemoet te komen (hoewel het nogal ingewikkeld is om een pool te creëren).

Ondanks dat het een baanbrekende uitvinding was in de zin dat de geconcentreerde liquiditeit geautomatiseerd is, kwam het met een compromis dat meer ervaren DeFi-gebruikers hun geld niet actief zouden kunnen beheren. In combinatie met Curve's rustieke en intimiderende UX, is de nevenschikking duidelijk waarom de meeste altcoin-liquiditeit nog steeds op Uniswap staat. Hoe dan ook, Curve heeft waarschijnlijk een betere handelsuitvoering dan Uniswap in termen van efficiëntie en prijsdaling. Bekijk dit voor een geweldige zij-aan-zij vergelijking van Curve V2 en Uniswap V3 verslag door Delphi Digital.

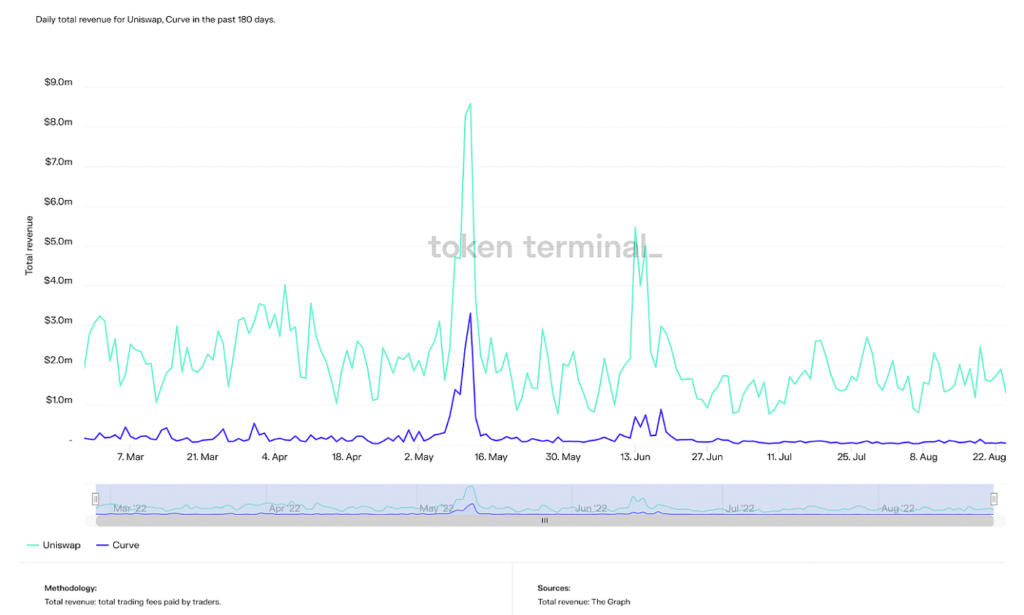

Op het moment van schrijven heeft Curve een hogere TVL dan Uniswap met ongeveer $ 500 miljoen, hoewel de piek-TVL meer dan het dubbele is van de voormalige ($ 24 miljard). Curve staat echter consequent op de tweede plaats na Uniswap in een aantal andere statistieken, zoals totaal volume, omzet en marktkapitalisatie.

Dagelijkse totale omzet op Uniswap en Curve in de afgelopen 180 dagen (Bron: Tokenterminal)

Dagelijkse circulerende marktkapitalisatie voor Uniswap, Curve en Balancer afgelopen 365 dagen (bron: Tokenterminal)

Kortom, Curve trekt waarschijnlijk de meer geavanceerde DeFi-gebruikers aan, hoewel hun claim-to-fame van geautomatiseerde geconcentreerde liquiditeit me in de war brengt, aangezien hun klantenkring voldoende is om hun liquiditeit zelf te configureren. Trends tonen aan dat Curve's dominantie groeit, en aangezien hun technologie vergelijkbaar of zelfs sterker is dan Uniswap, houden puur psychologische en adoptiebarrières hen tegen.

Kortom, Curve trekt waarschijnlijk de meer geavanceerde DeFi-gebruikers aan, hoewel hun claim-to-fame van geautomatiseerde geconcentreerde liquiditeit me in de war brengt, aangezien hun klantenkring voldoende is om hun liquiditeit zelf te configureren. Trends tonen aan dat Curve's dominantie groeit, en aangezien hun technologie vergelijkbaar of zelfs sterker is dan Uniswap, houden puur psychologische en adoptiebarrières hen tegen.

Uiteindelijk zijn Uniswap V3 en Curve V2 de twee duidelijke winnaars van de derde generatie AMM's. Het is echter zeker interessant en de moeite waard om andere opmerkelijke AMM-innovaties van de derde generatie te noemen. Hoewel geen van deze bijna zoveel grip heeft gekregen als Uniswap en Curve, zijn hun technologieën zeker indrukwekkend.

Andere Gen3 AMM's

Stevig

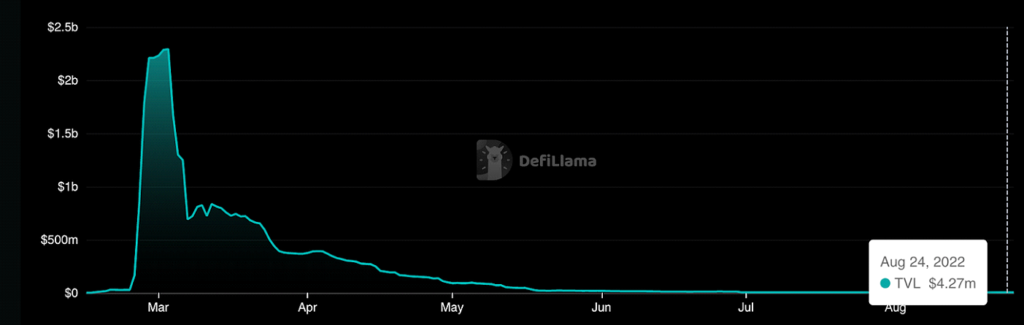

Stevig is een AMM waarop is gebouwd Fantom dat goedkope transacties met bijna nul slippen mogelijk maakt, zowel voor gecorreleerde als niet-gecorreleerde activa. Hoewel het geen opmerkelijke AMM-ontwerpinnovaties had, is het complexe tokennomics Het ontwerp van het mechanisme is voornamelijk gericht op het genereren van volume en transacties, in tegenstelling tot het louter stimuleren van TVL en liquiditeitsvoorziening in traditionele crypto AMM's. Het werd beroemd vanwege de oprichter, Andre Cronje, een DeFi-meesterbrein die uiteindelijk het ecosysteem verliet, waardoor Fantom TVL kelderde en drama stijgen. Uiteindelijk bracht Solidly veel bekendheid naar Fantom, hoewel het sinds zijn verval bijna achterhaald is.

De achtbaan van TVL op Solidly (Bron: DeFi Lama)

lifiniteit

lifiniteit, gebouwd op de solarium blockchain, uitgebreid en gecombineerd de ideeën geïntroduceerd door Uniswap en DODO. Namelijk het snijvlak van proactieve marketmaking en geconcentreerde liquiditeit. Hoewel geconcentreerde liquiditeit de kapitaalefficiëntie verbetert, zijn er nog steeds problemen met permanent verlies. Zo heeft Lifinity een proactief marketmaking-mechanisme toegevoegd met: Python orakels bovenop de geconcentreerde liquiditeit. Aangezien de liquiditeitspools van Lifinity niet afhankelijk zijn van arbitrageurs om de prijzen nauwkeurig te houden, worden de risico's van tijdelijk verlies sterk verminderd. Lifinity voegde ook een automatisch herbalanceringsmechanisme toe om ervoor te zorgen dat de waarde van de twee activa in de pool altijd constant bleef.

Proactief marketmaking met behulp van orakels en geconcentreerde liquiditeit (Bron: lifiniteit)

De toekomst van Crypto AMM's: het grootste probleem van allemaal oplossen

In dit artikel hebben we besproken hoe het concept achter cryptocurrency AMM's evolueerde van een eenvoudige algebraïsche vergelijking naar een ecosysteem van innovatie en onderzoek. De belangstelling van ontwikkelaars voor DeFi groeit met de dag, en ook de kritische bruikbaarheid groeit.

De grootste heuvel die moet worden overwonnen, bevindt zich nu echter op het ecosysteem. Actieve gebruikers in gedecentraliseerde financiën zijn nog steeds een fractie van de gebruikers van cryptocurrency als geheel en vormen een fractie van een fractie van het wereldwijde financiële systeem. Om een nieuw financieel paradigma te creëren, moeten gebruikers volgen. Hoewel het oplossen van problemen zoals permanent verlies, kapitaalefficiëntie en slippen zeker noodzakelijk is om wereldwijde acceptatie te bevorderen, maken deze innovaties DeFi alleen maar ingewikkelder. Bewegingen zoals "DeFi in de rug, FinTech in de voorkant" (verwijzend naar onderliggende backends op applicaties die gedecentraliseerd worden gefinancierd, terwijl de gebruikerservaring net zo naadloos is als moderne FinTech) zijn nodig om deze trend te leiden.

Om dit in cijfers te zetten, heeft Uniswap, de grootste DEX zoals eerder besproken, in zijn geschiedenis gehad: 600k unieke gebruikers. Coinbase, de grootste gecentraliseerde crypto-uitwisseling, heeft meer dan 100 miljoen geverifieerde gebruikers. Dit betekent dat meer dan 100 miljoen mensen al geïnteresseerd zijn in cryptocurrencies, maar nog niet de sprong hebben gemaakt naar DeFi waar ze actief hun financiën kunnen beheren. Zeker, het platform dat de overgang van een beginnende crypto-gebruiker naar gedecentraliseerde financiën faciliteert, zal de zogenaamde "DEX-oorlogen" winnen.

We zien deze trend al spelen in veel DeFi-platforms. Protocollen geven prioriteit aan goed geschreven documentatie, eenvoudige lay-outs (anders dan Curve, ironisch genoeg de op één na meest gebruikte DEX), en gamification van hun platforms (een twijfelachtig idee in mijn ogen - financiën zouden niet moeten worden gespeeld), geven beginnende gebruikers een gemakkelijkere toegang tot de gedecentraliseerde financiële wereld.

Vorige week Handelaar Joe, de grootste DEX op de Avalanche (lawine) blockchain, kondigden hun nieuwe AMM aan, Liquiditeitsboek. Kortom, het maakt het mogelijk om liquiditeit in vaste bakken te prijzen, waardoor het idee van geconcentreerde liquiditeit een stap verder gaat. In combinatie met hun eenvoudig te gebruiken alles-in-één financiële ecosysteemplatform, is dat misschien een trend die zich voor onze ogen ontvouwt. Andere nieuwe innovaties van de afgelopen maanden zijn: gemengde AMM's, MEV die AMM's vastleggen, en toename van gebruiksgevallen voor Bitcoin in een DeFi-instelling. Anticipatie voor het langverwachte ETH-samenvoeging volgende maand zal ook grote invloed hebben op gedecentraliseerde financiën, aangezien het energieverbruik zal zijn gereduceerd met ~99%, waardoor er meer bandbreedte voor transacties mogelijk is.

Al met al blijft de algemene invoering van gedecentraliseerde financiering het grootste obstakel dat voor ons ligt. Door de innovaties die in dit artikel worden benadrukt, kan ik je verzekeren dat we elke dag een stap dichterbij komen. Ik ben blij dat ik mijn steentje kan bijdragen aan het opleiden en ontwikkelen van de volgende generatie financiën. Wat ben je aan het doen nu je dit artikel hebt gelezen?

Foto door Dan Cristian Pădureţ on Unsplash

- Coinsmart. Europa's beste Bitcoin- en crypto-uitwisseling. Klik Hier

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: Plato Data Intelligence: Platodata.ai