Meer dan ooit is het cruciaal om uw klanten te beschermen tegen bedreigingen en ervoor te zorgen dat ze een vlotte betalingservaring hebben. Dit is waar Know-your-customer (KYC) en Strong Customer Authentication (SCA) een rol gaan spelen.

In dit artikel gaan we dieper in op de manieren waarop deze processen u kunnen helpen bij het ontwerpen van een soepele klantervaring en veilige betalingen. We zullen ook een overzicht geven van 3DS2 en de verschillen uitleggen tussen verschillende KY-terminologie, zoals KYC, KYB en KYT, en waarom ze belangrijk zijn.

Wat is KYC?: Klantidentiteit verifiëren

KYC verifieert de identiteit van de klant om frauduleuze activiteiten zoals identiteitsdiefstal en het witwassen van geld te voorkomen. Voor B2B-bedrijven, financiële instellingen en zelfs sommige federale banken is het verplicht om de nodige identificatiedocumenten zoals paspoorten of adresbewijzen te verzamelen om de identiteit van hun klanten te verifiëren.

Dit proces, ook wel bekend als Customer Identification Program (CIP), is een essentieel onderdeel van de naleving van financiële regelgeving. Net als KYC omvat CIP het verzamelen en verifiëren van informatie over de identiteit van een klant, zoals naam, geboortedatum, adres en andere identificerende informatie.

Daarnaast moeten financiële instellingen ook een klantacceptatiebeleid (CAP) opstellen, dat de identiteit van een potentiële klant bevestigt voordat ze ermee instemmen om zaken met hen te doen. Samen vormen CAP en KYC de basis van een uitgebreid programma voor klantonderzoek, dat helpt om het risico op financiële misdaden te verminderen en ervoor te zorgen dat wordt voldaan aan wettelijke vereisten.

In Europa is KYC van bijzonder belang omdat het moet voldoen aan de antiwitwasrichtlijn (AMLD). Door zich te houden aan de KYC-protocollen kunnen bedrijven zichzelf beschermen tegen frauduleuze activiteiten en een veilige en legitieme zakelijke omgeving behouden.

Dit betekent niet dat KYC beperkt is tot Europa. De Amerikaans netwerk voor handhaving van financiële misdaden

(FinCEN) vereist dat zowel klanten als financiële instellingen voldoen aan de KYC-normen om illegale activiteiten, met name het witwassen van geld, te voorkomen.

Wat is SCA?: Online betalingen veiliger houden

Strong Customer Authentication (SCA) is een beveiligingsmaatregel die klanten beschermt door twee of meer authenticatiefactoren te gebruiken. Alle bedrijven die actief zijn in Europa moeten voldoen aan SCA, volgens de

herziene richtlijn betalingsdiensten (PSD2).

SCA is van toepassing op door klanten geïnitieerde online betalingen in Europa en online kaartbetalingen in de Europese Economische Ruimte. De nieuwste versie van 3DS2 biedt extra beschermingslagen en aansprakelijkheidsgaranties.

Met de groeiende acceptatie van SCA wereldwijd, is dat verwacht

SCA-initiatieven zullen ontstaan in de Verenigde Staten, op federaal of staatsniveau. Amerikaanse e-commercehandelaren en -verwerkers moeten zich voorbereiden door SCA-mogelijkheden op te nemen en op transacties gebaseerde vrijstellingsmogelijkheden te verkennen.

Dit kan inhouden dat bestaande betalingsverwerkerovereenkomsten worden herzien om de beschikbaarheid van vrijstellingen te maximaliseren of dat wordt overgeschakeld naar een kosteneffectieve verwerker die deze kan bieden.

De samenvoeging van KYC, KYT en KYB

Een opkomende trend in de strijd tegen witwassen of terrorismefinanciering (AML/CFT) is het samenvoegen van de processen Know Your Customer (KYC), Know Your Transaction (KYT) en Know Your Business (KYB).

KYC omvat het identificeren en verifiëren van klantidentiteiten, KYT controleert en analyseert klanttransacties op verdachte activiteiten en KYB verifieert de identiteit van bedrijfsentiteiten.

Door deze processen samen te voegen, kunnen bedrijven een uitgebreider en efficiënter AML/CFT-programma opzetten dat het hele klanttraject omvat. Dit kan helpen het risico op financiële misdaden te verkleinen, de naleving te verbeteren en het vertrouwen van de klant te vergroten.

2023 Trends in KYC en SCA

In het huidige digitale tijdperk is het ontwerpen van een soepele en veilige klantervaring (CX) cruciaal voor bedrijven, en het integreren van Know Your Customer (KYC) en Strong Customer Authentication (SCA) kan een belangrijke rol spelen bij het verbeteren van CX. Nu we 2023 ingaan, duiken er verschillende trends op in de KYC-ruimte, zoals e-KYC, AML, digitale KYC en forensische controles, waarbij gebruik wordt gemaakt van biometrische informatie, gedistribueerde grootboeken en AI.

Biometrische authenticatie

Een van de belangrijkste trends is het gebruik van biometrische authenticatie, zoals gezichtsherkenning en spraakherkenning, om KYC-processen te verbeteren. Dit zorgt voor een extra beveiligingslaag en gemak, waardoor het authenticatieproces soepeler verloopt.

kunstmatige intelligentie

De trend van gebruik

AI en machine learning om KYC-processen te automatiseren wint aan kracht omdat het tijd en middelen bespaart en tegelijkertijd de nauwkeurigheid en efficiëntie verbetert.

Forensische controles met behulp van AI-algoritmen authenticeren geüploade documenten tijdens digitale onboarding om de identificatie en verificatie van consumenten te verbeteren, frauderisico's te verminderen, witwassen van geld te voorkomen en documentauthenticiteit te valideren.

Geavanceerde ML/AI-algoritmen kunnen fraude effectiever detecteren dan de huidige tools voor het screenen van klanten, die veel fout-positieven hebben. Het is echter essentieel om parameters te hebben om ervoor te zorgen dat AI-technieken binnen een ingeperkt en begrijpelijk kader werken.

Blockchain Technology

Een andere trend is het gebruik van blockchain-technologie om een gedeelde KYC-repository te creëren die toegankelijk is voor meerdere partijen, waardoor duplicatie wordt verminderd en de efficiëntie wordt verbeterd. Dit kan ook de beveiliging en privacy verbeteren, aangezien blockchain-technologie bekend staat om zijn veilige en sabotagebestendige karakter.

eKYC

eKYC verwijst naar de digitalisering van KYC-procedures, waardoor de identiteit van een klant op afstand, papierloos kan worden geverifieerd. Het staat voor Electronic Know Your Customer en is een kosteneffectieve en minder bureaucratische benadering van traditionele KYC-processen.

Documentloze verificatie

Documentloze verificatie zal op grotere schaal worden toegepast, waardoor gebruikers hun identiteit kunnen bevestigen door middel van een snelle gezichtsauthenticatiecontrole.

Strengere wereldwijde vereisten

Wereldwijd zullen de wettelijke vereisten steeds strenger worden, met meer landen die de Travel Rule implementeren en strengere maatregelen voor gegevensbescherming.

Bedrijven moeten zich voorbereiden op meer toezicht en ervoor zorgen dat ze voldoen aan wettelijke vereisten, zoals het uitbreiden van KYC-due diligence met ESG-factoren. Regelgevende organisaties zoals FATF onderzoeken ESG-schendingen nauwkeuriger en bedrijven met slechte ESG-scores lopen het risico hun reputatie te schaden.

Bovendien veranderen de KYC-cryptoregels ook, met vergelijkbare regels als de Zwitserse identiteitsverificatie voor transacties van meer dan 1005 USD die naar verwachting in andere landen zullen worden geïntroduceerd.

Verificatie-orkestratie

Bedrijven zullen hun KYC-processen moeten personaliseren voor verschillende soorten klanten op basis van hun kenmerken. Dit kan bereikt worden door

verificatie orkestratie, waarmee bedrijven workflows voor gebruikersverificatie kunnen creëren die zijn afgestemd op specifieke risicoscenario's.

Digitale identiteit in de dagelijkse dienstverlening

Op weg naar 2023 kunnen we een verdere toename verwachten van het gebruik van digitale identiteit in de dagelijkse dienstverlening. Om de identiteit te bevestigen, zal er een verschuiving plaatsvinden naar het gebruik van passieve biometrie, wat een "always-on" -modus van bevestigde identiteit betekent in plaats van een eenmalige gezichtsherkenningscontrole. Bovendien zal digitale KYC-verificatie, zoals op video gebaseerde en niet-ondersteunde modi, meer acceptatie krijgen voor digitale onboarding

Web 3.0

De verwachting is dat die er zal zijn verdere ontwikkelingen in Web 3.0

en gerelateerde verificatieoplossingen. Dit zal leiden tot de opkomst van een nieuwe vorm van digitale identiteit en bedrijven zullen nieuwe producten moeten ontwikkelen om te implementeren.

Deze veranderingen bieden een kans voor vooruitstrevende banken die kunnen anticiperen op deze verschuivingen en proactieve stappen kunnen ondernemen om naleving te garanderen en tegelijkertijd een naadloze klantervaring te bieden.

Verwacht wordt echter dat geavanceerde fraudetechnieken in 2023 zullen worden voortgezet en bedrijven moeten voorbereid zijn met robuuste fraudebestrijdingsmaatregelen die deze geavanceerde frauduleuze activiteiten kunnen detecteren en voorkomen.

KYC als winstcentrum met geautomatiseerde CLM

We voorspellen dat we in 2023 de transformatie van KYC van een kostenplaats naar een winstplaats zullen blijven zien. Door betere KYC-ervaringen te bieden om klanten aan te trekken en te behouden, kunnen fintech-bedrijven KYC omzetten in een concurrentievoordeel. Geautomatiseerde Contract Lifecycle Management-tools (CLM) stellen bedrijven in staat een compleet beeld van hun klanten te krijgen en de juiste producten op het juiste moment aan te bieden, wat uiteindelijk leidt tot meer waarde voor de klant.

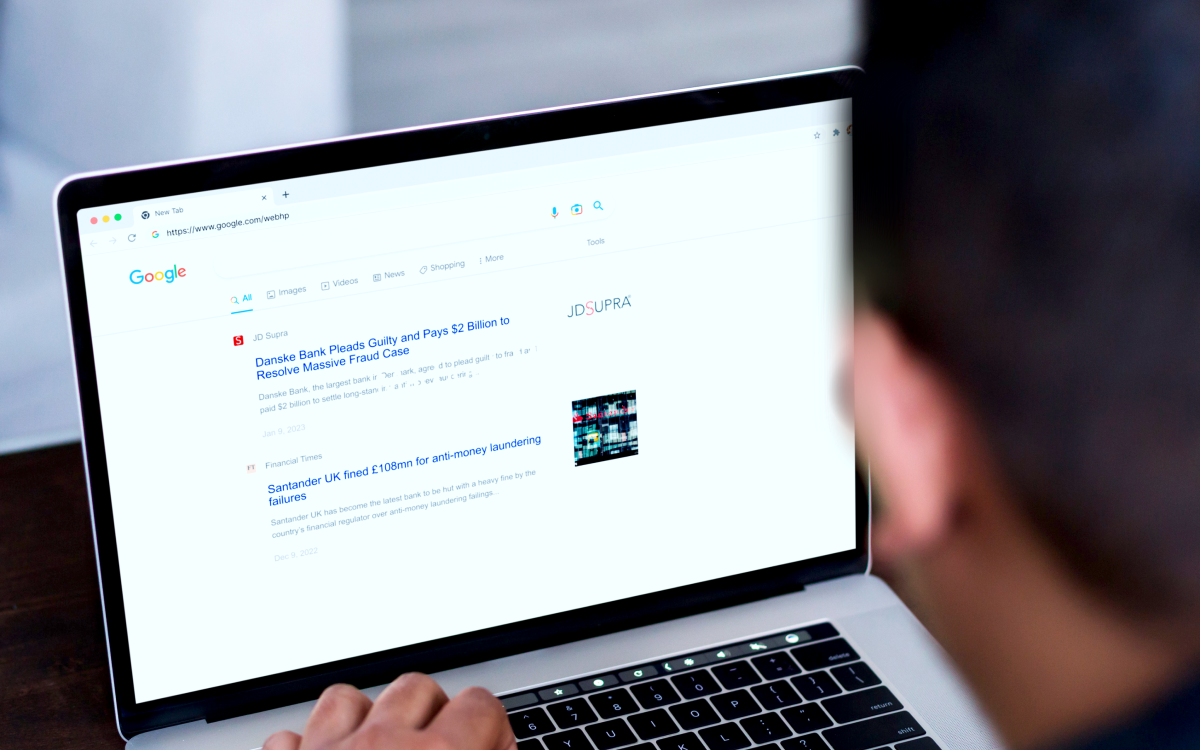

Lessen die zijn getrokken uit KYC-mislukkingen

Financiële instellingen zoals Danske Bank Estonia en Santander UK kregen onlangs te maken met forse boetes vanwege ontoereikende KYC-maatregelen en ineffectieve AML-controlekaders.

Danske Bank stelde klanten met een hoog risico in staat om in 2022 grote sommen geld over te maken met weinig toezicht, waardoor de bank werd blootgesteld aan financiële en reputatieschade

In hetzelfde jaar,

Santander UK slaagde er niet in een effectief risicogebaseerd AML-controlekader op te zetten en te handhaven en transacties te monitoren, wat resulteerde in een boete van £ 108 miljoen voor het toestaan van een geldservicebedrijf om via een van zijn rekeningen te werken.

Deze voorbeelden benadrukken het belang van doorlopende KYC- en transactiemonitoring om het risico op financiële misdrijven en wettelijke sancties te verkleinen.

Verschillende andere banken, zoals BitMex, Commerzbank AG, Deutsche Bank AG, Skandinaviska Enskilda Banken, Goldman Sachs en Westpac, hebben ook te maken gekregen met hoge boetes vanwege soortgelijke

KYC-mislukkingen in de afgelopen vijf jaar.

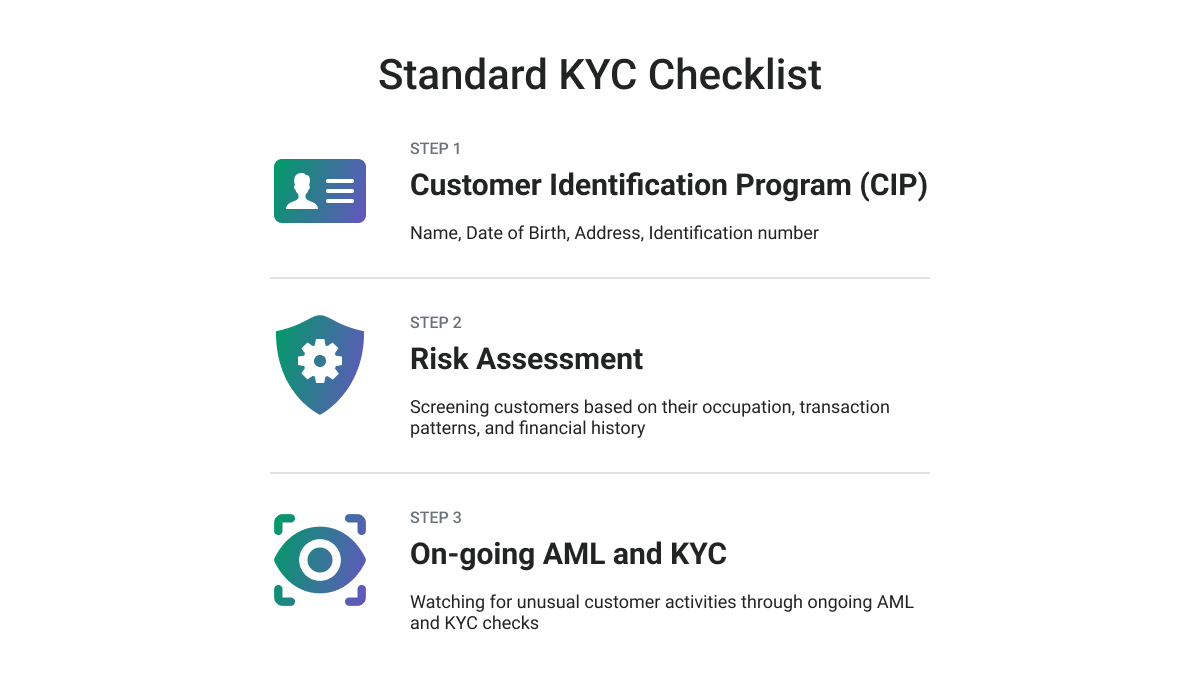

Zorg voor het hoogste niveau van KYC-naleving

Om een strategie voor KYC-compliance te plannen, raden we aan om a

KYC Due Diligence-checklist, zoals het volgende:

-

Identificeer de klant en verifieer zijn ware identiteit, wat een sterke klantidentificatieprocedure inhoudt door de nodige informatie te verzamelen, te controleren of de klant een politiek prominente persoon is of op de sanctielijst staat, en het eigendom van het identiteitsdocument te valideren met een afbeelding van de document en de klant.

-

Beoordeel de eisen en risico's van de klant, evalueer de mogelijkheid dat de klant misdaden pleegt, zoals het witwassen van geld of terrorismefinanciering, schat het risico op mogelijke reputatieschade in en verkrijg informatie over de redenering en de beoogde aard van de zakelijke relatie.

-

Identificeer de uiteindelijke begunstigde en verifieer zijn identiteit.

-

Voer doorlopende monitoring en administratie uit, aangezien het van cruciaal belang is om de activiteit van bestaande klanten te onderzoeken en consistent te monitoren, net zoals tijdens het onboardingproces van de klant.

Een laatste woord

Om gelijke tred te houden met de steeds veranderende trends in KYC-compliance, moeten bedrijven een alomvattende aanpak hanteren en

gebruik maken van moderne technologieën. Vooruitstrevende banken die op deze veranderingen anticiperen en proactieve maatregelen nemen, profiteren van deze kans.

Bedrijven kunnen aanzienlijke voordelen behalen door een KYC-programma van de volgende generatie te ontwikkelen met een doordachte strategie en aanhoudende inspanningen, waaronder lagere kosten, risico's en boetes, verbeterde klant- en werknemerservaringen en hogere inkomsten.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- De toekomst slaan met Adryenn Ashley. Toegang hier.

- Bron: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :is

- $UP

- 2022

- 2023

- 8

- a

- Over

- acceptatie

- geraadpleegde

- accounts

- nauwkeurigheid

- bereikt

- activiteiten

- activiteit

- toegevoegd

- toevoeging

- Extra

- Daarnaast

- adres

- adopteren

- aangenomen

- Adoptie

- vergevorderd

- Voordeel

- AG

- tegen

- overeenkomsten

- AI

- algoritmen

- Alles

- Het toestaan

- toestaat

- ook

- AML

- an

- analyseert

- en

- anti-fraude

- anti-witwassen van geld

- anticiperen

- verwachte

- nadering

- ZIJN

- GEBIED

- dit artikel

- AS

- At

- waarmerken

- authenticatie

- echtheid

- automatiseren

- geautomatiseerde

- beschikbaarheid

- Zakelijk

- Bank

- Banken

- gebaseerde

- BE

- worden

- geweest

- vaardigheden

- heilzaam

- voordeel

- Betere

- tussen

- biometrische

- biometrie

- BitMEX

- blockchain

- Blockchain technologie

- zowel

- bureaucratisch

- bedrijfsdeskundigen

- ondernemingen

- by

- CAN

- pet

- mogelijkheden

- kaart

- kaartbetalingen

- Centreren

- Wijzigingen

- veranderende

- kenmerken

- controle

- controleren

- Controles

- klant

- van nabij

- verzamelen

- Het verzamelen van

- hoe

- Commerzbank

- plegen

- Bedrijven

- concurrerend

- compleet

- nakoming

- bestanddeel

- uitgebreid

- Gedrag

- Bevestigen

- BEVESTIGD

- consument

- voortzetten

- contract

- onder controle te houden

- gemak

- Kosten

- kostenefficient

- Kosten

- landen

- heeft betrekking op

- en je merk te creëren

- misdaden

- kritisch

- cruciaal

- crypto

- Crypto-voorschriften

- Actueel

- klant

- klantervaring

- Customer Journey

- Klanten

- CX

- dagelijks

- te beschadigen

- gegevens

- gegevensbescherming

- Datum

- Design

- ontwerpen

- Deutsche Bank

- ontwikkelen

- het ontwikkelen van

- ontwikkelingen

- verschillen

- anders

- digitaal

- digitale tijdperk

- digitale identiteit

- Digitale onboarding

- digitalisering

- ijver

- verdeeld

- verdeelde grootboeken

- document

- documenten

- Nee

- gedurende

- e-commerce

- Economisch

- effectief

- effectief

- doeltreffendheid

- doeltreffend

- inspanning

- beide

- elektronisch

- opkomst

- opkomende

- Werknemer

- in staat stellen

- maakt

- handhaving

- verbeterde

- verbeteren

- verzekeren

- Geheel

- entiteiten

- Milieu

- ESG

- essentieel

- oprichten

- schatting

- Estland

- Europa

- Nederlands

- schatten

- Zelfs

- OOIT

- steeds veranderend

- voorbeelden

- bestaand

- uit te breiden

- verwachten

- verwacht

- ervaring

- Ervaringen

- Verklaren

- Verkennen

- blootgestelde

- Gezicht

- gezichtsherkenning

- geconfronteerd

- gelaats

- gezichtsherkenning

- factoren

- Mislukt

- FATF

- Federaal

- finale

- financieel

- financiële misdrijven

- Netwerk voor handhaving van financiële misdrijven

- Financiële instellingen

- financiering

- FinCEN

- uiteinden

- FinTech

- Fintech-bedrijven

- volgend

- Voor

- gerechtelijk

- formulier

- vooruit denken

- Foundation

- Achtergrond

- frameworks

- bedrog

- Frauderisico

- frauduleus

- oppompen van

- verder

- Krijgen

- met het verkrijgen van

- Globaal

- goldman

- Goldman Sachs

- meer

- Groeiend

- garanties

- Hebben

- hoofd

- hulp

- het helpen van

- Hoge

- hoog risico

- hoogst

- Markeer

- houdt

- Echter

- HTTPS

- Identificatie

- het identificeren van

- identiteiten

- Identiteit

- Identity Theft

- identiteit verificatie

- Onwettig

- beeld

- uitvoeren

- uitvoering

- belang

- verbeteren

- het verbeteren van

- in

- Anders

- omvatten

- Inclusief

- opnemen

- Laat uw omzet

- meer

- informatie

- initiatieven

- instellingen

- in

- geïntroduceerd

- onderzoeken

- betrekken

- IT

- HAAR

- jpg

- Houden

- houden

- blijven

- Ken uw klant

- bekend

- KYC

- KYC-naleving

- KYC-procedures

- laptop

- Groot

- laatste

- Witwassen

- lagen

- Legkippen

- leiden

- geleerd

- leren

- grootboeken

- Lessen

- Lessons Learned

- Niveau

- Hefboomwerking

- leveraging

- aansprakelijkheid

- levenscyclus van uw product

- als

- Beperkt

- Lijst

- opgesomd

- Elke kleine stap levert grote resultaten op!

- machine

- machine learning

- onderhouden

- management

- management tools

- verplicht

- Maximaliseren

- Mei..

- middel

- maatregel

- maatregelen

- Verkopers

- samen te voegen

- miljoen

- Verzachten

- Mode

- Modern

- modi

- stuwkracht

- geld

- Het witwassen van geld

- monitor

- Grensverkeer

- monitors

- meer

- meest

- beweging

- meervoudig

- naam

- NATUUR

- noodzakelijk

- Noodzaak

- netwerk

- New

- nieuwe producten

- volgende generatie

- verkrijgen

- of

- bieden

- Aanbod

- on

- Onboarding

- EEN

- lopend

- online.

- online betalingen

- besturen

- werkzaam

- kansen

- Opties

- or

- organisaties

- Overige

- over

- Toezicht

- overzicht

- eigenaar

- ownership

- parameters

- bijzonder

- partijen

- passief

- verleden

- betaling

- betalingsverwerker

- Payment Services

- betalingen

- persoon

- Verpersoonlijken

- beeld

- plan

- Plato

- Plato gegevensintelligentie

- PlatoData

- Spelen

- beleidsmaatregelen

- politiek

- arm

- mogelijkheid

- mogelijk

- potentieel

- voorspellen

- Voorbereiden

- bereid

- presenteren

- voorkomen

- privacy

- Proactieve

- procedures

- processen

- Gegevensverwerker

- processors

- Producten

- Profit

- Programma

- bewijzen

- bescherming

- protocollen

- zorgen voor

- biedt

- het verstrekken van

- Quick

- liever

- onlangs

- erkenning

- adviseren

- record houden

- verminderen

- Gereduceerd

- vermindering

- verwijst

- reglement

- regelgevers

- Regulatory Compliance

- verwant

- verwantschap

- verlichting

- vanop

- bewaarplaats

- reputatie

- nodig

- Voorwaarden

- vereist

- Resources

- verkregen

- behouden

- inkomsten

- herzien

- Beloningen

- Risico

- risico's

- robuust

- Rol

- Regel

- reglement

- s

- Sachs

- veilig

- dezelfde

- sancties

- Santander

- Santander UK

- scenario's

- doorlichting

- naadloos

- beveiligen

- veiligheid

- service

- Diensten

- verscheidene

- gedeeld

- verschuiving

- Ploegen

- moet

- betekenis

- aanzienlijke

- gelijk

- gladder

- Oplossingen

- sommige

- geraffineerd

- Tussenruimte

- specifiek

- specifiek

- staan

- normen

- staat

- Land

- Stappen

- Strategie

- striktere

- sterke

- dergelijk

- verdacht

- Zwitserland

- op maat gemaakt

- Nemen

- tamper-proof

- technieken

- Technologie

- terminologie

- Terrorisme

- de financiering van terrorisme

- neem contact

- dat

- De

- diefstal

- hun

- Ze

- zich

- Deze

- dit

- bedreigingen

- Door

- niet de tijd of

- naar

- vandaag

- samen

- tools

- in de richting van

- traditioneel

- transactie

- Transacties

- overdracht

- Transformatie

- reizen

- Reisregel

- trend

- Trends

- waar

- Trust

- BEURT

- types

- ons

- Uk

- Tenslotte

- begrijpelijk

- United

- geüpload

- USD

- .

- Gebruiker

- gebruikers

- BEVESTIG

- waarde

- divers

- Verificatie

- controleren

- het verifiëren

- versie

- Overtredingen

- manieren

- we

- web

- Web 3

- Web 3.0

- Westpac

- welke

- en

- wijd

- wil

- Met

- binnen

- workflows

- wereldwijd

- jaar

- jaar

- u

- Your

- zephyrnet