SaaS-inkomstenherkenning eenvoudig maken

Omzetherkenning is een cruciaal onderdeel van de boekhouding voor elk bedrijf, vooral voor bedrijven die inkomsten rapporteren aan geldschieters, investeerders en aandeelhouders.

Het is notoir moeilijk voor technologiebedrijven om USGAAP en de constant veranderende regelgeving bij te houden, omdat software- en technologiebedrijven vaak meerdere producten en diensten aan klanten aanbieden. Niet alleen dat, maar omdat

tech- en SaaS-bedrijven bieden prijsconcessies, kortingen, rabatten, bundels,

en zelfs individuele prijzen voor elke klant, wordt de erkenning van opbrengsten steeds complexer.

Er zijn gestructureerde regels over hoe bedrijven inkomsten moeten berekenen en rapporteren. Deze gids is een uitgebreide bron die beschrijft wat elk SaaS-bedrijf moet weten over omzetverantwoording en naleving van standaarden zoals ASC 606.

Wat is het omzetherkenningsprincipe?

Inkomstenherkenning is het proces van het omzetten van contanten van 'boekingen' in 'inkomsten'.

Onder het algemeen aanvaarde boekhoudprincipe (GAAP) is opbrengsterkenning de voorwaarde waaronder opbrengsten worden erkend en een manier biedt om deze in de jaarrekening te verantwoorden. Het is zo simpel als het klinkt, maar de letterlijke waarde ervan nemen is misschien niet de beste manier om inkomsten in SaaS-bedrijven te verantwoorden.

Stel dat een klant een jaarcontract heeft getekend van $ 12,000 voor $ 1,000 per maand. Kan de $ 12,000 onmiddellijk als opbrengst worden erkend? Niet echt. Vanuit een SaaS-boekhoudkundig perspectief kunnen de inkomsten alleen worden erkend als aan de genoemde product-/dienstverplichtingen is voldaan. In dit basisvoorbeeld kan dus elke maand $ 1,000 aan inkomsten worden erkend in ruil voor het geleverde product/de geleverde dienst, tot het einde van het contract.

Simpel gezegd, omzetherkenning gaat over wanneer er wordt voldaan aan een prestatieverplichting bij een klant.

Inkomstenerkenning is belangrijk voor SaaS-bedrijven omdat het bedrag aan inkomsten dat in een bepaalde periode kan worden verdiend, mogelijk niet in verhouding staat tot het gefactureerde of geïnde geld.

Sleutelconcepten en statistieken bij het erkennen van opbrengsten

Voordat we in de details duiken, volgen hier enkele sleutelconcepten en statistieken van SaaS-inkomstenherkenning.

Uitgestelde omzet

Uitgestelde inkomsten is het geld dat u al heeft gefactureerd, maar u kunt het niet als opbrengst erkennen omdat het product of de dienst nog moet worden geleverd. Het is algemeen bekend als onverdiende inkomsten. Uitgestelde inkomsten zijn een verplichting, want als u niet presteert, ziet u in theorie af van incasso of bent u verplicht geld terug te geven aan de klant.

Niet-gefactureerde inkomsten

niet gefactureerd inkomsten is omzet die wordt erkend maar nog niet aan de klant kan worden gefactureerd vanwege factureringsschema's of bepaalde factureringsmijlpalen die in een contract zijn vermeld. Niet-gefactureerde inkomsten worden behandeld als een actief (een vordering) totdat de klant kan worden gefactureerd.

Maandelijkse terugkerende omzet (MRR) en jaarlijkse terugkerende omzet (ARR)

Terugkerende inkomsten maken SaaS zo aantrekkelijk. Jaarlijkse terugkerende inkomsten (ARR) geeft aan hoeveel terugkerende inkomsten een SaaS-bedrijf kan verwachten op basis van jaarlijkse abonnementen, terwijl Maandelijkse terugkerende inkomsten (MRR) is terugkerende omzet omgezet naar een maandelijks bedrag. Soorten MRR die gemeten moeten worden zijn:

-Nieuwe MRR: de nieuwe maandelijks terugkerende inkomsten die zijn verdiend met abonnementen die tijdens de overeenkomstige periode zijn gemaakt.

-Uitbreiding MRR: de extra maandelijks terugkerende inkomsten die worden gegenereerd door uw bestaande klanten.

-Contractie MRR: de MRR verloren door annuleringen, downgrades naar lagere prijsplannen, niet-verlengingen, verwijdering van terugkerende add-ons of zelfs vanwege klantkortingen.

Deze statistieken berekenen en begrijpen is een cruciaal onderdeel van de verantwoordelijkheid van een SaaS-financieel leider.

Verder lezen

Boekingen

Booking is een toekomstgerichte maatstaf die doorgaans de waarde aangeeft van een contract dat voor een bepaalde periode met een potentiële klant is ondertekend. In een notendop, boekingen betekenen de toezegging van uw klanten om u geld te betalen voor de service die u levert.

Verschillende soorten boekingen omvatten Nieuwe boekingen, verlengingsboekingen en opgewaardeerde boekingen. In het geval van meerjarige contracten worden boekingen met een toegezegde omzet van minimaal één jaar beschouwd als Jaarlijkse contractwaarde (ACV) boekingen. Terwijl ACV spreekt over jaarlijkse bedragen, Totale contractwaarde (TCV) boekingen worden berekend rekening houdend met de volledige duur van het contract. Daarnaast zijn er ook eenmalige boekingen die bestaan uit eenmalige kosten zoals opstartkosten, trainingskosten en kortingen.

Boekingen zijn een primaire indicator voor toekomstige omzetgroei. Boekingen kunnen helpen de groei van de verkoop in de loop van de tijd te meten. Afgezien van verkoop helpen boekingen CFO's en financiële teams bij het plannen van de uitstroom en instroom van kasmiddelen. In feite helpt het financiële teams om boekingen als toegezegd geld te rapporteren, zonder ze als inkomsten te registreren en zo een onnauwkeurige berekening van MRR of ARR (Annual Recurring Revenue) te voorkomen.

Billings

Billings zijn de factuurbedragen die aan klanten worden gefactureerd. Dit kan over een bepaalde periode zijn, bijvoorbeeld over een maand of het hele jaar. Simpel gezegd, facturen omvatten geld dat u van uw klant verschuldigd bent.

Als een SaaS hoge boekingen maar lagere facturen heeft, is dit een voorloper van toekomstige cashflowproblemen. Om een gezonde cashflow te behouden, moeten SaaS-bedrijven manieren bedenken om klanten vooruit te laten betalen en de facturen te verhogen. Dit kan door kortingen te geven op jaarlijkse betalingen.

Inkomsten

Inkomsten zijn de inkomsten die worden verdiend wanneer u uw service daadwerkelijk aan de klanten levert. Voor elke maand van succesvolle dienstverlening kunt u de omzet voor die maand 'herkennen'. Dit is volgens de GAAP-regels, waarin staat dat inkomsten pas kunnen worden erkend als ze zijn 'verdiend'.

Als u alleen vertrouwt op boekingen en facturen voor het beoordelen van de prestaties, ziet u mogelijk te hoge cijfers. Een nauwkeurigere manier is om de erkende omzet in de gaten te houden, wat het daadwerkelijke bedrag is dat het bedrijf verdient in ruil voor het product of de dienst.

Met ons gedetailleerde voorbeeld hier, leer hoe u SaaS-boekingen, facturen en MRR berekent.

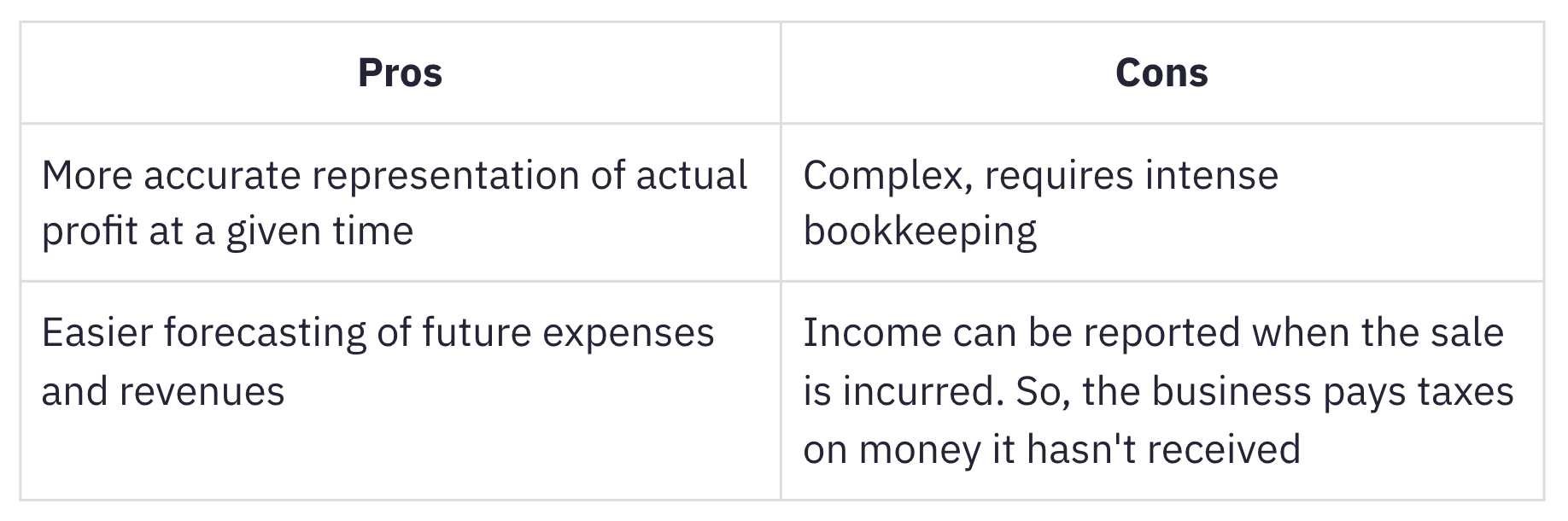

Wat is een boekhouding op transactiebasis?

Boekhouding op transactiebasis is wanneer inkomsten en uitgaven worden geregistreerd wanneer ze worden verdiend, ongeacht wanneer het geld daadwerkelijk binnenkomt of wanneer kosten worden gemaakt. Boekhouding op transactiebasis past bij abonnementsbedrijven omdat inkomsten op transactiebasis, indien correct erkend, eigenlijk volgt de MRR.

Deze methode wordt vaker gebruikt dan kasboekhouding, waarbij inkomsten en uitgaven worden erkend wanneer contant geld of betaling wordt ontvangen. Ondanks de gecompliceerde aard ervan, is boekhouding op transactiebasis geschikter voor groeiende bedrijven met veel voorraden. Een bedrijf dat elk jaar gemiddeld meer dan $ 25 miljoen aan bruto-inkomsten verdient vereist om de opbouwmethode te gebruiken, volgens de IRS.

Het belang van boekhoudnormen

De regels en richtlijnen voor financiële boekhouding en rapportage zijn vastgelegd in boekhoudnormen. Opbrengstverantwoording is een van de principes van de algemeen aanvaarde boekhoudprincipes in de Verenigde Staten (GAAP US), die wordt gereguleerd door de Raad voor Financiële Accounting Standards (FASB). Het alternatief voor de meeste andere landen is de International Financial Reporting Standards (IFRS 15), die wordt gereguleerd door de Internationale Accounting Standards Board (IASB).

Er bestaan boekhoudnormen om:

-

elimineer variaties in de manier waarop bedrijven in verschillende sectoren omgaan met de boekhouding van vergelijkbare transacties door standaardisatie en transparantie in financiële rapportage tussen bedrijven en sectoren.

-

het voor investeerders en belanghebbenden gemakkelijk maken om de financiële overzichten van bedrijven en sectoren te begrijpen en te vergelijken.

De geboorte van ASC 606

Volgens a verklaring vrijgegeven door FASB, ontbraken de IFRS-vereisten voor omzetverantwoording voldoende gedetailleerd en werden de boekhoudkundige vereisten van US GAAP op bepaalde gebieden tegenstrijdig geacht.

Om deze tekortkomingen te ondervangen, sloegen FASB en IFRS de handen ineen om een nieuwe standaard voor omzetverantwoording vast te stellen, genaamd de ASC 606 Opbrengsten uit contracten met klanten.

ASC 606 definieert een flexibel, robuust raamwerk dat de principes van omzetherkenning in alle sectoren omvat. Dit verhelderde de wolken van verwarring die boven opdoemden SaaS-boekhouding vanwege inconsistente en onduidelijke praktijken.

ASC 606 & omzetherkenning in de wereld van SaaS

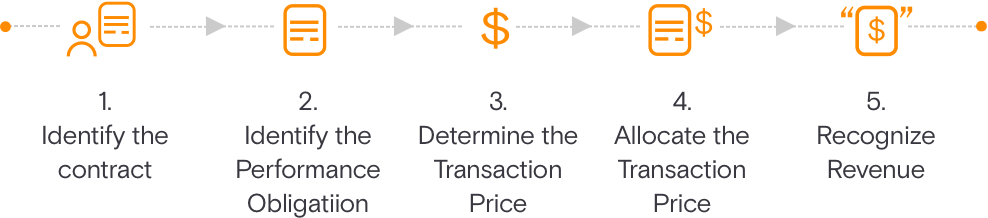

ASC 606 vereenvoudigt het opstellen van financiële overzichten door middel van een 5-stappenmodel voor omzetherkenning. Dit model is bedoeld om bedrijven te sturen over hoeveel en wanneer ze inkomsten moeten erkennen.

Identificeer het contract met een klant

Dit schetst de criteria waaraan moet worden voldaan bij het aangaan van een contract met de klant om producten of diensten te leveren. Het contract wordt onderling overeengekomen (schriftelijk of mondeling) en definieert de rechten en plichten van elke partij.

Identificeer de prestatieverplichtingen in het contract

Hierin staan alle prestatieverplichtingen of deliverables beschreven bij het opstellen van het contract. Als de diensten of producten onderscheidend zijn, moeten ze afzonderlijk worden verantwoord.

Bepaal de transactieprijs

In deze stap komen alle overwegingen aan de orde die bij het vaststellen van de transactieprijs in acht moeten worden genomen.

Wijs de transactieprijs toe

Dit legt uit hoe de transactieprijs wordt toegewezen aan alle prestatieverplichtingen die in het contract zijn geïdentificeerd. Dit omvat ook variabele vergoeding.

Erken omzet wanneer (of naarmate) aan de prestatieverplichting is voldaan

Opbrengsten kunnen op een bepaald moment of in de loop van de tijd worden erkend wanneer en wanneer de klant profiteert van uw product of dienst en wordt gedreven door de overdracht van controle aan de klant.

Er zijn vijf criteria om een arrangementvergoeding als opbrengst te erkennen. Aan al deze voorwaarden moet worden voldaan:

prestaties:

-

Risico's en beloningen zijn overgedragen van de verkoper naar de koper: Risico's en beloningen worden pas aan de koper overgedragen nadat een maand service is geleverd. Dit gebeurt meestal wanneer de voordelen van het product of de dienst aan de klant zijn overgebracht.

-

De verkoper heeft geen controle over de verkochte goederen: In de SaaS-context kan hieraan worden voldaan zodra de klant het product minimaal een maand of langer gebruikt.

Verzamelbaarheid:

-

De inning van de betaling is redelijk verzekerd: Tenminste in het geval van de meeste creditcardtransacties kunnen SaaS-bedrijven (redelijkerwijs) redelijk zeker zijn van de inbaarheid van betalingen.

Meetbaarheid:

-

Het bedrag van de inkomsten kan redelijk worden gemeten: Het bedrag aan inkomsten dat een SaaS-bedrijf verdient, is gebaseerd op vergoedingen die in verhouding staan tot de geleverde diensten. Dit kunnen belastbare inkomsten zijn voor regelingen met vaste vergoedingen of op basis van eenheden of hoeveelheden voor volume of op gebruik gebaseerde bedrijfsmodellen.

-

De kosten van het behalen van de inkomsten kunnen redelijkerwijs worden gemeten: In SaaS zijn de kosten voor het bedienen van een nieuwe klant meestal verwaarloosbaar, tenzij de implementatiediensten significant zijn en als een afzonderlijke prestatieverplichting worden erkend.

Belangrijkste uitdagingen van SaaS-inkomstenherkenning

Voor jaarplannen is de erkenning van opbrengsten eenvoudig. Maar de complexiteit neemt geleidelijk toe wanneer er wijzigingen zijn in abonnementen zoals:

-

Opzegging van een abonnement halverwege de stream

-

Upgrade halverwege het jaar van een maandabonnement naar een jaarabonnement

-

Downgrade van een hoger plan ($12000) naar een lager plan ($6000)

Het wordt ingewikkelder met deze functies die vaak in SaaS zijn gebundeld:

-

Instelkosten

-

Ondersteuningskosten

-

Adviesdiensten

-

maatwerk

-

Op gebruik gebaseerde vergoedingen

Afhankelijk van de aard van de prestatieverplichtingen en hoe ze worden nagekomen, hebben SaaS-bedrijven een aantal methodes voor omzetverantwoording waaruit ze kunnen kiezen. U kunt een gedetailleerd overzicht van veelvoorkomende lezen methoden voor omzetverantwoording en hoe ze worden geïmplementeerd in SaaS-bedrijven.

In complexe omzetscenario's moet omzetverantwoording pro rata en opnieuw worden gekalibreerd. We gaan elk van deze scenario's in detail met u doornemen.

Scenario's voor omzetherkenning voor SaaS-bedrijven

Laten we een voorbeeld nemen van 'Help!', een SaaS-bedrijf gespecialiseerd in helpdesk- en ticketbeheer. Hulp! biedt drie plannen voor hun abonnees; Groeiplan, Pro Plan en Enterprise-plan van respectievelijk $ 6000, $ 12000 en $ 24000 per jaar. 'Hulp!' biedt ook de flexibiliteit om indien nodig extra gebruikers toe te voegen.

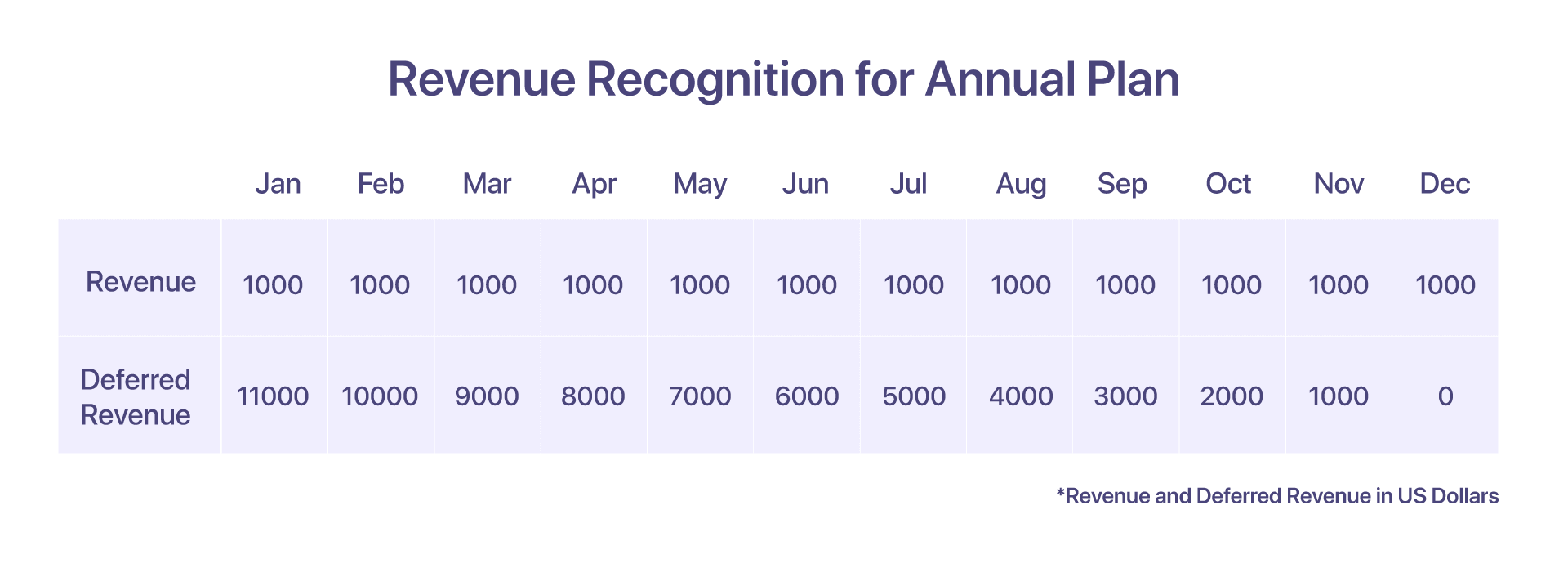

1. Opbrengstverantwoording voor een jaarabonnement

Laten we aannemen dat een klant heeft gekozen voor het jaarlijkse Pro Plan met een prijs van $ 12000 per jaar vanaf januari. De omzetverantwoording is in dit geval vrij eenvoudig.

Begin januari krijgen ze vooraf een factuur van $ 12000. Maar zoals eerder vermeld, wordt in januari slechts $ 1000 erkend. Wat gebeurt er met de opbrengsten die worden geïnd maar niet worden erkend? De resterende $ 11000 wordt geregistreerd als uitgestelde inkomsten.

Aan het einde van elke volgende maand wordt nog eens $ 1000 erkend voor de diensten die door Help! zijn verleend. Dit gaat zo door, tot december, wanneer Help! Heeft volledig voldaan aan zijn verplichting jegens de klant

-

De factuur die in januari is opgemaakt, is $ 12000

-

Omzet erkend in januari: $ 1000

-

Uitgestelde inkomsten in januari: $ 11000

-

Inkomsten erkend per 31 december: $ 12000

-

Resterende uitgestelde inkomsten per 31 december: $ 0

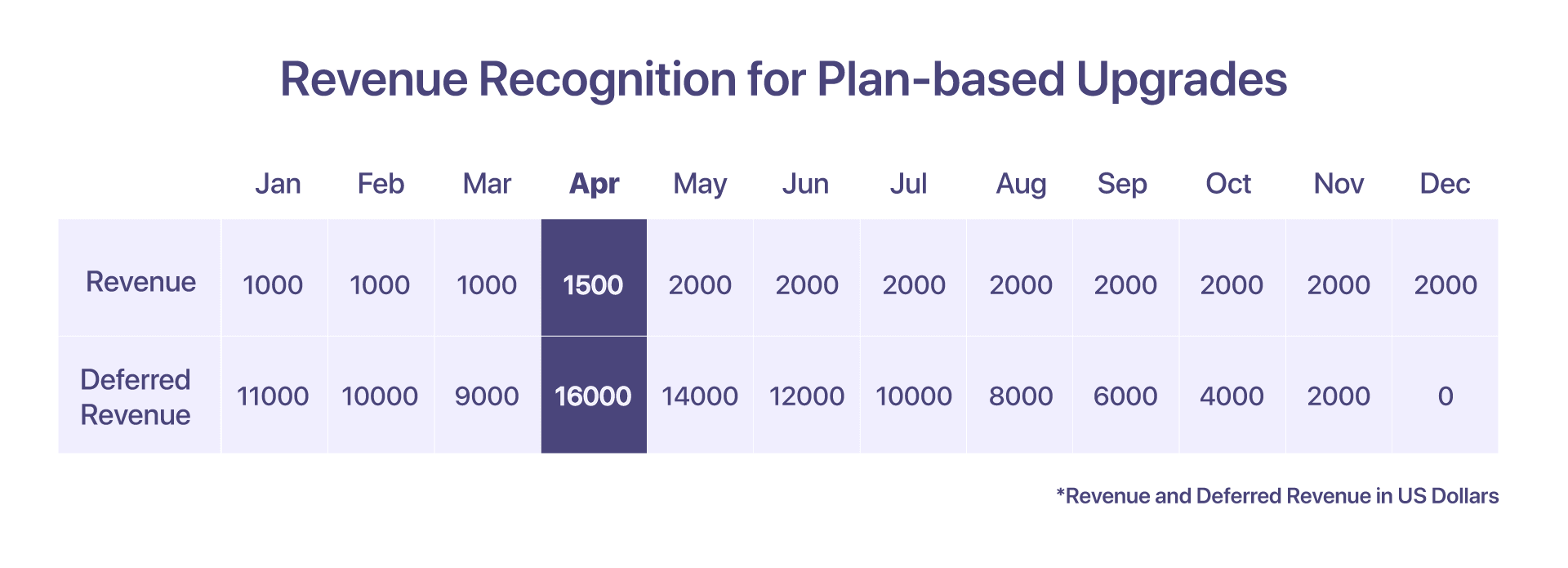

2. Erkenning van inkomsten voor op abonnementen gebaseerde upgrades

De klant besluit op 12000 april te upgraden van Pro naar Enterprise, dwz van $ 24000 naar $ 15.

Vanuit rapportageperspectief zou het MRR-rapport voor april aantonen dat de MRR voor het Enterprise-plan $ 2000 is.

Vanuit het perspectief van omzetverantwoording, dat afhankelijk is van de facturering en geleverde diensten, zou de volgorde van gebeurtenissen die leiden tot omzetverantwoording voor april er als volgt uit moeten zien:

-

Factuur verhoogd in januari: $ 12000

-

Inkomsten erkend tot 31 maart: $ 3000

-

Inkomsten erkend tot 15 april: $ 500 (voor 15 dagen geleverde service)

-

Totale omzet erkend van januari tot 15 april: $ 3500

-

Opgeheven creditnota = $ 8500, Nieuwe pro rata factuur opgehaald: $ 17000

-

Totale omzet erkend in april: $ 1500 ($ 1000 voor resterende dagen van verleende diensten)

-

Uitgestelde inkomsten eind april: $ 16000 ($ 24000 pro rata van 15 april tot 31 december)

-

Omzet erkend in volgende maanden (mei tot december): $ 2000/maand

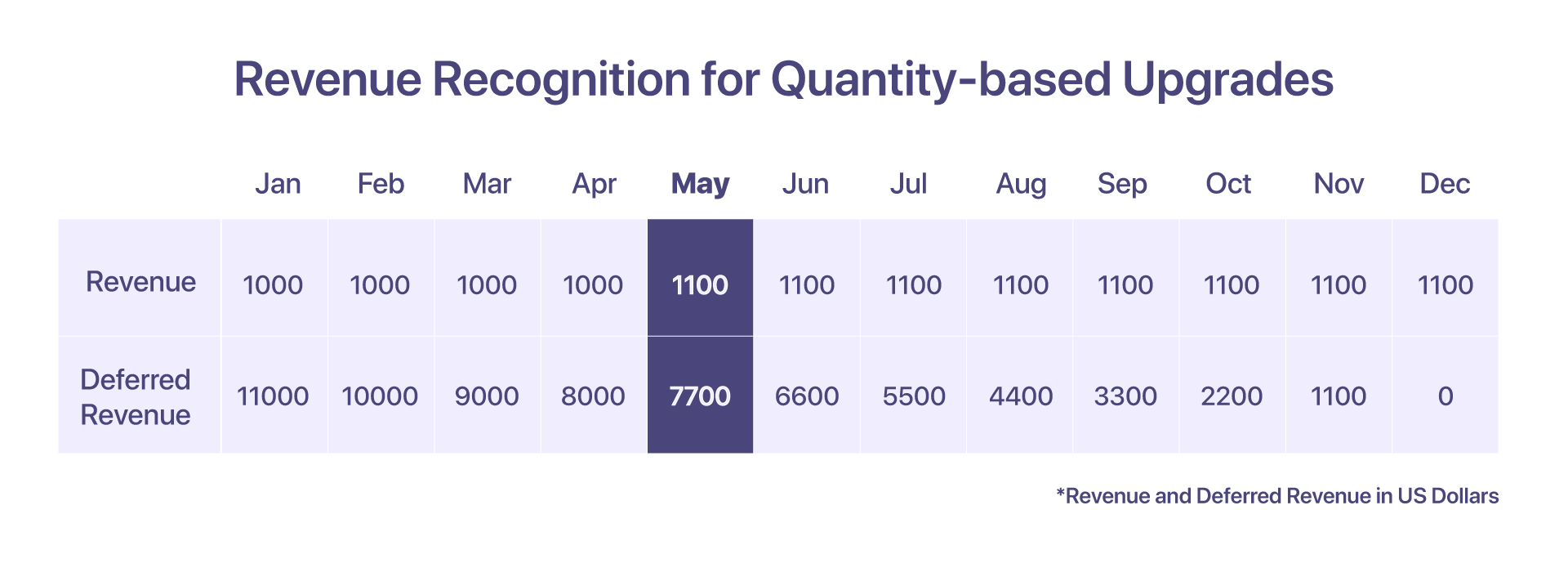

3. Opbrengstherkenning voor op hoeveelheden gebaseerde upgrades

Als de klant besluit om op 10 mei 1 extra agenten toe te voegen aan het bestaande Pro Plan, tegen de prijs van $ 10 per agent voor de daaropvolgende maanden, dan komt dit in aanmerking als een op hoeveelheid gebaseerde upgrade.

In dit geval wordt er een nieuwe factuur gegenereerd voor de extra 10 agenten.

-

Factuur verhoogd in januari: $ 12000

-

Inkomsten erkend van januari tot april: $ 4000

-

Aantal geüpgraded van 100 naar 110 agenten op 1 mei kost $ 10 per agent

-

Pro rata-factuur wordt in mei gemaakt voor $ 800

-

Omzet erkend in mei en volgende maanden: $ 1100 ($ 1000 + ($ 10*10 agenten)

-

Uitgestelde inkomsten in mei: $ 7700

-

Uitgestelde inkomsten in juni: $ 6600

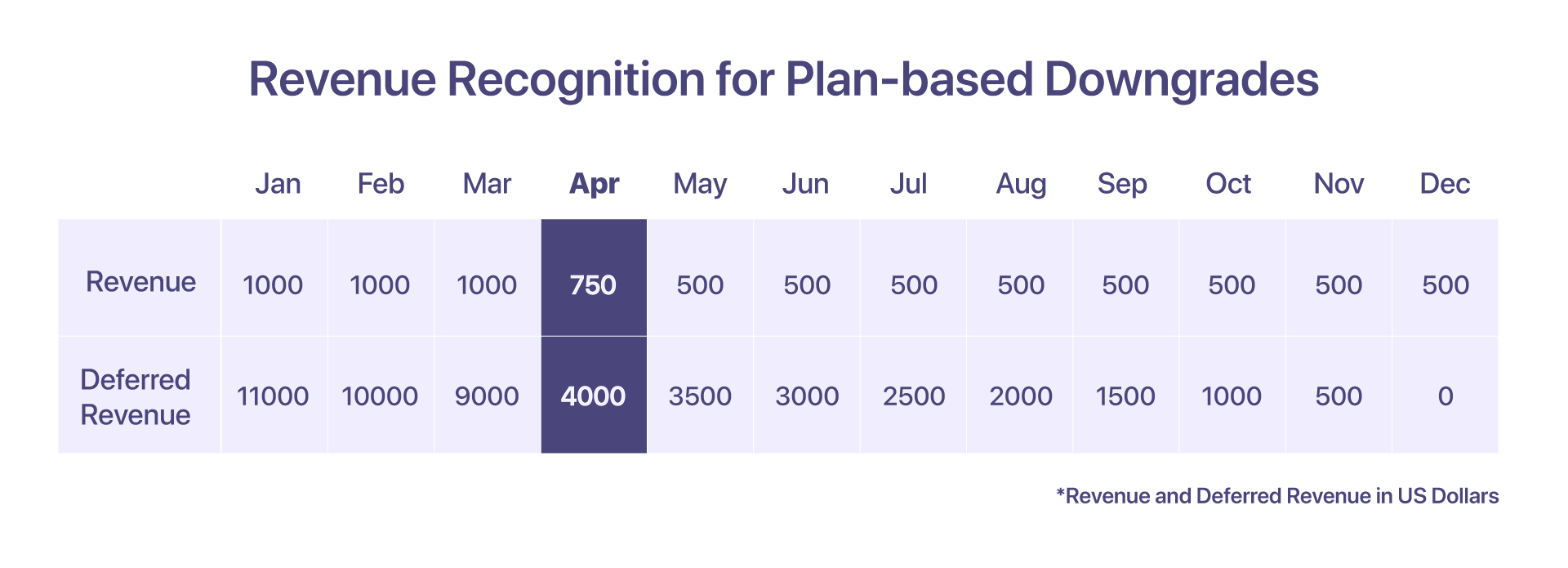

4. Erkenning van inkomsten voor plangebaseerde downgrades

Als de klant op 12000 april downgradet van het Pro Plan van $ 6000 naar het Growth Plan van $ 15, kan de opbrengst als volgt worden erkend:

De omzet erkend van 1 april tot 15 april (onder Pro-plan) is $ 500. Na het downgraden wordt er een creditnota van $ 8500 uitgegeven en zal de erkende omzet van 15 april tot 30 april (onder groeiplan) $ 250 zijn.

-

Factuur verhoogd in januari: $ 12000

-

Inkomsten erkend van januari tot maart: $ 3000

-

Inkomsten erkend van 1 april tot 15 april: $ 500

-

Er wordt een creditnota uitgegeven voor $ 8500

-

Er wordt een nieuwe pro rata factuur gegenereerd voor $ 4250

-

Totale omzet erkend in april: $ 750

-

Omzet erkend in volgende maanden (mei tot december): $ 500/maand

-

Uitgestelde inkomsten in april: $ 4000

-

Uitgestelde inkomsten in mei: $ 350

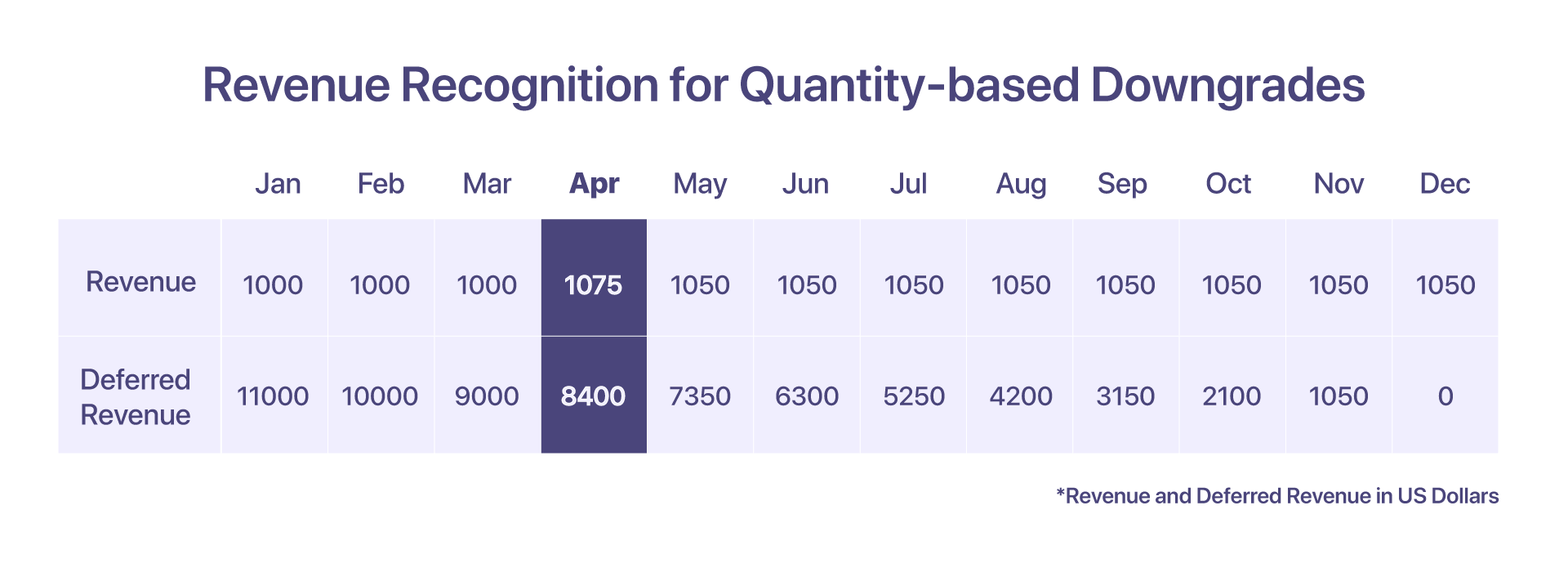

5. Opbrengstherkenning voor op hoeveelheid gebaseerde downgrades

Stel dat de klant vanaf januari het pro-abonnement van $ 12000 per jaar gebruikte met 10 extra agenten (tegen $ 10 per agent). Vanaf 15 april besluiten ze echter te downgraden naar 5 agents.

Er wordt een creditnota uitgegeven om het verminderde aantal agenten aan te passen en er wordt een pro rata factuur gegenereerd.

-

Factuur verhoogd in januari: $ 12000

-

Inkomsten erkend van januari tot maart: $ 3300

-

Omzet erkend in april: $ 1000 + $ 50 (eerste 15 dagen) + $ 25 (laatste 15 dagen voor 5 agenten) = $ 1075

-

Creditnota aangemaakt: $750 (8*100 + $50 voor 15 dagen)

-

Pro rata gegenereerde factuur: $ 425 (8 * 50 + $ 25 voor 15 dagen)

-

Omzet erkend in volgende maanden (mei tot december): $ 1050/maand

-

Uitgestelde inkomsten in april: $ 8000 + $ 400 (voor 5 extra agenten) = $ 8400

-

Uitgestelde inkomsten in mei: $ 7350

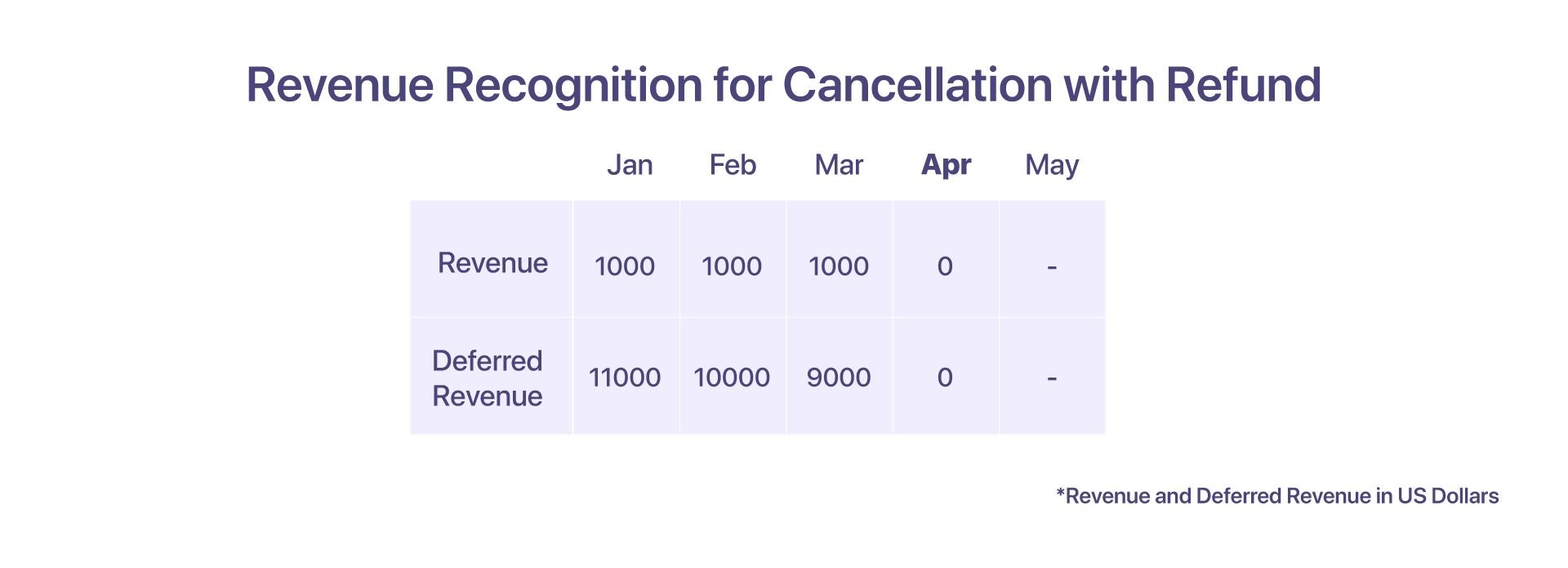

6. Erkenning van inkomsten voor annulering met restitutie

De klant betaalt vooraf $ 12000 aan Help! volgend op het jaarcontract van 12 maanden in januari. Ze besloten echter om in april een annulering aan te vragen.

Twee mogelijke scenario's die de klant kan tegenkomen, afhankelijk van hoe Help! wil zijn contractuele rechten afdwingen.

Bij opzegging met restitutie zegt de klant de dienstverlening van Help! begin april met restitutie. Hulp! erkent de omzet tot maart. Hulp! maakt ook een creditnota aan voor $ 9000 en betaalt het bedrag terug om de annulering te onderbouwen.

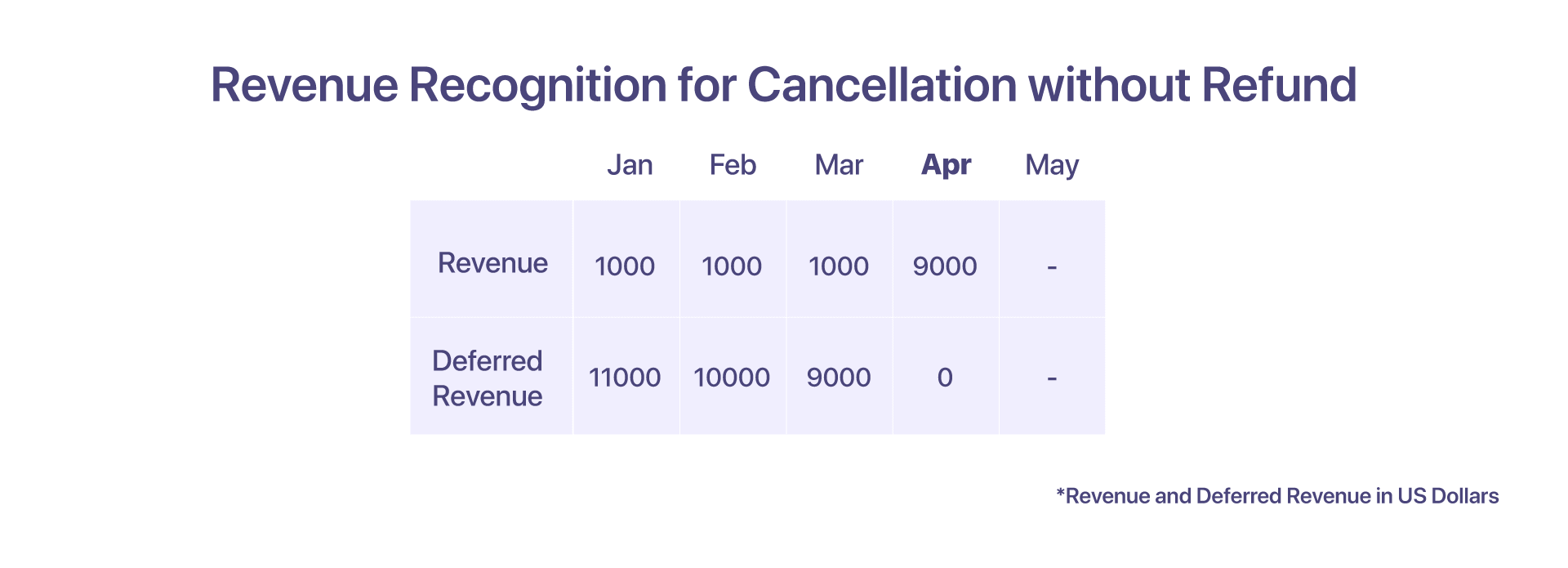

7. Erkenning van inkomsten voor annulering zonder restitutie

Bij opzegging zonder restitutie zegt de klant de dienstverlening van Help! begin april, maar contractueel geen recht op volledige of gedeeltelijke terugbetaling. Hulp! kan dan het saldo uitgestelde bedrag als opbrengst in april erkennen. Er wordt in dit geval geen creditnota aangemaakt.

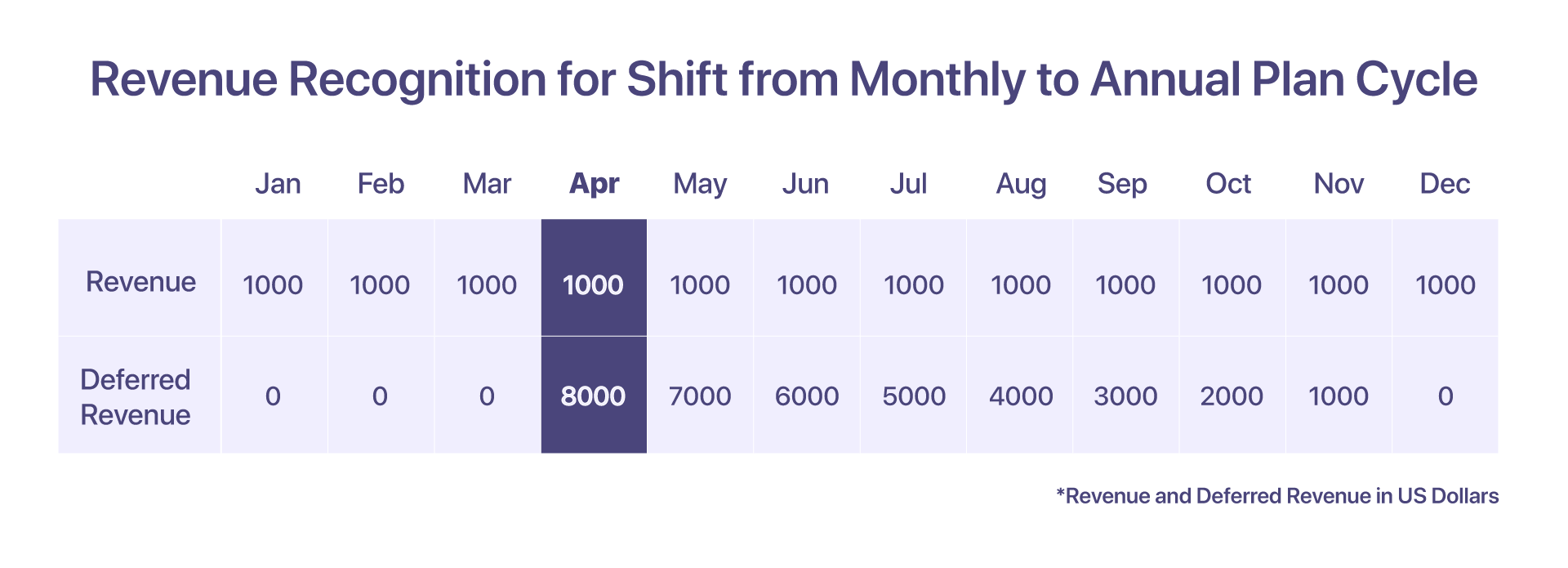

8. Opbrengstherkenning voor verschuiving in maand- naar jaarplancyclus

De klant heeft zich aangemeld bij Help! op een maandelijks abonnement van $ 1000/maand. In dit scenario kunnen de inkomsten van elke maand in dezelfde maand worden verantwoord.

Maar als de klant begin april besluit om de plancyclus te verschuiven van een maandelijks abonnement naar het jaarlijkse Pro Plan voor $ 12000/jaar, dan moet de rekening voor uitgestelde inkomsten vanaf april het pro rata bedrag van $ 8000 bevatten.

-

Factuur verhoogd in januari = $ 1000

-

Inkomsten erkend van januari tot maart = $ 3000

-

Omzet erkend in april = $ 1000

-

Pro rata factuur verhoogd voor het Pro Plan van april tot december, voor $ 9000

-

Uitgestelde inkomsten in april = $ 8000

-

Uitgestelde inkomsten in mei = $ 7000

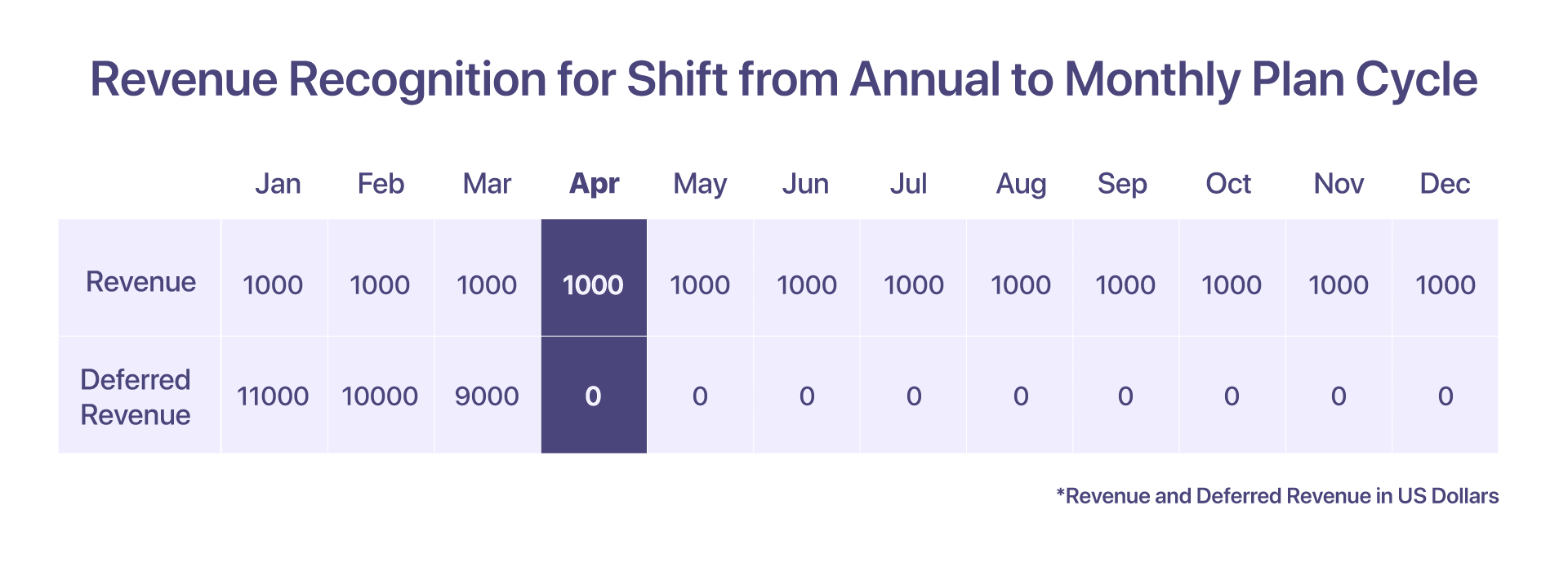

9. Opbrengstherkenning voor verschuiving in jaar- naar maandplancyclus

De klant heeft zich aangemeld voor het $ 12000 Pro Plan met Help!. De omzet die over de maanden wordt erkend, is dezelfde als die van een jaarplan, waarbij de omzet die per maand wordt erkend $ 1000 is.

Maar als ze begin april besluiten om over te stappen op een maandelijks abonnement van $ 1000/maand, help dan! geeft een creditnota van $ 8000 uit voor terugbetaling in april en daarna worden de inkomsten in de respectievelijke maanden verantwoord.

-

Factuur wordt in januari verhoogd voor $ 12000

-

Inkomsten erkend van januari tot maart = $ 3000 ($ 1000/maand)

-

Uitgestelde inkomsten in maart = $ 9000

-

Omzet erkend in april = $ 1000

-

Creditnota van $ 8000 uitgegeven in april en uitgestelde inkomsten in april is $ 0 na plancyclusverschuiving

-

Uitgestelde inkomsten in mei = $ 0

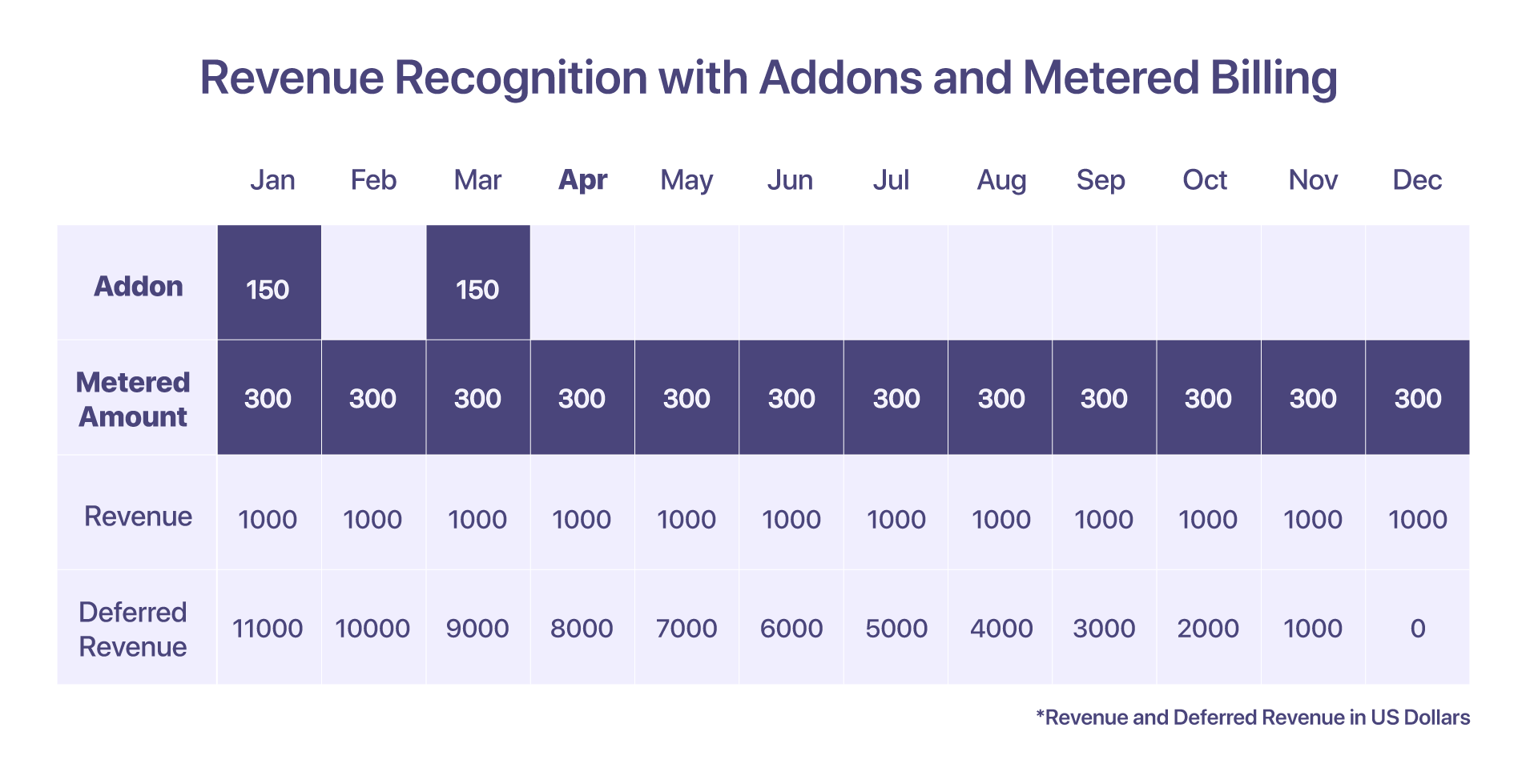

10. Opbrengstherkenning voor add-ons en facturering per meter

De klant heeft een add-on - Setup Fee, voor de maand januari, geprijsd op $ 150, samen met een component voor facturering op basis van kosten van $ 300 per maand.

Er is een verschil in de erkenning van opbrengsten voor add-ons en facturering per meter. De overschrijdingen die zijn gemaakt in de gefactureerde facturering worden opgenomen in de maand waarin ze zijn opgebouwd. Wat add-ons betreft, wordt het bedrag erkend op basis van het moment waarop het wordt gefactureerd.

-

Factuur opgemaakt in januari: $ 12000 + add-ons en factureringscomponent

-

Omzet erkend in januari: $ 1450. Het gemeten bedrag van $ 300 wordt vanaf december opgebouwd.

-

Uitgestelde inkomsten in januari: $ 11000, aangezien inkomsten voor add-ons en gefactureerde facturen in dezelfde maand worden erkend, zijn de uitgestelde inkomsten voor dergelijke componenten slechts nul.

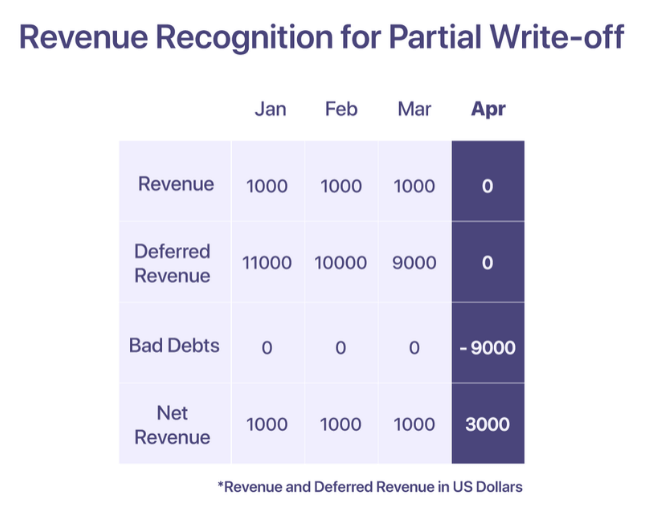

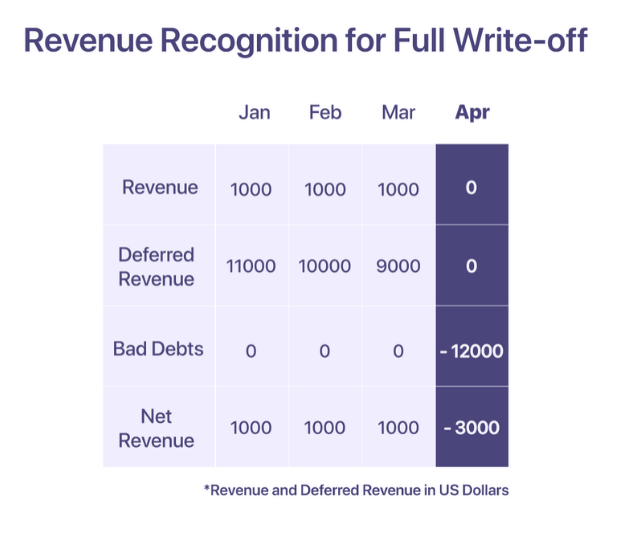

11. Erkenning van inkomsten voor dubieuze debiteuren en afschrijvingen

Volgens GAAP kunnen inkomsten uit een verkoop worden erkend wanneer de services zijn verleend. Als een bedrijf er echter niet in slaagt de betalingen te innen, moet het bedrijf dit als een dubieuze debiteur op zijn onkostenrekening rapporteren om de tijdens de verkoop gerapporteerde inkomsten te compenseren. Het bedrijf kan besluiten een dubieuze debiteur af te schrijven wanneer de betaling oninbaar wordt geacht.

Er zijn twee soorten afschrijvingen; gedeeltelijke afschrijving en volledige afschrijving.

Gedeeltelijke afschrijving

Van een gedeeltelijke afschrijving is sprake wanneer een gedeelte van het totale factuurbedrag is gerealiseerd en de rest oninbaar is.

Zeg, help! in de maand januari een factuur van $ 12000 aan een klant int. 'Hulp!' erkent elke maand een omzet van $ 1000 en het resterende bedrag wordt ingehouden op de rekening voor uitgestelde inkomsten. De klant verklaart echter vanaf april niet meer te kunnen betalen wegens onvoldoende saldo. Het bedrag wordt vanaf april als oninbaar beschouwd en wordt in april afgeschreven als oninbaar.

Volledige afschrijving

Een volledige afschrijving vindt plaats wanneer het volledige bedrag op de factuur oninbaar wordt geacht.

Zeg, help! in de maand januari een factuur van $ 12000 aan een klant int. Vanaf januari kan de klant echter niet meer betalen. Na herhaalde aanmaanverzoeken, Help! besluit in april dat het bedrag oninbaar is en schrijft het in april af.

Best practices op het gebied van omzetherkenning

-

Gebruik 'uitgestelde omzet' als verzamelrekening om de impact op uw werkelijke omzet te minimaliseren

-

Verreken de kosten voor oninbaarheid met de inkomsten die elke maand worden erkend om een realistischer financieel rapport te verkrijgen

-

Verreken kortingen met inkomsten om een nauwkeurig 'netto-omzet'-nummer in uw rapport te krijgen

-

Begrijp hoe de verdeling van inkomsten en uitgestelde inkomsten eruit ziet over kanalen en hoe ze de besluitvorming kunnen sturen

-

Begrijp en voldoe aan de openbaarmakingsvereisten die voor uw branche zijn opgelegd om transparantie en duidelijkheid in financiële rapportage te waarborgen

Gerelateerd lezen: Best practices voor het erkennen van SaaS-opbrengsten

SaaS-inkomstenherkenning eenvoudig maken

Terugkerende facturering en omzetverantwoording moeten hand in hand gaan. Het kan erg tijdrovend en vervelend zijn om meerdere bronnen van waarheid te hebben. Chargebee is een abonnementsbeheerplatform dat niet alleen helpt bij het beheren van terugkerende facturering, maar ook zorgt voor wereldwijd conforme omzetherkenning.

met Chargebee RevRec je kunt

-

Automatiseer ASC 606-conforme omzetherkenning

-

Definieer en implementeer uw prestatieverplichtingen in uw grootboek

-

Verbeter de rapportagenauwkeurigheid en bedrijfswaardering

-

Automatiseer uw omzetworkflow van verkooporder tot omzetverantwoording

Chargebee vereenvoudigt de erkenning van inkomsten door het factureringsplatform te gebruiken als de enige bron van waarheid, waardoor naadloos beheer van terugkerende facturering samen met omzetrapportage voor snelgroeiende startups aan beursgenoteerde bedrijven.

Automatiseer vandaag nog de omzetherkenning voor uw SaaS-bedrijf >

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 maanden

- 2023

- a

- in staat

- Over

- accommoderen

- Account

- Accounting

- nauwkeurigheid

- accuraat

- over

- werkelijk

- Extra

- Daarnaast

- Na

- tegen

- Agent

- agenten

- Alles

- toegewezen

- al

- alternatief

- bedragen

- hoeveelheden

- en

- jaar-

- jaar

- Nog een

- uit elkaar

- aantrekkelijk

- April

- gebieden

- rond

- arrangement

- aanwinst

- het vermijden van

- slecht

- Balance

- gebaseerde

- basis-

- basis

- omdat

- wordt

- vaardigheden

- Begin

- wezen

- betekent

- BEST

- factuuradres

- boord

- boekingen

- Storing

- Bringing

- bedrijfsdeskundigen

- ondernemingen

- berekenen

- berekend

- Dit betekent dat we onszelf en onze geliefden praktisch vergiftigen.

- kaart

- geval

- Contant geld

- cash flow

- zeker

- CFO's

- uitdagingen

- kanalen

- Chargebee

- opgeladen

- Kies

- helderheid

- verzamelen

- Collectie

- verplichting

- toegewijd

- Gemeen

- algemeen

- Bedrijven

- afstand

- vergelijken

- compleet

- complex

- ingewikkeldheid

- nakoming

- compliant

- ingewikkeld

- bestanddeel

- componenten

- begrijpen

- uitgebreid

- concepten

- voorwaarde

- Tegenstrijdig

- verwarring

- overweging

- overwegingen

- beschouwd

- permanent

- verband

- contract

- contracten

- onder controle te houden

- geconverteerd

- Overeenkomend

- Kosten

- Kosten

- landen

- aan het bedekken

- aangemaakt

- creëert

- Credits

- creditkaart

- criteria

- kritisch

- cruciaal

- klant

- Klanten

- cyclus

- dagen

- Schuld

- December

- beslist

- beslissing

- verklaart

- definieert

- geleverd

- levering

- afhankelijk

- Afhankelijk

- Niettegenstaande

- detail

- gedetailleerd

- gegevens

- verschil

- moeilijk

- leiding

- onthulling

- kortingen

- onderscheiden

- distributie

- Downgrade

- getrokken

- gedreven

- gedurende

- elk

- verdiend

- verdiencapaciteit

- Verdiensten

- effect

- waardoor

- omvat

- ontmoeting

- verzekeren

- waarborgt

- Enterprise

- vooral

- oprichten

- oprichting

- Ether (ETH)

- Zelfs

- EVENTS

- Alle

- evoluerende

- voorbeeld

- uitwisseling

- bestaand

- verwachten

- kosten

- Verklaart

- FAIL

- mislukt

- tamelijk

- FASB

- Voordelen

- honorarium

- vergoedingen

- financiën

- financieel

- Voornaam*

- vast

- Flexibiliteit

- flexibel

- stroom

- volgend

- voor Investeerders

- toekomstgericht

- Achtergrond

- oppompen van

- vol

- geheel

- fondsen

- toekomst

- GAAP

- Algemeen

- algemeen

- gegenereerde

- krijgen

- gegeven

- Wereldwijd

- Go

- Goes

- gaan

- goederen

- geleidelijk

- bruto

- Groeiend

- gids

- richtlijnen

- handvat

- handen

- gebeurt

- gezond

- hulp

- helpt

- hier

- Hoge

- hoger

- houden

- Hoe

- Echter

- HTML

- HTTPS

- geïdentificeerd

- per direct

- Impact

- uitvoeren

- uitvoering

- geïmplementeerd

- belang

- belangrijk

- in

- onnauwkeurig

- omvatten

- omvat

- Inkomen

- Laat uw omzet

- Verhoogt

- in toenemende mate

- geeft aan

- Indicator

- individueel

- industrieën

- -industrie

- instroom

- instantie

- Internationale

- Investeerders

- IRS

- Uitgegeven

- problemen

- IT

- Januari

- toegetreden

- Houden

- sleutel

- blijven

- bekend

- Achternaam*

- leidend

- LEARN

- kredietverstrekkers

- aansprakelijkheid

- Kijk

- ziet eruit als

- op zoek

- LOOKS

- onderhouden

- maken

- MERKEN

- beheer

- management

- Maart

- middel

- maatregel

- vermeld

- methode

- methoden

- metriek

- Metriek

- Midden

- macht

- Mijlpalen

- miljoen

- model

- modellen

- wijzigingen

- geld

- Maand

- maandelijks

- maanden

- meer

- meest

- multi-jaar

- meervoudig

- onderling

- NATUUR

- Noodzaak

- behoeften

- New

- bekend

- aantal

- nummers

- verplichtingen

- verkrijgen

- bieden

- het aanbieden van

- Aanbod

- compenseren

- EEN

- bestellen

- Overige

- uitstroom

- outlines

- Overwinnen

- verschuldigd

- deel

- feest

- Betaal

- betaling

- betalingen

- pays

- uitvoeren

- prestatie

- periode

- perspectief

- plan

- planning

- plannen

- platform

- Plato

- Plato gegevensintelligentie

- PlatoData

- punt

- mogelijk

- praktijken

- vereisten

- prijs

- prijsstelling

- primair

- principe

- principes

- Pro

- problemen

- Product

- Producten

- Producten en Diensten

- aanstaande

- zorgen voor

- mits

- biedt

- publiek

- overheidsbedrijven

- zetten

- hoeveelheid

- opgebracht

- verhoogt

- RE

- Lees

- realistisch

- realiseerde

- reden

- ontvangsten

- ontvangen

- erkenning

- herkennen

- erkend

- erkent

- opgenomen

- opname

- terugkerend

- Gereduceerd

- terugbetalen

- achteloos

- gereguleerd

- reglement

- uitgebracht

- resterende

- verwijdering

- herhaald

- verslag

- gemeld

- Rapportage

- te vragen

- verzoeken

- nodig

- Voorwaarden

- hulpbron

- degenen

- respectievelijk

- verantwoordelijkheid

- REST

- terugkeer

- inkomsten

- Omzetgroei

- inkomsten

- Beloningen

- rechten

- risico's

- robuust

- reglement

- SaaS

- Zei

- sale

- verkoop

- dezelfde

- tevreden

- tevreden met

- scenario

- scenario's

- naadloos

- apart

- Volgorde

- service

- Diensten

- setup

- Aandeelhouders

- verschuiving

- moet

- tonen

- Gesigneerd

- aanzienlijke

- gelijk

- Eenvoudig

- eenvoudigweg

- sinds

- single

- So

- Software

- sommige

- bron

- bronnen

- gespecialiseerd

- stakeholders

- standaard

- normen

- begin

- Start

- Startups

- Land

- verklaringen

- Staten

- Stap voor

- eenvoudig

- gestructureerde

- abonnees

- abonnement

- abonnementen

- volgend

- geslaagd

- dergelijk

- voldoende

- Nemen

- het nemen

- Talks

- teams

- tech

- Technologie

- technologiebedrijven

- De

- de wereld

- hun

- drie

- Door

- ticketing

- niet de tijd of

- tijdrovend

- naar

- vandaag

- Totaal

- in de richting van

- Trainingen

- transactie

- Transacties

- overdracht

- overgedragen

- Transparantie

- types

- typisch

- ons

- ultieme

- voor

- begrip

- eenheid

- United

- Verenigde Staten

- upgrade

- opgewaardeerd

- us

- .

- gebruikers

- doorgaans

- waarde

- volume

- manieren

- Wat

- welke

- en

- wil

- binnen

- zonder

- workflow

- wereld

- zou

- geschreven

- jaar

- Your

- zephyrnet

- nul