Veel fintechs beginnen met een missie die een probleem aanpakt. Of dat nu financiële uitsluiting is of gewoonweg het oplossen van de ongelijkheden in het financiële systeem, fintech is ontstaan uit innovatie en het uitdagen van de status quo.

De fintech-droom heeft de sector ver gebracht. Ondanks de recente daling van de durfkapitaalfinanciering is de mondiale fintech-financiering met een tempo gegroeid tarief van 12% in de afgelopen vijf jaar. De impact van het succes en de rijping van de sector wordt weerspiegeld in de adoptie ervan door traditionele bedrijven en veranderingen in het regelgevingslandschap.

De tastbare impact van de sector op de bredere economie wordt echter zelden gemeten. Er is een gevoel dat individuele bedrijven een verschil maken, maar de fintech-sector beschikt vaak over weinig onderzoek om de bewering te staven dat het ‘voorgoed’ werkt.

Een studie onder leiding van Innovate Finance en Accenture wilden de impact van de Britse fintech-industrie op de Britse economie meten. Met behulp van de Sustainable Development Goals van de VN werd in het onderzoek de impact van fintechs gemeten op het gebied van productiviteit, vrede, het bereiken van klimaatdoelstellingen en inclusie.

“De beste en misschien wel de enige kans die we als samenleving hebben om enkele van de grootste uitdagingen ter wereld op te lossen, zal liggen in het mobiliseren van de particuliere sector als een kracht ten goede”, zegt Kimberley Abbott, CEO van Vested Impact, die de analyse. “Maar om dit effectief te kunnen doen, moeten we verder gaan dan alleen kijken naar hoe bedrijven zich gedragen en in plaats daarvan kijken naar de positieve, negatieve en indirecte impact die de activiteiten, producten en diensten van een bedrijf hebben op de samenlevingen en het milieu om ons heen; ondersteund door data en wetenschap.”

Hoewel werd vastgesteld dat fintechs op sommige gebieden inderdaad een verschil hadden gemaakt, lieten andere nog veel te wensen over.

Een positieve impact

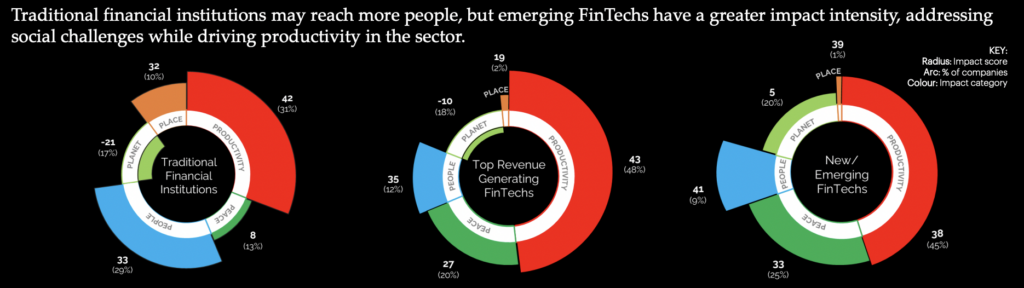

Over het geheel genomen scoorde de Britse fintech-sector een netto-impactscore van 49, iets hoger dan die van Capital Markets, maar onder Telecom Services en Education Services. De meerderheid (60%) van de ondervraagde fintechs heeft een gemiddelde impact, waarbij 37% een bijdrage levert met een hoge impact.

Het belangrijkste impactgebied was de productiviteit. Er werd aangenomen dat het merendeel van de fintech-sector positief bijdroeg aan de productiviteit van de Britse economie, banen creëerde en de toegang van het MKB tot financiering verbeterde. Bovendien bleken ze in grote mate bij te dragen aan de totstandkoming van nieuwe infrastructuur, vooral als gebruikers van open bankieren, ondanks bredere uitdagingen voor adoptie.

“Britse FinTech heeft momenteel ruim 200,000 mensen in dienst via meer dan 3,400 unieke bedrijven, elk gedreven door hun missie om innovatieve oplossingen te creëren om financiële diensten effectiever en beter te maken voor iedereen”, aldus Janine Hirt, CEO van Innovate Finance.

Volgens het onderzoek levert de focus op innovatie een belangrijke bijdrage aan de productiviteitsimpact van de sector. Fintechs bleken de efficiënte bedrijfsvoering van andere bedrijven mogelijk te maken en alternatieve toegang tot financiële producten te bieden.

Fintechs bleken ook bij te dragen aan het creëren van een stabiele economie. Eenenveertig procent van de fintechs bleek een “significante impact te hebben op de veiligheid, verantwoordelijkheid en legitimiteit van financiële stromen”, en 26% verbeterde de transparantie van instellingen.

Ruimte voor verbetering

Hoewel de productiviteit van de impact van fintechs sterk vertegenwoordigd was, bleef er op het gebied van bredere maatschappelijke uitdagingen veel te wensen over. Volgens het rapport heeft 19% van de fintechs een of andere vorm van negatieve impact op mensen. Dit manifesteert zich in een aantal vormen, variërend van het blootstellen van consumenten aan nieuwe, ongereguleerde risico's tot het bestendigen van een gebrek aan diversiteit door ongerichte werving.

“Er bestaat geen twijfel over dat de Britse FinTech-sector zich heeft ingezet om de samenleving te helpen bij het navigeren door ongekende niveaus van verandering in de afgelopen jaren, of het nu gaat om het faciliteren van eenvoudiger betalingen, het verbeteren van de transparantie van duurzaam beleggen of het stimuleren van financiële inclusie”, zegt Graham Cressey, Accenture’s London FinTech. Directeur Innovatielab. “Er bestaan echter nog steeds barrières voor een eerlijkere vertegenwoordiging in de sector, waardoor deze zijn volledige potentieel niet kan bereiken.”

Aanzienlijke gebieden van ongelijkheid blijven onopgemerkt, te beginnen op het gebied van de werkgelegenheid in de sector zelf. De genderkloof in de Britse fintechsector is groter dan in de traditionele financiële sector: slechts 28% van de beroepsbevolking identificeert zich als vrouw. In de hogere gelederen van bedrijven neemt de vertegenwoordiging aanzienlijk af, waarbij vrouwen slechts 10% van de fintech-bestuurszetels in handen hebben.

“De sector blijft een door mannen gedomineerde sector, waarbij gegevens duidelijk laten zien dat deze achterblijft bij de nationale gemiddelden wat betreft het aantal vrouwen als directeuren, het aantal door vrouwen geleide fintechs, en vooral ontmoedigend, dat door vrouwen geleide fintech-bedrijven aanzienlijk minder kans hebben om zich te verwerven. particuliere investeringen dan in andere sectoren. Hoewel de fintech-sector duidelijk een economisch succesverhaal is, is het geen inclusief groeiverhaal”, zegt Alex Craven, medeoprichter van Data City

Het rapport stelde dat dit gebrek aan diversiteit van invloed zou kunnen zijn op de verdere ontwikkeling van de sector. In een sector die gedreven wordt door innovatie zou een grotere diversiteit aan ideeën het potentieel hebben om waarde toe te voegen.

Ondanks dat veel fintechs zich richten op het verbeteren van de financiële inclusie, blijkt uit het onderzoek dat de mate van impact in het niet valt door de toegenomen economische uitdagingen die de groei van de onderbediende markt zouden kunnen verergeren. Er werd nog steeds gezien dat kredietpraktijken de ongelijkheid verergerden, en een trage betrokkenheid bij sectoren als geldovermakingen bleek ontoereikend.

Milieudoelstellingen bleken het slechtst te worden aangepakt door fintechs in de sector. De groei van het impactbeleggen en het bewustzijn van consumenten over klimaatkwesties hebben weinig bijgedragen aan het verbeteren van de impact van de Britse fintech-sector. Hoewel bedrijven bereidheid toonden om hun uitstoot te verminderen, waren er maar weinig die zich bezighielden met de implicaties van hun praktijken.

Hoewel sommige fintechs een aanzienlijke impact hebben gehad op gebieden als ESG-transparantie, ondermijnt de afhankelijkheid van fossiele brandstoffen en hoge waterniveaus om de sector van stroom te voorzien hun impact. Bovendien blijkt uit het rapport dat de emissies die verband houden met instellingen, investeringen, kredietverlening en acceptatieactiviteiten gemiddeld meer dan 700 keer hoger zijn dan de directe emissies die voortkomen uit hun dagelijkse activiteiten.

VERWANT: Fintech's Scope Three Opportunity

De context: de focus van de Britse regering op de impactvectoren

De impact vindt echter niet plaats in een vacuüm, en een blik op de bewegingen van de overheid kan het gebrek aan impact van fintech op bepaalde gebieden verklaren.

Ondanks het toegenomen bewustzijn en de betrokkenheid van Britse consumenten bij het bereiken van klimaatdoelstellingen heeft de Britse regering stappen gezet die in tegenspraak zijn met het publieke sentiment. In 2022 oordeelde het Hooggerechtshof tegen overheidsfunctionarissen en stelde dat hun klimaatimpactstrategie “niet geschikt was voor het beoogde doel” engaf onvoldoende details over de manier waarop de doelen bereikt zouden worden. Premier Rishi Sunak is sindsdien bekritiseerd vanwege zijn benadering van groen beleid, waarbij hij veranderingen aankondigde die de Britse aanpak zouden verzwakken.

De stappen ter verbetering van de diversiteit en integratie van de economie zijn gerichter geweest, wat heeft geleid tot de opdracht voor meerdere rapporten waarin de huidige toestand wordt beoordeeld. Individuele overheidsinstanties hebben diversiteitsstrategieën voor hun eigen personeelsbestand gepubliceerd en anderen aangemoedigd hetzelfde te doen. Om de inclusie in STEM-onderwerpen, die rechtstreeks bijdragen aan fintech, te stimuleren, velen vonden dat hun strategie te wensen overliet.

Het Fintech Impact-rapport identificeerde redenen voor het gebrek aan impact van fintech, die mogelijk voortkomen uit hun relatieve omvang. Hieruit bleek dat 70% van de fintechs een laag effect had, wat erop wijst dat een gebrek aan schaal een belemmering kan vormen voor het realiseren van impact. Ze ontdekten dat partnerschappen en samenwerking de sleutel kunnen zijn om dit tekort op te lossen.

“Door samenwerking tussen verschillende sectoren en een gedegen kennis van technologie, data en hoe je kunt meten wat er toe doet, kan Britse FinTech het voortouw blijven nemen en nog meer positieve veranderingen teweegbrengen in samenwerking met de bredere financiële dienstverleningssector”, besluit Hirt.

VERWANT: Is Groot-Brittannië nog steeds een broeinest voor fintech-innovatie?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- : heeft

- :is

- :niet

- $UP

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- academische

- Accenture

- toegang

- Volgens

- verantwoording

- activiteiten

- toevoegen

- toevoeging

- aangesproken

- adressen

- Adoptie

- tegen

- alex

- Alles

- ook

- alternatief

- an

- analyse

- en

- Het aankondigen

- nadering

- ZIJN

- GEBIED

- gebieden

- rond

- AS

- Het beoordelen

- geassocieerd

- At

- Avatar

- gemiddelde

- bewustzijn

- terug

- met een rug

- Bankieren

- barrière

- barrières

- BE

- geweest

- achter

- BEST

- Betere

- Verder

- boord

- lichamen

- pin

- het stimuleren

- geboren

- Breken

- brengen

- bredere

- ondernemingen

- maar

- by

- kwam

- CAN

- hoofdstad

- Kapitaalmarkten

- Carrière

- gedragen

- Centreren

- ceo

- zeker

- uitdagingen

- uitdagend

- kans

- verandering

- Wijzigingen

- aanspraak maken op

- duidelijk

- Klimaat

- Mede-oprichter

- code

- Koffie

- samenwerking

- kleur

- hoe

- komt

- Bedrijven

- Bedrijf

- gesloten

- consument

- Consumenten

- voortzetten

- voortgezet

- bijdragen

- inzender

- bijdragers

- kon

- Rechtbank

- en je merk te creëren

- Wij creëren

- Credits

- Actueel

- Huidige toestand

- Op dit moment

- dagelijks

- gegevens

- het leveren van

- Afhankelijkheid

- gewenste

- Niettegenstaande

- Ontwikkeling

- verschil

- digitalisering

- directe

- direct

- Director

- Raad van bestuur

- Verscheidenheid

- Diversiteit en inclusie

- do

- Nee

- gedaan

- twijfelen

- droom

- rit

- gedreven

- drives

- Val

- gedurende

- elk

- gemakkelijker

- Economisch

- economie

- Onderwijs

- effect

- effectief

- effectief

- doeltreffend

- emissies

- werk

- telt

- in staat stellen

- bemoedigend

- engagement

- boeiende

- Milieu

- ESG

- etablissement

- Ether (ETH)

- Zelfs

- verscherpen

- bestaan

- Verklaren

- faciliterende

- eerlijker

- ver

- vrouw

- weinig

- financiën

- financieel

- financiële inclusie

- financiële producten

- financiële diensten

- FinTech

- Fintech-financiering

- fintech innovatie

- fintechs

- geschikt

- vijf

- Stromen

- Focus

- gericht

- gericht

- Voor

- Dwingen

- formulier

- formulieren

- fossiel

- fossiele brandstoffen

- gevonden

- oppompen van

- FT

- brandstoffen

- vol

- financiering

- kloof

- Geslacht

- Globaal

- Doelen

- goed

- kreeg

- Overheid

- Ambtenaren

- graham

- beste

- sterk

- Groen

- gegroeid

- HAD

- gebeuren

- Hebben

- hulp

- haar

- Hoge

- hoger

- zeer

- Verhuring

- zijn

- bezit

- zweven

- Hoe

- How To

- Echter

- HTTPS

- i

- ideeën

- geïdentificeerd

- het identificeren van

- Impact

- Impact Investing

- Effecten

- implicaties

- verbeteren

- verbeterd

- het verbeteren van

- in

- Anders

- inclusie

- inclusief

- meer

- wat aangeeft

- individueel

- -industrie

- industrie

- Ongelijkheid

- Infrastructuur

- innoveren

- Innoveer financiën

- Innovatie

- Innovation Lab

- innovatieve

- verkrijgen in plaats daarvan

- instellingen

- belang

- in

- investeren

- investering

- problemen

- IT

- HAAR

- zelf

- Vacatures

- journalist

- jpg

- voor slechts

- sleutel

- laboratorium

- Gebrek

- Landschap

- leggen

- leiden

- leidend

- Leads

- LED

- links

- wettigheid

- kredietverlening

- minder

- niveaus

- Waarschijnlijk

- Beperkt

- Elke kleine stap levert grote resultaten op!

- London

- Kijk

- op zoek

- lot

- Laag

- gemaakt

- Hoofd

- Meerderheid

- maken

- maken

- Door mannen gedomineerde

- veel

- Markt

- Markten

- Zaken

- max-width

- Mei..

- McKinsey

- maatregel

- afgemeten

- het meten van

- Medium

- voldaan

- minister

- Missie

- meer

- beweging

- bewegingen

- meervoudig

- nationaal

- OP DEZE WEBSITE VIND JE

- Noodzaak

- negatief

- netto

- New

- nieuws

- band

- geen

- Geen

- een

- aantal

- nummers

- doelstellingen

- of

- ambtenaren

- vaak

- on

- Slechts

- open

- open bankieren

- Operations

- or

- Overige

- Overig

- uit

- over

- het te bezitten.

- parlement

- vooral

- Samenwerking

- partnerships

- verleden

- betalingen

- vrede te brengen.

- Mensen

- procent

- misschien

- Eenvoudig

- Plato

- Plato gegevensintelligentie

- PlatoData

- Podcast

- beleidsmaatregelen door te lezen.

- positief

- potentieel

- energie

- praktijken

- het voorkomen van

- Prime

- premier

- privaat

- prive-sector

- probleem

- produktiviteit

- Producten

- het verstrekken van

- publiek

- gepubliceerde

- variërend

- gelederen

- snel

- zelden

- tarief

- waardering

- het bereiken van

- redenen

- recent

- verminderen

- vermindert

- regelgevers

- regelgevend landschap

- blijven

- stoffelijk overschot

- Remittances

- verslag

- Rapporten

- vertegenwoordiging

- vertegenwoordigd

- onderzoek

- RISHI ZONAK

- risico's

- uitgesloten

- lopend

- s

- Veiligheid

- Zei

- dezelfde

- Scale

- Wetenschap

- omvang

- sector

- Sectoren

- beveiligen

- gezien

- zin

- sentiment

- Diensten

- reeks

- ze

- vertoonde

- tonen

- aanzienlijke

- aanzienlijk

- sinds

- Maat

- traag

- EMS

- maatschappelijk

- Maatschappij

- solide

- Oplossingen

- OPLOSSEN

- Het oplossen van

- sommige

- bron

- span

- stabiel

- begin

- Start

- Land

- bepaald

- vermelding

- Status

- steel

- Stappen

- Still

- Verhaal

- strategieën

- Strategie

- Studie

- succes

- succesverhaal

- dergelijk

- ondervraagde

- duurzaam

- Duurzame ontwikkeling

- Duurzaam beleggen

- tastbaar

- Technologie

- telecom

- neem contact

- dat

- De

- Brittannië

- hun

- Er.

- ze

- dit

- drie

- Door

- keer

- naar

- onderwerp

- traditioneel

- traditionele financiën

- Transparantie

- X

- Uk

- Britse regering

- voor

- onderbediende

- begrijpen

- begrip

- underwriting

- unieke

- zonder precedent

- us

- gebruikers

- gebruik

- Vacuüm

- waarde

- VC

- VC-financiering

- Bekijk

- was

- Water

- Manier..

- we

- Website

- waren

- Wat

- wanneer

- of

- welke

- en

- Terwijl

- bredere

- wil

- Bereidwilligheid

- Met

- binnen

- Dames

- Workforce

- werkzaam

- s werelds

- Slechtst

- zou

- jaar

- zephyrnet