De meeste digital challenger-banken over de hele wereld hebben moeite om winst te maken, gehinderd door hoge klantacquisitiekosten, omslachtige nalevingsvereisten en beperkte inkomstenstromen.

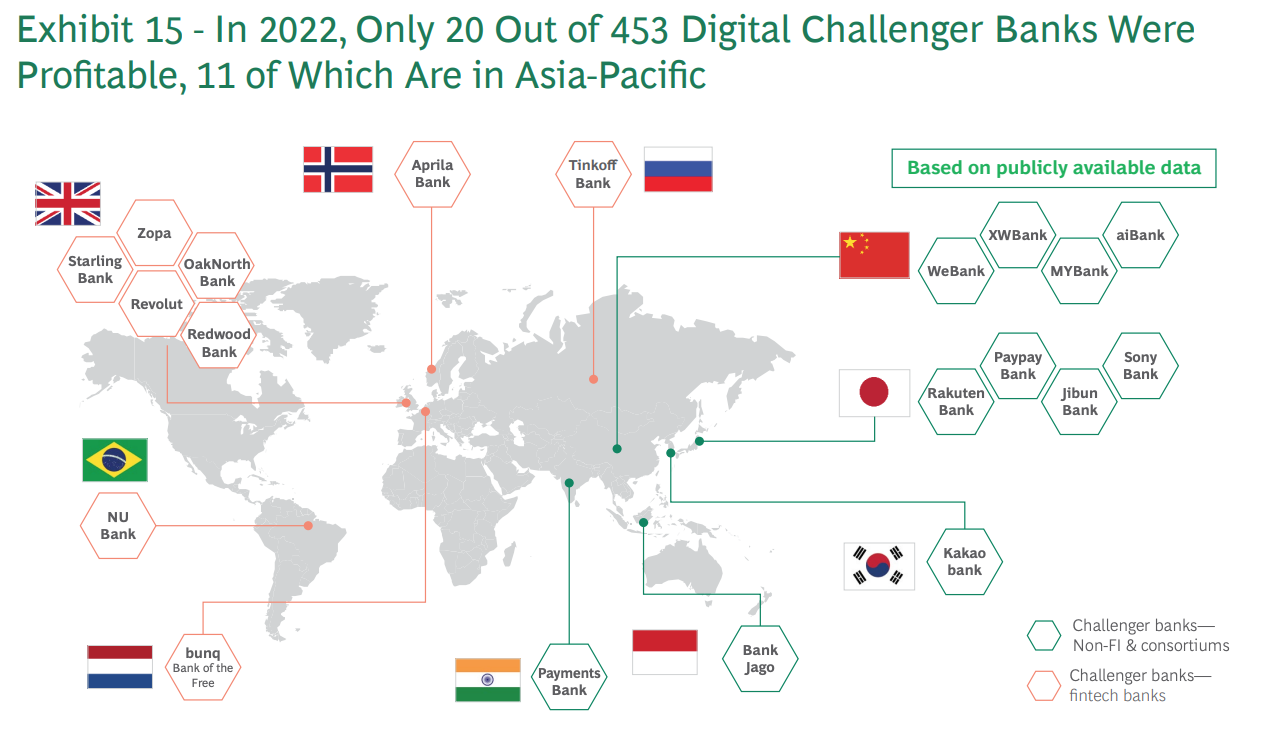

Boston Consulting Group (BCG) schattingen dat slechts 5% van de meer dan 450 wereldwijde digital challenger-banken winstgevend was in 2022. Van deze 20 digital challenger-banken zijn er 11 gevestigd in Azië-Pacific (APAC), acht in Europa en één in Latijns-Amerika.

Winstgevende digitale challenger-banken wereldwijd, Bron: BCG Fintech Control Tower, mei 2023

Deze cijfers impliceren dat digitale challenger-banken van APAC relatief succesvoller zijn geweest dan hun Europese of Amerikaanse tegenhangers, een succes dat analisten en waarnemers uit de sector vaak toeschrijven aan de unieke kenmerken van de regio, waaronder de grote populatie van niet-geregistreerde, sterke mobiele cultuur en snelgroeiende middenklasse. .

APAC-landen, zoals India, China en Zuidoost-Aziatische landen, hebben aanzienlijke bevolkingsgroepen zonder en zonder banken, een kans waar veel digitale uitdagers gebruik van maken met toegankelijke en handige bankdiensten via mobiele apparaten.

Volgens BCG zijn er in de wereld ongeveer 2.8 miljard volwassenen met een onderbank (waarvan 50% in opkomende economieën), en nog eens 1.5 miljard zonder bank (waarvan 75% in opkomende economieën).

Bovendien ervaren veel APAC-landen een snelle groei van de middenklasse, wat leidt tot een grotere vraag naar gebruiksvriendelijke bankdiensten die inspelen op dit groeiende marktsegment.

Ondersteunende overheidsinitiatieven en gunstige regelgeving spelen ook een cruciale rol in het succes van digitale challenger-banken in APAC. In locaties zoals Singapore, Hong Kong en de Filippijnen hebben financiële regelgevers progressieve regelgeving geïmplementeerd die innovatie en concurrentie in de banksector aanmoedigt, bijvoorbeeld door open bankinitiatieven, fintech-partnerschappen en digitale onboarding te ondersteunen.

Nu het gebruik en de acceptatie van digitaal bankieren in de hele regio enorm stijgt, kijken we vandaag naar de 11 neobanken in APAC die winstgevend zijn geworden om een idee te krijgen van de opkomende licenties voor digitaal bankieren in de regio. Van deze 11 digital challenger-banken zijn er vier gevestigd in China, vier andere in Japan, terwijl Korea, Indonesië en India er elk één hebben.

WeBank

WeBank is een particuliere Chinese neobank die in 2014 is opgericht door Tencent, Baiyeyuan, Liye Group en andere bedrijven. De bank richt zich op het leveren van betere en meer inclusieve financiële diensten aan de massabevolking en het midden- en kleinbedrijf (mkb).

WeBank doet 100% online zaken en verstrekt leningen via gezichtsherkenningstechnologie en big data kredietbeoordelingen.

WeBank is 's werelds grootste digitale uitdagerbank in termen van aantal klanten, serveer- meer dan 340 miljoen individuele klanten en bijna 2.8 miljoen kmo's op zijn digitale platform.

Mijn bank

MYbank, opgericht in 2015 met een focus op het bedienen van het mkb en boeren, is een Chinese online private commerciële bank en een medewerker van Ant Group.

Net als WeBank opereert MYBank bank vrijwel zonder fysieke vestigingen en maakt het gebruik van zijn mobiele app en cloudgebaseerde infrastructuur om MKB-eigenaren in staat te stellen met slechts een paar klikken op hun telefoon een zakelijke lening zonder onderpand te krijgen. Het hele aanvraagproces kan binnen drie minuten worden voltooid, binnen één seconde worden goedgekeurd en vereist geen menselijke tussenkomst.

Mijn bank geserveerd eind 45 meer dan 2021 miljoen klanten van kleine en micro-ondernemingen (mkb).

AiBank

AiBank, een joint venture tussen de financiële staatsgroep Citic en internetgigant Baidu, is een digitale bank in China die particulieren en het MKB bedient.

De bank wil gebruikmaken van kunstmatige intelligentie (AI) en geavanceerde technologieën om gemakkelijke en gepersonaliseerde financiële diensten aan te bieden, waaronder leningen, deposito's, vermogensbeheer en betalingen.

Volgens volgens de eigen cijfers van AiBank had het eind 2020 meer dan 51 miljoen klanten verzameld en RMB 300 miljard (US $ 43 miljard) aan online leningen uitbetaald.

XW-bank

XW Bank is een online bank in China, opgericht in 2016. De bank, welke is eigendom door New Hope Holding en Xiaomi, biedt internetbankieren, waaronder deposito's, leningen en zakelijk internetbankieren.

XW-bank HAD RMB 44 miljard (US $ 6.8 miljard) aan activa tegen het einde van 2019. Vanaf juni 2019 heeft de bank zei het had bijna 24 miljoen klanten bediend met in totaal RNB 240 miljard (US $ 34.3 miljard) aan leningen.

Rakutenbank

Rakuten Bank is een Japanse online bank en de fintech-tak van Rakuten Group, een vooraanstaande e-commerce- en internetdienstverlener. De bank, opgericht in 2020, biedt een scala aan digitale bankdiensten, waaronder depositorekeningen, creditcards, prepaid e-geldkaarten, verzekeringsdekking, betalingen, handelen in aandelen en cryptocurrency.

Rakuten Bank zou de grootste digitale bank van Japan zijn met meer dan 13 miljoen accounts vanaf 2022. De bank debuteerde op de Tokyo Stock Exchange in april 2023.

PayPay-bank

PayPay Bank, opgericht in 2000, is een gereguleerde bank in Japan die zich bezighoudt met afwikkeling, sparen en lenen voor particulieren, bedrijven en eenmanszaken. Het richt zich op het leveren van diensten die gemakkelijk te gebruiken zijn.

PayPay Bank is een Sumitomo Mitsui Banking Corporation en Z Holdings groepsmaatschappij, en veranderde haar naam van Japan Net Bank in april 2021.

In maart 2022 had PayPay Bank 6.02 miljoen bankrekeningen geopend, volgens naar Statista.

Jibun-bank

Jibun Bank is een internetbank in Japan die voornamelijk werkt via mobiel bankieren. De bank werd in 2008 opgericht als een joint venture tussen Mizuho Bank en de mobiele operator, KDDI Corporation, en heeft tot doel gemakkelijke en gebruiksvriendelijke bankdiensten aan te bieden.

Jibun Bank biedt een scala aan financiële diensten, waaronder spaarrekeningen, lopende rekeningen, termijndeposito's, leningen, creditcards en beleggingsproducten.

Sony-bank

Sony Bank werd in 2001 opgericht als een online bank, voornamelijk voor individuele klanten in Japan. Het bedrijf is lid van Sony Financial Group, de financiële business unit van het multinationale conglomeraat Sony, en richt zich op het aanbieden van handige, hoogwaardige financiële producten en diensten aan klanten.

De belangrijkste producten en diensten van Sony Bank zijn onder meer online bankieren met deposito's in vreemde valuta, investeringsfondsen en woningkredieten. De bank meldde begin 500,000 meer dan 2020 klanten, volgens naar een Fintech Futures-rapport.

Cacao Bank

Kakao Bank is een Zuid-Koreaans mobiel bank- en fintech-bedrijf dat in 2016 is opgericht door Korea Investment Holdings en Kakao. De bank biedt haar diensten aan via mobiele apps die gebruik maken van eenvoudige identificatiemethoden en gericht zijn op het leveren van een intuïtieve gebruikerservaring en interface (UX/UI). Haar diensten omvatten spaarrekeningen, leningen, creditcards, beleggingsproducten en verzekeringen.

In november 2022 Kakao Bank bereikt de mijlpaal van 20 miljoen gebruikers. Het bedrijf ging in augustus 2021 naar de beurs, worden de eerste puur digitale geldschieter in Azië die naar de beurs gaat.

Jagobank

Bank Jago, opgericht in 1992, is een in Indonesië gevestigd bankbedrijf dat voornamelijk digitale bankdiensten aanbiedt. De bank richt zich op het bedienen van particulieren, het mkb en micro-ondernemingen en biedt verschillende bancaire producten en diensten aan, waaronder spaarrekeningen, betaalrekeningen, debetkaarten, leningen en digitale betaaloplossingen.

Jagobank beweerde 2.3 miljoen klanten, vanaf maart 2023, een stijging van 71% vergeleken met 1.4 miljoen geregistreerd in 2021.

Paytm-betalingsbank

Paytm Payments Bank is een Indiase betalingsbank, opgericht in 2017 en met het hoofdkantoor in Noida. De bank maakt deel uit van het mobiele betalingsbedrijf Paytm en biedt spaar- en betaalrekeningen, debetkaarten, vaste deposito's bij partnerbanken en betaalinstrumenten zoals portemonnees, realtime betalingen via India's Unified Payments Interface en FASTag.

Paytm Payments Bank is een toonaangevende digitale bank in India met meer dan 330 miljoen digitale portemonnees, evenals 65 miljoen lopende en spaarrekeningen.

Uitgelicht beeldtegoed: bewerkt vanaf Freepik

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoAiStream. Web3 gegevensintelligentie. Kennis versterkt. Toegang hier.

- De toekomst slaan met Adryenn Ashley. Toegang hier.

- Koop en verkoop aandelen in PRE-IPO-bedrijven met PREIPO®. Toegang hier.

- Bron: https://fintechnews.sg/72770/virtual-banking/there-are-only-11-profitable-challengers-banks-in-asia-heres-the-list/

- : heeft

- :is

- $UP

- 000

- 000 klanten

- 1

- 11

- 13

- 20

- 2001

- 2008

- 2014

- 2015

- 2016

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 24

- 500

- 66

- 8

- 98

- a

- beschikbaar

- accounts

- acquisitie

- over

- toevoeging

- Extra

- Adoptie

- volwassenen

- vergevorderd

- AI

- wil

- toelaten

- ook

- vergaard

- Amazone

- Amerika

- Amerikaans

- an

- analisten

- en

- mier

- Mierengroep

- APAC

- gebruiken

- Aanvraag

- goedgekeurd

- apps

- April

- ZIJN

- ARM

- rond

- reeks

- kunstmatig

- kunstmatige intelligentie

- Kunstmatige intelligentie (AI)

- AS

- Azië

- Aziatisch

- Activa

- Associëren

- At

- Augustus

- Baidu

- Bank

- bankrekeningen

- Jagobank

- Bankieren

- banken sector

- Banken

- BCG

- BE

- geweest

- Betere

- tussen

- Groot

- Big data

- Grootste

- Miljard

- takken

- Bringing

- bedrijfsdeskundigen

- by

- CAN

- caps

- Kaarten

- tegemoet te komen

- uitdager

- challenger bank

- Uitdager banken

- veranderd

- kenmerken

- China

- Chinese

- klasse

- klanten

- CO

- commercieel

- Bedrijven

- afstand

- vergeleken

- concurrentie

- Voltooid

- nakoming

- conglomeraat

- consulting

- onder controle te houden

- Controle toren

- gemakkelijk

- Bedrijfs-

- BEDRIJF

- Bedrijven

- Kosten

- landen

- dekking

- Credits

- Kredietkaarten

- kritisch

- cryptogeld

- Culture

- Valuta

- Actueel

- klant

- Klanten

- gegevens

- Debiteren

- Debetkaarten

- het leveren van

- Vraag

- storting

- deposito's

- systemen

- digitaal

- digitale bank

- digitaal bankieren

- Digitale onboarding

- Digitale betaling

- doet

- e-commerce

- e-geld

- elk

- Vroeg

- En het is heel gemakkelijk

- economieën

- opkomende

- aanmoedigen

- einde

- houdt zich bezig

- Enterprise

- bedrijven

- Geheel

- gevestigd

- Ether (ETH)

- Europa

- Nederlands

- voorbeeld

- uitwisseling

- uit te breiden

- ervaring

- het ervaren van

- Gezicht

- gezichtsherkenning

- vals

- boeren

- weinig

- Figuren

- financieel

- financiële groep

- financiële producten

- Financiële toezichthouders

- financiële diensten

- FinTech

- FINTECH-BEDRIJF

- Voornaam*

- vast

- Focus

- richt

- Voor

- vreemd

- Buitenlandse valuta

- forex

- Opgericht

- vier

- vriendelijk

- oppompen van

- FT

- Futures

- krijgen

- reus

- Globaal

- wereldwijd digitaal

- Go

- Overheid

- subsidies

- Groep

- Groeiend

- HAD

- Hebben

- Het hoofdkantoor is gevestigd

- hier

- Hoge

- hoogwaardige

- bezit

- Holdings

- Home

- Hong

- Hong Kong

- hoop

- HTML

- HTTPS

- menselijk

- Identificatie

- beeld

- geïmplementeerd

- in

- omvatten

- Inclusief

- inclusief

- meer

- Indië

- Indian

- individueel

- individuen

- Indonesië

- -industrie

- Infrastructuur

- initiatieven

- Innovatie

- instrumenten

- verzekering

- Intelligentie

- wisselwerking

- Interface

- Internet

- in

- intuïtief

- investering

- Uitgegeven

- IT

- HAAR

- Japan

- Japan's

- Japanse

- gewricht

- gezamenlijke onderneming

- juni

- voor slechts

- Kakao

- Kong

- Korea

- Korean

- Groot

- grootste

- Latijns

- Latijns Amerika

- leidend

- geldschieter

- Hefboomwerking

- hefbomen

- licenties

- als

- Beperkt

- Lijst

- lening

- Leningen

- gelegen

- locaties

- Kijk

- Hoofd

- voornamelijk

- management

- veel

- Maart

- Markt

- Massa

- max-width

- Mei..

- McKinsey

- lid

- meer

- methoden

- Midden

- mijlpaal

- miljoen

- miljoen klanten

- minuten

- Mizuho

- Mobile

- Applicatie voor de mobiele telefoon

- Mobiel bankieren

- mobiele toestellen

- Mobiele betaling

- mobiele apps

- meer

- multinationaal

- naam

- Landen

- bijna

- neobank

- Neobanken

- netto

- New

- November

- aantal

- verkrijgen

- of

- bieden

- het aanbieden van

- Aanbod

- vaak

- on

- Onboarding

- EEN

- online.

- online bankieren

- Slechts

- open

- open bankieren

- geopend

- exploiteert

- operator

- kansen

- or

- Overige

- Overig

- over

- het te bezitten.

- eigenaren

- deel

- partner

- partnerships

- betaling

- betalingen

- Paytm

- Gepersonaliseerde

- Filippijnen

- telefoons

- PHP

- Fysiek

- platform

- Plato

- Plato gegevensintelligentie

- PlatoData

- spelen

- bevolking

- populaties

- Vooruitbetaald

- in de eerste plaats

- privaat

- PRNewswire

- Producten

- Producten en Diensten

- Profit

- winstgevendheid

- winstgevend

- progressief

- vooraanstaand

- zorgen voor

- biedt

- het verstrekken van

- publiek

- puur

- reeks

- snel

- snel

- waarderingen

- bereikt

- real-time

- real-time betalingen

- erkenning

- opgenomen

- regio

- gereguleerd

- reglement

- Regelgevers

- regelgevers

- Regulatory Compliance

- relatief

- verslag

- gemeld

- Voorwaarden

- vereist

- terugkeer

- Reuters

- inkomsten

- RMB

- Rol

- ruw

- s

- Zei

- Bespaar geld

- Tweede

- sector

- segment

- zin

- bedient

- Diensten

- serveer-

- nederzetting

- aanzienlijke

- Singapore

- Klein

- EMS

- MKB

- stijgende

- Oplossingen

- Sony

- bron

- Zuiden

- Zuid-Koreaans

- Staatsbedrijven

- voorraad

- effectenbeurs

- de handel in aandelen

- streams

- sterke

- Worstelen

- succes

- geslaagd

- dergelijk

- Sumitomo Mitsui Banking Corporation

- Ondersteuning

- Technologies

- Technologie

- Tencent

- termen

- neem contact

- dat

- De

- De Filipijnen

- de wereld

- hun

- Er.

- Deze

- dit

- drie

- Door

- niet de tijd of

- naar

- vandaag

- tokyo

- Totaal

- Tower

- Handel

- Trusts

- BEURT

- unbanked

- underbanked

- unified

- unieke

- eenheid

- Gebruik

- .

- Gebruiker

- Gebruikerservaring

- gebruiksvriendelijke

- gebruikers

- divers

- onderneming

- via

- virtueel

- Portemonnees

- was

- Rijkdom

- Vermogensbeheer

- GOED

- gegaan

- waren

- welke

- en

- Met

- binnen

- zonder

- wereld

- s werelds

- wereldwijd

- Xiaomi

- zephyrnet

- nul