Bank of Thailand gewoon aangekondigd een project om een prototypesysteem te ontwikkelen voor een CBDC uitgegeven op een blockchain, toegankelijk voor bedrijven.

Dit is om twee redenen zinvol voor mij:

- Ik maakte deel uit van het oorspronkelijke team dat de Inthanon reeks projecten in 2018, en het is geweldig om te zien dat op deze vroege pioniersinspanningen wordt voortgebouwd.

- Ik denk dat ze de goede plek voor de korte termijn hebben bereikt programmeerbaar geld. Ze lijken het echt te snappen.

De drie elementen die mij opvielen waren:

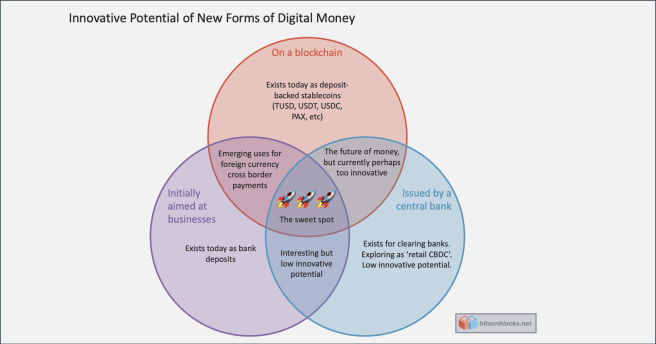

- Het is geld voor een blockchain

- Het is in eerste instantie gericht op bedrijven

- Het is uitgegeven door een centrale bank

1. Het staat op een blockchain

Dit is het belangrijkste deel. Geld uitgeven dat wordt gedefinieerd door slimme contracten maakt de weg vrij voor programmeerbaarheid. Het geld is niet langer een inert nummer dat in een database zit. Het geld komt met - wordt gedefinieerd door - code.

Code die voor iedereen transparant is en kan worden uitgebreid met andere code om logische bedrijfsprocessen uit te voeren (maar zonder daarvoor te hoeven betalen en erop te vertrouwen).

Code die kan worden vertrouwd om te werken zoals het is. Code waarop kan worden voortgebouwd en waarop kan worden voortgebouwd en waarop kan worden voortgebouwd.

Dit is de basis van programmeerbaar geld wat zal leiden tot ongelooflijk nuttig designer geld.

2) Het is in eerste instantie gericht op bedrijven

Historisch gezien hebben centrale banken alleen digitaal geld uitgegeven aan banken en specifieke financiële instellingen. Deze staan soms bekend als clearing banken - de elite club die in aanmerking komt voor een directe bankrekening bij de centrale bank. Dit geeft hen natuurlijk een voordeel ten opzichte van alle anderen. Er moet een prijs worden betaald: er zijn hindernissen om een vergunning te krijgen.

Het feit dat dit CBDC op bedrijven is gericht, is om twee redenen de beste plek:

- De club uitbreiden tot een specifieke lijst van gescreende bedrijven is voor de centrale bank minder lastig dan uitzoeken hoe het geld toegankelijk kan worden gemaakt voor alle huishoudens (een echte 'retail' of 'algemene' CBDC). Het is gewoon een grotere club.

- eerste ondernemingen het kapitaal, talent en de motivatie hebben om een toepassing voor programmeerbaar geld te vinden in een gecontroleerde omgeving.

Deze twee punten geven de centrale banken comfort - ze hebben controle over het systeem (dat is oké, het is tenslotte hun schuld!) En ze kunnen zien hoe het evolueert. Ze hoeven zich geen zorgen te maken dat tieners in pyjama's in hun slaapkamers innoveren.

De spanning ligt natuurlijk bij de commerciële banken. Als bedrijven rechtstreeks toegang hebben tot geld van de centrale bank zonder het op een commerciële bankrekening te hebben staan, zullen commerciële banken hun spel moeten verbeteren in termen van de waarde die ze bieden. Dat is ... geen slechte zaak.

3) Het is uitgegeven door een centrale bank

Bedrijven kunnen en kunnen tegenwoordig gebruiken stablecoins (geld uitgegeven door entiteiten uit de particuliere sector, gedekt door commerciële bankdeposito's). Voorbeelden zijn Tether, TUSD, USDC, PAX. En het zijn ook niet alleen crypto-handelaren. In sommige landen, met name opkomende economieën, beginnen niet-crypto-bedrijven stablecoins te gebruiken voor de 10x verbetering van de gebruikerservaring in vergelijking met lokale bankdiensten.

Deze stablecoins hebben echter meerdere risicolagen, waarvan de minste operationele risico's zijn die verband houden met hun uitgevende instelling en de bank van de uitgevende instelling.

Door de centrale bank uitgegeven geld is de "veiligste" of "minst risicovolle" vorm van geld, dus bedrijven zouden dit de voorkeur moeten geven boven stablecoins van commerciële banken of stablecoins voor elektronisch geld, al het andere is gelijk.

Conclusie

Terwijl openbare blockchain-stablecoins met adembenemende snelheid blijven innoveren (en af en toe verknoeien), is deze stap van de Bank of Thailand een zinvolle stap en waarschijnlijk de goede plek voor vooruitgang in de traditionele financiële sector.

Uiteindelijk zal deze vorm van programmeerbaar geld voor iedereen beschikbaar zijn op openbare blockchains. Direct of via geautomatiseerde, betrouwbare cross-chain atomaire swaps. De tiener in pyjama in hun slaapkamer kan en mag innoveren. Hier wordt echte vooruitgang geboekt - wanneer de collectieve verbeeldingskracht van ongedwongen denkers op elkaars ideeën kan voortbouwen.

Bron: https://bitsonblocks.net/2020/06/20/the-sweet-spot-for-programmable-money/- toegang

- Account

- Voordeel

- Alles

- Atomaire swaps

- Bank

- Bankieren

- Banken

- Beetje

- blockchain

- Bot

- bouw

- bedrijfsdeskundigen

- ondernemingen

- hoofdstad

- CBDC

- Centrale bank

- Centrale banken

- club

- code

- commercieel

- voortzetten

- contracten

- landen

- crypto

- crypto traders

- Database

- Schuld

- ontwikkelen

- digitaal

- Digitaal geld

- Vroeg

- Milieu

- financieel

- Financiële instellingen

- Financiële sector

- formulier

- spel

- groot

- Hoe

- How To

- HTTPS

- Horden

- instellingen

- IT

- kennis

- leiden

- Vergunning

- Lijst

- lokaal

- geld

- beweging

- bieden

- Overige

- pax

- Betaal

- prijs

- privaat

- project

- projecten

- publiek

- redenen

- Risico

- -Series

- Diensten

- slim

- Slimme contracten

- So

- snelheid

- Spot

- Stablecoins

- zoet

- system

- Talent

- tieners

- ketting

- Thailand

- Traders

- USDC

- waarde

- Mijn werk