Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Belangrijk***Blogger heeft geen aanbeveling en suggestie geschreven. Alles is persoonlijk

mening en lezer moeten hun eigen risico nemen bij investeringsbeslissingen.

mening en lezer moeten hun eigen risico nemen bij investeringsbeslissingen.

Open sollicitatie: 12 mei 2023

Sluiten om te solliciteren: 18 mei 2023

Ballotage: 22 mei 2023

Noteringsdatum: 01 juni 2023

Aandelenkapitaal

Marktkapitalisatie: RM215 mil

Totaal aantal aandelen: 500 miljoen aandelen

Marktkapitalisatie: RM215 mil

Totaal aantal aandelen: 500 miljoen aandelen

Industrie CARG (2019-2022)

1. Maleisische meubelexport: 7.63%

2. Maleisische export van meubelen op basis van hout: 7.13%

Vergelijking van concurrenten in de branche (PAT%)

Synergy-groep: 8.56% (PE12.93)

1. Homeriz: 16.85% (PE6.53)

2. Ecomaat: 12.08% (PE38.75)

3. Pohuat: 11.95% (PE4.79)

4. Mobiliteit: 11.46% (PE10.41)

5. Overige: -3.43% tot 10.52%

1. Maleisische meubelexport: 7.63%

2. Maleisische export van meubelen op basis van hout: 7.13%

Vergelijking van concurrenten in de branche (PAT%)

Synergy-groep: 8.56% (PE12.93)

1. Homeriz: 16.85% (PE6.53)

2. Ecomaat: 12.08% (PE38.75)

3. Pohuat: 11.95% (PE4.79)

4. Mobiliteit: 11.46% (PE10.41)

5. Overige: -3.43% tot 10.52%

Zakelijk (FYE 2022)

1. Verkoop kant-en-klare meubels aan online retailers B2B & B2C verkoopmodel.

2. Focus op het ontwerp, de ontwikkeling en de verkoop van RTA-meubels (niet produceren, alle productie uitbesteden)

3. Het B2B salme-model wordt gebrandmerkt onder het merk van een derde partij, B2C kan een eigen merk en een merk van een derde partij zijn.

Opbrengst per Geo

1. VK: 42.4%

2. Verenigde Arabische Emiraten: 11.62%

3. VS: 39.01%

4. Anderen: 1.63%

5. Maleisië: 5.34%

1. Verkoop kant-en-klare meubels aan online retailers B2B & B2C verkoopmodel.

2. Focus op het ontwerp, de ontwikkeling en de verkoop van RTA-meubels (niet produceren, alle productie uitbesteden)

3. Het B2B salme-model wordt gebrandmerkt onder het merk van een derde partij, B2C kan een eigen merk en een merk van een derde partij zijn.

Opbrengst per Geo

1. VK: 42.4%

2. Verenigde Arabische Emiraten: 11.62%

3. VS: 39.01%

4. Anderen: 1.63%

5. Maleisië: 5.34%

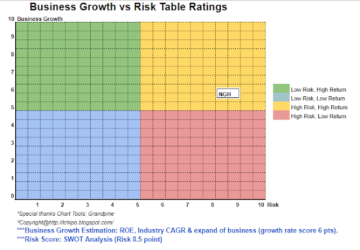

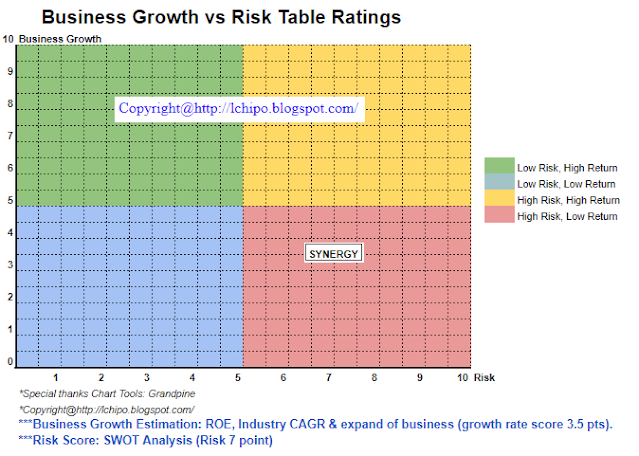

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM0.43

3. Voorspelling P/E: 12.93 @ RM0.0332

4.ROE (Pro Forma III): 21.46%

5. ROE: 35.87% (FYE2022), 41.88% (FYE2021), 59.96% (FYE2020), 58.94% (FYE2019)

6. Netto activa: RM0.28

7. Totale schuld aan vlottende activa IPO: 0.766 (schuld: 74.595 miljoen, vaste activa: 54.733 miljoen, huidige activa: 97.323 miljoen)

8.Dividendbeleid: geen formeel dividendbeleid.

9. Sharia-status: Ja

1. Markt: Aasmarkt

2.Prijs: RM0.43

3. Voorspelling P/E: 12.93 @ RM0.0332

4.ROE (Pro Forma III): 21.46%

5. ROE: 35.87% (FYE2022), 41.88% (FYE2021), 59.96% (FYE2020), 58.94% (FYE2019)

6. Netto activa: RM0.28

7. Totale schuld aan vlottende activa IPO: 0.766 (schuld: 74.595 miljoen, vaste activa: 54.733 miljoen, huidige activa: 97.323 miljoen)

8.Dividendbeleid: geen formeel dividendbeleid.

9. Sharia-status: Ja

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2022 (FYE 31 december): RM194.093 mil (eps: 0.0332), PAT: 8.56%

2021 (FYE 31 december): RM184.292 mil (eps: 0.0288), PAT: 7.81%

2020 (FYE 31 december): RM122.891 mil (eps: 0.0242), PAT: 9.85%

2019 (FYE 31 december): RM111.482 mil (eps: 0.0218), PAT: 9.77%

2022 (FYE 31 december): RM194.093 mil (eps: 0.0332), PAT: 8.56%

2021 (FYE 31 december): RM184.292 mil (eps: 0.0288), PAT: 7.81%

2020 (FYE 31 december): RM122.891 mil (eps: 0.0242), PAT: 9.85%

2019 (FYE 31 december): RM111.482 mil (eps: 0.0218), PAT: 9.77%

Operationele cashflow versus PBT

2022: 83.49%

2021: 49.01%

2020: 30.18%

2019: 75.17%

2022: 83.49%

2021: 49.01%

2020: 30.18%

2019: 75.17%

Grote klant (2022)

1. Klant C-groep: 19.33%

2. Hillsdale Furniture, LLC: 17.97%

3. Winkel Direct Thuiswinkelen Beperkt: 16.71%

4. RNA Resources Group Limited: 11.42%

5. Studio Retail Limited: 8.13%

***totaal 73.56%

1. Klant C-groep: 19.33%

2. Hillsdale Furniture, LLC: 17.97%

3. Winkel Direct Thuiswinkelen Beperkt: 16.71%

4. RNA Resources Group Limited: 11.42%

5. Studio Retail Limited: 8.13%

***totaal 73.56%

Grootaandeelhouders

Tan Eu Tah: 74% (indirect)

Teh Yee Luen: 74% (indirect)

SH Holdings: 74% (direct)

Tan Eu Tah: 74% (indirect)

Teh Yee Luen: 74% (indirect)

SH Holdings: 74% (direct)

Beloning bestuurders en sleutelmanagement voor boekjaar 2023 (vs GP 2022)

Totale bestuurdersvergoeding: RM1.886 mil

bezoldiging key management: RM0.65mil – RM0.75mil

totaal (max): RM2.636 mil of 5.69%

Totale bestuurdersvergoeding: RM1.886 mil

bezoldiging key management: RM0.65mil – RM0.75mil

totaal (max): RM2.636 mil of 5.69%

Gebruik van fondsen

Aankoop van voorraden (E-commerce fulfilmentcentra in Muar): 29.07%

Aankoop stellingsysteem en heftrucks: 4.36%

E-commerce advertenties en promoties: 2.91%

Terugbetaling van leningen: 29.07%

Werkkapitaal: 22.38%

Geschatte noteringskosten: 12.21%

Aankoop van voorraden (E-commerce fulfilmentcentra in Muar): 29.07%

Aankoop stellingsysteem en heftrucks: 4.36%

E-commerce advertenties en promoties: 2.91%

Terugbetaling van leningen: 29.07%

Werkkapitaal: 22.38%

Geschatte noteringskosten: 12.21%

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

Over het algemeen is een dure beursintroductie, aangezien IPO PE nog steeds boven de sector-PE staat.

Over het algemeen is een dure beursintroductie, aangezien IPO PE nog steeds boven de sector-PE staat.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoAiStream. Web3 gegevensintelligentie. Kennis versterkt. Toegang hier.

- De toekomst slaan met Adryenn Ashley. Toegang hier.

- Koop en verkoop aandelen in PRE-IPO-bedrijven met PREIPO®. Toegang hier.

- Bron: http://lchipo.blogspot.com/2023/05/synergy-house-berhad.html

- :is

- :niet

- $UP

- 1

- 10

- 11

- 12

- 2022

- 22

- 30

- 39

- 49

- 500

- 7

- 8

- 9

- 95%

- boven

- ADVERTISING

- Alles

- en

- elke

- Solliciteer

- Arabisch

- ZIJN

- AS

- aanwinst

- Zakelijk

- B2C

- zowel

- merk

- branded

- by

- CAN

- pet

- hoofdstad

- Centreren

- centers

- verandering

- duidelijk

- kleur

- afstand

- vergelijking

- concurrenten

- Actueel

- klant

- Datum

- Schuld

- beslissing

- Design

- Ontwikkeling

- directe

- Director

- dividend

- do

- e-commerce

- verdiencapaciteit

- beide

- emiraten

- Ether (ETH)

- EU

- Alle

- kosten

- duur

- exporteren

- financieel

- financiële prestatie

- Focus

- volgen

- Voor

- Voorspelling

- formeel

- fundamenteel

- GP

- Groep

- Holdings

- Home

- huiswerk

- Huis

- HTTPS

- if

- in

- -industrie

- investering

- IPO

- juni

- sleutel

- links

- Beperkt

- vermelding

- LLC

- Maleisië

- management

- productie

- Markt

- max

- Mei..

- model

- netto

- New

- geen

- of

- on

- online.

- Slechts

- Advies

- or

- Overig

- uitbesteden

- het te bezitten.

- P&E

- feest

- perceptie

- prestatie

- persoonlijk

- Plato

- Plato gegevensintelligentie

- PlatoData

- beleidsmaatregelen

- prijs

- Pro

- Promoties

- Quarter

- Lezer

- Aanbeveling

- Rood

- los

- vergoeding

- Resources

- resultaat

- <HR>Retail

- verkooppunten

- inkomsten

- Risico

- RNA

- s

- sale

- verkoop

- verkopen

- Aandelen

- Shariah

- Shop

- Winkelen

- moet

- Status

- Still

- studio

- synergie

- system

- Nemen

- De

- hun

- Derde

- naar

- Totaal

- Uk

- voor

- United

- Verenigde Arabische Emiraten

- us

- USA

- waarde

- Bekijk

- vs

- wil

- Bedrijven

- zephyrnet