De aandelenmarkt heeft zijn slechtste jaar sinds de Grote Recessie achter de rug, ondanks het feit dat de economie in de eerste helft van het jaar een goede groei doormaakte en ondanks het feit dat de banken niet instortten.

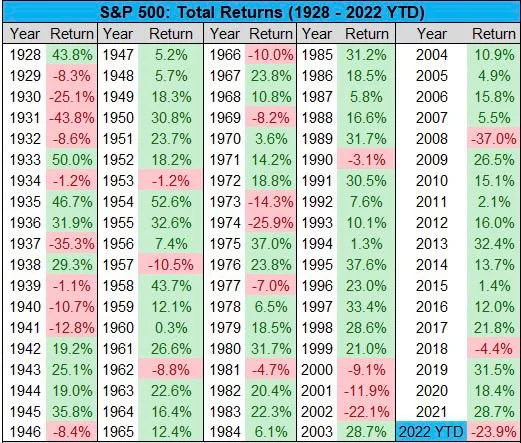

Toch is de S&P500 dit jaar met 24% gedaald, veel meer dan in 2018, toen de banken voor het laatst de rente verhoogden tot 2.5%.

Het daalde slechts 4.4% in dat 2018, en won om de twee jaar behalve een daling van 37% in 2008. Als we 2008 buiten beschouwing laten, zouden we naar 1974 moeten gaan, een halve eeuw geleden, voor een iets grotere daling van 25.9% .

De hevigheid van de daling dit jaar is wellicht voor een groot deel te wijten aan speculatie, want wat de fundamentals betreft, hebben de rentetarieven een veel groter effect gehad dan in 2018, toen ze voor het laatst stegen, wat suggereert dat er een andere factor is die bijdraagt aan de omvang van de daling .

De dollarsterkte-index (DXY) kan dit mogelijk verklaren, maar de DXY daalde in 2018 terwijl de rentetarieven stegen, en was een stuk lager in 2008, hoewel rond vergelijkbare niveaus in 2002 toen de aandelen ook met 22% daalden.

In dat 2002 daalden de rentetarieven echter terwijl de economie vertraagde, tot 1% in 2004.

Dit maakt het moeilijk om één enkele oorzaak toe te wijzen, aangezien de aandelen zijn gedaald terwijl de rentetarieven zijn gestegen en gedaald, en hetzelfde geldt voor DXY.

De ernst kan daarom misschien beter worden verklaard door anticipatie dan door grondbeginselen.

Een paar maanden geleden, als je je misschien herinnert, was Jim Cramer op tv en vertelde hij zijn publiek dat ze alles moesten verkopen. Zijn ongekwalificeerd advies correleerde rechtstreeks met rentetarieven alsof het natuurkundige wetten zijn, en sprak als een wiskundeleraar dat risico's op activa moeten worden verkocht.

Diezelfde Cramer wordt nu omgekeerd in een nieuwe ETF, hoewel hij in dit geval niet al te veel ongelijk had. De vraag is natuurlijk of hij een deel van de oorzaak was.

Maandenlang is het mediaverhaal nu ook de 'crisis' van de kosten van levensonderhoud. Hun obsessie met negativiteit bereikte zo een nieuw niveau, dat de BBC, en vooral Newsnight, bijna leek te proberen de nieuwe Britse premier Liz Truss omver te werpen.

Ze heeft een zeer positieve agenda, tenminste verhalend, maar je zult op de BBC geen enkele analyse vinden van waarom het Britse BBP nog steeds op hetzelfde niveau is als in 2008, of enige analyse over wat er precies kan worden gedaan.

Alleen de media de schuld geven, hoewel de BBC in 2008 ook veel schuld op zich nam voor het aanwakkeren van paniek, zou slechts een gedeeltelijk antwoord kunnen zijn.

Een andere is China. Hun economie is dit jaar aanzienlijk vertraagd en sommigen zouden zelfs zeggen dat ze is ingestort.

Hoewel dit zich op de middellange termijn kan vertalen in een sterkere economie van de VS en de EU naarmate ze meer van de investeringen opstrijken, hebben veel bedrijven op de korte termijn veel zaken in China en dus zijn ze getroffen.

Je zou ook kunnen denken dat de Russische beurscrash zowel te klein als te perifeer is om er toe te doen, maar uit observatie bleek dat de neerwaartse beweging op MOEX na de mobilisatie samenviel met wat rood in Amerikaanse en Europese aandelen.

Welkom in de wereldeconomie, en die is nog steeds erg mondiaal, met een groot deel van de hit in Amerikaanse aandelen, dus misschien vooral vanwege gebeurtenissen buiten de eigen grenzen.

Is het allemaal voorbij?

Dat is de grote vraag: verandert de macro? En tenminste iemand denkt van wel, terwijl Bloomberg meldde dat het herstel van de S&P500 woensdag allemaal te danken was aan een enkele handelaar die $ 31 miljoen uitgaf. ervaren:

“De transactie omvatte het kopen van 20,000 S&P 500-calls die in oktober aflopen met een uitoefenprijs van 4,500 en 14,000 bullish-contracten die in maart aflopen met een strike van 4,300, terwijl 48,000 calls die in januari aflopen met een uitoefenprijs van 4,500 werden verkocht – een weddenschap die in wezen zegt de aandelen zouden de komende maanden stijgen.”

Het klinkt een beetje overdreven om de beweging van een markt van $ 100 biljoen te baseren op de weddenschappen van een handelaar van $ 31 miljoen.

Maar het laat zien waar het sentiment momenteel is: voorzichtig afvragen of we op zijn minst een klein beetje moeten bullen.

De redenen daarvoor zouden talrijk zijn. Ten eerste, wat betreft de rentetarieven, doen die er op dit moment en op deze niveaus nog niet toe? Is er zo'n enorm verschil tussen 3.25% en 4%, vooral als de meesten verwachten dat die 4% toch al is ingeprijsd?

Het verschil kan in plaats daarvan aan de andere kant zitten, als ze niet bewegen of als we kleine bewegingen krijgen, vooral zelfs een -0.25%.

Hetzelfde geldt voor inflatie of de 'crisis' van de kosten van levensonderhoud. Is dit nu een was? Met stappen om de energieprijzen effectief te beperken tot $ 2,500 in het VK voor een gemiddeld gezin, en vergelijkbare limieten in andere landen en voor bedrijven, zouden de inflatieverwachtingen logischerwijs nu lager moeten zijn, niet meer hoger.

Dat voedt de theorie van de 'loonspiraal' die de Fed zorgen baart omdat die het risico loopt een self-fulfilling prophecy te veroorzaken.

In het VK is er een debat gaande over de vraag of de uitkeringen voor de armsten moeten stijgen in lijn met de inflatie (10%) of de lonen (5%).

De regering wil voor het laatste gaan, en anders zou niemand iets zeggen als hoe kun je verwachten dat belastingbetalers meer betalen voor degenen die niet werken dan ze zelf betaald krijgen.

In de huidige omstandigheden is dwaze politiek echter dwaas zoals Labour het wil: 'van de armen nemen en aan de rijken geven'.

Het is slechts een verschil van $ 5 miljard, dus realistisch gezien kan het niemand wat schelen, maar als het om lonen gaat, als de inflatieverwachtingen nu richting dalende gaan, dan kan het moeilijk zijn om een permanente loonsverhoging te eisen voor wat misschien tijdelijke inflatie is.

China heeft binnenkort zijn Grote Congres en ze gedragen zich allemaal goed, dus niemand beweegt. Maar de vraag hier is of de crash voorbij is, en nu gaan ze naar een nieuwe realiteit van langzamere groei, of dat er nog meer te gebeuren staat met de crash.

Hoe dan ook, in dit stadium zou al het nieuws uit China waarschijnlijk op het gebied van monetaire versoepeling zijn, tenzij er duidelijk een zwarte zwaan is.

Kortom, en natuurlijk zullen we moeten zien wat er volgend jaar gebeurt, maar afgezien van welke zwarte swan dan ook, het ergste hier is waarschijnlijk 2008 in de VS, waar fiatgeld de economische vertraging of zelfs inkrimping probeert op te heffen.

En wat Rusland betreft, nou, ze zijn een periferie en te klein op de wereldmarkten, waarbij het overgrote deel van hun hefboomwerking op dit moment wordt gebruikt om ons te geven wat een dubbele top zou kunnen blijken te zijn in zowel gas als olie.

Het ergste van de macro zou daarom in het verleden kunnen liggen, en hoewel een deel ervan nog steeds kan voortduren, zou je denken dat veel van deze zorgen voor dit jaar zouden zijn geweest als je vanaf nu naar de zomer kijkt.

Niemand kan het echter voorspellen, maar bitcoin weigert om lager te gaan, aandelen zijn het meest gecrasht in 15 jaar en we kunnen ontdekken dat de economie daadwerkelijk is gegroeid.

Het is duidelijk dat er nog steeds down kan zijn, maar of de upside meer dan de down is, is de vraag, en in dit stadium is het niet al te duidelijk waar meer down vandaan zou komen.

Vergelijk nu met november 2021 toen er een hele tsunami aan problemen op komst was: lockdowns (in China), oorlog, inflatie, stijgende rentetarieven.

Ze zijn allemaal gekomen en we zijn hier, dus wat nu? Laten we eens kijken naar de Q3-gegevens. Als de groei aanhoudt, is de economie robuuster geworden en bevindt ze zich wellicht op een goed groeitraject. Zo niet, dan moet naast fiscale maatregelen misschien zelfs de rente worden verlaagd, wellicht in Britse stijl.

Er blijft weinig ruimte over voor een goede val, maar wie weet. Maar aangezien niemand precies kan timen, kan er een opening zijn om op zijn minst te speculeren dat er misschien iets aan de hand is.

- Bitcoin

- blockchain

- blockchain-naleving

- blockchain-conferentie

- coinbase

- vindingrijk

- Overeenstemming

- cryptoconferentie

- crypto mijnbouw

- cryptogeld

- gedecentraliseerde

- Defi

- Digitale activa

- ethereum

- machine learning

- nieuws

- niet-vervangbare token

- Plato

- plato ai

- Plato gegevensintelligentie

- Platoblockchain

- PlatoData

- platogamen

- Veelhoek

- Bewijs van het belang

- Tweede

- Aandelen

- Trustnodes

- W3

- zephyrnet