1) Huizenprijzen

Acht weken geleden hadden we misschien een heel ander gesprek over de Canadese huisvesting. De rendementen stegen en de centrale banken gaven geen aanwijzingen over een renteverlaging. Pijn zat zeker in de pijplijn en een harde huizenlanding in het voorjaar was waarschijnlijk.

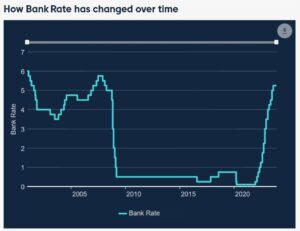

Als je verder gaat, is de regering van Canada over vijf jaar gedaald van bijna 3.20% naar 4.50%. Die 130 basispunten zullen rechtstreeks in de woningbouw terechtkomen. Met name hoewel het erop leek dat dit het jaar van de huizenprijzen zou worden, lijkt het nu het jaar van de renteverlaging.

Canada heeft ongeveer 1.75 biljoen dollar aan hypotheekschulden uitstaan, waarvan ongeveer 250 miljard dollar in 2024 moet worden verlengd, met nog eens 352 miljard dollar in 2025. Elke 100 basispunten haalt 17.5 miljard dollar aan jaarlijkse uitgaven uit de economie, plus alle multiplicatoren daarvan. Vergelijk dat eens met ongeveer 67 miljard dollar aan maandelijkse detailhandelsverkopen en het is aanzienlijk.

Maar misschien heeft het welvaartseffect meer impact. Als we teruggaan naar het begin van 2023, was de vraag toen: als de huizenprijzen met 20% zouden dalen (wat slechts teruggaat tot het niveau van 2021), zouden consumenten terugdeinzen. Het antwoord was dat dat grotendeels niet het geval was.

Ik ga er niet van uit dat hetzelfde gebeurt als de prijzen blijven dalen tot het niveau van 2019 of lager. Op een gegeven moment is er sprake van enige belemmering en moet worden opgemerkt dat toen de Bank of Canada medio 1990 begon met het verlagen van de rente van 13% naar 5%, de huizenprijzen twee jaar lang bleven dalen.

Samenvattend kan worden gezegd dat de huizenmarkt zich nog steeds in een precaire toestand bevindt, omdat er sprake is van een kopersstaking, terwijl verkopers blijven hopen op hoge prijzen. Als een vloedgolf van aanbod de voorjaarsmarkt bereikt, zou deze gemakkelijk de dam kunnen doorbreken, zelfs met 50-75 basispunten aan BOC-verlagingen in de eerste helft van het jaar. Als alternatief zou een hint naar bezuinigingen de huizengeesten weer kunnen ontketenen, waarbij kopers variabele tarieven hanteren in de gegronde overtuiging dat deze zullen dalen.

Hoe dat zich ontvouwt, is van cruciaal belang voor de vooruitzichten voor de economie, maar houd er rekening mee dat er enige reflexiviteit in het spel is. Als kopers de markt in evenwicht brengen, is het minder waarschijnlijk dat de BOC in 2024 en 2025 zal dalen, en omgekeerd. Dat heeft belangrijke gevolgen voor de munt.

2) China:

AI-afbeelding

Een belangrijk opwaarts risico voor Canada en de Canadese dollar is China. Het sentiment rond China is op dit moment afschuwelijk, waarbij veel fondsbeheerders vaststellen dat het land niet meer kan worden geïnvesteerd omdat president Xi het woningoverschot wil uitsluiten en technologiebedrijven wil controleren. Er bestaat ook een sterke overtuiging dat een conflict in Taiwan meer een kwestie is van ‘wanneer’ dan van ‘of’.

Op dit moment zou ik zeggen dat deze zorgen volledig zijn ingeprijsd. Chinese consumenten hebben ook moeite gehad om uit de covid-crisis te komen en ambtenaren hebben geen krachtige stappen ondernomen om dat ongedaan te maken. Het opwaartse risico is dat ze dat zullen doen, en ze hebben veel hefbomen om aan te trekken, gezien de nulflatie in China. Als dat zo is, zou het via de vraag naar grondstoffen naar Canada vloeien, wat een impuls zou geven aan een sector die in 2023 een moeilijk jaar achter de rug had.

Voor nu zal ik dit archiveren onder: Ik geloof het als ik het zie, maar het is een plek om naar te kijken.

3) OPEC

Het feit dat Angola in december uit de OPEC stapte, wakkerde het idee aan dat de OPEC zich in een onhoudbare positie bevindt. Ze blijven de productie terugschroeven en de Amerikaanse schaliegasproductie blijft toenemen om de productie te vullen. Tijdens een gespannen OPEC-bijeenkomst in december werd uiteindelijk ingestemd met bezuinigingen in het eerste halfjaar, die de markt in evenwicht zouden moeten brengen, maar alle risico's zijn nu neerwaarts gericht en verdere bezuinigingen zijn onverteerbaar.

Vroeg in het jaar zullen de ogen gericht zijn op de marktbalansen, maar het is seizoensmatig gezien de langzaamste tijd van het jaar, dus voorraadopbouw is mogelijk. Naarmate het jaar vordert, moet de OPEC tekorten zien ontstaan, die ze kunnen opvullen door de productie geleidelijk te verhogen. Op termijn zou de stijgende vraag hen in staat moeten stellen de reservecapaciteit af te bouwen, maar als er in de eerste helft van het jaar nog eens 1 mbpd schaliegas wordt gewonnen, hebben ze misschien geen andere keuze dan een lelijke oorlog om marktaandeel te beginnen; waardoor de grootste export van Canada wordt verlamd, net nu TMX zich ontwikkelt.

4) Inflatie

Canadese kop CPI j/j

De jongste CPI was met 3.1% zorgelijk, tegenover een verwachte 2.9%, en kwam op hetzelfde moment dat de inflatiecijfers in de meeste andere geavanceerde economieën ondermaats bleven.

Deze misser zou ertoe moeten bijdragen dat de Bank of Canada tijdens de bijeenkomst in januari voorzichtig blijft verder is er reden voor optimisme naarmate gemakkelijker y/y-composities toeslaan.

Twee belangrijke bronnen van de Canadese inflatie op dit moment zijn de hypotheekrente (die de BOC uiteraard controleert) en de huur (wat een van de moeilijkste zaken is waar de BOC invloed op kan uitoefenen). Schaarste aan huuraanbod is iets waar de BOC geen controle over heeft, maar de centrale bank heeft een mandaat voor een lage en stabiele inflatie en zij tolereert geen hoge inflatie, ook al wordt deze gedreven door de huurprijzen. Ik zou echter zeker betogen dat lagere tarieven nuttig zouden zijn bij het vergroten van het woningaanbod op de lange termijn, maar dat zal pas mogelijk zijn als ze de geloofwaardigheid van de lage en stabiele inflatie hebben hersteld.

5) Consumentenuitgaven

Dit is een geweldige grafiek van CIBC. Het benadrukt hoe de Canadese consumptie al aanzienlijk is vertraagd, terwijl in de VS de vraag naar consumptiegoederen is blijven stijgen.

De Amerikaanse consumptie zal blijven profiteren van de lage hypotheekrente met een looptijd van 30 jaar, terwijl de Canadese consumenten tot 2026 te maken zullen krijgen met hogere renteherzieningen, zelfs als de BoC vanaf dat moment aanzienlijk gaat bezuinigen.

Uiteindelijk zijn dit twee door de consument aangedreven economieën en zal de winnende munt grotendeels worden aangestuurd door de winnende consument. De jongste fase van de sterke Canadese dollar draaide helemaal om het uitprijzen van de risico's van een harde landing op de huizenmarkt – dat zie je terug in de bankaandelen en REIT's. Deze trend kan zich tot begin 2024 voortzetten en de USD/CAD terugbrengen naar 1.30 (of CAD/USD 0.77), maar om verdere stappen te stimuleren zullen we positieve resultaten moeten zien van de huizenmarkt, de consument, China of de energiesector. Als alternatief zou een lager pad voor de USD/CAD een bredere zwakte van de USD zijn, die een verzwakking van de Amerikaanse consument en economie tot gevolg heeft, hoewel een deel daarvan ongetwijfeld al is ingeprijsd.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.forexlive.com/news/five-risks-for-the-canadian-dollar-in-2024-20231231/

- : heeft

- :is

- $UP

- 1

- 100

- 130

- 2019

- 2021

- 2023

- 2024

- 2025

- 2026

- 30

- 75

- 77

- a

- Over

- vergevorderd

- invloed hebben op

- weer

- geleden

- afgesproken

- vooruit

- Alles

- toelaten

- bijna

- al

- ook

- Amerikaans

- an

- en

- dier

- jaar-

- Nog een

- beantwoorden

- ZIJN

- argumenteren

- rond

- AS

- At

- terug

- Balance

- saldi

- Bank

- bank van canada

- Bankieren

- Banken

- basis

- BE

- geweest

- begon

- geloof

- geloofd wie en wat je bent

- voordeel

- Miljard

- BoC

- het stimuleren

- Bringing

- bredere

- bouwt

- maar

- kopers

- by

- kwam

- CAN

- Canada

- Canadees

- Canadese dollar

- Canadese inflatie

- Inhoud

- voorzichtig

- centraal

- Centrale bank

- Centrale banken

- zeker

- tabel

- China

- Chinese

- keuze

- CIBC

- hoe

- komst

- koopwaar

- Bedrijven

- vergelijken

- conflict

- consument

- Consumenten

- consumptie

- voortzetten

- voortgezet

- blijft

- onder controle te houden

- controles

- Gesprek

- kon

- Covidien

- CPI

- barst

- Geloofwaardigheid

- verlammend

- Valuta

- Snijden

- bezuinigingen

- snijdend

- gegevens

- Schuld

- December

- Vraag

- bepalen

- Jonathan Bourdon

- anders

- direct

- Dollar

- beneden

- keerzijde

- gedreven

- twee

- Vroeg

- gemakkelijker

- gemakkelijk

- economieën

- economie

- effect

- te voorschijn komen

- energie-niveau

- Aandelen

- Zelfs

- uiteindelijk

- Alle

- teveel

- verwacht

- exporteren

- verlengen

- Vallen

- Gevallen

- Dien in

- vullen

- Voornaam*

- vijf

- vast

- overstroming

- stroom

- Voor

- oppompen van

- Brandstof

- geheel

- fonds

- fondsbeheerders

- verder

- gegeven

- gaan

- goederen

- Overheid

- geleidelijk

- verleend

- groot

- HAD

- Helft

- gebeurt

- Hard

- Hebben

- veilige haven

- met

- opschrift

- hulp

- nuttig

- hier

- Hoge

- Hoge inflatie

- hoger

- highlights

- Wandeling

- hints

- Hit

- Hits

- houden

- hoop

- Huis

- behuizing

- huizenmarkt

- Hoe

- HTTPS

- i

- idee

- if

- impactvolle

- belangrijk

- in

- meer

- inflatie

- belang

- in

- inventaris

- IT

- HAAR

- Januari

- jpg

- voor slechts

- Houden

- sleutel

- landing

- grotendeels

- grootste

- laatste

- minder

- niveaus

- als

- Waarschijnlijk

- ll

- langdurig

- keek

- LOOKS

- Laag

- te verlagen

- groot

- Managers

- mandaat

- veel

- Markt

- marktaandeel

- materiaal

- wezenlijk

- Mei..

- vergadering

- alleen

- macht

- missen

- maandelijks

- meer

- Hypotheek

- Hypotheken

- meest

- beweegt

- Noodzaak

- behoeften

- geen

- in het bijzonder

- nota

- bekend

- nu

- of

- het aanbieden van

- ambtenaren

- on

- EEN

- opec

- or

- Overige

- uit

- resultaten

- Outlook

- uitgang

- uitstekend

- Pijn

- pad

- pijpleiding

- Plato

- Plato gegevensintelligentie

- PlatoData

- Spelen

- plus

- punt

- punten

- positie

- positief

- mogelijk

- president

- Prijzen

- vraag

- ramps

- tarief

- Tarieven

- reden

- Terugslag

- verlichting

- stoffelijk overschot

- Verhuur

- herstelde

- <HR>Retail

- Retail Sales

- omkeren

- rechts

- Stijgen

- stijgende

- Risico

- risico's

- s

- verkoop

- dezelfde

- Schaarste

- sector

- zien

- Verkopers

- sentiment

- Shale

- Delen

- moet

- So

- sommige

- iets

- bronnen

- Uitgaven

- Spot

- voorjaar

- Persen

- stabiel

- begin

- Land

- Stappen

- sterkte

- slaan

- sterke

- Worstelen

- leveren

- nabijgelegen

- T

- Taiwan

- Nemen

- ingenomen

- het nemen

- tech

- tech bedrijven

- neem contact

- dat

- De

- Ze

- harte

- Er.

- Deze

- ze

- ding

- spullen

- dit

- die

- toch?

- Door

- niet de tijd of

- naar

- taai

- trend

- Triljoen

- twee

- voor

- ongetwijfeld

- ontketenen

- onhoudbaar

- tot

- bovenkant

- us

- USD

- USD / CAD

- variabele

- Ve

- Tegen

- zeer

- via

- vice

- willen

- oorlog

- was

- Bekijk de introductievideo

- we

- zwakte

- Rijkdom

- weken

- waren

- wanneer

- welke

- en

- wil

- wind

- het winnen van

- Met

- Won

- zou

- zou niet

- xi

- jaar

- jaar

- opbrengsten

- u

- zephyrnet