Het vonnis is geveld: de oude manier van zakendoen is voorbij. Sluit je bij ons aan Inman Connect New York 23-25 januari, wanneer we samen de uitdagingen van de huidige markt zullen overwinnen en ons zullen voorbereiden op de kansen van morgen. Trotseer de markt en zet groot in op uw toekomst.

Een lagere hypotheekrente zou de huizenverkoop moeten stimuleren en meer huiseigenaren een stimulans moeten geven om in 2024 te herfinancieren, maar het kan jaren duren voordat de huizenverkoop en hypotheekleningen zich herstellen naar het niveau van vóór de pandemie, zeiden economen van Fannie Mae donderdag.

In hun laatste voorspellingEconomen van Fannie Mae zijn aanzienlijk optimistischer dan een maand geleden dat de hypotheekrente extra ruimte heeft om te dalen. Ze voorspellen dat hypotheken met een looptijd van 30 jaar tegen het einde van het jaar voor minder dan 6 procent beschikbaar zullen zijn.

Een lagere hypotheekrente zou meer huiseigenaren kunnen overtuigen om hun huizen op de markt te zetten en de verkoop van nieuwe en bestaande woningen dit jaar met 4 procent en in 13 met nog eens 2025 procent kunnen stimuleren, voorspelt Fannie Mae. Het herfinancieringsvolume van hypotheken zou bijna kunnen verdubbelen tot 490 miljard dollar, wat verlichting zou bieden aan in moeilijkheden verkerende hypotheekverstrekkers.

Doug Duncan

“De daling van de inflatie en de daaruit voortvloeiende draai van de Fed om toekomstige renteverlagingen te signaleren, doen ons geloven dat de huizenverkopen en hypotheekproductie waarschijnlijk in de tweede helft van 2023 hun dieptepunt hebben bereikt en dat er nu een geleidelijke verbetering gaande is”, zei Fannie Mae-hoofdeconoom Doug Duncan in een persbericht. A verklaring. “We verwachten dat de hypotheekrente eind 6 onder de 2024 procent zal dalen en dat huizenbouwers nieuw aanbod zullen blijven toevoegen, wat beide de betaalbaarheid zou moeten bevorderen.”

Voorspellers van Fannie Mae hebben ook afstand genomen van eerdere oproepen dat de VS dit jaar waarschijnlijk een recessie zal meemaken. Echter, binnen commentaar Bij hun laatste voorspelling zeiden economen van Fannie Mae dat ze nog steeds een groei onder de trend verwachten en dat de economie “een hoger dan normaal risico blijft lopen op een recessie in 2024.”

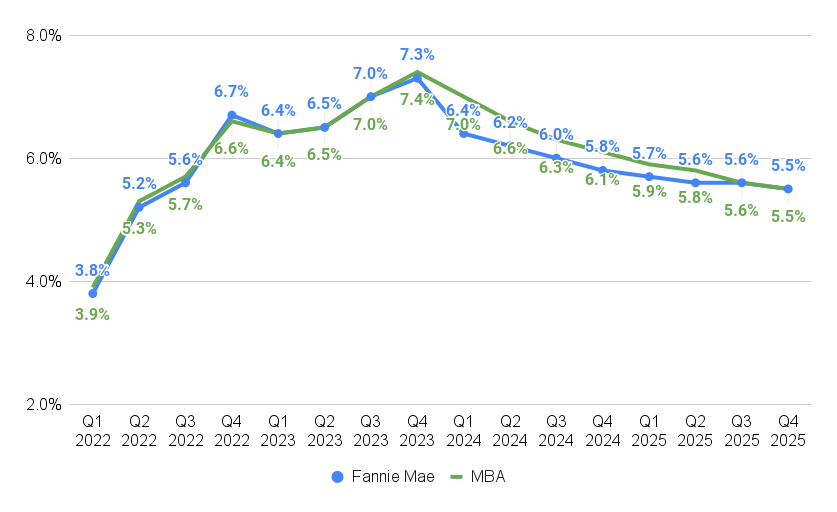

Er is meer ruimte voor een daling van de hypotheekrente

Bron: Fannie Mae (Januari 2024) en Vereniging voor Hypotheekbankiers (december 2023) voorspellingen.

Vorige maand Fannie Mae-economen waren aan het voorspellen De hypotheekrente met een looptijd van 30 jaar zou nog steeds gemiddeld 6.5 procent bedragen in het vierde kwartaal van 2024 en 6.1 procent in het vierde kwartaal van 4.

Met Fed-beleidsmakers signalering in december Hoewel ze verwachten dit jaar drie keer te zullen bezuinigen op de federale kortetermijnfondsen, zijn de hypotheekrentetarieven al bijna gedaald tot waar Fannie Mae eerder had gedacht dat ze tegen het einde van het jaar zouden zijn.

Dat verklaart gedeeltelijk waarom Fannie Mae's laatste voorspelling nu verwacht dat de hypotheekrente zal dalen tot gemiddeld 5.8 procent in de laatste drie maanden van dit jaar, en tot 5.5 procent in het vierde kwartaal van 4. Dat brengt Fannie Mae in lijn met de voorspelling van 2025 december. van de Mortgage Bankers Association, die haar prognose voor januari nog niet heeft gepubliceerd.

“Na de 'pivot' van de Fed in december, het anticiperen op een soepeler beleid en de recente daling van de rentetarieven, is onze voorspelling voor de hypotheekrente deze maand aanzienlijk lager herzien”, zeiden economen van Fannie Mae donderdag.

Futuresmarkten gevolgd door de CME FedWatch-tool laten zien dat beleggers erop wedden dat de Fed de federale kortetermijnfondsen in 2024 vijf of zes keer zal verlagen, wat de kortetermijnrente met 1.25 tot 1.5 procentpunt zou verlagen.

“Hoewel we denken dat de financiële markten misschien op zichzelf zijn vooruitgelopen wat betreft de omvang van de renteverlagingen door de Federal Reserve dit jaar (we voorspellen momenteel 100 basispunten aan verlagingen in 2024), zijn de vooruitzichten voor zowel de kortetermijnrente als de hypotheekrente nu beslist lager. dan we eerder hadden voorspeld”, aldus economen van Fannie Mae.

De huizenverkoop bereikt in 2023 een dieptepunt

Bron: Fannie Mae huisvestingsprognose, Januari 2024.

Fannie Mae verwacht dat een lagere hypotheekrente de verkoop van nieuwe woningen in 8 met bijna 2024 procent zal stimuleren tot 726,000, en de verkoop van bestaande woningen met 3.1 procent tot 4.238 miljoen. Vorige maand voorspelden economen van Fannie Mae dat de verkoop van nieuwe woningen in 1.2 met 2024 procent zou dalen tot 673,000, en dat de verkoop van bestaande woningen met minder dan 1 procent zou groeien tot 4.119 miljoen.

“De verkopen van bestaande huizen kwamen in november grotendeels zoals verwacht binnen”, aldus economen van Fannie Mae. “Onze prognoseherziening werd grotendeels gedreven door de lagere verwachte renteomgeving en het wegnemen van onze recessieoproep.”

Maar zelfs de meer optimistische voorspelling zou een “relatief traag tempo van de verkoop van bestaande huizen vertegenwoordigen, aangezien de betaalbaarheid en een gebrek aan aanbod uitdagingen voor de markt blijven”, aldus economen van Fannie Mae.

Omdat ongeveer 90 procent van de uitstaande hypotheken, gedekt door Fannie Mae, een rente heeft van minder dan 6 procent, zullen lagere rentetarieven sommige, maar niet alle, huiseigenaren helpen zich minder gebonden te voelen aan de lage rente op hun bestaande hypotheek.

“Zelfs bij minder dan 6 procent denken we dat de rente nog een aanzienlijke weg te gaan heeft om het ‘lock-in-effect’ dat wordt ervaren door huiseigenaren die tijdens de pandemie hebben geherfinancierd of gekocht, op betekenisvolle wijze te verminderen”, aldus Duncan.

Het goede nieuws is dat economen van Fannie Mae verwachten dat het tempo van de huizenverkopen dit en volgend jaar elk kwartaal een jaarlijkse stijging zal laten zien, naarmate de hypotheekrente daalt en de prijsstijging afkoelt.

“Een volledig herstel van de verkoopcijfers van vóór de pandemie zal naar verwachting echter jaren duren, omdat de betaalbaarheid van woningen naar historische maatstaven extreem dun blijft in verhouding tot de inkomens van huishoudens”, aldus voorspellers van Fannie Mae.

De jaarlijkse stijging van de huizenprijzen zal naar verwachting afkoelen

Bron: Fannie Mae huisvestingsprognose, Januari 2024.

Na een daling tot 2.6 procent in het tweede kwartaal van 2 vertoonden de huizenprijzen in de tweede helft van het jaar een verrassende kracht. De jaarlijkse stijging van de huizenprijzen steeg in de laatste drie maanden van het jaar naar 2023 procent, omdat de hypotheekrente zich terugtrok ten opzichte van het hoogtepunt van 7.1.

Economen van Fannie Mae verwachten dat de lagere hypotheekrente de huizenprijzen zal blijven opdrijven, maar dat de jaarlijkse stijging van de huizenprijzen in het tweede kwartaal van 2 zal beginnen af te koelen en tegen het einde van het jaar zal dalen tot 2024 procent. Fannie Mae voorspelt dat de jaarlijkse stijging van de huizenprijzen in het vierde kwartaal van 3.2 in wezen vlak zal zijn, namelijk 4 procent.

“Hoewel het in de toekomst verlagen van de hypotheekrente de huizenprijzen zal helpen ondersteunen, zal de betaalbaarheid historisch gezien nog steeds een uitdaging blijven”, aldus economen van Fannie Mae. “Gecombineerd met een afkoelende arbeidsmarkt zien we het vermogen van huizenkopers om de prijzen omhoog te blijven duwen als beperkter.”

Nu de huurprijzen in sommige markten naar verwachting zullen afkoelen of dalen, zou huren voor sommige potentiële huizenkopers aantrekkelijker kunnen lijken.

“Wij geloven dat het vertragen of zelfs dalen van de huurprijzen voor meergezinswoningen in een groot deel van het land de verschuiving van huur versus koop relatief gunstiger zal maken voor het huren van meergezinswoningen, waardoor de opwaartse druk op de prijzen van eengezinswoningen zal afnemen”, aldus economen van Fannie Mae.

Het aankoophypotheek- en herfinancieringsvolume zal naar verwachting groeien

Bron: Fannie Mae huisvestingsprognose, Januari 2024.

“Met de verwachting van stijgende huizenverkopen, matigende hypotheekrentes, een neerwaartse trend in het contante aandeel van de huizenverkopen en een aanhoudend positieve groei van de huizenprijzen, voorspellen wij dat het dollarvolume voor hypotheekproductie voor eengezinswoningen in 2024 aanzienlijk zal groeien, zij het na een depressieve periode. startniveau”, aldus economen van Fannie Mae.

Fannie Mae voorspelt dat het herfinancieringsvolume in 99 met 2024 procent zal groeien tot 490 miljard dollar, en in 53 met nog eens 2025 procent tot 752 miljard dollar.

Hoewel dat activiteitenniveau verbleekt in vergelijking met de 2.67 biljoen dollar die kredietverstrekkers in 2021 hebben geherfinancierd, toen de rente nog steeds bijna historisch laag was, zou het een broodnodige impuls kunnen geven aan kredietverstrekkers die het herfinancieringsvolume vorig jaar zagen afnemen tot slechts 246 miljard dollar.

Er wordt nu verwacht dat het aantal nieuwe aankoopleningen in 19 met 2024 procent zal groeien tot 1.487 biljoen dollar, gevolgd door een groei van 14 procent in 2025 tot 1.689 biljoen dollar.

De voorspellingen van Fannie Mae zijn samengesteld door de Economic and Strategic Research (ESR) Group, een team van acht economen en economische analisten. Naast Duncan zijn de leden van de ESR-groep Fannie Mae, plaatsvervangend hoofdeconoom Mark Palim; economiemanagers Eric Brescia en Nick Embrey; en economische analisten Nathaniel Drake, Richard Goyette, Daniel Schoshinski en Ryan Gavin.

Krijg Inman's Hypotheekbrief Nieuwsbrief rechtstreeks in je inbox bezorgd. Elke woensdag een wekelijkse samenvatting van al het grootste nieuws in de wereld van hypotheken en sluitingen. Klik hier om je in te schrijven.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.inman.com/2024/01/18/falling-mortgage-rates-should-boost-home-sales-fannie-mae/

- : heeft

- :is

- :niet

- :waar

- $UP

- 000

- 1

- 100

- 12

- 13

- 14

- 15%

- 150

- 19

- 2021

- 2023

- 2024

- 2025

- 25

- 53

- 67

- 7

- 8

- 90

- a

- vermogen

- Over

- toevoegen

- toevoeging

- Extra

- geleden

- vooruit

- Steun

- Alles

- bijna

- al

- ook

- an

- analisten

- en

- jaar-

- Nog een

- anticipeert

- verwachting

- waardering

- ZIJN

- AS

- Vereniging

- At

- aantrekkelijk

- Beschikbaar

- gemiddelde

- middeling

- met een rug

- bankiers

- basis

- BE

- geweest

- vaardigheden

- beginnen

- geloofd wie en wat je bent

- onder

- Wedden

- wedden

- Groot

- Grootste

- Miljard

- boost

- zowel

- Onder

- gekocht

- brengen

- bedrijfsdeskundigen

- maar

- kopen

- by

- Bellen

- oproepen

- kwam

- Contant geld

- uitdagingen

- uitdagend

- chef

- COM

- hoe

- vergelijkenderwijs

- vergelijking

- Verbinden

- veroveren

- voortzetten

- voortgezet

- overtuigt

- Coole

- kon

- Land

- Op dit moment

- Snijden

- bezuinigingen

- Daniel

- december

- December

- Afwijzen

- dalende

- trotseren

- geleverd

- plaatsvervanger

- Dip

- doen

- Dollar

- verdubbelen

- doug

- dovish

- beneden

- naar beneden

- woerd

- gedreven

- Val

- Duncan

- gedurende

- Economisch

- Economie

- Econoom

- economen

- economie

- acht

- einde

- Milieu

- eric

- in wezen

- Ether (ETH)

- Zelfs

- Alle

- bestaand

- verwachten

- verwachting

- verwacht

- verwacht

- ervaring

- ervaren

- Verklaart

- omvang

- uiterst

- Vallen

- Vallend

- gunstig

- Fed

- Federaal

- Federal Reserve

- voelen

- finale

- financieel

- vijf

- plat

- gevolgd

- Voor

- Voorspelling

- voorspellers

- prognoses

- Naar voren

- Vierde

- oppompen van

- vol

- fondsen

- toekomst

- verdiensten

- Geven

- Go

- gaan

- goed

- geleidelijk

- Groep

- Groeien

- HAD

- Helft

- Hebben

- met

- hulp

- hier

- highs

- historisch

- historisch

- historisch

- raken

- Home

- Woningen

- huishouden

- behuizing

- Echter

- HTML

- HTTPS

- verbetering

- in

- aansporing

- belang

- RENTE

- Rentetarieven

- Investeerders

- IT

- HAAR

- jan

- Januari

- mee

- Doe mee

- jpg

- voor slechts

- Houden

- arbeid

- arbeidsmarkt

- Gebrek

- grotendeels

- Achternaam*

- Afgelopen jaar

- laatste

- leiden

- kredietverstrekkers

- kredietverlening

- minder

- Niveau

- niveaus

- Waarschijnlijk

- Beperkt

- Lijn

- lening

- opgesloten

- Kijk

- Laag

- te verlagen

- Dieptepunten

- maken

- Managers

- Mark

- Markt

- Markten

- mat

- max-width

- Mei..

- MBA

- Leden

- miljoen

- Maand

- maanden

- meer

- Hypotheek

- Hypotheken

- veel

- broodnodige

- Nabij

- bijna

- New

- nieuws

- volgende

- inkeping

- November

- nu

- of

- Oud

- on

- Kansen

- Optimistisch

- or

- bestellen

- ontstaan

- oorsprongen

- onze

- uit

- Outlook

- uitstekend

- over

- Tempo

- pandemisch

- procent

- percentage

- Spil

- Plato

- Plato gegevensintelligentie

- PlatoData

- punten

- beleidsmaatregelen

- beleidsmakers

- positief

- Post

- Voorbereiden

- druk

- vorig

- die eerder

- prijs

- Prijzen

- geprojecteerde

- zorgen voor

- het verstrekken van

- gepubliceerde

- voortvarend

- zetten

- puts

- Q2

- Quarter

- tarief

- Tarieven

- recent

- recessie

- Herstellen

- na een training

- verminderen

- vermindering

- Refi

- met betrekking tot

- relatief

- verlichting

- blijven

- stoffelijk overschot

- verwijdering

- Verhuur

- vertegenwoordigen

- onderzoek

- Reserveren

- resultante

- Richard

- rechts

- stijgende

- Risico

- Kamer

- roundup

- Ryan

- s

- Zei

- verkoop

- zagen

- Tweede

- zien

- gezien

- Delen

- verschuiving

- korte termijn

- moet

- tonen

- vertoonde

- aanzienlijke

- aanzienlijk

- ZES

- Vertragen

- traag

- sommige

- normen

- Start

- Still

- strategisch

- sterkte

- Worstelen

- abonneren

- leveren

- ondersteuning

- schommelden

- verrassend

- Nemen

- team

- neem contact

- dat

- De

- de Fed

- de wereld

- hun

- zich

- ze

- denken

- dit

- dit jaar

- gedachte

- drie

- donderdag

- keer

- naar

- vandaag

- samen

- Triljoen

- ons

- aan de gang

- eenheden

- omhoog

- us

- Vonnis

- volume

- vs

- was

- Manier..

- we

- woensdag

- per week

- waren

- Wat

- wanneer

- welke

- WIE

- Waarom

- wil

- Met

- wereld

- zou

- jaar

- jaar

- Your

- zephyrnet