Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Belangrijk***Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen.

Open voor aanmelding: 13/12/2022

In de buurt van toepassing: 21/12/2022

Stemming: 27/12/2022

Noteringsdatum: 06/01/2023

In de buurt van toepassing: 21/12/2022

Stemming: 27/12/2022

Noteringsdatum: 06/01/2023

Aandelenkapitaal

Marktkapitalisatie: 264 miljoen (hangt af van de uiteindelijke IPO-prijs)

Totaal aantal aandelen: 480 miljoen aandelen

Industrie CARG (2017-2021)

Verbruikswaarde papieren dozen: CARG 10.6%

Verbruikswaarde kunststof verpakkingen: CARG 11.3%

Vergelijking met concurrenten (nettowinstmarge, PE)

1. DS Sigma-groep: 17.7% (PE12.56)

2. Publieke Pakketten Holdings Bhd: 12% (PE4.56)

3. Jishan Bhd: 10.8% (PE6.01)

4. HPP Holdings Bhd: 9.9% (PE15.6)

5. Magni-Tech Industries Bhd: 9.3% (PE7.91)

6. Master-Pack Group Bhd: 9.4% (PE7.25%)

7. Anderen (9company): 8.9% tot -19%

Zakelijk (FYE 2022)

Productie van golfkartonnen verpakkingsproducten, waaronder dozen, beschermende verpakkingen en papieren pallets.

DS Manufacturing: Vervaardiging van golfkartonnen verpakkingsproducten.

DS Packaging: Fabricage van golfkartonnen verpakkingsproducten en levering van beschermende verpakkingsproducten.

Kaisung: levering van beschermende verpakkingsproducten.

Productie van golfkartonnen verpakkingsproducten, waaronder dozen, beschermende verpakkingen en papieren pallets.

DS Manufacturing: Vervaardiging van golfkartonnen verpakkingsproducten.

DS Packaging: Fabricage van golfkartonnen verpakkingsproducten en levering van beschermende verpakkingsproducten.

Kaisung: levering van beschermende verpakkingsproducten.

Fundamenteel

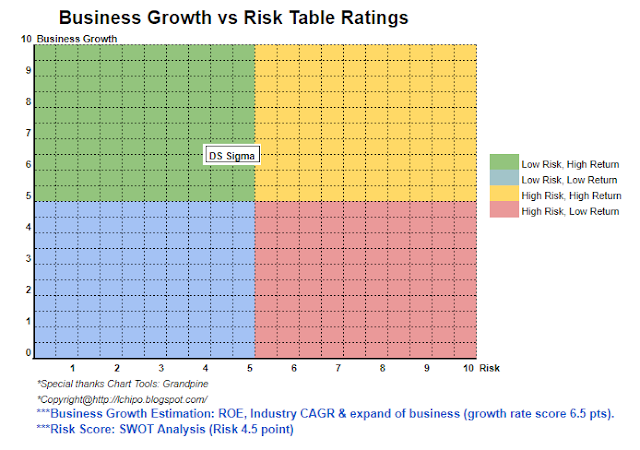

1. Markt: Aasmarkt

2.Prijs: RM0.55

3.P/E: 12.56 @ RM0.0438

4.ROE (Pro Forma III): 22.36%

5. ROE: 42.69% (FYE2022), 73.27% (FYE2021), 43.51% (FYE2020), 74.72% (FYE2019)

6.NA na IPO: RM0.20

7.Totale schuld tegenover vlottende activa na IPO: 0.3829 (schuld: 23.204 miljoen, vaste activa: 58.647 miljoen, vlottende activa: 60.596 miljoen)

8.Dividendbeleid: geen formeel dividendbeleid.

9. Shariah starus: Ja

1. Markt: Aasmarkt

2.Prijs: RM0.55

3.P/E: 12.56 @ RM0.0438

4.ROE (Pro Forma III): 22.36%

5. ROE: 42.69% (FYE2022), 73.27% (FYE2021), 43.51% (FYE2020), 74.72% (FYE2019)

6.NA na IPO: RM0.20

7.Totale schuld tegenover vlottende activa na IPO: 0.3829 (schuld: 23.204 miljoen, vaste activa: 58.647 miljoen, vlottende activa: 60.596 miljoen)

8.Dividendbeleid: geen formeel dividendbeleid.

9. Shariah starus: Ja

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2022 (FYE 30jun): RM121.218 mil (eps: 0.0438), PAT: 17.71%

2021 (FYE 30jun): RM127.858 mil (eps: 0.0423), PAT: 16.52%

2020 (FYE 30jun): RM85.891 mil (eps: 0.0202), PAT: 11.55%

2019 (FYE 30jun): RM105.682 mil (eps: 0.0312), PAT: 14.13%

2022 (FYE 30jun): RM121.218 mil (eps: 0.0438), PAT: 17.71%

2021 (FYE 30jun): RM127.858 mil (eps: 0.0423), PAT: 16.52%

2020 (FYE 30jun): RM85.891 mil (eps: 0.0202), PAT: 11.55%

2019 (FYE 30jun): RM105.682 mil (eps: 0.0312), PAT: 14.13%

Operationele cashflow versus PBT

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

Grote klant (2022)

1. Samsung-elektronica: 20%

2. SOEM (Sony): 18.86%

3. SSCSM (Sony): 17.8%

4. PAACM (Panasonic): 14.97%

5. YH Precisie (M) Sdn Bhd: 5.11%

***totaal 75.64%

Grootaandeelhouders

Lucille Teoh Soo Lien: 61% (indirect)

Beh Seng Lee: 61% (indirect)

DS Kaizen: 61% (rechtstreeks)

Lucille Teoh Soo Lien: 61% (indirect)

Beh Seng Lee: 61% (indirect)

DS Kaizen: 61% (rechtstreeks)

Bezoldiging van directeuren en sleutelbeheer voor FYE2023 (van omzet en overige inkomsten 2022)

Totale bestuurdersvergoeding: RM7.454mil

bezoldiging key management: RM0.90 mil – RM1.10 mil

totaal (max): RM8.554mil of 19.89%

Totale bestuurdersvergoeding: RM7.454mil

bezoldiging key management: RM0.90 mil – RM1.10 mil

totaal (max): RM8.554mil of 19.89%

Gebruik van fondsen

1. Uitbreiding van activiteiten naar Penang: 2.39%

2. Oprichting van Klang-fabriek 2: 31.91%

3. Aankoop van geautomatiseerde en gerobotiseerde verpakkingsmachines: 14.16%

4. Aankoop van honingraatkartonmachines: 6.38%

5. Aankoop 6-kleuren flexodrukmachine: 11.37%

6. Ontwerp- en innovatiecentrum voor verpakkingen opzetten: 2.27%

7. Terugbetaling van bankleningen: 11.96%

8. Werkkapitaal: 10.79%

9. Advertentiekosten: 8.77%

1. Uitbreiding van activiteiten naar Penang: 2.39%

2. Oprichting van Klang-fabriek 2: 31.91%

3. Aankoop van geautomatiseerde en gerobotiseerde verpakkingsmachines: 14.16%

4. Aankoop van honingraatkartonmachines: 6.38%

5. Aankoop 6-kleuren flexodrukmachine: 11.37%

6. Ontwerp- en innovatiecentrum voor verpakkingen opzetten: 2.27%

7. Terugbetaling van bankleningen: 11.96%

8. Werkkapitaal: 10.79%

9. Advertentiekosten: 8.77%

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

Al met al een goede IPO. Ik maak me alleen zorgen dat het IPO PE-aanbod boven het gemiddelde van dezelfde brancheconcurrenten ligt. In andere zin is een goede IPO zonder kortingsaanbieding in vergelijking met concurrenten.

Al met al een goede IPO. Ik maak me alleen zorgen dat het IPO PE-aanbod boven het gemiddelde van dezelfde brancheconcurrenten ligt. In andere zin is een goede IPO zonder kortingsaanbieding in vergelijking met concurrenten.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: http://lchipo.blogspot.com/2022/12/ds-sigma-holdings-berhad.html

- 1

- 10

- 11

- 2022

- 70

- 9

- a

- boven

- Na

- Alles

- en

- Solliciteer

- aanwinst

- geautomatiseerde

- gemiddelde

- Bank

- boord

- pet

- hoofdstad

- Centreren

- centrum

- verandering

- duidelijk

- kleur

- afstand

- vergelijken

- vergelijking

- concurrenten

- Actueel

- klant

- Datum

- Schuld

- beslissing

- Design

- directe

- Director

- Korting

- verdiencapaciteit

- Elektronica

- oprichten

- etablissement

- Ether (ETH)

- uitbreiding

- kosten

- fabriek

- finale

- financieel

- financiële prestatie

- volgen

- Voorspelling

- formeel

- oppompen van

- fundamenteel

- goed

- Groep

- Holdings

- HTTPS

- in

- Anders

- Inclusief

- Inkomen

- industrieën

- -industrie

- Innovatie

- investering

- IPO

- sleutel

- Luwte

- vermelding

- machine

- Machines

- management

- productie

- Marge

- Markt

- max

- betekenis

- netto

- New

- bieden

- Operations

- Advies

- Overige

- Overig

- het te bezitten.

- Paketten

- verpakking

- Papier

- deel

- perceptie

- prestatie

- persoonlijk

- plastic

- Plato

- Plato gegevensintelligentie

- PlatoData

- beleidsmaatregelen

- precisie

- prijs

- Pro

- Producten

- Profit

- Beschermend

- publiek

- inkomsten

- Quarter

- Lezer

- Aanbeveling

- Rood

- los

- vergoeding

- terugbetaling

- resultaat

- inkomsten

- Risico

- dezelfde

- Samsung

- Aandelen

- Shariah

- moet

- Sigma

- Sony

- leveren

- Nemen

- De

- hun

- naar

- Totaal

- us

- waarde

- Bekijk

- wil

- werkzaam

- zephyrnet