- CDOR stopt met publiceren in juni 2024.

- Dit vereist dat Canadese rentemarkten overgaan op CORRA OIS.

- Het eerste “CORRA First”-initiatief vindt plaats op 9 januari 2023.

- We kijken naar de huidige volumes en hoe CAD-markten met succes kunnen overstappen op RFR-handel.

Ik schreef voor het eerst over benchmarkhervorming in Canada in 2019:

Sindsdien hebben we gehad de aankondiging dat CDOR stopt in 2024:

Zoals met alle goede benchmarkverhalen, zet de aankondiging van stopzetting de bal op een aantal fronten aan het rollen:

- Wanneer zal de handel overgaan van CDOR naar CORRA in interdealermarkten?

- Zullen klanten volgen?

- Wanneer zal de liquiditeit van futures verschuiven? Zijn er geschikte RFR-gekoppelde termijncontracten beschikbaar?

- We zouden in ieder geval giftige FRA's moeten kunnen vergeten - CAD heeft dat altijd gedaan verhandeld fixatierisico als een SPS.

- Laat uw klanten de terugval protocol?

- Zijn uw CAD CSA's al CORRA-gekoppeld of moeten ze opnieuw worden ingevoerd?

- Ik ben er zeker van dat ik er een paar vergeet….

CORRA Eerst

Gelukkig hebben we nu een beduimeld draaiboek om naar te verwijzen, en de eerste stap is waarschijnlijk om zoveel mogelijk interbancaire liquiditeit over te zetten van CDOR naar CORRA. Dit wordt van oudsher bereikt door regelgevende richtlijnen en de uitgifte van "RFR First"-datums waarbij marktconventies op een bepaalde dag verschuiven. We hebben deze gedekt voor SONIA eerst, SOFR eerst en RFR Eerste in XCCY.

Dus laten we inchecken bij de CAD-markten. De KAAR (Canadian Alternative Reference Rate) werkgroep de volgende mededeling gedaan:

- 9 januari 2023 is de grote dag! We zouden op die dag interdealer CAD-markten resoluut naar CORRA moeten zien verhuizen.

- XCCY-swapmarkten zullen op de voet volgen en verwachten op 27 maart te verschuiven van CDOR versus SOFR naar CORRA versus SOFR.

- Swaptions worden op dezelfde dag verplaatst als XCCY.

Is dit nodig?

Ik noteerde in de originele blog uit 2019, werd ongeveer 50% van de CAD-markt al verhandeld versus OIS. Is dit zo gebleven? Niet echt….

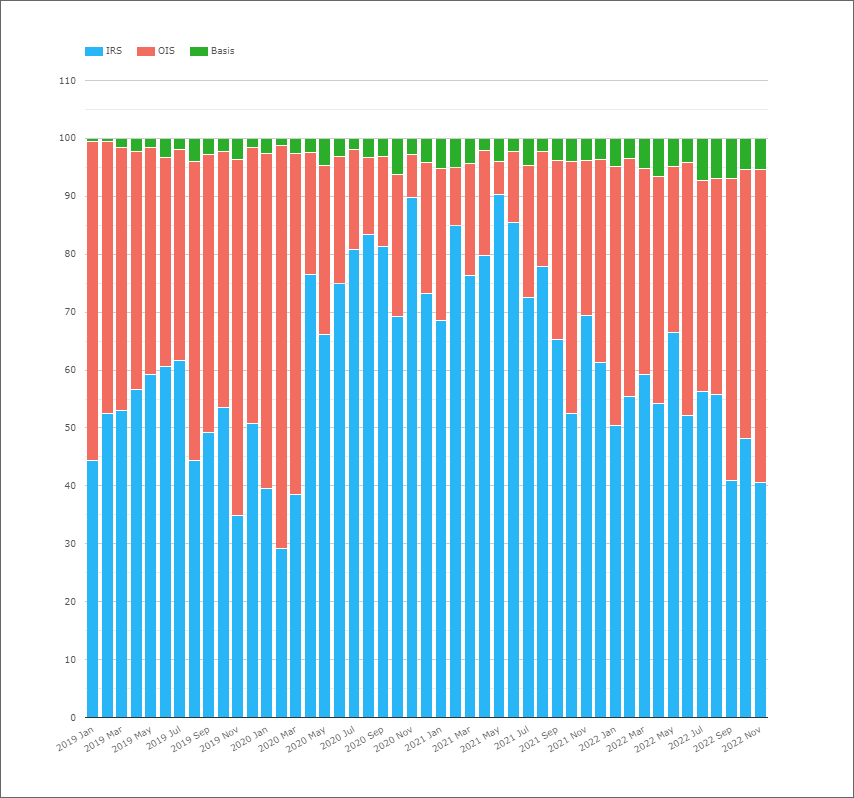

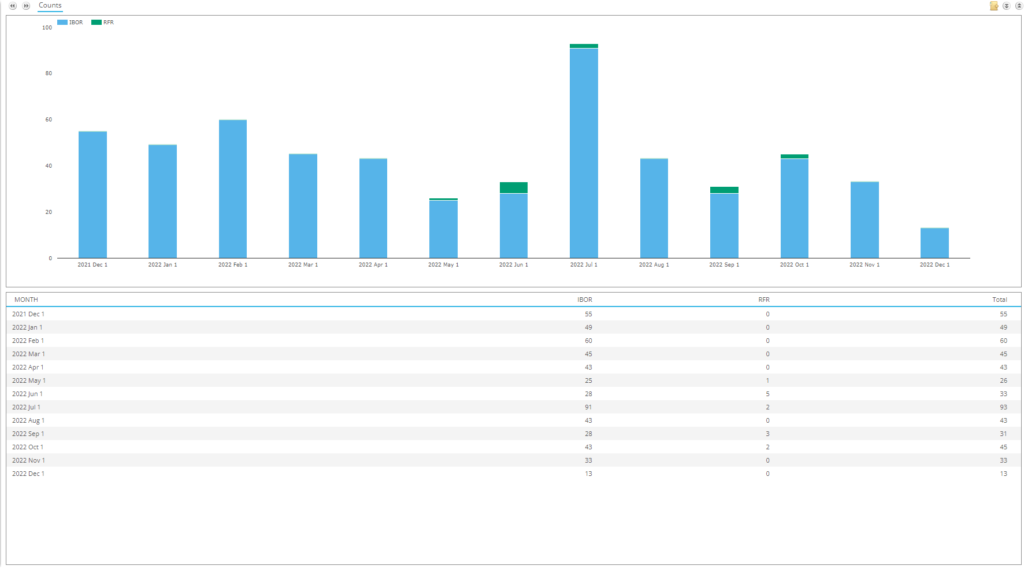

Toont;

- De opsplitsing van geclearde CAD-rentederivaten per producttype – inclusief FRA's, IRS, OIS en basisswaps.

- Volumes worden gemeten aan de hand van het notionele verhandelde bedrag.

- FRA's handelen niet op CAD-markten. Zoals ik opmerkte terug in 2016 (!), Valuta's van dezelfde dag zoals AUD en CAD hebben FRA's altijd verhandeld als Single Period Swaps - dit geeft internationale banken de tijd om de afwikkelingen te maken, aangezien de vaststellingen te laat op de dag bekend zijn om afwikkeling op dezelfde dag mogelijk te maken.

- It was dat is waar CAD CORRA OIS goed voor ongeveer 50% van de markt naar nominaal volume in 2019.

- Dit was echter duidelijk NIET het geval in 2020 en 2021.

- Sinds mei dit jaar zien we steeds meer OIS-handel. Is dit een gevolg van actiever beleid van de centrale bank van de Bank of Canada of marktdeelnemers die acht slaan op de stopzetting aankondiging?

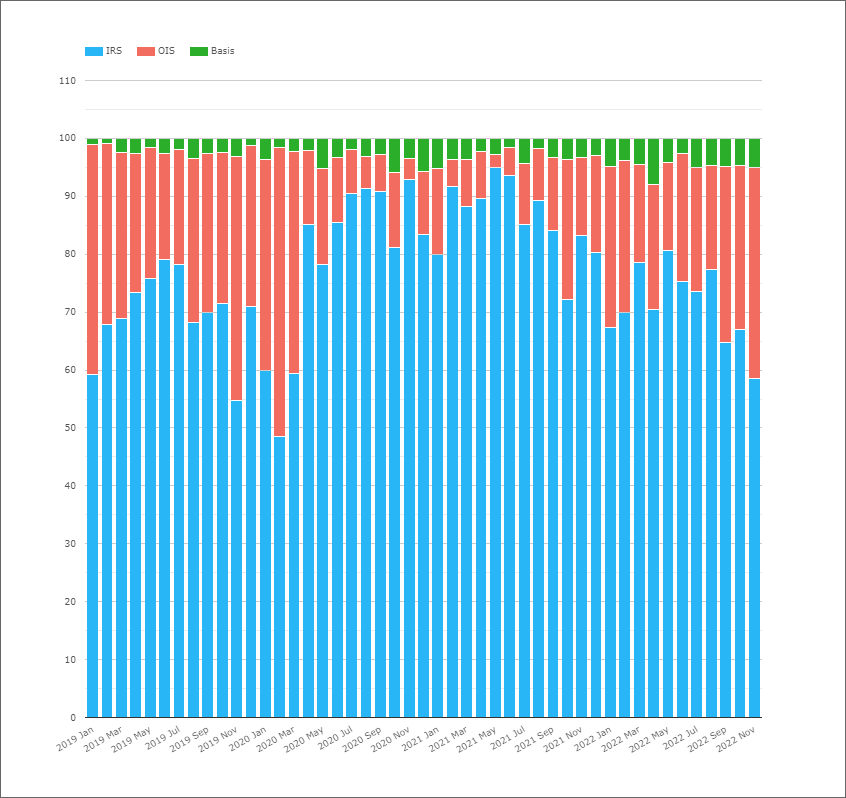

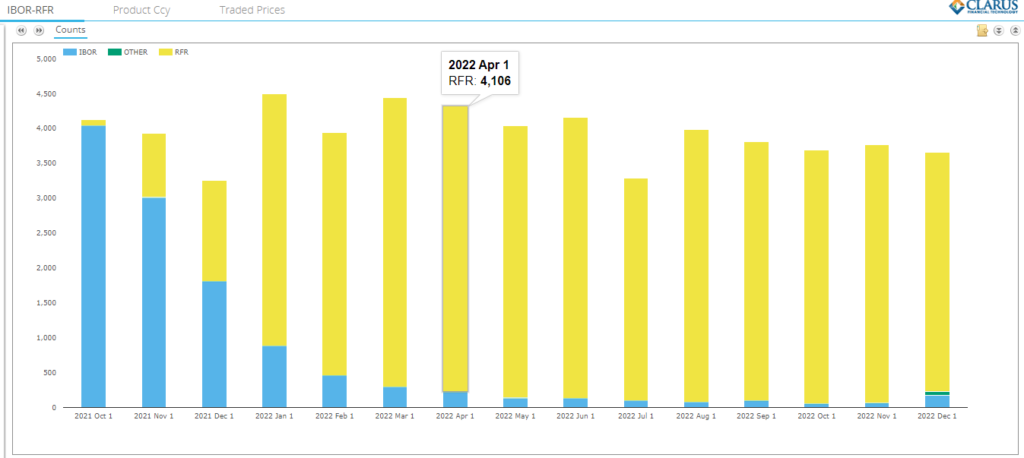

Om die vraag te beantwoorden, moeten we naar dezelfde gegevens kijken, maar dan op DV01-basis. Dit lijkt erg op hoe we de ISDA-Clarus RFR-adoptie-indicator – hoewel CAD niet een van de zes valuta is die we momenteel controleren.

Toont;

- De splitsing van geclearde CAD-rentederivaten per producttype – inclusief IRS-, OIS- en basisswaps, maar deze keer gesplitst door DV01 verhandeld.

- Het deel van het risico dat wordt verhandeld in IRS versus CDOR is consequent het belangrijkste en grootste deel van de markt.

- November 2022 was bijna een recordmaand voor het aandeel van het risico dat via OIS-producten liep.

- Zelfs toen was het slechts 36% van de totale markt. IRS versus CDOR waren goed voor 59% van het risico.

- En dat zien we in 2019, terwijl er veel was fictief verhandeld zoals CORRA OIS was de hoeveelheid verhandeld risico veel kleiner.

- In 2019 zou in een typische maand ergens tussen de 20-40% van het risico worden verhandeld als een OIS.

- Dat was opmerkelijk vergelijkbaar in 2022, maar de afgelopen 3 maanden was er een verschuiving in de richting van OIS-handel.

De DV01-grafiek laat zien waarom het nodig is dat regelgevers ingrijpen met "CORRA First" als initiatief. De verhuizing is gewoon te traag, of zelfs onzeker, zonder extra regelgevende impuls.

En cross-valuta?

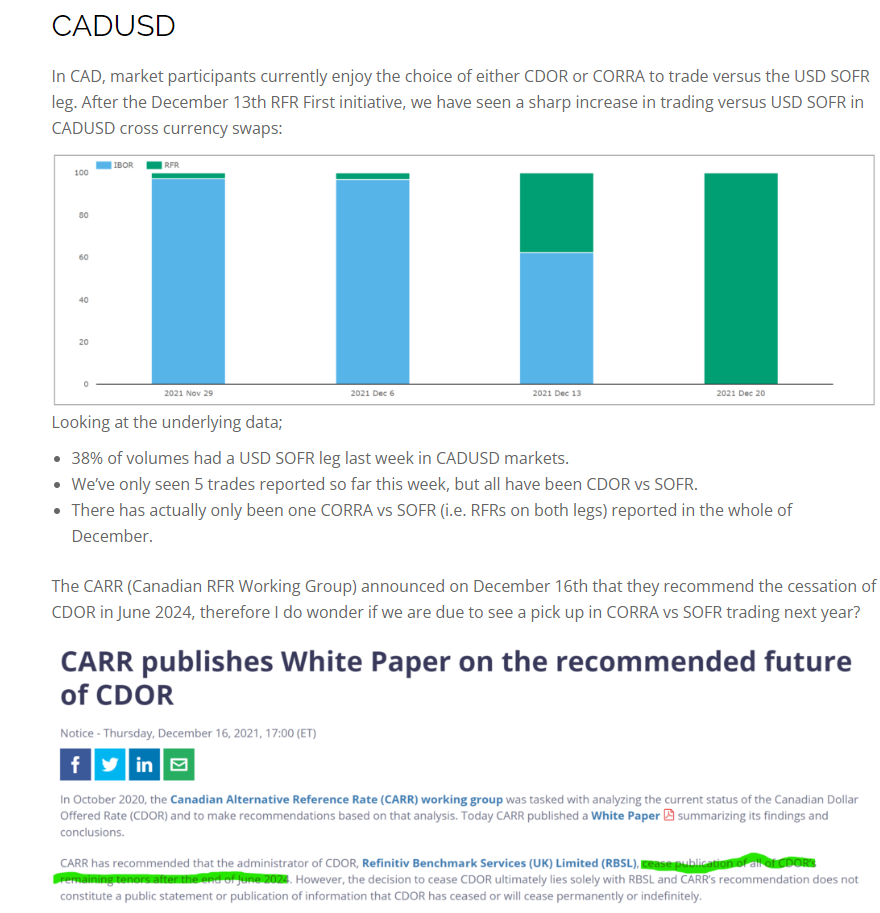

Eind 2021 deed ik verslag van het succes van RFR Eerste in XCCY-markten, en ik heb met name de volgende kleur op CADUSD gegeven:

Slechts ÉÉN CORRA vs SOFR-swap?! Laten we dat nummer vernieuwen:

Toont;

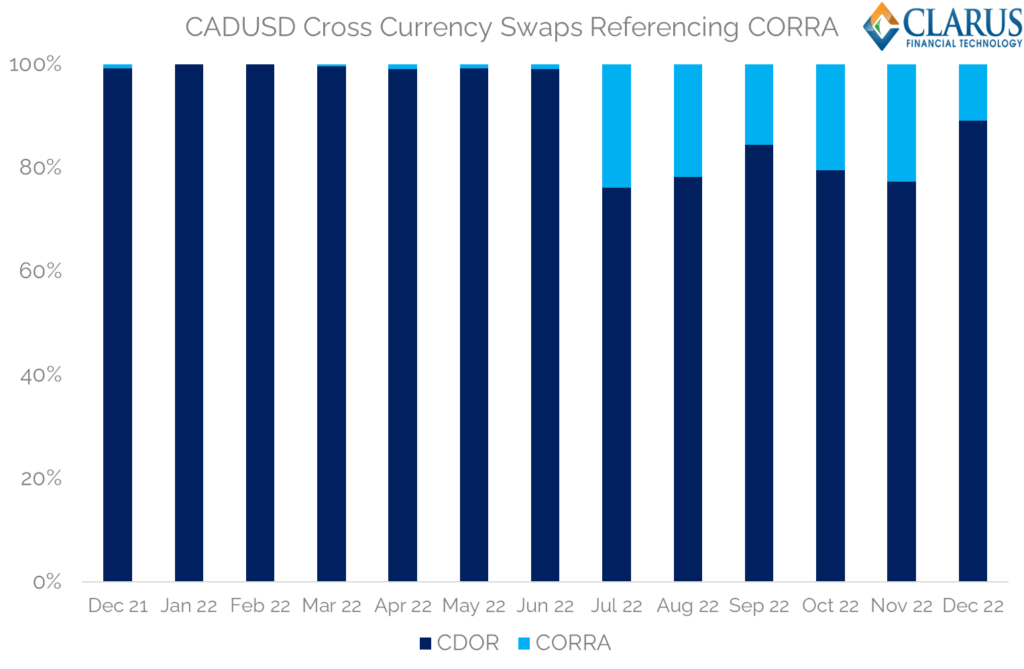

- XCCY-markten hebben een lange weg afgelegd, maar ze hebben nog een lange weg te gaan.

- CORRA vs SOFR begon pas echt met handelen in juli 2022.

- Momenteel wordt 20% van de transacties (op aantal) uitgevoerd als CORRA versus SOFR.

- We moeten nog 80% van de markt veranderen!

CAD-swaps?

In de Amerikaanse DTCC SDR worden elke maand slechts een handvol CAD-swaptions gerapporteerd. De Canadese DTCC SDR heeft veel meer swaptions gerapporteerd, maar er zijn er het hele jaar nog steeds maar ongeveer 10 tegen CORRA:

Als we kijken naar de ervaring met SOFR First op de USD-markten, is de overstap naar SOFR Swaptions in de VS heel snel gegaan – we hebben het hier behandeld:

Samengevat

- Op de CAD-interbancaire markten wordt het eerste "CORRA First"-initiatief gelanceerd op 9 januari 2023.

- CDOR stopt pas in juni 2024.

- Slechts 20-40% van het CAD-risico wordt momenteel verhandeld versus CORRA in vanilla Rates-markten.

- Dit is zelfs nog lager voor XCCY-markten en er zijn slechts een handvol CAD CORRA-swaptions verhandeld.

- In 2023 zullen er grote veranderingen plaatsvinden op de Canadese markten.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://www.clarusft.com/corra-first-in-cad-markets/?utm_source=rss&utm_medium=rss&utm_campaign=corra-first-in-cad-markets

- 1

- 10

- 2019

- 2020

- 2021

- 2022

- 2024

- 27

- a

- in staat

- Over

- bereikt

- actieve

- toegevoegd

- Adoptie

- Alles

- al

- alternatief

- altijd

- bedragen

- en

- aangekondigd

- Aankondiging

- beantwoorden

- overal

- AUD

- Beschikbaar

- terug

- Bank

- bank van canada

- Banken

- basis

- achter

- criterium

- tussen

- Groot

- CADXPERT / LANDXPERT

- Canada

- Canadees

- geval

- centraal

- Centrale bank

- Wijzigingen

- tabel

- klanten

- Sluiten

- hoe

- voortgezet

- contracten

- bedekt

- Cross

- valuta's

- Valuta

- Actueel

- Op dit moment

- gegevens

- Data

- dag

- Derivaten

- DEED

- DTCC

- dv01

- elk

- Ether (ETH)

- Zelfs

- ervaring

- Voornaam*

- volgen

- volgend

- Gratis

- oppompen van

- Futures

- gegeven

- geeft

- Go

- goed

- Groep

- handvol

- gebeurd

- highlights

- Hoe

- HTTPS

- in

- Inclusief

- op de hoogte

- initiatief

- belang

- RENTE

- Internationale

- IRS

- uitgifte

- IT

- Januari

- juli-

- bekend

- Groot

- grootste

- Laat

- gelanceerd

- Waarschijnlijk

- Liquiditeit

- lang

- Kijk

- lot

- maken

- Maart

- Markt

- Markten

- max-width

- monitor

- Maand

- maanden

- meer

- meest

- beweging

- bewegend

- noodzakelijk

- Noodzaak

- Nieuwsbrief

- bekend

- Fictief

- aantal

- EEN

- totaal

- deel

- deelnemers

- bijzonder

- verleden

- periode

- plaats

- Plato

- Plato gegevensintelligentie

- PlatoData

- mogelijk

- Product

- Producten

- mits

- Publicatie

- vraag

- snel

- tarief

- Tarieven

- record

- hervorming

- Regelgevers

- regelgevers

- gemeld

- vereisen

- vereist

- resultaat

- Risico

- lopen

- dezelfde

- Sets

- nederzetting

- Settlements

- verschuiving

- moet

- Gesigneerd

- aanzienlijke

- gelijk

- single

- ZES

- traag

- kleinere

- spleet

- begin

- Stap voor

- Still

- Blog

- abonneren

- succes

- Met goed gevolg

- dergelijk

- geschikt

- swaps

- Stap over voor slechts

- Nemen

- het nemen

- De

- dit jaar

- Door

- niet de tijd of

- naar

- ook

- in de richting van

- handel

- verhandeld

- trades

- Handel

- traditioneel

- overgang

- overgang

- waar

- typisch

- URL

- us

- USD

- Tegen

- volume

- volumes

- Terwijl

- wil

- zonder

- werkzaam

- Werkgroep

- zou

- jaar

- Your

- zephyrnet