De bank- en financiële dienstverleningssector blijft zich ontwikkelen, na het herstel van de Covid-pandemie. De pandemie heeft de acceptatie van digitale technologieën door consumenten gestimuleerd en de bankorganisaties hebben zich snel aangepast

en serveer. Het gebruik van papiergeld en plastic kaarten neemt geleidelijk af en de klanten voelen zich steeds meer op hun gemak bij het gebruik van digitale portemonnees en betaalapps voor dagelijkse transacties. Naast het gemak van bankieren, digitale technologieën en oplossingen

een overvloed aan innovatieve producten en diensten te openen die bancaire en financiële dienstverleners aan hun klanten aanbieden.

EVOLUERENDE ZAKELIJKE PRIORITEITEN:

Organisaties worden nog steeds gedreven door de belangrijkste prioriteiten van het leveren groei,

doeltreffendheid en klantervaring. In deze digitale wereld zijn we getuige van toenemende cyberdreigingen die organisaties hebben gedwongen hun focus aan te scherpen

cyberbeveiliging en klantprivacy. In deze onzekere wereld verschuiven klanten van louter financiële voorspoed naar

financieel welzijn, en dit heeft geleid tot financiële organisaties realiseren van het grotere doel van het opbouwen van bezorgdheid over het financiële welzijn en de veiligheid van de klant op de lange termijn.

Een interessante ontwikkeling die de financiële sector blijft ontwrichten is de rol van Fintech-spelers met hun innovatieve producten. Traditionele bankorganisaties hebben in hun omgang met deze nieuwe spelers een 'compet-collaborate-compete'-aanpak aangenomen.

Een gezamenlijke aanpak door Open Banking en Embedded Finance, vaak gezien als productiever, heeft nieuwe innovatieve diensten verder opengesteld voor eindklanten.

Er is een groeiende bezorgdheid over de COXNUMX-voetafdruk en de opwarming van de aarde, en dit heeft het tot een mandaat voor organisaties gemaakt om zich eraan te houden

duurzaamheid als een topprioriteit.

TOP 10 THEMA'S

Dit artikel presenteert tien bepalende thema's die de vooruitzichten voor bankorganisaties zullen bepalen om de zich ontwikkelende zakelijke prioriteiten aan te pakken. Deze thema's vormen de basis voor groei en efficiëntie, maken een superieure klantervaring mogelijk en leveren de

vermogen om nieuwe bedrijfsmodellen en producten te verkennen.

1. AGILE en ADAPTIEF BANKIEREN

Om concurrerend te blijven en snel nieuwe producten en functies op de markt te brengen, zullen banken zich richten op bouwen

flexibele IT-architecturen, flexibele IT-organisaties en omhelzen agile methodologieën om hun projecten en operaties te beheren. Banken zijn gefocust op het verlaten van de oude en monolithische technologiestapel en deze migratiereis naar een

cloud-native architectuur (microservices en API-gebaseerd) zal de komende jaren versnellen. Organisaties zullen meer van gaan ontdekken

low-code/no-code oplossingen in de banksector om snel applicaties te bouwen.

Om de voordelen van agile methoden effectief te omarmen en te realiseren, zullen organisaties zichzelf structureren in een

productgericht model.

2. SCHAALBAAR EN VEERKRACHTIG BANKIEREN

Cloud helpt de bank grote en uiteenlopende werklasten aan te kunnen en hoge prestaties en veerkracht in de bedrijfsvoering te leveren. De eerdere zorgen rond veiligheid, privacy en latentie zorgden er echter voor dat de banken een voorzichtige aanpak hanteerden. Echter, met

Door de toenemende volwassenheid van de oplossingen die worden aangeboden door aanbieders van clouddiensten, zal er in de banksector meer aandacht komen voor de adoptie van de cloud. Banken zullen SaaS-gebaseerde oplossingen verkennen op het gebied van betalingen, vermogensbeheer en bedrijfsfuncties zoals HR en Financiën

en contactcenteronderhoud. Core Banking-oplossingen zijn nu beschikbaar op de publieke cloud en deze zullen worden onderzocht. Banken zullen een multi-cloud- en hybride-cloudstrategie hanteren om de risico's voor zichzelf te verminderen en zo de zorgen rond veerkracht, herstel en prestaties weg te nemen.

Met meer nadruk op data crunching en geavanceerde AI-algoritmen, wordt verwacht dat banken dit zullen verkennen

Quantum computing. Deze kunnen use cases vinden om hoge data uit te voeren en intensieve risico-algoritmen en productaanbevelingssystemen te berekenen.

3. HYPERGEAUTOMATISEERD BANKIEREN

Van de acceptatie van basisworkflowbeheer en RPA-tools zullen banken steeds meer overnemen

AI-technieken om hyperautomatisering te realiseren gedurende de levenscyclus van bedrijfsprocessen. Technologieën zoals cognitief documentbeheer en -verwerking, digitalisering van formulieren, digitale handtekeningen en geautomatiseerde workflows zullen de benodigde handmatige interventies elimineren

in zowel front- als backofficeprocessen zoals klantonboarding, KYC-controles, verwerking van lening- en verzekeringsformulieren, handelsverwerking en afwikkeling. Hyperautomatisering in het beheer van bedrijfsprocessen kan verwerkingstijdlijnen terugbrengen van dagen naar uren en minuten.

Naast bedrijfsprocessen zullen organisaties cognitieve automatisering gedurende de levenscyclus van IT-engineering en -operaties afdwingen met technieken als DevOps, AIOps en Site Reliability Engineering.

4. VEILIG EN VEILIG BANKIEREN

Banken zullen er steeds meer naar op zoek zijn om zichzelf te beschermen tegen zowel cyberdreigingen als fraude om een veilige bankervaring te bieden. Cyberdreigingen nemen toe en bankorganisaties zullen zich richten op privacybevorderende technieken.

Commandocentra voor cyberbeveiliging zal de norm worden voor de werking van een bank.

Zero-Trust beveiligingsarchitecturen zal de sleutel zijn om end-to-end veilige banktransacties aan te bieden.

Chaostesten en kwetsbaarheidstesten zou een integraal onderdeel worden van de technische levenscyclus van kritieke platforms.

gebruik van AI voor het opsporen van fraude, anti-witwaspraktijken en onderzoek naar

generatieve AI-algoritmen voor superieure risicomodellen zal een grotere acceptatie krijgen.

5. OPNIEUW ONTDEKTE ERVARING DOOR WAARNEEMBARE KLANTENREIZEN

observeerbaarheid is een belangrijk uitgangspunt voor een bank om de realtime-ervaring van klanten te begrijpen en persoonlijke service te leveren. Banken zullen waarneembaarheid omarmen, zowel op het bedrijfsproces (het volgen van het klanttraject) als op technologieniveau (IT-apps,

infrastructuur en netwerken).

De waarneembaarheid van IT-systemen is van cruciaal belang voor systemen met hoge beschikbaarheid en hoge prestaties. Waarneming van het zakelijke transactietraject zal banken helpen de context van de klant tijdens zijn/haar reis te begrijpen en hen gecontextualiseerde hulp en ondersteuning te bieden.

advies via elk kanaal – internet, mobiel of sociaal heeft de multi-channel ervaring van de klant verrijkt. Stel je voor dat een klant die vastzit bij een verkoper met een geweigerde transactie een proactieve oproep ontvangt, of een gebruiker die moeite heeft om een transactie op internet te voltooien

contextuele hulp van intelligente bots om hen te begeleiden.

6. INZICHTEN EN INTELLIGENTIE VOOR FINANCIEEL WELLNESS – HET LEVEN VAN KLANTEN TRANSFORMEREN

Banken zijn zich bewust geworden van de noodzaak om hun klanten te helpen bij het plannen van hun leven, zodat ze gedurende hun hele leven financiële veiligheid en welzijn kunnen garanderen. Banken volgen de levensgebeurtenissen van hun klanten door de levensfasen heen en geven hen contextueel advies over producten en diensten.

AI zal worden toegepast om de demografische gegevens en gedragspatronen van klanten te bestuderen om de juiste mix van financiële producten in elke fase van het leven en de carrière aan te bevelen. Robo-adviseurs hebben de beschikbaarheid van vermogensadviesdiensten niet alleen voor de hogere kringen gedemocratiseerd

vermogende klanten, maar voor het hele klantensegment.

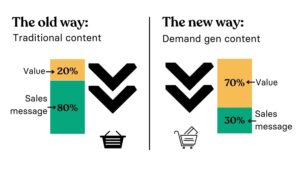

7. OPEN BANKIEREN EN INGEBOUWDE FINANCIËN

Terwijl Open bankieren In sommige landen begonnen als regelgeving om fintechs en concurrentie aan te moedigen, zien banken Open Banking nu niet als een kwestie van naleving of een bedreiging, maar als een zakelijke kans. Banken zijn en zullen langzaam op zoek gaan naar een

API-marktplaats waarmee geld kan worden verdiend, op basis van consumptie door de fintechs in de markt.

Geïntegreerde financiering zal een snel groeiend concept zijn omdat het de integratie van financiële producten mogelijk maakt in digitale interfaces die klanten dagelijks gebruiken, zoals loyaliteitsapplicaties, digitale portemonnees en winkelwagen-apps. Deze partnerschappen zullen een impuls geven

de volgende groeigolf voor de banken. Open Banking en Embedded Finance versnellen de digitale betalingsrevolutie verder.

Digitale banken zullen steeds meer overnemen samenstelbare bankdiensten en / of

BaaS-platforms om snel hun entiteiten op te zetten. We zullen zien dat meer van deze concepten in de toekomst mainstream worden.

8. GROEN BANKIEREN

Duurzaamheid is een mondiaal mandaat en banken zullen het omarmen in hun dagelijkse bezigheden. Naast naleving zullen banken het zien als een kans om groene kredietproducten te lanceren die hun activiteiten kunnen uitbreiden.

Groene uitleenproducten ondersteunt initiatieven van organisaties die gericht zijn op duurzame, milieuvriendelijke initiatieven, zoals het verminderen van broeikasgassen, het creëren van hernieuwbare energie en andere.

Koolstofhandel, een marktplaats voor het kopen en verkopen van credits waarmee bedrijven of andere partijen een bepaalde hoeveelheid COXNUMX kunnen uitstoten, komt in een stroomversnelling.

Bankorganisaties zullen hun ESG (Milieu, Maatschappelijk en Bestuur)

dataplatforms die gegevens verzamelen over het volgen, meten, beoordelen en rapporteren van hun duurzaamheidsinitiatieven. Banken volgen niet alleen hun groene initiatieven, maar ook degenen aan wie groene leningen zijn aangeboden.

9. GEDECENTRALISEERDE FINANCIERING

Decentrale grootboektechnologie (DLT) heeft acceptatie gekregen die verder gaat dan Bitcoin en cryptovaluta. Deze technologie zal de sector van de financiële dienstverlening blijven ontwrichten en in toenemende mate worden geaccepteerd door het disintermediairen van betalingen en goedkeuring

en afwikkelingsprocessen. Blockchain zal worden gebruikt om effecten, leningen, digitale activa op metaverse en klantinformatie te tokeniseren en het gemakkelijk te maken om handelsfinanciering en KYC-controles uit te voeren. Het zal zorgen voor meer transparantie en fraude voorkomen.

10. OPKOMENDE WEGEN VOOR HET BANKRIJK – NIEUWE INTERFACES EN KLANTENSEGMENTEN

De nieuwe gebieden voor bankorganisaties omvatten nieuwe interfaces voor banken en nieuwe klantsegmenten waarop ze zich kunnen richten.

Ze zeggen dat de bank volgt waar de klant is. Gezien dit zou de metaverse zijn nieuwe bestemming kunnen zijn. Videobankieren zal aan populariteit winnen. Banken zijn begonnen met het aanbieden van standaard VR-apps voor basisbankfuncties.

Metavers bankieren, naast het bieden van een meeslepende ervaring, zou nieuwe producten kunnen openen voor het financieren en verzekeren van digitale activa in de virtuele wereld. Er zou potentieel kunnen zijn om samen te werken in verschillende VR-werelden op het gebied van bankieren en financiën, auto-industrie,

entertainment, hulpprogramma's en andere, waardoor er meer opties ontstaan.

Nieuwe klantsegmenten zouden in een stroomversnelling kunnen komen, zoals het bankieren voor de kansarmen (financiële inclusie), Gen Z (of jongerenbankieren) en het midden- en kleinbedrijf (bankieren voor het MKB). Banken zullen de lancering van nieuwe producten onderzoeken die het voor hen gemakkelijker maken

segmenten om gemakkelijk toegang te krijgen tot leningen en financiering, verzekeringen en andere basisbankproducten. Producten rond

digitale portefeuilles en opties zoals BNPL-extensie (Koop nu, betaal later) zijn en zullen verdere acceptatie krijgen.

Verwacht wordt dat deze trends de prioriteiten van bancaire en financiële dienstverleners zullen domineren; de markt waarin zij opereren en de positie die zij genieten zullen hun individuele prioriteiten bepalen. De toekomst is zeker interessant en boeiend

zeg maar op zijn zachtst gezegd.

- mier financieel

- blockchain

- blockchain conferentie fintech

- klokkenspel fintech

- coinbase

- vindingrijk

- crypto conferentie fintech

- FinTech

- fintech-app

- fintech innovatie

- Fintextra

- Open zee

- PayPal

- Paytech

- betaalmiddel

- Plato

- plato ai

- Plato gegevensintelligentie

- PlatoData

- platogamen

- scheermes betalen

- Revolut

- Ripple

- vierkante fintech

- streep

- tencent fintech

- Xero

- zephyrnet