顧客を脅威から守り、スムーズな支払い体験を提供することが、これまで以上に重要になっています。 ここで、Know-your-Customer (KYC) と Strong Customer Authentication (SCA) の出番です。

この記事では、これらのプロセスがスムーズなカスタマー エクスペリエンスと安全な支払いの設計にどのように役立つかについて詳しく説明します。 また、3DS2 の概要を説明し、KYC、KYB、KYT などのさまざまな KY 用語の違いと、それらが重要な理由について説明します。

KYC とは?: 顧客の身元の確認

KYC は、個人情報の盗難やマネー ロンダリングなどの不正行為を防止するために、顧客の身元を確認します。 B2B ビジネス、金融機関、さらには一部の連邦銀行では、パスポートや住所証明などの必要な身分証明書を収集して、顧客の身元を確認することが義務付けられています。

このプロセスは、顧客識別プログラム (CIP) とも呼ばれ、金融規制コンプライアンスの重要な要素です。 KYC と同様に、CIP には、名前、生年月日、住所、その他の識別情報など、顧客の身元に関する情報の収集と検証が含まれます。

さらに、金融機関は顧客受け入れポリシー (CAP) を確立する必要もあります。これは、潜在的な顧客との取引に同意する前に、その顧客の身元を確認するものです。 CAP と KYC は共に、包括的な顧客デューデリジェンス プログラムの基盤を形成し、金融犯罪のリスクを軽減し、規制要件へのコンプライアンスを確保するのに役立ちます。

ヨーロッパでは、アンチマネーロンダリング指令 (AMLD) に準拠する必要があるため、KYC は特に重要です。 KYC プロトコルを遵守することで、企業は不正行為から身を守り、安全で正当なビジネス環境を維持できます。

これは、KYC がヨーロッパに限定されているという意味ではありません。 の 米国金融犯罪取締ネットワーク

(FinCEN) は、違法行為、特にマネーロンダリングを防止するために、顧客と金融機関の両方に KYC 基準を遵守するよう求めています。

SCAとは?: オンライン決済をより安全に保つ

強力な顧客認証 (SCA) は、XNUMX つ以上の認証要素を使用して顧客を保護するセキュリティ手段です。 ヨーロッパで事業を行うすべての企業は、SCA に準拠する必要があります。

改訂された決済サービス指令 (PSD2)。

SCA は、ヨーロッパで顧客が開始するオンライン決済と、欧州経済領域でのオンライン カード決済に適用されます。 3DS2 の最新バージョンは、追加の保護層と責任保証を提供します。

世界中で SCA の採用が進むにつれて、次のことが予想されています。

SCAイニシアチブは米国で出現します、連邦レベルまたは州レベルで。 米国の e コマース マーチャントとプロセッサは、SCA 機能を組み込み、取引ベースの免除救済オプションを検討することで準備を整える必要があります。

これには、免除の利用可能性を最大化するための既存の支払い処理業者契約の見直し、またはそれを提供できる費用対効果の高い処理業者への切り替えが含まれる場合があります。

KYC、KYT、KYBの融合

アンチマネーロンダリングまたはテロ資金供与対策 (AML/CFT) 分野での新たなトレンドは、Know Your Customer (KYC)、Know Your Transaction (KYT)、Know Your Business (KYB) プロセスの統合です。

KYC には顧客の身元の特定と検証が含まれ、KYT は疑わしい活動について顧客の取引を監視および分析し、KYB は事業体の身元を検証します。

これらのプロセスを統合することで、企業はカスタマー ジャーニー全体をカバーする、より包括的で効率的な AML/CFT プログラムを作成できます。 これにより、金融犯罪のリスクを軽減し、コンプライアンスを改善し、顧客の信頼を高めることができます。

2023年のKYCとSCAの動向

今日のデジタル時代では、スムーズで安全なカスタマー エクスペリエンス (CX) を設計することが企業にとって重要であり、Know Your Customer (KYC) と強力な顧客認証 (SCA) を組み込むことは、CX を強化する上で重要な役割を果たすことができます。 2023 年に入ると、e-KYC、AML、デジタル KYC、フォレンジック チェックなど、生体認証情報、分散型台帳、AI を活用するいくつかのトレンドが KYC スペースで出現しています。

生体認証

最も重要な傾向の XNUMX つは、顔認識や音声認識などの生体認証を使用して KYC プロセスを強化することです。 これにより、セキュリティと利便性のレイヤーが追加され、よりスムーズな認証プロセスが可能になります。

人工知能

使う傾向

KYC プロセスを自動化するための AI と機械学習 精度と効率を向上させながら時間とリソースを節約するため、勢いを増しています。

AI アルゴリズムを使用したフォレンジック チェックは、デジタル オンボーディング中にアップロードされたドキュメントを認証して、消費者の識別と検証を強化し、詐欺のリスクを軽減し、マネー ロンダリングを防止し、ドキュメントの信頼性を検証します。

高度な ML/AI アルゴリズムは、誤検知が多い現在のクライアント スクリーニング ツールよりも効果的に不正を検出できます。 ただし、AI 技術が、封じ込められた理解可能なフレームワーク内で動作することを保証するためのパラメータを持つことが不可欠です。

Blockchainテクノロジー

もう XNUMX つのトレンドは、ブロックチェーン テクノロジを使用して、複数の関係者がアクセスできる共有 KYC リポジトリを作成することです。これにより、重複が減少し、効率が向上します。 ブロックチェーン技術は安全で改ざん防止の性質で知られているため、これによりセキュリティとプライバシーを強化することもできます。

eKYC

eKYC は KYC 手順のデジタル化を指し、リモートでペーパーレスの顧客 ID 検証を可能にします。 これは、Electronic Know Your Customer の略で、従来の KYC プロセスに対する費用対効果が高く、官僚的なアプローチではありません。

書類不要の検証

文書を必要としない検証がより広く採用されるようになり、ユーザーは素早い顔認証チェックで身元を確認できるようになります。

より厳格なグローバル要件

世界的に、規制要件は引き続き厳しくなり、より多くの国がトラベル ルールを実施し、より厳格なデータ保護措置を講じることになります。

企業は、より厳しい精査に備え、ESG 要素を含むように KYC デューデリジェンスを拡大するなど、規制要件に確実に準拠する必要があります。 FATF などの規制機関は ESG 違反をより綿密に精査しており、ESG スコアが低い企業は評判を損なうリスクがあります。

さらに、KYC暗号規制も変更されており、1005米ドルを超えるトランザクションに対するスイスの本人確認と同様のルールが他の国でも導入される予定です.

検証オーケストレーション

企業は、顧客の特性に基づいて、さまざまなタイプの顧客に合わせて KYC プロセスをパーソナライズする必要があります。 これは次の方法で達成できます。

検証オーケストレーションこれにより、企業は特定のリスク シナリオに合わせて調整されたユーザー検証ワークフローを作成できます。

日常サービスにおけるデジタルアイデンティティ

2023 年に向けて、日々のサービスにおけるデジタル ID の使用がさらに増加すると予想されます。 身元を確認するために、XNUMX 回限りの顔認識チェックではなく、本人確認の「常時」モードを意味するパッシブ バイオメトリの使用に移行します。 さらに、ビデオベースやアシストなしモードなどのデジタル KYC 検証は、デジタル オンボーディングでより受け入れられるようになります。

ウェブ3.0

あると予想される Web 3.0 のさらなる発展

および関連する検証ソリューション。 これにより、新しい形式のデジタル ID が出現し、企業は実装する新しい製品を開発する必要があります。

これらの変化は、これらの変化を予測し、シームレスな顧客体験を提供しながらコンプライアンスを確保するための積極的な措置を講じることができる先見の明のある銀行にチャンスをもたらします。

しかし、高度な不正技術は 2023 年も続くと予想されており、企業はこれらの高度な不正行為を検出して防止できる堅牢な不正防止対策を講じる必要があります。

自動CLMによるプロフィットセンターとしてのKYC

2023 年には、コスト センターからプロフィット センターへの KYC の変化が見られると予測しています。 フィンテック企業は、顧客を惹きつけ維持するためのより優れた KYC エクスペリエンスを提供することで、KYC を競争上の優位性に変えることができます。 自動化された契約ライフサイクル管理ツール (CLM) により、企業は顧客の全体像を把握し、適切な製品を適切なタイミングで提供できるようになり、最終的に顧客により多くの価値を提供できます。

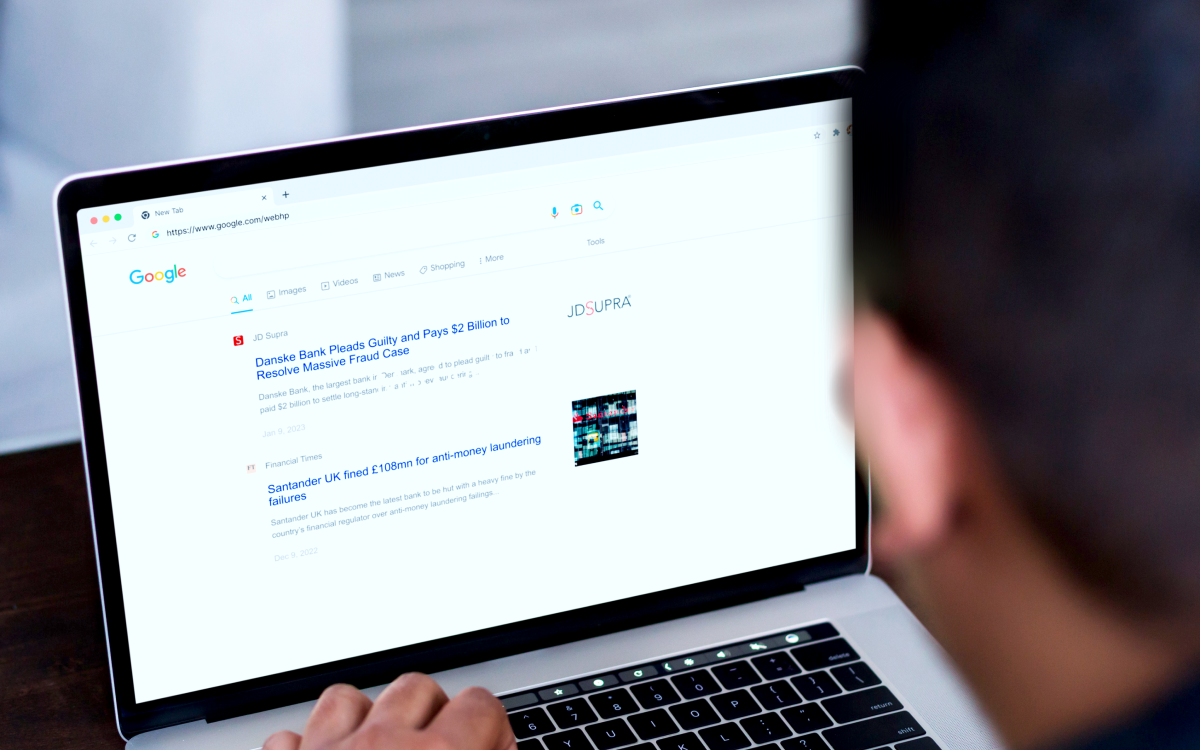

KYC の失敗から学んだ教訓

Danske Bank Estonia や Santander UK などの金融機関は、不適切な KYC 対策と効果のない AML 制御フレームワークのために、最近多額の罰則に直面しました。

ダンスケ銀行 リスクの高い顧客が2022年にほとんど監視なしに多額の送金を許可し、銀行を財政的および評判の損害にさらしました

同じ年に、

サンタンデールUK 効果的なリスクベースの AML 制御フレームワークを確立および維持し、取引を監視することに失敗したため、その口座の 108 つを通じてマネーサービス事業を運営することを許可したことに対して、XNUMX 億 XNUMX 万ポンドの罰金が科せられました。

これらの例は、金融犯罪や規制上の罰則のリスクを軽減するために、継続的な KYC と取引監視の重要性を強調しています。

BitMex、Commerzbank AG、Deutsche Bank AG、Skandinaviska Enskilda Banken、Goldman Sachs、Westpac などの他のいくつかの銀行も、同様の理由で高額の罰金に直面しています。

KYC の失敗 過去XNUMX年間。

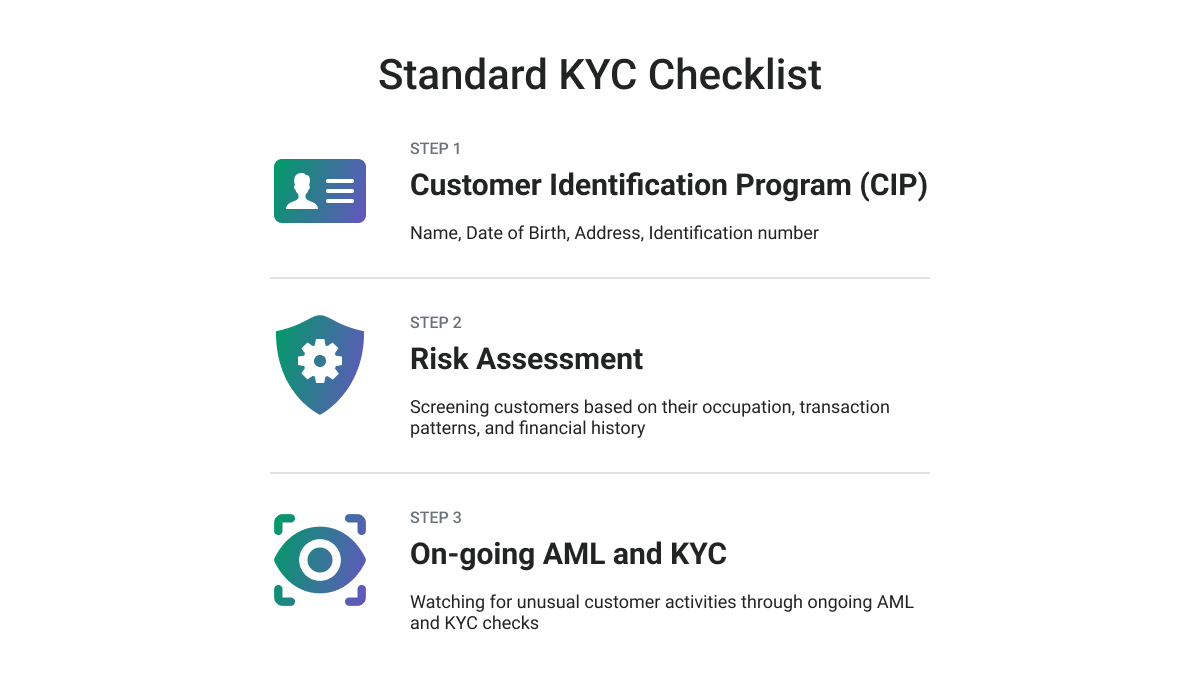

最高レベルの KYC コンプライアンスを確保する

KYC コンプライアンスの戦略を計画するには、以下に従うことをお勧めします。

KYCデューデリジェンスのチェックリスト、次のような:

-

顧客を識別し、その真の身元を確認します。これには、必要な情報を収集することによる強力な顧客識別手順が含まれ、顧客が政治的に露出した人物であるか、制裁リストに記載されているかどうかを確認し、身分証明書の所有権を本人の画像で検証します。ドキュメントと顧客。

-

顧客の要件とリスクを評価し、顧客がマネー ロンダリングやテロ資金供与などの犯罪を犯す可能性を評価し、風評被害の可能性を推定し、ビジネス関係の理由と意図された性質に関する情報を取得します。

-

受益所有者を特定し、その身元を確認します。

-

顧客のオンボーディング プロセス中と同様に、既存の顧客の活動を調査し、一貫して監視することが重要であるため、継続的な監視と記録管理を実行します。

最終的な言葉

常に変化する KYC コンプライアンスのトレンドに遅れずについていくために、企業は包括的なアプローチを採用し、

最新のテクノロジーを活用する. これらの変化を予測し、積極的な対策を講じる先見の明のある銀行は、この機会から利益を得ることができます。

企業は、コスト、リスク、罰則の削減、顧客と従業員のエクスペリエンスの強化、収益の増加など、思慮深い戦略と継続的な努力を備えた次世代の KYC プログラムを開発することで、大きな利益を得ることができます。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 未来を鋳造する w エイドリエン・アシュリー。 こちらからアクセスしてください。

- 情報源: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :は

- $UP

- 2022

- 2023

- 8

- a

- 私たちについて

- 受け入れ

- アクセス

- アカウント

- 精度

- 達成

- 活動

- アクティビティ

- 追加されました

- 添加

- NEW

- さらに

- 住所

- 採用

- 採択

- 養子縁組

- 高度な

- 利点

- AG

- に対して

- 協定

- AI

- アルゴリズム

- すべて

- 許可

- ことができます

- また

- AML

- an

- 分析

- &

- 詐欺防止

- アンチマネーロンダリング

- 予想する

- 予期された

- アプローチ

- です

- AREA

- 記事

- AS

- At

- 認証

- 認証

- 信頼性

- 自動化する

- 自動化

- 賃貸条件の詳細・契約費用のお見積り等について

- B2B

- 銀行

- 銀行

- ベース

- BE

- になる

- き

- 有益な

- 恩恵

- より良いです

- の間に

- バイオメトリック

- バイオメトリクス

- BitMEX

- ブロックチェーン

- blockchain技術

- 両言語で

- 官僚的

- ビジネス

- ビジネス

- by

- 缶

- キャップ

- 機能

- カード

- カード払い

- センター

- 変更

- 変化

- 特性

- チェック

- 点検

- 小切手

- クライアント

- 密接に

- 収集する

- 収集

- 来ます

- コメルツ銀行

- コミットする

- 企業

- 競争力のある

- コンプリート

- コンプライアンス

- コンポーネント

- 包括的な

- プロフェッショナルな方法で

- 確認します

- 確認済み

- consumer

- 続ける

- 縮小することはできません。

- コントロール

- 利便性

- 費用

- コスト効率の良い

- コスト

- 国

- カバー

- 作ります

- 犯罪

- 重大な

- 重大な

- クリプト

- 暗号の規制

- 電流プローブ

- 顧客

- 顧客満足体験

- 顧客の旅

- Customers

- CX

- daily

- 損傷

- データ

- データ保護

- 日付

- 設計

- 設計

- ドイツ銀行

- 開発する

- 開発

- 進展

- の違い

- 異なります

- デジタル

- デジタル時代

- デジタルアイデンティティ

- デジタルオンボーディング

- デジタル化

- 勤勉

- 配布

- 分散元帳

- ドキュメント

- ドキュメント

- そうではありません

- 間に

- eコマース

- 経済

- 効果的な

- 効果的に

- 効率

- 効率的な

- 努力

- どちら

- エレクトロニック

- 出現

- 新興の

- 従業員

- enable

- 可能

- 執行

- 強化された

- 強化

- 確保

- 全体

- エンティティ

- 環境

- IT G

- 本質的な

- 確立する

- 推定

- エストニア

- ヨーロッパ

- 欧州言語

- 評価する

- さらに

- EVER

- 刻々と変化する

- 例

- 既存の

- 拡大

- 期待する

- 予想される

- 体験

- エクスペリエンス

- 説明する

- 探る

- 露出した

- 顔

- 顔認識

- 直面して

- フェイシャル

- 顔認識

- 要因

- Failed:

- FATF

- 連邦政府の

- ファイナル

- ファイナンシャル

- 金融犯罪

- 金融犯罪執行ネットワーク

- 金融機関

- 資金調達

- フィンセン

- フィンテック

- フィンテック企業

- フォロー中

- 法医学

- フォーム

- 前向きの考え方

- Foundation

- フレームワーク

- フレームワーク

- 詐欺

- 不正リスク

- 不正な

- から

- さらに

- 利得

- 獲得

- グローバル

- ゴールドマン

- ゴールドマン·サックス

- 大きい

- 成長

- 保証

- 持ってる

- 助けます

- 助け

- ハイ

- リスクが高い

- 最高

- 特徴

- 保持している

- しかしながら

- HTTPS

- 識別

- 識別

- アイデンティティ

- アイデンティティ

- 個人情報の盗難

- 身元確認

- 違法

- 画像

- 実装する

- 実装

- 重要性

- 改善します

- 改善

- in

- その他の

- include

- 含めて

- 組み込む

- 増える

- 増加した

- 情報

- イニシアチブ

- 機関

- に

- 導入

- 調べる

- 巻き込む

- IT

- ITS

- 旅

- JPG

- キープ

- 保管

- 知っている

- あなたの顧客を知る

- 既知の

- KYC

- KYCコンプライアンス

- KYCの手順

- ノートパソコン

- 大

- 最新の

- 洗濯

- 層

- 層

- つながる

- 学んだ

- 学習

- 元帳

- レッスン

- 教訓

- レベル

- 活用します

- 活用

- 賠償責任

- wifecycwe

- ような

- 限定的

- リスト

- リストされた

- 少し

- 機械

- 機械学習

- 維持する

- 管理

- 管理ツール

- 義務的な

- 最大化します

- 五月..

- 手段

- だけど

- 措置

- 商人

- マージ

- 百万

- 軽減する

- モード

- モダン

- モード

- 弾み

- お金

- 資金洗浄

- モニター

- モニタリング

- モニター

- 他には?

- 最も

- の試合に

- 名

- 自然

- 必要

- 必要

- ネットワーク

- 新作

- 新製品

- 次世代

- 入手する

- of

- 提供

- オファー

- on

- 新人研修

- ONE

- 継続

- オンライン

- オンラインでの支払い

- 操作する

- オペレーティング

- 機会

- オプション

- or

- 組織

- その他

- が

- 見落とし

- 概要

- 所有者

- 所有権

- パラメータ

- 特定の

- パーティー

- パッシブ

- 過去

- 支払い

- 支払プロセッサ

- 決済サービス

- 支払い

- 人

- 個人

- 画像

- 計画

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- プレイ

- 方針

- 政治的に

- 貧しいです

- 可能性

- 可能

- 潜在的な

- 予測する

- 準備

- 準備

- 現在

- 防ぐ

- プライバシー

- 先を見越した

- 手続き

- プロセス

- ラボレーション

- プロセッサ

- プロセッサ

- 製品

- 利益

- 演奏曲目

- 証拠

- 保護

- プロトコル

- 提供します

- は、大阪で

- 提供

- クイック

- むしろ

- 最近

- 認識

- 推奨する

- 記録の保存

- 減らします

- 電話代などの費用を削減

- 縮小

- 指し

- 規制

- レギュレータ

- 企業コンプライアンス

- 関連する

- 関係

- 救済

- リモート

- 倉庫

- 評判

- の提出が必要です

- 要件

- 必要

- リソース

- 結果として

- リテンションを維持

- 収入

- レビュー

- 報酬

- リスク

- リスク

- 堅牢な

- 職種

- ルール

- ルール

- s

- サックス

- 安全な

- 同じ

- 制裁

- サンタンデル

- サンタンデールUK

- シナリオ

- スクリーニング

- シームレス

- 安全に

- セキュリティ

- サービス

- サービス

- いくつかの

- shared

- シフト

- シフト

- すべき

- 意義

- 重要

- 同様の

- より滑らかに

- ソリューション

- 一部

- 洗練された

- スペース

- 特定の

- 特に

- スタンド

- 規格

- スタンド

- 都道府県

- ステップ

- 戦略

- より厳しい

- 強い

- そのような

- 疑わしい

- スイス

- テーラード

- 取る

- 耐タンパー性

- テクニック

- テクノロジー

- 用語

- テロ

- テロの資金調達

- より

- それ

- 盗難

- アプリ環境に合わせて

- それら

- 自分自身

- ボーマン

- この

- 脅威

- 介して

- 時間

- 〜へ

- 今日

- 一緒に

- 豊富なツール群

- に向かって

- 伝統的な

- トランザクション

- 取引

- 転送

- 変換

- 旅行

- 旅行ルール

- トレンド

- トレンド

- true

- 信頼

- 順番

- 私達

- Uk

- 最終的に

- 理解できる

- ユナイテッド

- アップロード

- USD

- つかいます

- ユーザー

- users

- 検証

- 値

- さまざまな

- Verification

- 確認する

- 検証する

- バージョン

- 違反

- 方法

- we

- ウェブ

- ウェブ3

- ウェブ3.0

- ウエストパック

- which

- while

- 広く

- 意志

- 以内

- ワークフロー

- 年

- 年

- 貴社

- あなたの

- ゼファーネット