野口日銀は中央銀行の焦点を改めて強調した。

政策変更なしで賃金上昇率が持続的に2%の目標を達成

視力:

- 影響があるのは事実です

世界的なインフレの上昇が消費者とともに日本経済にも影響を及ぼしている

2年春以降、インフレ率は日銀の目標2022%を上回っている。 - しかし、上昇(

インフレ)の主な原因は、輸入価格の上昇によるコスト押し上げ要因です。 - 2%のインフレを達成するには

目標を達成するには、持続的な賃金上昇を背景とした物価上昇が見られる必要があります。 - 毎年恒例の春ですが、

今年の賃金交渉は、過去 30 年間で見られなかった賃金引き上げを達成しました。

目標達成の可能性が見えてきた段階に至ったばかり

が見えてきました。

野口日銀

スイスの11月CPIは予想を下回った

どちらの指標もSNBの0~2%の目標範囲内で問題なく収まっている。

- CPI前年比1.4%対

予想1.7%、前回1.7%。 - CPI前月比 -0.2% 対

予想は-0.1%、事前は0.1%だった。 - コア CPI 前年比 1.4% 対

以前は1.5%。

スイスのCPI前年比

ECBのデギンドス氏(中立、有権者)は自身の主張を維持した。

中央銀行は「様子見」アプローチを維持するため、中立的な立場を維持します。

- 最近のインフレ

データは良いニュースです。 - それはされています

「ポジティブサプライズ」。 - しかし、それは早すぎます

勝利を宣言する. - 賃金の上昇

依然としてインフレに影響を与える可能性があります。 - 金融政策

スタンスはデータに依存します。

ECBのデギンドス氏

東京都の消費者物価指数

11月はさらに下落しました:

- 消費者物価指数

前年比 2.6% 対従来 3.3%。 - 基本

CPI 前年比 2.3% 対予想 2.4%、前回 2.7%。 - コアコア

CPI 前年比 2.7% 対前回 2.7%。

東京都コアコアCPI前年比

中国財新サービス

11月のPMIは予想を上回った:

- 財新サービス PMI

51.5 対 50.8 予想、50.4 以前。

キー

レポートのポイント:

- ビジネス活動

そして新規注文はここ 3 か月で最も速いペースで増加しています。 - 周囲の信頼

来年は改善します。 - インフレ圧力が弱まる。

中国財新サービスPMI

RBAは現金を残した

金利は予想通り4.35%で変わらず、ややハト派的なトーン:

- さらにどうか

インフレを確実に回復させるためには金融政策の引き締めが必要である

妥当な期間内に目標を達成するかどうかは、データと

進化するリスク評価。 - 取締役会の残存

インフレを目標に戻すという断固とした決意を持っています。 - 限定

11月会合以降に入手した国内経済に関する情報

概ね予想と一致している. - の見通し

家計消費も依然として不透明な状況が続いている。 - 月間CPI

10月の指標はインフレが引き続き緩和していることを示唆しており、

財部門が牽引。ただし、インフレの最新情報は提供されませんでした。

サービスのインフレに関する詳細情報。 - の対策

インフレ期待は依然としてインフレ目標と一致している。 - の条件

労働市場も徐々に緩和を続けた、タイトなままですが。 - 国内ではそこにある

金融政策の効果の遅れに関する不確実性です。 - より高い金利

金利は、より持続可能なバランスを確立するために取り組んでいます。

経済における総需要と供給。 - 現金を保持する

今回の会合で金利が安定すれば、政策の影響を評価する時間が与えられるだろう。

需要、インフレ、労働市場に応じた金利の上昇。

RBA

ユーロ圏PPI

10 月の結果は予想どおりでした。

- PPI 前年比 -9.4% 対

予想は-9.5%、前回は-12.4%。 - PPI 前月比 0.2% 対

予想0.2%、前回0.5%。

ユーロ圏のPPI前年比

ECBのシュナーベル氏

(タカ派 – 有権者)最近の発言の後、口調をより中立的な立場に変えた

インフレレポート:

- さらなる利上げ

最新のインフレデータを受けて「その可能性はかなり低い」とのこと。 - インフレの進展

心強いが、コア価格の下落は顕著である。 - 注意すべき

何ヶ月にもわたる指導方針について。 - 現在のレベル

制限は十分であり、2% の目標が達成されるという信頼性が高まっている

2025インチ - ただし宣言してはいけない

早々に勝利。 - インフレが進んでいる

正しい方向に進んでいますが、さらなる進歩が必要です。 - 延長なし

不況が見られる。 - データは示唆している

景気は底を打っている可能性がある。

ECBのシュナーベル氏

米国のISM

11月のサービスPMIは予想を上回りました。

- ISMサービスPMI

52.7 対 52.0 予想、51.8 以前。 - 雇用指数は50.7、前回は50.2。

- 新規受注指数

以前の 55.5 に対して 55.5。 - 支払った価格指数

以前の 58.3 に対して 58.6。 - 新規輸出注文

以前の 53.6 に対して 48.8。 - インポートは 53.7 対、以前は 60.0。

USISMサービスPMI

米国の求人情報

10月は予想を大幅に下回り、マイナス改定となった。

事前の読書:

- 求人数 8.733 万 XNUMX

vs. 予想9.300万、前回9.350万(9.553万XNUMXから修正)。 - 雇用率は 3.7% で、以前は 3.7% でした。

- 離職率は 3.6%、以前は 3.6% でした。

- 辞める 2.3% 対 2.3%

前。

米国の求人情報

オーストラリアの第3四半期GDP

期待を裏切りました:

- GDP 前期比 0.2% 対

予想0.4%、前回0.4%。 - GDP 前年比 2.1% 対

予想1.8%、前回2.1%。

オーストラリア第3四半期GDP

日銀の氷見野氏が反響

他のメンバーのコメントは、いつものように賃金上昇率に焦点を当てている:

- 日銀は辛抱強く対応する

物価目標の持続的かつ安定的な達成まで緩和政策を維持する

が見えてきました。 - 日本の金融

システムは、移行によるストレスに耐えるのに十分な回復力を備えている可能性があります。

より高い金利。

- 取得できない場合は、

離脱手続きのタイミングの誤り、プラスの賃金インフレの影響

このサイクルは、幅広い世帯や企業に利益をもたらす可能性があります。

- 作らなければならない

退職時期の適切な判断、賃金を精査した手続き、

インフレの進展。 - 日銀は達成しなければならない

インフレは今後鈍化するが、過度には減速しない状況。

- 日本は見ている

価格や賃金の動きは着実に変化しています。

- 確実な進歩は、

企業の賃金と価格設定の変化に見られる

動作。 - 物価上昇

賃金に影響が出始めている。 - からのパススルー

賃金対インフレ率も若干戻りつつある。 - 徳がなければ

賃金と物価のサイクルを考えると、日本はおそらく元の水準に戻るだろう。

かつてのデフレ状態。

- 日本が戻ったら

プラス金利の経済に移行すれば、家計の消費状況が改善する可能性がある

全体としてのバランス。 - インフレなら

期待が高まると実質金利上昇の影響もある

金利は名目金利よりも小さくなる可能性があります。

日野銀行

ユーロ圏

10月の小売売上高は予想を下回った:

- 小売商

売上高前月比は0.1%、予想0.2%、前回-0.1%(-0.3%から修正)。 - 小売商

売上高前年比 -1.2%、予想 -1.1%、前回 -2.9%。

ユーロ圏小売売上高前年比

英中銀のベイリー氏

(中立 – 有権者)は、中央銀行の「様子見」アプローチを再確認した。

- の見通し

インフレは不確実です。 - 必要と思われる料金

現在の水準付近にとどまる。 - 私たちは引き続き警戒を続けます

発生する可能性のある金融安定リスクに対処します。

英中銀のベイリー総裁

ECBのカジミル氏

(タカ派 – 有権者)市場の利下げ期待に対して反発:

- さらに

利上げが必要になる可能性は低いが、第1四半期利下げに対する市場の見方は科学的根拠にある

フィクション。

ECBのカジミル氏

米国のADPは逃した

期待:

- ADP 103K 対 130K

予想され、106K 以前 (113K から改訂)。

詳細:

- 小規模 (50 未満)

従業員) 以前は 6 対 19 でした。 - 中規模企業 (500 –

499) 以前の 68K 対 78K。 - 大(以上)

従業員数 499 人) 以前の 33 に対して 18 です。

給与の変更:

- 離職者 5.6% vs.

以前は5.7% – 2021年XNUMX月以来の低さ。 - 転職者は 8.3% 対以前は 8.4%。

米国ADP

BoCは去った

金利は予想どおり 5.00% で変更なし:

- ステートメントの繰り返し

中銀は「もしそうなれば政策金利をさらに引き上げる用意がある」と述べた。

必要です。」 - データが「示唆する」

経済はもはや過剰需要ではない。」 - BoCソー

「金融政策が支出を抑制し、財政緩和を行っていることを示すさらなる兆候」

価格圧力」。 - の減速

経済は幅広い品目でインフレ圧力を軽減している

そしてサービス価格。 - 理事会

コアインフレの更なる持続的な緩和を望んでいる。 - 世界経済は続く

鈍化し、インフレはさらに緩和した。 - 米国の成長は、

予想より強いが、今後数カ月で弱まる可能性がある。 - ユーロの成長

エリアが弱くなってきました。 - 原油価格は約

10月のMPRで想定されていたよりも1バレル当たり10ドル安となった。 - 米ドルには、

カナダを含むほとんどの通貨に対して下落した。 - より高い金利

金利が支出を明らかに抑制している: 過去 2 年間の消費の伸び

四半期はゼロに近かった。 - 労働市場

緩和が続いている:雇用創出は労働力の増加よりも遅い。

中国銀行

ECBのビレロイ氏

(中立 – 有権者)中央銀行は利上げを終了し、

次のステップは2024年の利下げだ。

- ディスインフレは

私たちが思っているよりも早く起こっています。 - だからこそ、例外的に

いかなるショックがあったとしても、新たな金利上昇はありません。という質問

利下げは2024年に行われる可能性があるが、現時点ではない。

ECBのビレロイ氏

上田日銀総裁はそうしなかった

現在の安易な政策からの離脱については何でもはっきり言えますが、それは可能です

利上げを検討していることが行間から明確に読み取れます。

- 日本経済は

主に緩和策に支えられ、緩やかな回復を続ける

財政状況や景気刺激策の効果など。 - 不確実性は終わった

日本経済は非常に高い。 - 注意深く観察して、

金融、外国為替市場が日本経済、物価に与える影響。

- 辛抱強く頑張ります

経済活動を支援するためにYCCの下で金融緩和を継続し、

賃金の伸び。

- まだ

持続的に目標物価を達成できる状況に達し、

安定して十分な確実性を持って。

- 依然として厳しい状況が続いている。

- 均等になるよ

今年末から 2024 年初めにかけてはさらに困難が予想されます。

- 日銀は作っていない

マイナス金利をやめた後にどの金利を目標にするか決定する

料金ポリシー。 - オプションが含まれます

日銀の金融機関の準備預金に適用される金利を引き上げるか、あるいは元に戻すか

翌日物コールレートを目標とする政策へ。

- 何も持っていない

マイナス金利を終えた後にどれだけ金利を引き上げるかについての具体的なアイデアを念頭に置いている

料金ポリシー。

- 維持するかどうか

金利をゼロにするか0.1%に引き上げるのか、短期的にはどのようなペースで金利を引き上げるのか

マイナス金利政策の終了後に金利が引き上げられるかどうかは、

当時の経済と金融の発展。 - 2%のトレンドを達成

インフレは、新たなショックがなくても経済が回復できる状態として定義できます。

インフレは2%前後で維持され、賃金の伸びはそれを若干上回るとみられる

レベル。 - 難しいでしょう

刺激策からの脱却時にどの金融政策ツールを動員するかを選択する

近づきます。 - 日銀は緊密に連携する

通貨や金融市場の動きを監視しながら政府と協力する。 - サービス支出

傾向としては緩やかに増加。 - 重要なこと

ここから先は賃金が上昇し続け、消費を下支えすることになる。

上田日銀総裁

スイス

2.1月の失業率は2.0%と前回のXNUMX%から上昇した。

季節調整後の失業率は2.1%対2.2%で変わらず

期待した。

スイスの失業率

米国のチャレンジャー

45.51月の人員削減は36.84人(前回はXNUMX人)に増加。と比較して、

前年同月の人員削減は約 41% 減少しましたが、その後も再び雇用削減が行われました。

2022 年 45.51 月には異例の数の技術者解雇が行われました。XNUMX 人の解雇

先月の年初来の合計は 686,860 となり、これはおよそ 115% に相当します。

昨年から11月までの年初からの合計まで増加しました。

米国のチャレンジャーの人員削減

米国の失業者

主張は全体的に期待を上回りました:

- 初回請求額 220K

vs. 予想 222、前回 219 (218 から修正)。 - 継続的な主張

予想は 1861K 対 1910K、以前は 1925K (1927K から修正)。

米国の失業中の請求

BoCのグラベル

インフレの進展を認めた:

- グラベル氏は次のように指摘した。

住宅の不均衡はシェルター価格のインフレに深刻な影響を及ぼします。

1.8月のインフレ率合計にXNUMXパーセントポイント貢献

3.1% - 必要性を強調した

カナダがより多くの住宅を持ち、より対応力の高い住宅供給ができるようにするために

需要の増加に。 - と指摘した。

既存の構造的供給と相まって、人口動態上の需要が急増

この問題は、なぜ家賃インフレが上昇し続けるのかを説明できるかもしれない。 - を強調した

あらゆるレベルの政府が住宅に関して協力することの重要性

供給を増やす政策。 - 削減を促した

生産能力を追加し、市場の柔軟性を確保する上での障壁を排除する

今後の住宅需要の変化。 - なしで警告しました

より多くの住宅建設が進み、避難所部門のインフレ圧力が高まる可能性がある

構築を続けます。 - 強調したのは、

家賃インフレは40月にXNUMX年ぶりの高水準に達したが、住宅供給は低迷

最近の移民の増加に歩調を合わせています。 - と報告しました

第 8.3 四半期の住宅活動は 3% 増加しましたが、依然として必要な水準をはるかに下回っています。

高まる住宅ニーズに応えます。 - とコメントしました

最近の移民の増加は短期的な消費を押し上げたが、

インフレに大きな影響を与えていない。 - 注目したのは、

経済は現在ほぼバランスが取れており、 インフレの監視に重点を置く

期待、賃金上昇率、企業の価格設定行動。 - を強調した

インフレが持続的かどうかを評価する際の指標の重要性

2%目標への道筋。 - 市場はこう言った

過去 2 ~ 3 回の決定は比較的正しかったので、

同じようにデータを取り込んでいるようです。

BoCのグラベル

日本人の平均現金収入は年々増加

22月は前年同月比でXNUMX周年を迎えるnd 連月

賃金上昇の影響:

- 平均現金

利益前年比は 1.5% 対前年度は 0.6% (1.2% から修正)。 - 実質賃金前年比-2.3%。

日本の平均現金収入前年比

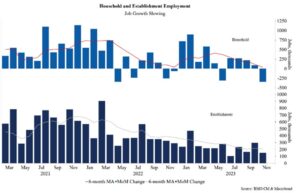

米国のNFP報告書は全面的に予想を上回った

大差で:

- NFP 199K 対 180K

予想されていたものと 150K 前のもの。 - 正味2か月

リビジョン -35K と以前の -101K。 - 失業率3.7%

vs. 予想 3.9%、前回 3.9%。 - 参加率は62.8%(前回は62.7%)。

- U6 の不完全雇用

率は 7.0% 対以前は 7.2%。 - XNUMX時間あたりの平均

利益前月比 0.4%、予想 0.3%、前回 0.2%。 - XNUMX時間あたりの平均

利益は前年比 4.0%、予想 4.1%、前回 4.0% (4.1% から修正)。 - 週平均時間

34.4 対 34.3 予想、34.3 以前。 - プライベートでの変化

給与は 150 対 153 と予想されます。 - の変化

製造業の従業員数は 28 対 30 と予想されます。 - 世帯調査 747K

以前の -348K と比較。 - 誕生と死亡

4K と以前の 412K の調整。

米国の失業率

来週のハイライトは次のとおりです。

- 火曜日:日本のPPI、英国労働市場レポート、NFIB Small

ビジネス楽観主義指数、米国 CPI。 - Wednesday:英国GDP、ユーロ圏鉱工業生産、米国PPI、FOMC

政策決定、ニュージーランドのGDP。 - 木曜日: オーストラリア労働市場レポート、SNB 政策決定、

BOE 政策決定、ECB 政策決定、米国小売売上高、米国失業保険申請件数、

ニュージーランド製造業PMI。 - 金曜日: オーストラリア/日本/ユーロ圏/英国/米国の速報PMI、中国

鉱工業生産と小売売上高、ユーロ圏の賃金データ、米国の産業

製造、人民銀行MLF。

以上です。良い週末を!

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.forexlive.com/news/weekly-market-recap-04-08-december-20231208/

- :持っている

- :は

- :not

- :どこ

- $UP

- 1

- 18k

- 2%

- 2%のインフレ

- 2021

- 2022

- 2024

- 2025

- 220K

- 26

- 30

- 視聴者の38%が

- 36

- 4k

- 50

- 500

- 51

- 52

- 53

- 58

- 60

- 7

- 8

- 9

- a

- 私たちについて

- 上記の.

- 達成する

- 達成

- 達成

- 達成する

- 認め

- 越えて

- アクティビティ

- 追加

- 調整

- 調整

- ADP

- 影響を及ぼす

- 影響を受けました

- 後

- 再び

- に対して

- 集計

- 先んじて

- すべて

- 許す

- また

- しかし

- の中で

- an

- および

- 毎年恒例の

- どれか

- 何でも

- 適用された

- アプローチ

- 適切な

- です

- AREA

- 発生します

- 周りに

- AS

- 評価する

- 評価中

- 評価

- 想定される

- At

- オーストラリア

- オーストラリア人

- 平均

- バック

- 支持された

- ベイリー

- 銀行

- 障壁

- 基礎

- BE

- ビート

- になる

- き

- 開始

- 行動

- 以下

- 恩恵

- ベット

- の間に

- ビッグ

- ボード

- 中国銀行

- 英中銀

- Boj

- ブースト

- ブーストされた

- 両言語で

- もたらす

- 広く

- ビルド

- 建物

- ビジネス

- 焙煎が極度に未発達や過発達のコーヒーにて、クロロゲン酸の味わいへの影響は強くなり、金属を思わせる味わいと乾いたマウスフィールを感じさせます。

- by

- コール

- came

- 缶

- カナダ

- 容量

- 注意深い

- 現金

- 中央の

- 中央銀行

- 確実性

- 挑戦者

- 挑戦

- 変化する

- 変更

- 変更

- 中国

- 中国語

- 選択する

- クレーム

- はっきりと

- 登る

- 閉じる

- 密接に

- 来ます

- 注釈

- 企業

- 比べ

- 条件

- 信頼

- 連続した

- 結果

- 考えると

- 整合性のある

- consumer

- 消費

- 続ける

- 継続します

- 続ける

- 連続

- 貢献

- 基本

- コアインフレ

- 企業

- 可能性

- 協議会

- 結合しました

- 消費者物価指数

- 創造

- 通貨

- 通貨

- 電流プローブ

- カット

- カット

- サイクル

- データ

- 12月

- 決定

- 決定

- 定義済みの

- デフレ

- 需要

- 人口動態

- 決まる

- 依存

- 決定

- 進展

- DID

- 難しい

- do

- ドル

- 国内の

- 行われ

- Dovish

- ダウン

- 描画

- ドリブン

- 原因

- 早い

- 利益

- 緩和する

- イージング

- 簡単に

- ECB

- ECBの政策決定

- エコー

- 経済

- 経済

- 効果

- 効果

- 高い

- 社員

- 心強い

- end

- エンディング

- 十分な

- 確保

- 確保する

- 確立する

- ユーロ

- ユーロ圏

- さらに

- 進化

- 例外的

- 過剰

- 既存の

- 出口

- 期待

- 予想される

- 説明する

- 明示的

- export

- 非常に

- 要因

- 秋

- 遠く

- フィクション

- ファイナンシャル

- 金融機関

- 金融市場

- 金融の安定

- 企業

- フラッシュ

- 柔軟性

- フォーカス

- FOMC

- 強

- 外国為替

- 外国為替市場

- から

- さらに

- 未来

- 国内総生産

- 取得する

- グローバル

- 世界経済

- 良い

- 商品

- 政府・公共機関

- 知事

- 政府

- 大きい

- 成長しました

- 成長

- 成長性

- 出来事

- 持ってる

- 避難所

- タカ派

- 高められた

- 彼女の

- こちら

- ハイ

- より高い

- ハイライト

- ハイキング

- ハイキング

- 彼の

- ホーム

- HOURS

- お家の掃除

- 家庭

- 世帯

- 住宅

- 認定条件

- しかしながら

- HTTPS

- アイデア

- if

- 移民

- 影響

- import

- 重要性

- 重要

- 改善します

- 向上させる

- in

- include

- 含めて

- 増える

- 増加した

- 増加

- の増加

- index

- インジケータ

- インジケータ

- インダストリアル

- 工業生産

- インフレ

- インフレ期待

- インフレ率

- インフレ

- インフレ圧力

- 情報

- 機関

- 関心

- 金利

- 金利

- に

- 問題

- IT

- ITS

- 日本

- 日本PPI

- 日本の

- 日本語

- ジョブ

- 人員削減

- 失業中の請求

- JPG

- ジャンプ

- ただ

- キープ

- 保管

- 労働

- 姓

- 昨年

- 最新の

- レイオフ

- 左

- less

- レベル

- レベル

- ような

- 可能性が高い

- 限定的

- LINE

- ライン

- ll

- より長いです

- 下側

- 製

- 主に

- 維持する

- make

- 製造業

- 多くの

- マージン

- 市場

- 市場の動き

- 市場レポート

- マーケット

- マーキング

- 五月..

- 意味する

- 措置

- 大会

- ご相談

- 会った

- かもしれない

- マインド

- 逃した

- MLF

- 適度な

- 金銭的な

- 金融政策

- モニタリング

- 月

- monthly

- ヶ月

- 他には?

- 最も

- 主に

- 移動

- ずっと

- しなければなりません

- 近く

- 必要

- 必要とされる

- ニーズ

- 負

- 交渉

- net

- 普通

- 新作

- ニュージーランド

- ニュージーランドのGDP

- ニュージーランド製造業PMI

- ニュース

- 次の

- 来週

- NFP

- nice

- いいえ

- 注意

- 11月

- 今

- 数

- 観測された

- 10月

- of

- on

- かつて

- の

- 開口部

- 楽観

- or

- 受注

- その他

- 私たちの

- でる

- が

- 一晩

- 平和

- 支払われた

- 過去

- path

- 辛抱強く

- 支払う

- 給与

- PBOC

- 人民銀行MLF

- 割合

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- PMI

- ポイント

- ポリシー

- 方針

- 正の

- 可能性

- PPI

- 準備

- 前

- ブランド

- 価格、またオプションについて

- 価格設定

- 事前の

- プライベート

- 手続き

- 手続き

- 生産

- 進捗

- 提供します

- プッシュ

- Q1

- Q3

- 質問

- 最も速い

- すぐに

- 上げる

- 調達

- 範囲

- レート

- 利上げ

- 利上げ

- 価格表

- むしろ

- RBA

- リーチ

- 達した

- 到達

- 読む

- リーディング

- 再確認

- リアル

- 合理的な

- 再生タイヤ

- 受け

- 最近

- 不況

- 回復

- 縮小

- 削減

- に対する

- 相対的に

- 残る

- 残った

- 残っている

- 顕著

- 家賃

- レポート

- の提出が必要です

- 予約済み

- 弾力性のあります

- 反応する

- 小売

- 小売売上高

- return

- 返す

- 収益

- 元に戻す

- 右

- 上昇

- 上昇

- 上昇

- リスク

- 大体

- s

- セールス

- 同じ

- 見ました

- 言う

- 科学

- セクター

- 見ること

- と思われる

- 見て

- 9月

- 深刻な

- サービス

- 避難所

- 短期

- 視力

- 著しく

- サイン

- から

- 状況

- 遅く

- 速度を落とす

- 遅くなります

- 小さい

- より小さい

- SNB

- So

- 幾分

- 特定の

- 支出

- 春

- 安定性

- 安定した

- ステージ

- スタンス

- 都道府県

- 着実に

- 着実

- 手順

- まだ

- 刺激

- ストレス

- 強い

- 構造の

- 十分な

- 示唆する

- 提案する

- 供給

- 需要と供給

- サポート

- サポート

- 驚き

- Survey

- 持続可能な

- 持続可能な方法で

- 持続する

- スイス

- T

- 取得

- ターゲット

- ターゲット

- テク

- より

- それ

- アプリ環境に合わせて

- その後

- そこ。

- 彼ら

- この

- 今年

- 考え

- 三

- 介して

- 引き締め

- 時間

- 時間枠

- タイミング

- 〜へ

- 一緒に

- 東京

- 東京CPI

- TONE

- あまりに

- 豊富なツール群

- トータル

- に向かって

- 追跡する

- 変換

- 遷移

- トレンド

- true

- 2

- Uk

- 英国のGDP

- 英国の労働市場

- 不確かな

- 不確実性

- 下

- 支え

- 失業

- 失業率

- ありそうもない

- まで

- アップデイト

- に

- us

- 米国のCPI

- 米ドル

- 米国の求人情報

- 米国の失業中の請求

- 私たちNFP

- 米国PPI

- 米国の小売販売

- いつもの

- Ve

- 勝利

- 投票

- vs

- 賃金

- 賃金

- 望んでいる

- ました

- 見ている

- 仕方..

- we

- 天気

- 週間

- weekly

- この試験は

- いつ

- かどうか

- which

- while

- 全体

- なぜ

- ワイド

- 広い範囲

- 意志

- 無し

- 仕事

- ワーキング

- でしょう

- 間違った

- 年

- 年

- まだ

- 貴社

- ニュージーランド

- ゼファーネット

- ゼロ