TL; DR

- 米国のCPIは、予想されるフェデラルファンドレートの上方修正を引き起こします

- 英国は G7 インフレ リーグの首位を維持、実際の CPI は前年比 9.9%

- GBP は、1985 年と同じレベルで、米ドルに対して新たな安値を記録しました

- 次の FOMC で 30bps の利上げが行われる確率は 100% です。

- エテリアムズ 待望の合体 15月XNUMX日に行われ、成功しました

- ゴールドマンサックスは、取引が遅くなるにつれてレイオフの準備をします

- フェデックス CEOは、収益の大きな損失により、経済が「世界的な不況」に陥ると予想していると言います

- ビットコインのハッシュレートが過去最高に

- ビットコインの難易度の調整 過去最高を記録

マクロの概要

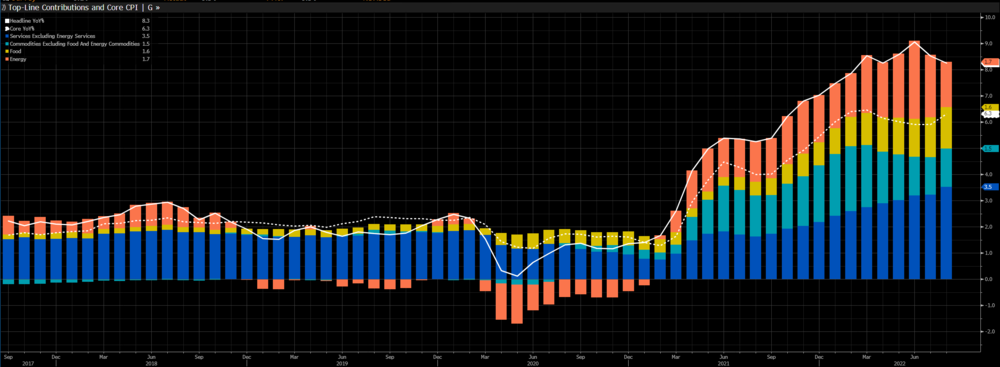

消費者物価指数は予想されるフェデラルファンドレートの上方修正を引き起こした

別の上向きの米国のインフレ報告は、政策の引き締めのペースへの期待を沈め、債券の利回りとドルの急騰をもたらしました。 米国株は 2020 年半ば以来最悪の 75 日損失で急落し、FRB は来週 50 bps 上昇すると予想されています。 コアインフレ率と総合インフレ率が予測を上回り、投資家はこれまでの XNUMXbp の上昇という想定を放棄しました。

消費者物価指数(CPI)は、 小売商品などの価格変動の指標。 ヘッドラインCPIが入った 予想以上に暑い、トレーダーは私たちが「ピークインフレ」にあると確信していたため、市場は混乱に陥りました. ナスダックは 5.5% 安で取引を終え、ビットコインは 20,000 ドルを下回り、金は前回の終値を 1% 下回る値で取引されました。

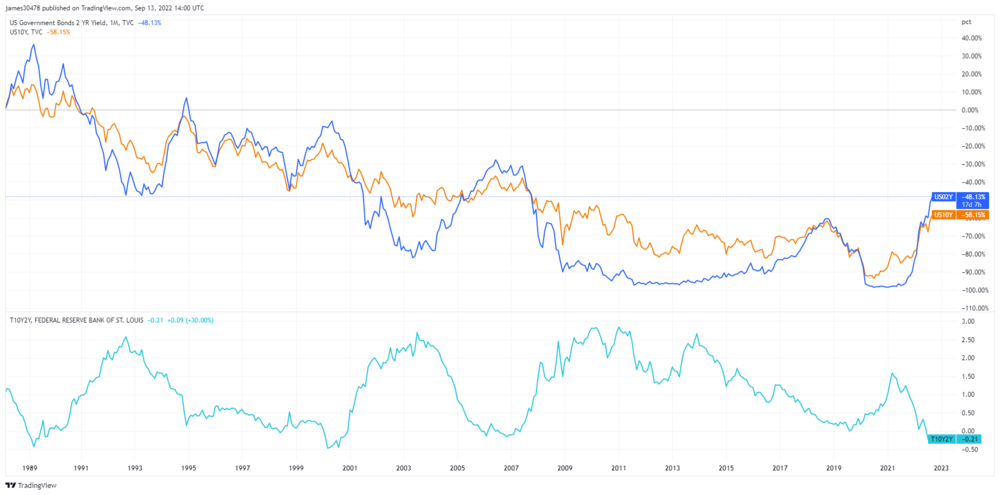

2007 年国債利回りは、満期が XNUMX 年である米国政府発行の証券に投資した場合に得られる利回りです。 XNUMX年物利回りは短期イールドカーブに含まれており、米国経済を観察する上で重要な指標となります。 XNUMX年物国債がXNUMX年XNUMX月以来の最高値に達するのを見た、フロントエンドに重み付けされた国債で大きな売りが発生しました。

ガソリンの月間8.5%の下落により、総合インフレ率は8.3%から10.6%に鈍化し、航空見本市や中古車などの他の指標も下落しました。 しかし、これは食料、住居、医療サービスの増加によって相殺されました。

インフレはサプライ チェーンの問題だけでなく、財政および金融の要素でもありました。 システムを広義のマネーであふれさせると、総価格が恒久的に高くなり、インフレを抑えるというFRBの仕事がさらに困難になります。

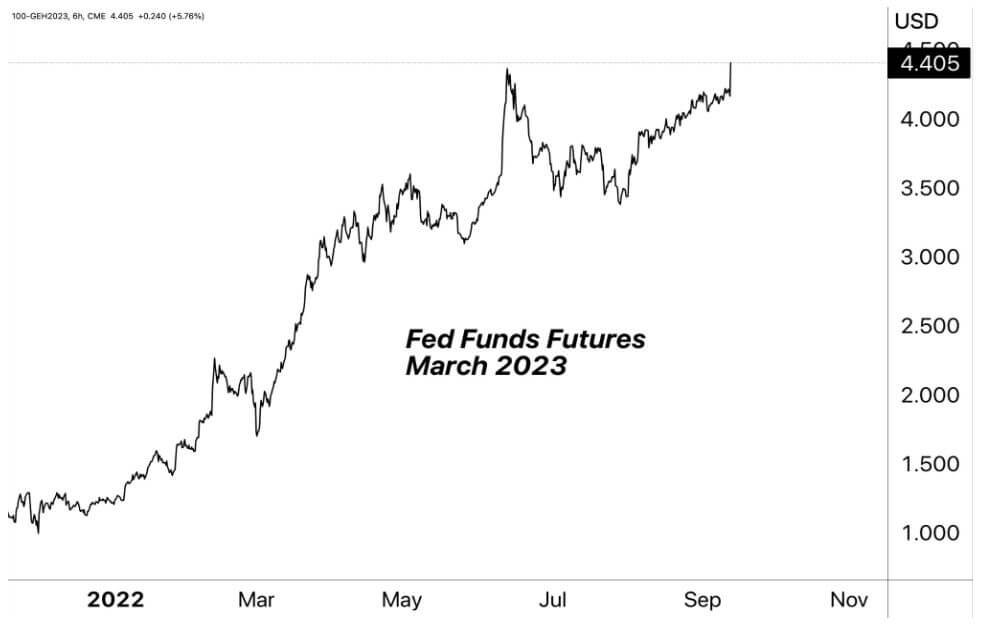

フェドファンド先物が4%超

インフレ率は 27 年以上、正確には 11.4 か月にわたって上昇しています。 食品指数は前年比 25% 増加しました。 ただし、最も顕著なのは、エネルギー コストが前年比でほぼ 12% 増加したことで、1979 年 XNUMX 月以来の XNUMX か月で最も大きな増加です。

予想よりも高い CPI プリントにより、FRB は先物 (デリバティブは、フェデラル ファンド レート、FRB に預け入れられた準備金に対する米国のオーバーナイト インターバンク レンディング レートに基づく)。 現在、70 月 75 日の 30 bps の利上げの可能性は 100 %、21 bps の利上げの可能性は 4.5 % と織り込まれています。米国のCPIデータが発表された後の2023年の。 リスク資産は、金利が上昇し、量的引き締め(QT)によって流動性が枯渇するにつれて、引き続き苦しむでしょう。

相関

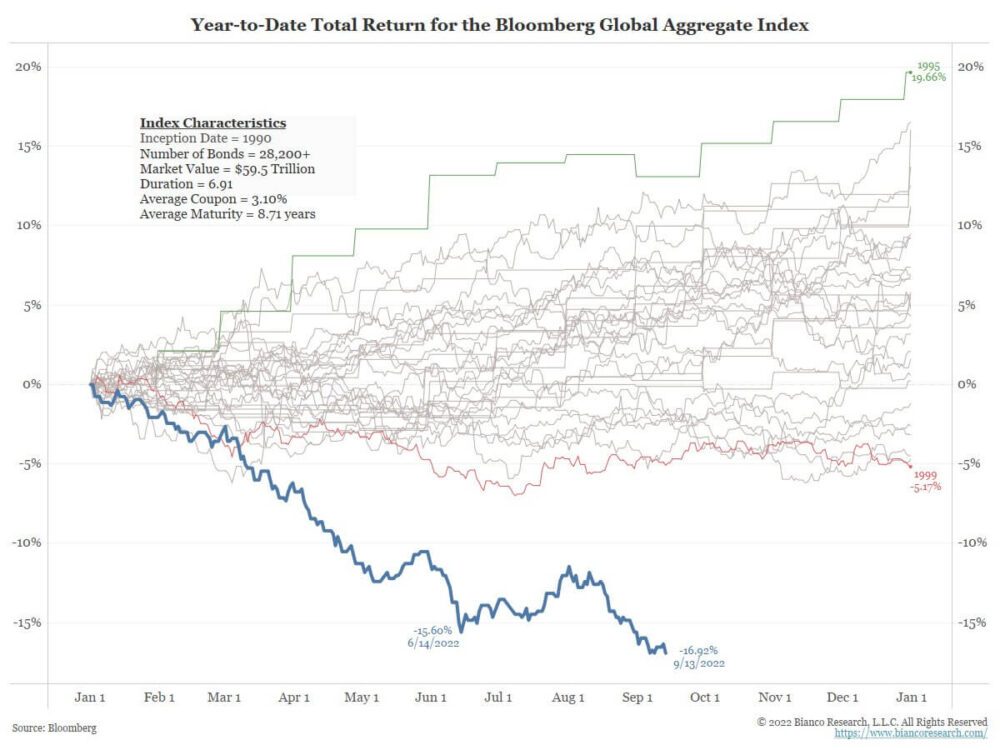

熊の年

弱気派は 2022 年の大半を支配してきました。13 月 1,250 日、ダウ ジョーンズは 2021 ポイント以上急落し、バイデン氏の最初の 13 日後 (16.93 年 1990 月) よりも低く取引されています。 債券市場は絶対的な大虐殺を見てきました。 ブルームバーグ グローバル総合指数のトータルリターンは XNUMX 月 XNUMX 日に XNUMX% 下落し、XNUMX 年の開始以来最低を記録しました。

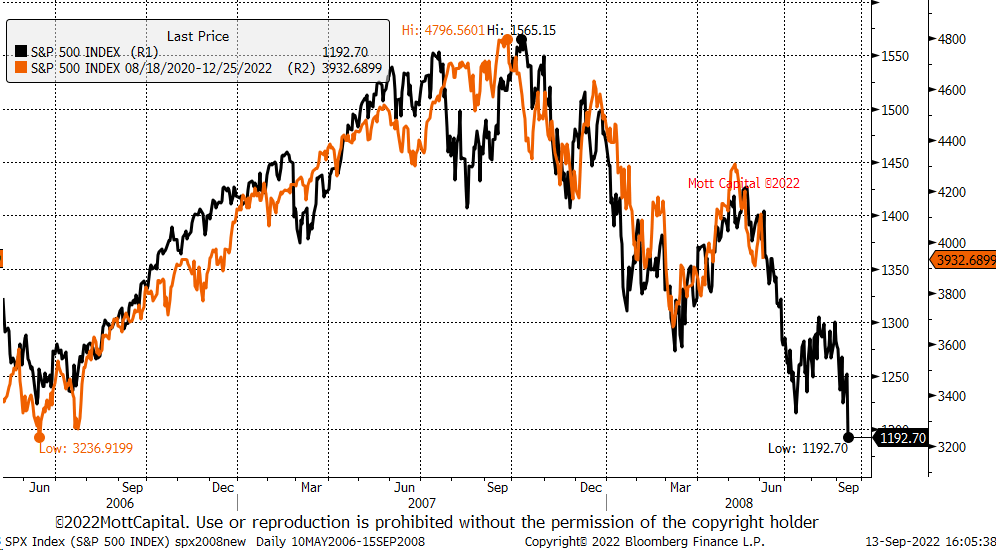

S&P が弱気市場のテリトリーをいちゃつく中、ウォール街は 2020 年 2008 月以来最悪の日を迎えました。 相関図は、2022 年の S&P パフォーマンス (オレンジ) に対する XNUMX 年の S&P パフォーマンス (黒) を示しています。 データによると、相互に緊密で対称的な相関関係があり、最悪の事態はまだ来ていません。

株式とボラティリティゲージ

Standard and Poor's 500、または単に S&P 500 は、米国の取引所に上場している 500 の大企業の株価パフォーマンスを追跡する株式市場指数です。 S&P 500 3,873 -4.2% (5D)

ナスダック株式市場は、ニューヨーク市に本拠を置くアメリカの証券取引所です。 取引された株式の時価総額では、ニューヨーク証券取引所に次ぐ証券取引所のリストで XNUMX 番目にランクされています。 ナスダック 11,855 -4.3% (5D)

Cboe Volatility Index (VIX) は、今後 30 日間のボラティリティに対する市場の予想を表すリアルタイムの市場インデックスです。 投資家は、VIX を使用して、投資判断を行う際の市場のリスク、恐怖、またはストレスのレベルを測定します。 VIX指数 26 視聴者の38%が (5D)

ストンクス

年初来、ナスダックは 26% 下落、S&P 500 は 18% 下落、ダウは 14% 下落しています。 13 月 2020 日、ナスダックは XNUMX 年 XNUMX 月以来最大の暴落を記録し、FRB が利上げを続けているため、この傾向は年末まで続くと予想されます。

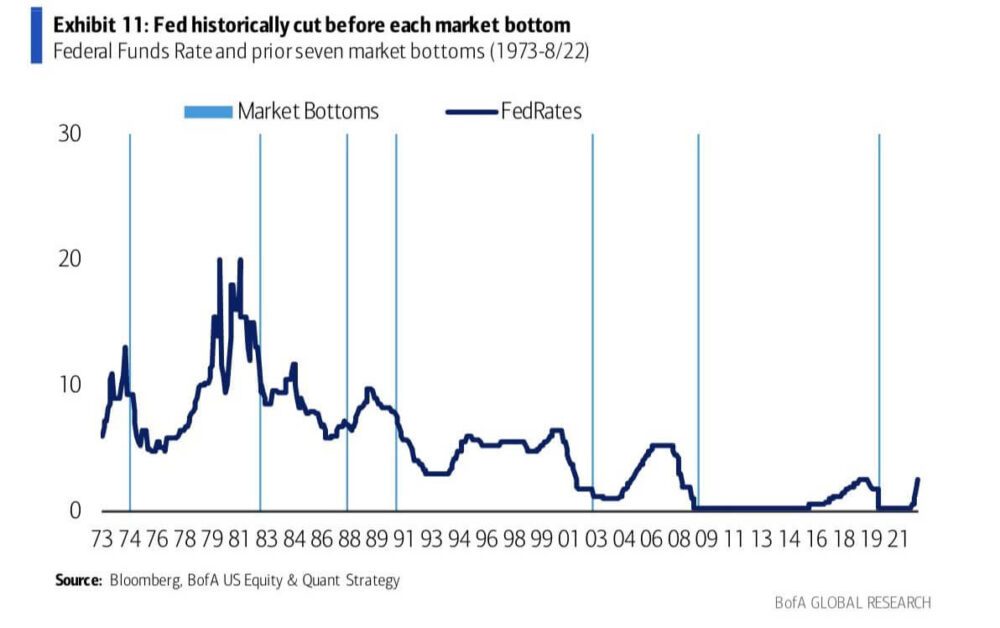

従来の市場では、-20% が弱気市場の領域と見なされてきました。 市場サイクルの底は通常、フェデラルファンドレートが上昇サイクルで低下または一時停止し始めるのとほぼ同時に終了します。 連邦準備制度が破綻の道を歩み続ける中、株式市場が底を打ったと考えるのは単純すぎるでしょう。

商品

金の需要は、中央銀行準備金の量、米ドルの価値、およびインフレと通貨の切り下げに対するヘッジとして金を保有したいという欲求によって決まり、これらすべてが貴金属の価格を押し上げるのに役立ちます。 金価格 $1,676 -2.46% (5D)

ほとんどの商品と同様に、銀の価格は投機と需要と供給によって決まります。 また、市場の状況 (大規模なトレーダーまたは投資家と空売り)、産業、商業、および消費者の需要、金融ストレスに対するヘッジ、および金価格の影響も受けます。 シルバー価格 $20 視聴者の38%が (5D)

原油の価格、または原油価格は、通常、ベンチマーク原油のバレル (159 リットル) のスポット価格を指します。 原油価格 $85 視聴者の38%が (5D)

SPR は中間選挙を前に枯渇し続けています

緊急原油の世界最大の供給者の XNUMX つである戦略的石油備蓄 (SPR) は、国際エネルギー計画の下で米国への石油供給の混乱を支援するために導入されました。

SPR は、短期的なインフレ圧力を緩和するために引き続き枯渇します。 SPR は 12 月 8.4 日に史上最大の毎週の石油放出を実行し、市場に 1984 万バレルを注入しました。 SPR は現在、XNUMX 年 XNUMX 月以来の最低水準にあります。

しかし、報告によると、バイデン政権は、原油価格が 80 バレル 90 ドルを下回り始めたら、SPR を補充することを計画しています。 現在、XNUMX バレル XNUMX ドル前後で取引されています。

レートと通貨

10 年物国債は、米国政府が発行する債券で、最初の発行時に満期は 10 年です。 10 年物国債は、XNUMX か月に XNUMX 回、一定の利率で利息が支払われ、満期時に額面金額が保有者に支払われます。 10年国債利回り 視聴者の38%が 視聴者の38%が (5D)

消費者物価指数 (CPI) は、米国の消費者が支払う価格の毎月の変化を測定します。 労働統計局 (BLS) は、米国の総消費支出を代表する商品とサービスのバスケットの価格の加重平均として CPI を計算します。 CPIインフレ 視聴者の38%が 視聴者の38%が (30D)

米ドル指数は、外国通貨のバスケットに対する米ドルの価値の尺度です。 DXY 109.6 視聴者の38%が (5D)

債券市場によると、FRB は遅れをとっています。

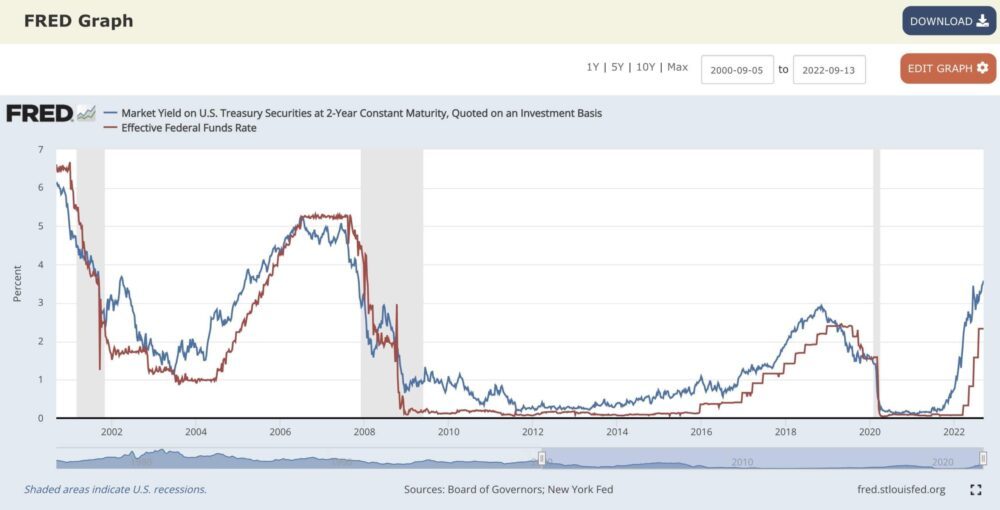

前述のとおり、2007 年物米国債は 3.7 年 2000 月以来の高値である 2.5% まで上昇しました。 100 年初頭以来、FF 金利と XNUMX 年物国債利回りは互いに連動しています。 現在のスプレッドは、フェデラル ファンドの金利が現在約 XNUMX% であるため、FRB には金利を引き上げる余地があることを示しています。 債券市場によると、XNUMXbps の利上げでは「中立金利」に到達するにはまだ不十分です。 連邦準備制度理事会は依然として遅れをとっています。

10 年から 2 年の国債が大きく反転

しかし、XNUMX 年物から XNUMX 年物の国債スプレッドは、一般的に、深刻な景気低迷の警告と見なされています。 対照的に、金融ストレス時には信用スプレッドが拡大し、DXY のような安全資産への逃避や、支払いを満たすためにドルの償還がすぐに必要になる原因となります。

10 年から 2 年の国債は今年 50 回逆転しており、その重要性は差し迫った不況の信頼できる先行指標です。 2000 月には、世界金融危機や 1981 年の景気後退よりも悪い -XNUMXbps に近づいた。 さらに数ベーシスポイント低下すると、XNUMX 年以来の最も深い反転となるでしょう。

多くのマクロ専門家は、別の指標が反転するのを待っています: 10 年 3 か月のスプレッドです。 スプレッドは現在 14bps です。 専門家は、これが正確な景気後退のシグナルであると考えています。 利回り曲線の逆転は、40 年以上前のすべての景気後退の前兆であり、景気後退は通常、次の XNUMX ~ XNUMX か月以内に発生します。

ビットコインの概要

米ドルでのビットコイン (BTC) の価格。 Bitcoin Price $19,740 -10.44% (5D)

より大きな暗号通貨の時価総額に対するビットコインの総時価総額の尺度。 Bitcoin Dominance 視聴者の38%が -0.05% (5D)

- 12月21,400日から始まる週、ビットコインはほとんどの時間を実現価格(コストベース、XNUMXドル)以下で過ごしました

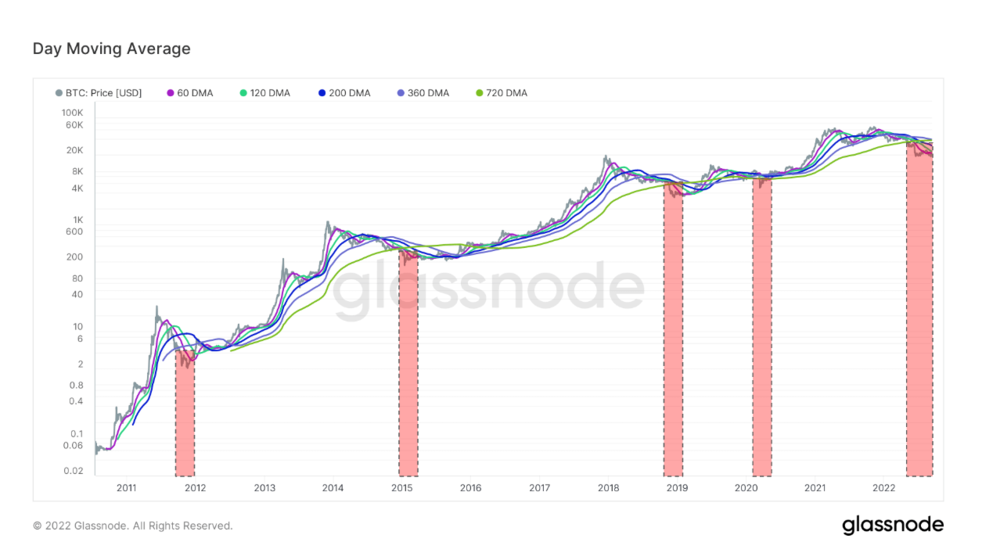

- ビットコインは現在、歴史上XNUMX回目のすべての主要な移動平均の下にあります.

- ビットコインのハッシュレートが過去最高に

- ビットコインの難易度調整が過去最高に

- 長期保有者が保有する総供給量は、新しい ATH に達しました。

住所

ネットワークのコア アドレス メトリックのコレクション。

ネットワーク内で送信者または受信者としてアクティブだった一意のアドレスの数。 成功したトランザクションでアクティブだったアドレスのみがカウントされます。 アクティブなアドレス 953,634 -7.73% (5D)

ネットワーク内のネイティブコインのトランザクションで初めて出現した一意のアドレスの数。 新しい住所 438,005 -3.50% (5D)

1 BTC 以下を保持する一意のアドレスの数。 1BTC以上のアドレス 902,250 視聴者の38%が (5D)

少なくとも 1k BTC を保持する一意のアドレスの数。 残高が1k BTC以下のアドレス 2,134 -0.19% (5D)

20 万を超えるアドレスが失われています

ファンドの平均購入価格が現在の価格よりも高い一意のアドレスの数。 「購入価格」は、コインがアドレスに転送されたときの価格として定義されます。

5 月 20 日には、ビットコインの誕生以来初めてアドレスの損失が 2022 万を超え、2022 年の弱気相場がいかに深刻であったかが示されました。 10 年を通して、失われたアドレスは 45,000 万未満から始まりました。 ビットコインは 50 月の初めに XNUMX ドルを超え、価格が XNUMX% 以上下落したことから、XNUMX 月から XNUMX 倍になり、この弱気相場の厳しさを示しています。

エンティティ

エンティティ調整メトリックは、独自のクラスタリング アルゴリズムを使用して、ネットワーク内の実際のユーザー数をより正確に推定し、ユーザーのアクティビティを測定します。

送信者または受信者としてアクティブだった一意のエンティティの数。 エンティティは、同じネットワーク エンティティによって制御されるアドレスのクラスタとして定義され、高度なヒューリスティックと Glassnode 独自のクラスタリング アルゴリズムによって推定されます。 アクティブなエンティティ 283,087 視聴者の38%が (5D)

パーパス ビットコイン ETF の BTC の数。 目的 ETF保有 23,679 -0.10% (5D)

少なくとも 1 BTC を保持している一意のエンティティの数。 クジラの数 1,703 視聴者の38%が (5D)

OTCデスクアドレスに保有されているBTCの合計額。 OTCデスクホールディングス 4,031 BTC -2.14% (5D)

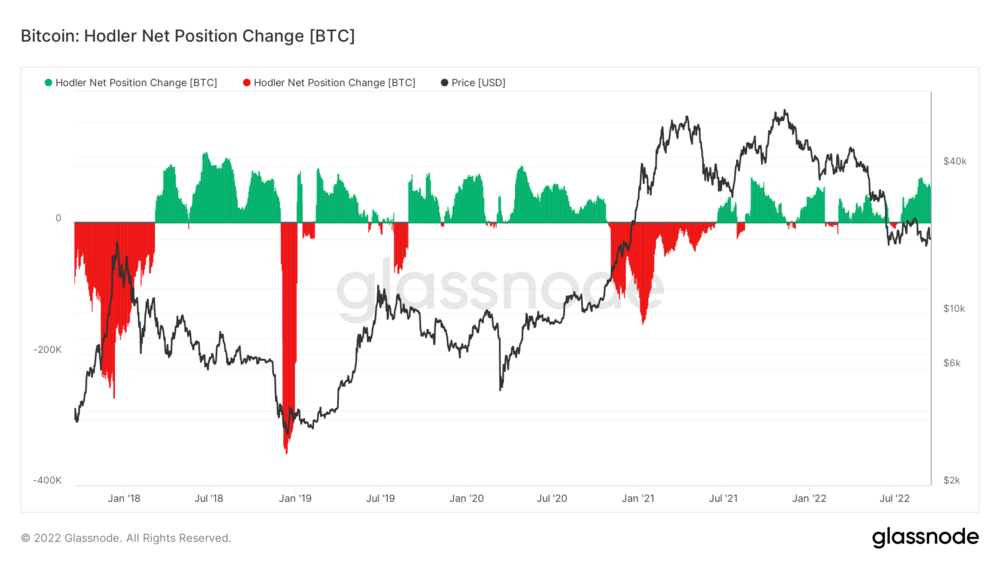

ビットコイン HODLer はマクロの不確実性に動じない

蓄積と分布のレベルを評価することは、長期的な時間枠で理解するために不可欠です。 HODLers は、Bitcoin に対する揺るぎないサポートと信念を持っている団体です。

ネット ポジションの変化は、供給のダイナミクスを調べ、長期投資家 (HODLer) の毎月のポジションの変化を示します。 これは、HODLer がキャッシュアウト (マイナス) する時期と、HODLer が正味の新しいポジションを蓄積する時期を示します。

2020 年 2021 月から 2021 年 200,000 月までの期間を見ると、ビットコインの価格上昇は劇的に増加しました。 しかし、これには膨大な量の HODLer 配布が見られ、このコホートは XNUMX 年のブルランのトップで配布され、利益を確保するために XNUMX コイン以上を配布しました。

しかし、それ以来、HODLer の正味のポジションの変化は蓄積が劇的に増加しており、現在、70,000 か月あたり XNUMX BTC を超えています。

Glassnode は、約 7.5 万枚のコイン (流通供給量の 40%) が時間の経過とともに保管または紛失されていると推定しています。 彼らは、失われたまたはHODLされたBitcoinを、大きくて古い隠し場所の動きとして定義しています. を差し引いて計算します 活気 1 から計算し、その結果に循環供給量を掛けます。

誘導体

デリバティブとは、原資産からその価値/価格を導き出す XNUMX つの当事者間の契約です。 最も一般的なデリバティブの種類は、先物、オプション、およびスワップです。 それは、原資産からその価値/価格を導き出す金融商品です。

未決済の先物契約に割り当てられた資金 (USD 値) の合計額。 先物建玉 $ 10.95B -12.86% (5D)

過去 24 時間に先物契約で取引された総量 (USD 値)。 先物出来高 $ 33.29B $ 38.48 (5D)

先物契約のショート ポジションから清算された合計ボリューム (USD 値)。 ロング清算の合計 約 145.03億円分 約 35.61億円分 (5D)

先物契約のロング ポジションからの合計清算ボリューム (USD 値)。 空売り合計 約 141.78億円分 約 105.8億円分 (5D)

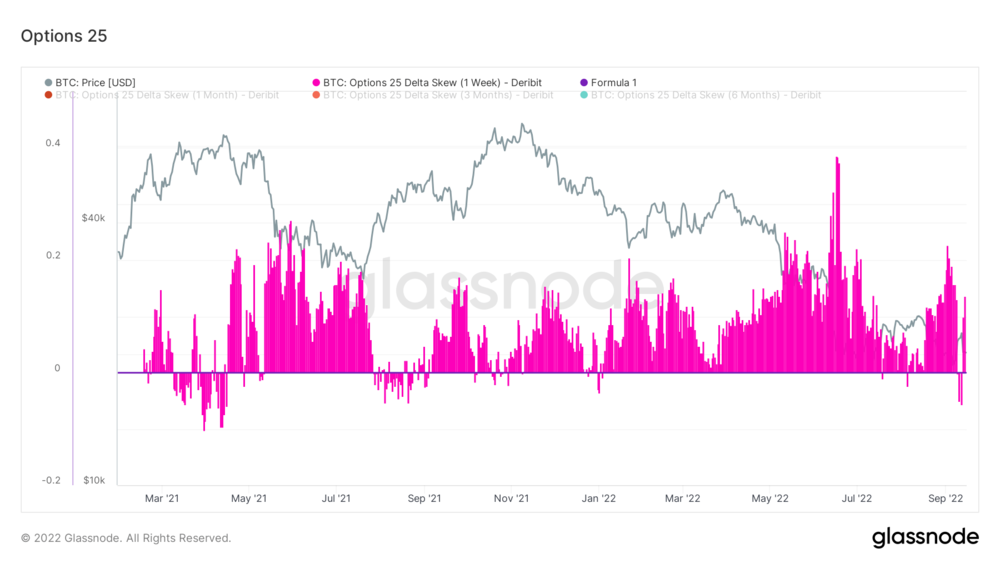

2022 年を通じて支配的なプットの体制

オプション 25 デルタ スキュー メトリックは、インプライド ボラティリティ (IV) で表されるプット オプションとコール オプションの比率を調べます。 プットは特定の価格で契約を売る権利であり、コールは買う権利です。

特定の満期日のオプションの場合、25 Delta Skew は、デルタが -25% のプットとデルタが +25% のコールを指し、ネットオフしてデータ ポイントに到達します。 言い換えれば、これはビットコインのスポット価格の変化に対するオプションの価格感度の尺度です。

特定の期間は、それぞれ XNUMX 週間、XNUMX か月、XNUMX か月、および XNUMX か月で満了するオプション契約を指します。

0 未満はコールがプットよりも高いことを示します。 この状況は、今年 XNUMX 回しか発生していません。 ビットコインが最近底を打ったとき、トレーダーはプットを求めてスクランブルをかけた後、地元のトップでコールに戻った。

コールがプットよりも割高になったのは、今年で XNUMX 回目だけです。 誰もがレンジの底でプットを求めてスクランブルをかけ、ローカルの上部でコールを推測し始めました。

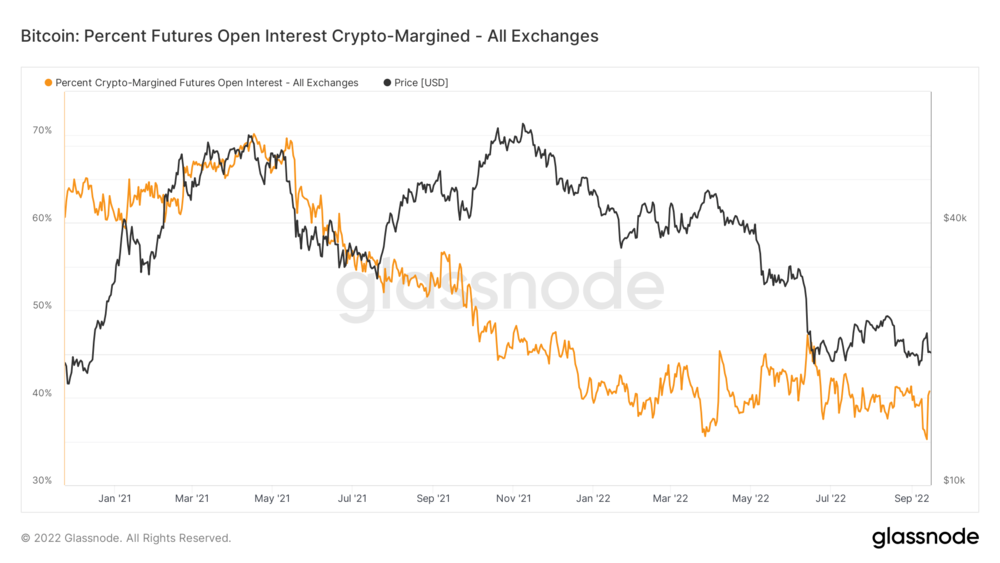

コインに裏打ちされた証拠金の明らかな構造変化

暗号通貨先物建玉の明示的な動的シフトが発生しています。これは、米ドルまたは米ドルにペッグされたステーブルコインではなく、ネイティブ コイン (BTC など) で証拠金が設定された先物契約建玉の割合です。

2021 年 70 月、コインに裏付けられた証拠金は過去最高の 40% でした。 現在はわずか 2022% であり、投資家が 60 年にはるかに少ないリスクを取ることとの明らかな構造上の違いです。コインの反対側では、先物証拠金の約 XNUMX% がステーブルコインまたは現金を使用しており、担保としてのボラティリティがはるかに低くなります。値は先物契約と一緒に変化しません。 マージンがより安定しているため、価格は比較的安定しています。 今年も続くと思われるテーマ。

鉱夫

ハッシュ パワー、収益、ブロック生成に関連する重要なマイナー メトリクスの概要。

ネットワーク内のマイナーによって生成された XNUMX 秒あたりの推定ハッシュ数の平均。 ハッシュレート 235 TH /秒 視聴者の38%が (5D)

ブロックのマイニングに必要なハッシュの現在の推定数。 注: ビットコインの難易度は、約 2^32 ハッシュを必要とするジェネシス ブロックに対する相対的な難易度として示されることがよくあります。 ブロックチェーン間のより良い比較のために、値は生のハッシュで示されています。 難しさ 137 T 視聴者の38%が (14D)

マイナー アドレスに保持されている総供給量。 マイナーバランス 1,833,511 BTC -0.07% (5D)

マイナーから交換ウォレットに転送されたコインの合計金額。 直接送金のみがカウントされます。 マイナーネットポジションの変更 -40,559BTC 18,947 BTC (5D)

ハッシュレートと難易度が過去最高に

XNUMX 月の大部分で、CryptoSlate はマイナーの難易度の上昇の影響について議論してきました。 生産コストの上昇とマイニングの難易度が史上最高に達したため、採掘者は収益の減少を目の当たりにし、採算の取れない採掘者はネットワークからスイッチを切ることになりました。

ハッシュレートの観点からネットワークの回復力を見るのは信じられないほどです。 わずか 16 か月前に、ハッシュ レートが 50% 以上も低下しました。 しかし、数週間後には XNUMX 倍に増加しました。

チェーンでのアクティビティ

集中型取引所活動に関連するオンチェーン メトリックのコレクション。

取引所アドレスに保有されているコインの合計額。 為替残高 2,397,444 BTC 25,462 BTC (5D)

取引所ウォレットに保持されている供給の 30 日間の変更。 為替ネットポジション変動 -117,735BTC 262,089 BTC (30D)

取引所アドレスから送金されたコインの合計金額。 為替流出量 538,545 BTC 122 BTC (5D)

取引所アドレスに送金されたコインの合計金額。 為替流入量 569,151 BTC 125 BTC (5D)

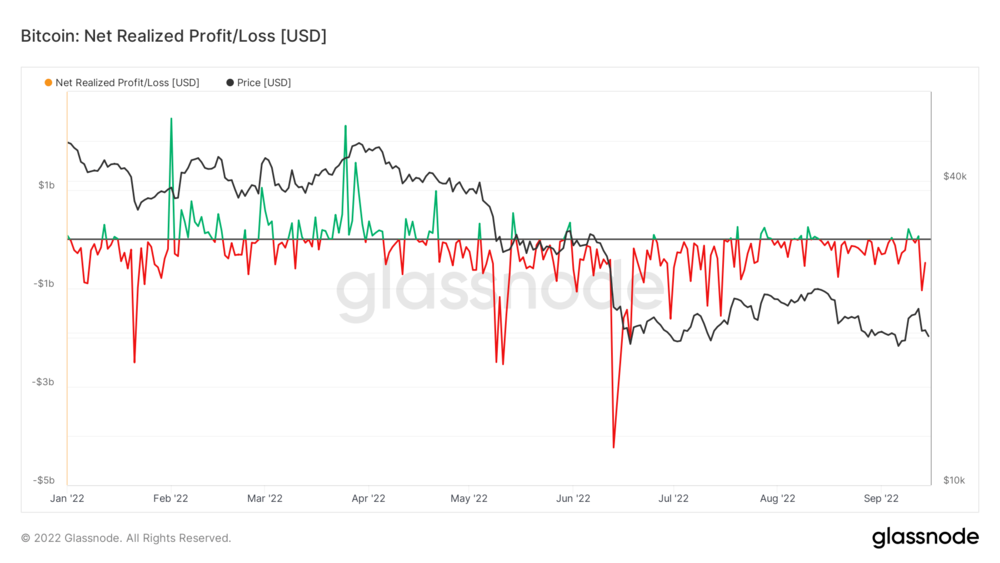

1 月 13 日の実現損失は XNUMX 億ドル以上

純実現利益/損失は、移動したすべてのコインの純利益または損失であり、前例のない弱気市場により、2022 年後半に純損失の体制が見られることは明らかです。 18 月中旬、ビットコインは 4 ドルを下回り、史上最大の XNUMX 億ドルを超える正味実現損失を記録しました。

しかし、13 月 10 日にビットコインは 20,000% 下落して 1 ドルをわずかに下回り、XNUMX 億ドル以上の損失が実現しました。 投資家は依然としてビットコインをテクノロジー株およびリスクオン資産として扱っており、これが今年の実現損失の大きな原因となっています。

供給

異なるコホートが保有する循環供給の合計量。

長期保有者が保有する循環供給量の合計。 長期ホルダー供給 13.61万BTC 視聴者の38%が (5D)

短期保有者が保有する流通供給量の合計。 短期ホルダー供給 3.1万BTC -0.77% (5D)

少なくとも 1 年間移動していない循環供給の割合。 1年以上前に最後にアクティブになった供給 視聴者の38%が 視聴者の38%が (5D)

非流動的な事業体が保有する総供給量。 事業体の流動性は、事業体の存続期間にわたる累積流出額と累積流入額の比率として定義されます。 流動性 L がそれぞれ ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L である場合、エンティティは非流動的 / 流動的 / 非常に流動的であると見なされます。 非液体供給 14.81万BTC -0.13% (5D)

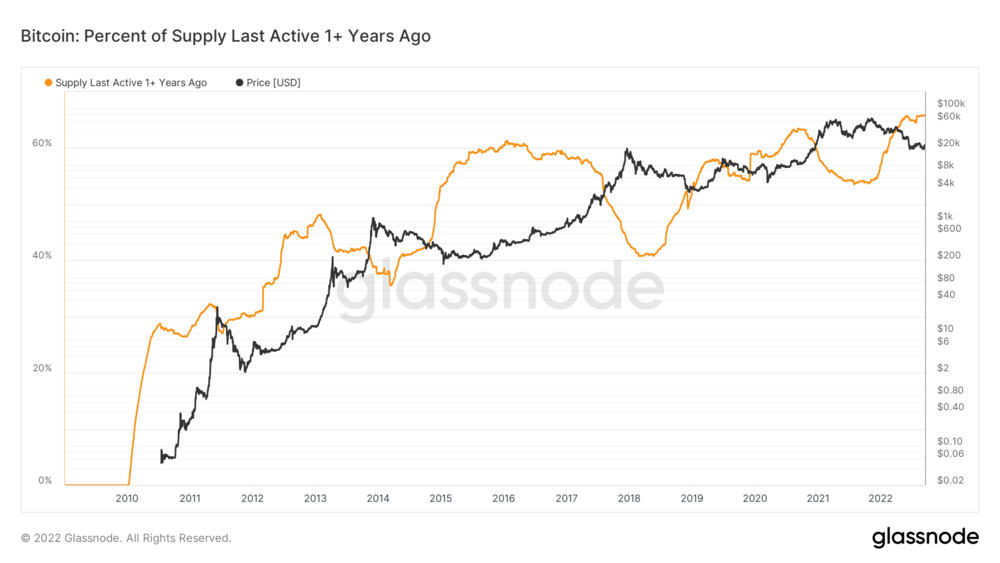

長期投資家向けのダイヤモンドハンド

1 年以上前の最後のアクティブな供給は、少なくとも 65.8 年間移動していない循環供給の割合として定義されます。 ビットコインの開始以来、このコホートは供給の所有権を増やし、供給の XNUMX% 以上を保持しています。

長期保有者は、ビットコイン エコシステム内のスマート マネーと見なされます。 弱気相場の間、価格が抑制されて強気相場に分配される間、このコホートは積極的に蓄積することは明らかです。 この現在のサイクルは他のどのサイクルとも変わらず、このコホートは現在蓄積されており、今年は供給のシェアが増加しており、これは有望な兆候です.

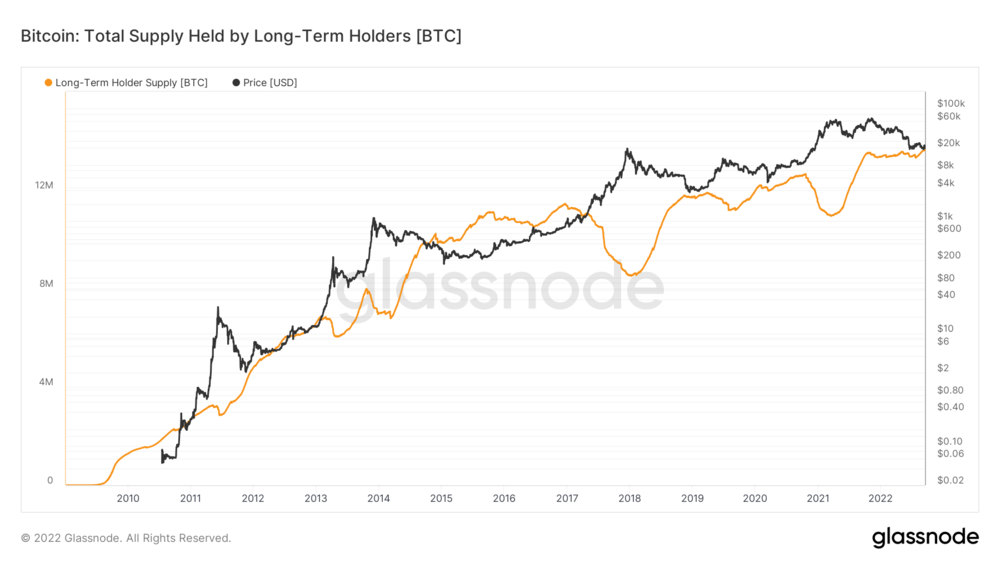

これは、現在13.6万BTC以上を保有しているLTHが保有する総供給量というメトリクスによってさらに裏付けられており、これも史上最高です。 LTHは、現在のBTC価格レベルで大きな価値を見出し、この弱気市場での供給を増やしています。

コホート

さまざまなエンティティのウォレットによる相対的な動作を分析します。

SOPR – Spent Output Profit Ratio (SOPR) は、実現された価値 (USD) を支出されたアウトプットの作成時の価値 (USD) で割ることによって計算されます。 または簡単に言うと、販売価格÷支払価格です。 長期保有者SOPR 0.45 -26.23% (5D)

Short Term Holder SOPR (STH-SOPR) は、155 日未満の消費アウトプットのみを考慮し、短期投資家の行動を評価する指標として機能する SOPR です。 短期保有者 SOPR 0.98 -2.97% (5D)

アキュムレーション トレンド スコアは、BTC 保有量に関してチェーン上で積極的にコインを蓄積しているエンティティの相対的なサイズを反映する指標です。 累積トレンド スコアのスケールは、エンティティの残高のサイズ (参加スコア) と、先月に獲得/売却した新しいコインの量 (残高変化スコア) の両方を表します。 1 に近い累積トレンド スコアは、全体として、より大きなエンティティ (またはネットワークの大部分) が蓄積していることを示し、0 に近い値は、それらが分散しているか蓄積していないことを示します。 これにより、市場参加者の残高サイズと、先月の蓄積行動に関する洞察が得られます。 累積トレンドスコア 0.300 視聴者の38%が (5D)

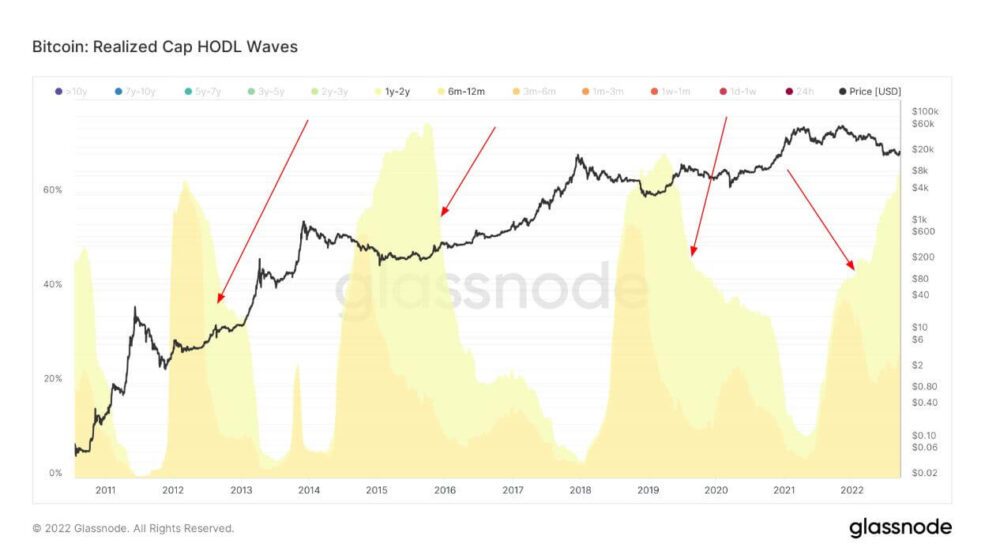

HODLerの進化

すべてのアクティブなサプライ エイジ バンドのバンドル、別名 HODL Waves。 色付きの各バーは、凡例に示されている期間内に最後に移動されたビットコインの割合を示しています。

LTHの心を理解するには、彼らの蓄積技術を理解することが不可欠です。 LTHは、BTCをXNUMXか月以上保有している投資家です。 最初のグラフは、XNUMX か月から XNUMX か月の所有者を示しています。

赤い矢印は、このコホートの保有量のピークを示しています。これは、BTC の指数関数的な価格上昇によって引き込まれているため、強気相場のピークから約 40 か月後に発生します。 各サイクルで、このコホートは BTC 供給の約 60 ~ XNUMX% を保持しています。

コホートの経験と知識が BTC エコシステム内で成長するにつれて、成熟したコインの供給も増加しました。 赤い矢印は、生後 6 ~ 12 か月のコホートが 1 ~ 2 年の保有者になり、少なくとも XNUMX つの弱気市場と大幅な価格下落を乗り切っていることを示しています。 繰り返しになりますが、このコホートは強気相場のピークから約 XNUMX 年離れています。

最後に、強気相場のピークを購入した元のコホートは、最終的に 2 ~ 3 年の保有者になり、エコシステム内のエキスパートになり、「ダイヤモンドの手」と呼ばれる権利を獲得しました。 このコホートは、すべての投資家がそこまで成長しているわけではないため、以前の年齢層ほど成長していませんが、現在のサイクルが以前のサイクルと変わらないことは明らかです。 2 ~ 3 年の保有者は、このサイクルでゆっくりと出現し始めています。これは心強いことです。 このコホートを監視して、時間の経過とともに成熟するかどうかを確認することが不可欠です。

Stablecoins

リザーブ資産に裏打ちされているため、価格の安定性を提供できる暗号通貨の一種。

取引所アドレスに保有されているコインの合計額。 ステーブルコイン取引所残高 $ 40.02B 視聴者の38%が (5D)

取引所アドレスに保持されている USDC の合計金額。 USDC為替残高 $ 2.17B -11.56% (5D)

取引所アドレスに保持されている USDT の合計金額。 USDT為替残高 $ 17.56B 視聴者の38%が (5D)

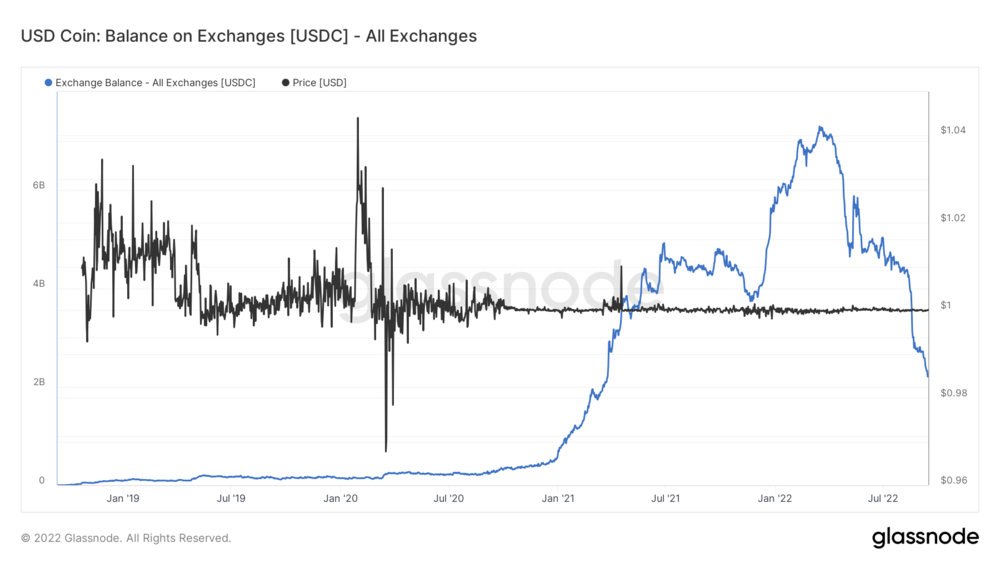

USDCとUSDTの違い

「ドライパウダー」とは、USDCやUSDTなどのトークンを取得した投資家が保有する取引所で利用可能なステーブルコインの数を指します。 状況が変化するまで仮想通貨市場に資本を維持する意欲を示しているため、売却時に保有されるステーブルコインの高レベルはBTCにとって強気の兆候であるという一般的な仮定があります。

USDCとUSDTの間で取引所の残高に大きな乖離が生じています。 バイナンスがUSDCの出金を一時停止したため、USDCは最近精査されています。 USDCが2022月に取引所で約7億ドル相当のステーブルコインでピークに達したように、XNUMX年にはかなりの量の流出が発生しました。

しかし、USDT はますます強くなっているだけで、取引所の 17 億ドル以上の価値を超えています。 USDTが受け取った否定的な報道の量を考慮すると、当面はまだ明らかにナンバーワンのステーブルコインです。