SaaS 収益認識を容易にする

収益認識 すべてのビジネス、特に貸し手、投資家、株主に収益を報告するビジネスの会計処理の重要な部分です。

ソフトウェア企業やテクノロジー企業は顧客に複数の製品やサービスを提供していることが多いため、テクノロジー企業が USGAAP や絶えず進化する規制に対応することは非常に困難です。 それだけじゃないから

テクノロジーおよび SaaS 企業は、価格の譲歩、割引、リベート、バンドル、

顧客ごとの個別の価格設定でさえ、収益認識はますます複雑になっています。

企業が収益を計算して報告する方法については、構造化されたルールがあります。 このガイドは、すべての SaaS ビジネスが収益認識と ASC 606 などの標準への準拠について知る必要があることをカバーする包括的なリソースです。

収益認識原則とは何ですか?

収益認識とは、現金を「予約」から「収益」に変換するプロセスです。

一般に認められた会計原則 (GAAP) の下では、収益認識は、収益が認識される条件であり、財務諸表でそれを説明する方法を提供します。 それは聞こえるほど単純ですが、文字通りの価値を取ることは、SaaSビジネスの収益を説明する最良の方法ではないかもしれません.

顧客が月額 12,000 ドルで 1,000 ドルの年間契約に署名したとします。 $12,000 はすぐに収益として認識できますか? あまり。 SaaS 会計の観点から、収益は、前述の製品/サービスの義務が満たされている場合にのみ認識されます。 したがって、この基本的な例では、提供された製品/サービスと引き換えに、契約が終了するまで毎月 $1,000 の収益を認識することができます。

簡単に言えば、収益認識とは いつ 顧客に対して履行義務が満たされる。

SaaS ビジネスにとって収益認識は重要です。これは、特定の期間に得られる収益額が、請求額または回収された現金とは関係がない場合があるためです。

収益認識における主要な概念と指標

詳細に入る前に、SaaS 収益認識の主要な概念と指標をいくつか紹介します。

繰延収益

繰延収益 は、すでに請求済みの金額ですが、製品またはサービスがまだ提供されていないため、収益として認識できません。 一般的に不労所得として知られています。 繰延収益は負債です。理論的には、実行に失敗した場合、回収を中止するか、顧客に資金を返す義務があるためです。

未請求の収益

未請求 収入 認識されているが、請求スケジュールまたは契約に記載されている特定の請求マイルストーンのために、まだ顧客に請求できない収益です。 未請求の収益は、顧客が請求できるようになるまで、資産 (売掛金) として扱われます。

月次経常収益(MRR)および年次経常収益(ARR)

経常収益が SaaS の魅力です。 年間経常収益 (ARR) は、SaaS ビジネスが年間サブスクリプションに基づいて期待できる経常収益を示します。 毎月の経常収益(MRR) 月額に換算した経常収益です。 測定する MRR の種類は次のとおりです。

- 新しい MRR: 対応する期間中に作成されたサブスクリプションから獲得した新しい毎月の経常収益。

-Expansion MRR: 既存の顧客から生み出される追加の毎月の経常収益。

-縮小 MRR: キャンセル、低価格プランへのダウングレード、非更新、定期的なアドオンの削除、または顧客割引によって失われた MRR。

これらの指標の計算と理解 SaaS 財務リーダーの責任の重要な部分です。

参考文献

ご予約

予約 通常、一定期間に見込み顧客と締結した契約の価値を示す将来予測の指標です。 簡単に言えば、予約とは、提供するサービスに対して顧客がお金を支払うというコミットメントを意味します。

さまざまなタイプの予約には、 新規予約、更新予約、アップグレード予約. 複数年契約の場合、少なくとも XNUMX 年間確約された収益がある予約は、次のように見なされます。 年間契約額 (ACV) 予約. ACVが年額の話をしているうちに、 総契約額 (TCV) 予約 契約の全期間を考慮して計算されます。 さらに、セットアップ料金、トレーニング料金、割引などの XNUMX 回限りの料金で構成される非定期的な予約もあります。

予約は、将来の収益成長の主要な指標です。 予約は、経時的な売上の伸びを測定するのに役立ちます。 販売とは別に、ブッキングは、CFO と財務チームがキャッシュの流出と流入を計画するのに役立ちます。 実際には、財務チームが予約を収益として記録せずにコミットされた金額として報告するのに役立ち、MRR または ARR (Annual Recurring Revenue) の不正確な計算を回避できます。

ビリングズ

ビリングズ 顧客に請求される請求金額です。 これは、特定の期間、たとえば XNUMX か月または XNUMX 年にわたって行うことができます。 簡単に言えば、請求には、顧客から支払うべき金額が含まれます。

SaaS の予約が多いのに請求額が少ない場合は、将来のキャッシュ フローの問題の先行指標です。 健全なキャッシュフローを維持するために、SaaS ビジネスは、顧客に前払いして請求額を増やす方法を考えなければなりません。 これは、年払いの割引を提供することで実現できます。

収入

収益は、実際に顧客にサービスを提供したときに得られる収入です。 サービスの提供が成功する毎月、その月の収益を「認識する」ことができます。 これは、GAAPルールによるもので、収益は「獲得」された後にのみ認識できるとされています。

パフォーマンスを評価するために予約と請求のみに頼っていると、膨大な数が表示される可能性があります。 より正確な方法は、製品またはサービスと引き換えにビジネスが実際に稼いだ金額である認識された収益を把握することです。

ここにある詳細な例で、学びましょう SaaS の予約、請求、および MRR を計算する方法。

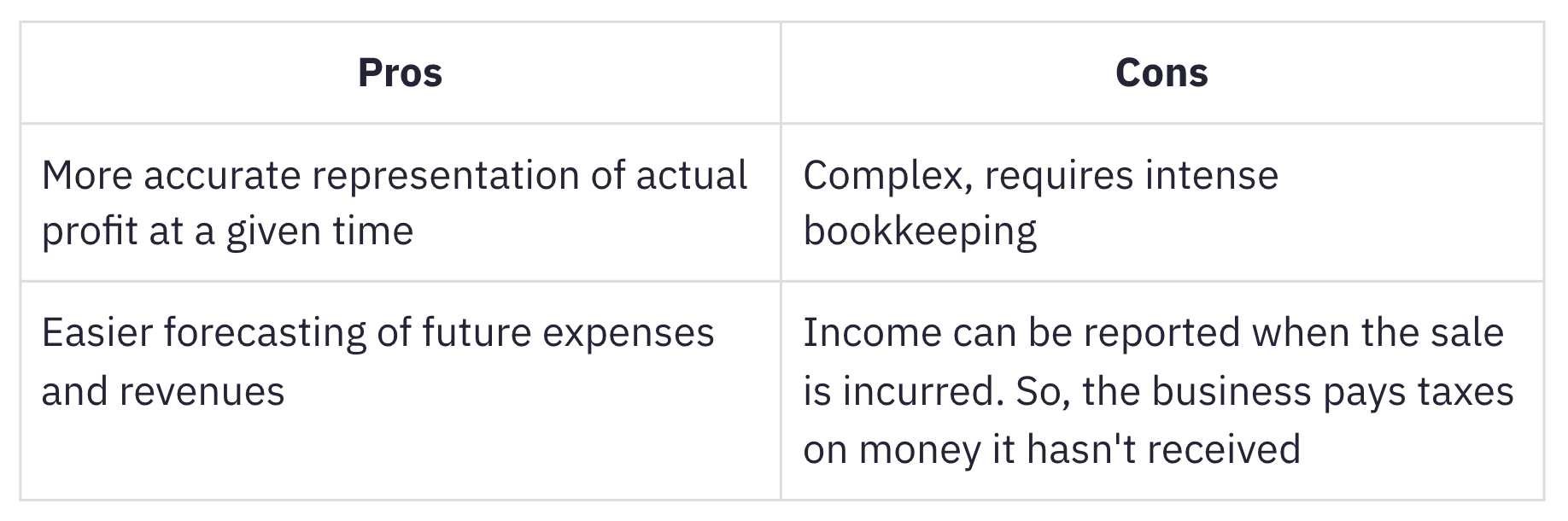

発生主義会計とは何ですか?

発生主義会計 実際に現金が入った時期や費用が発生した時期に関係なく、収益と費用が稼得された時点で記録される場合です。 発生主義会計はサブスクリプション ビジネスに適しています。 MRRを追跡する.

この方法は、現金または支払いを受け取った時点で収益と費用を認識する現金主義会計よりも一般的に使用されます。 その複雑な性質にもかかわらず、発生主義会計は、成長している在庫の多いビジネスにより適しています。 毎年の総収入が平均 25 万ドルを超えるビジネスは、 IRSによると、発生主義を使用する必要があります.

会計基準の重要性

財務会計と報告に関する規則とガイドラインは、会計基準によって登録されています。 収益認識は、米国で一般に認められた会計原則 (GAAP US) の原則の XNUMX つです。 財務会計基準審議会(FASB). 他のほとんどの国では、国際財務報告基準 (IFRS 15) が代替手段となります。 国際会計基準審議会 (IASB).

会計基準は次の目的で存在します。

-

企業や業界全体の財務報告に標準化と透明性をもたらすことで、業界全体の企業が同様の取引の会計処理を処理する方法の違いを排除します。

-

投資家や利害関係者が、企業や業界全体で財務諸表を理解し、比較することを容易にします。

ASC 606の誕生

1人あたり FASBが発表した声明、IFRSの収益認識要件は十分な詳細を欠いており、US GAAPの会計要件は特定の領域で矛盾していると考えられていました.

これらの欠点を克服するために、FASB と IFRS は協力して、ASC 606 と呼ばれる新しい収益認識基準を確立しました。 顧客との契約による収益.

ASC 606 は、業界全体の収益認識原則を網羅する柔軟で堅牢なフレームワークを定義しています。 立ち込めていた混乱の雲はこれで晴れた SaaS会計 一貫性のない不明確な慣行が原因です。

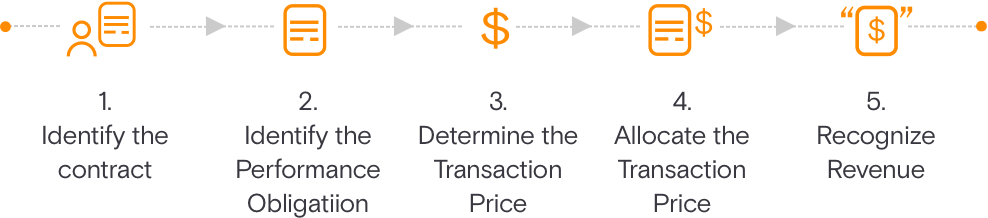

ASC 606 & SaaS の世界における収益認識

ASC 606 は、収益認識の 5 ステップ モデルを通じて財務諸表の作成を簡素化します。 このモデルは、収益を認識する時期と金額について企業に指示することを目的としています。

顧客との契約を識別する

これは、 基準 製品またはサービスを提供するために顧客と契約を結ぶときに満たす必要があります。 契約は相互に合意され(書面または口頭)、各当事者の権利と義務を定義します。

契約における履行義務を特定する

これは、契約が作成されているときのすべての履行義務または成果物を説明しています。 サービスまたは製品が別個のものである場合、それらは別個に会計処理する必要があります。

取引価格の決定

このステップでは、取引価格を設定する際に考慮しなければならないすべての事項を列挙します。

取引価格の配分

これは、契約で特定されたすべての履行義務にわたって取引価格がどのように配分されるかを説明しています。 これには変動対価も含まれます。

履行義務が充足されたとき(または充足されたとき)に収益を認識する

収益は、顧客が製品またはサービスから利益を得て、顧客への支配権の移転によってもたらされた時点で、または一定期間にわたって認識することができます。

アレンジメントフィーを収益として認識する基準は XNUMX つあります。 これらの前提条件をすべて満たす必要があります。

パフォーマンス:

-

リスクと報酬が売り手から買い手に移転: XNUMX か月のサービスが提供されるまで、リスクと報酬は購入者に譲渡されません。 これは通常、製品またはサービスの利点が顧客に伝えられたときに発生します。

-

売り手は、販売された商品を管理することはできません: SaaS のコンテキストでは、これは、顧客が製品を少なくとも XNUMX か月以上使用している場合に満たすことができます。

収集可能性:

-

支払いの回収は合理的に保証されています: 少なくともほとんどのクレジット カード取引の場合、SaaS ビジネスは、支払いの回収可能性について (合理的な範囲内で) かなり確実です。

測定可能性:

-

収益額が合理的に測定できる: SaaS ビジネスが得る収益額は、提供されるサービスに見合った料金に基づいています。 これは、固定料金の取り決めまたはボリュームまたはボリュームに基づくユニットまたは数量の評価可能な収益である可能性があります。 使用ベースのビジネス モデル。

-

収入を得るためのコストは合理的に測定できる: SaaS では、実装サービスが重要であり、別個の履行義務として認識されない限り、新規顧客にサービスを提供するためのコストは通常無視できます。

SaaS 収益認識の主な課題

年間計画の場合、収益認識は簡単です。 ただし、サブスクリプション プランに次のような変更が加えられると、複雑さが徐々に増します。

-

サブスクリプションの途中でのキャンセル

-

年の途中で月額プランから年額プランにアップグレード

-

上位プラン ($12000) から下位プラン ($6000) にダウングレード

多くの場合、SaaS にバンドルされている次の機能を使用すると、より複雑になります。

-

セットアップ料金

-

サポート料金

-

コンサルティングサービス

-

セミオーダーサービス

-

従量制料金

履行義務の性質とその履行方法に応じて、SaaS 企業は多数の収益認識方法から選択できます。 共通の詳細な内訳を読むことができます 収益認識方法 そしてそれらがSaaSビジネスでどのように実装されているか。

複雑な収益シナリオでは、収益認識を按分して再調整する必要があります。 これらの各シナリオについて詳しく説明します。

SaaS 企業の収益認識シナリオ

ヘルプデスクやチケット管理に特化したSaaS企業「Help!」を例に挙げてみましょう。 ヘルプ! サブスクライバーに 6000 つのプランを提供します。 グロース プラン、プロ プラン、およびエンタープライズ プランは、それぞれ年額 $12000、$24000、および $XNUMX です。 'ヘルプ!' また、必要に応じてユーザーを追加する柔軟性も提供します。

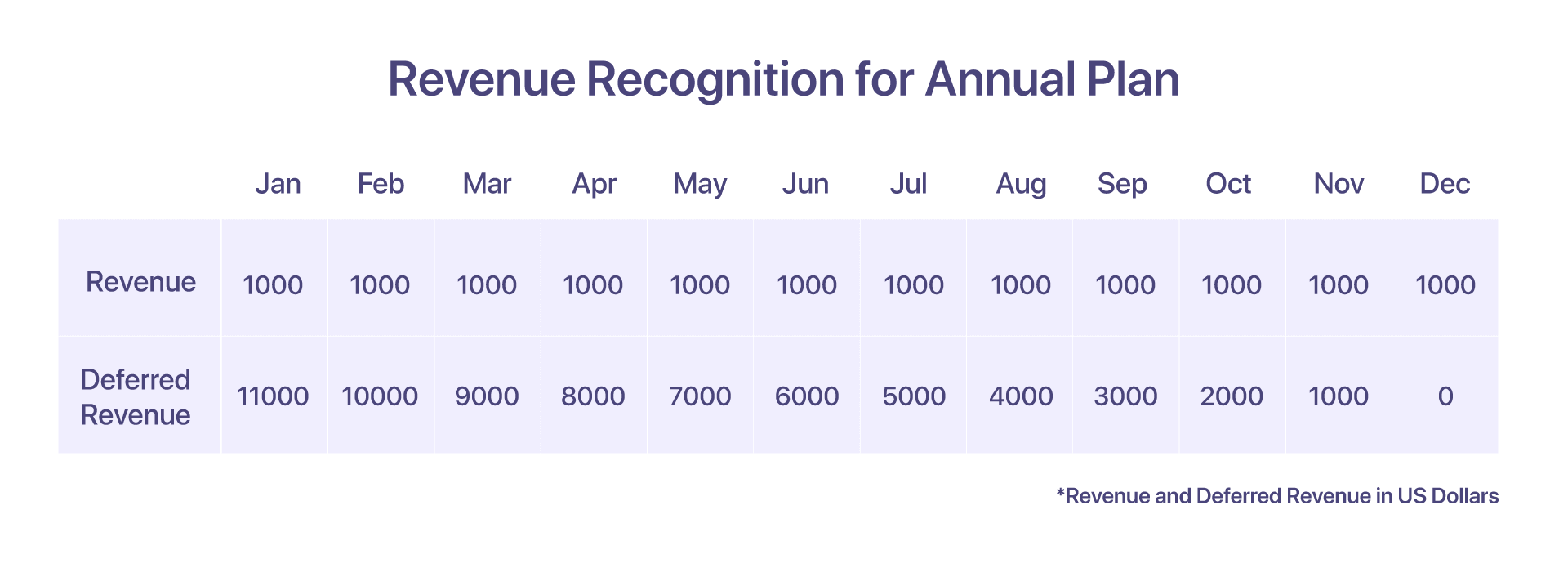

1. 年間計画の収益認識

顧客が 12000 月から年間 $XNUMX の年間 Pro プランを選択したとします。 この場合の収益認識はかなり単純です。

12000 月の初めに 1000 ドルの請求書が前払いで請求されます。 しかし、前述のように、11000 月に認識されるのは $XNUMX だけです。 回収されたが認識されなかった収益はどうなりますか? 残りの XNUMX ドルは、繰延収益として記録されます。

翌月末には、Help! によって提供されたサービスに対してさらに $1000 が認識されます。 これは、XNUMX 月の Help! 顧客に対する義務を完全に果たしている

-

12000 月の請求額は $XNUMX です

-

1000 月に認識された収益: $XNUMX

-

11000 月の繰延収入: $XNUMX

-

31 月 12000 日に認識された収益: $XNUMX

-

31 月 0 日現在の未収収益: $XNUMX

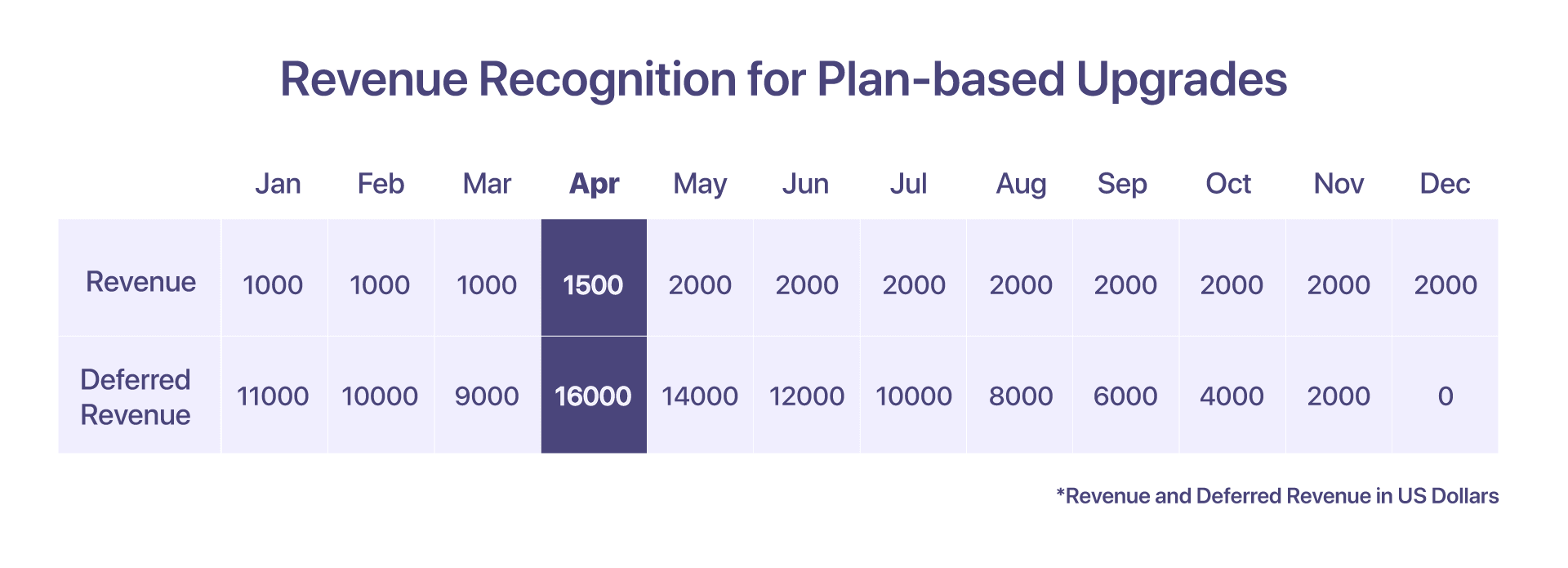

2. プランに基づくアップグレードの収益認識

顧客は、12000 月 24000 日に Pro から Enterprise プランにアップグレードすることにしました。つまり、$15 から $XNUMX にアップグレードします。

レポートの観点から見ると、2000 月の MRR レポートは、エンタープライズ プランの MRR が $XNUMX であることを示しています。

請求と提供されるサービスに依存する収益認識の観点から、XNUMX 月に認識される収益につながる一連のイベントは次のようになります。

-

12000 月に作成された請求書: $XNUMX

-

31 月 3000 日までに認識された収益: $XNUMX

-

15 月 500 日までに認識された収益: $15 (提供された XNUMX 日間のサービスに対して)

-

15 月から 3500 月 XNUMX 日までに認識された総収益: $XNUMX

-

発生した貸方票 = 8500 ドル、発生した比例配分された新しい請求書: 17000 ドル

-

1500 月に認識された総収益: $1000 (提供されたサービスの残りの日数に対して $XNUMX)

-

16000 月末の繰延収入: $24000 ($15 を 31 月 XNUMX 日から XNUMX 月 XNUMX 日まで按分)

-

その後の月 (2000 月から XNUMX 月) に認識される収益: $XNUMX/月

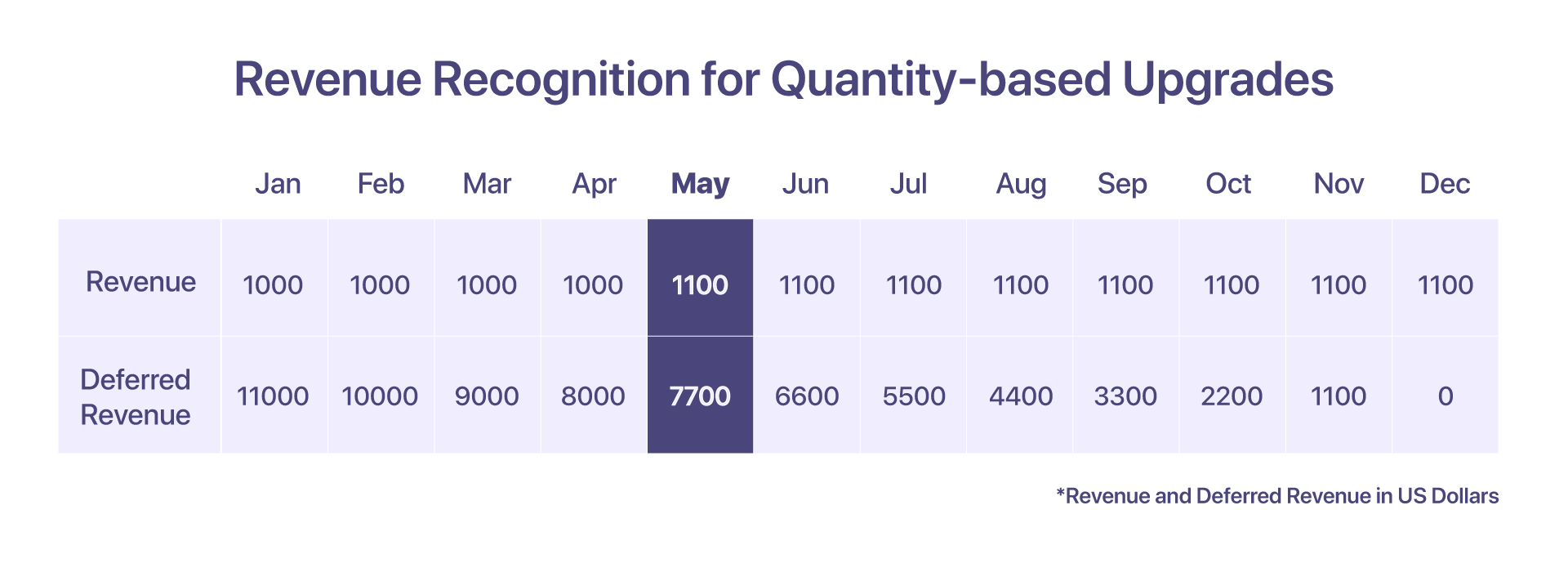

3. 数量ベースのアップグレードの収益認識

お客様が 10 月 1 日に既存のプロ プランに 10 人の追加エージェントを収容することを決定した場合、その後の月はエージェントあたり XNUMX ドルの価格で、これは数量ベースのアップグレードと見なされます。

この場合、追加の 10 エージェントに対して新しい請求書が生成されます。

-

12000 月に作成された請求書: $XNUMX

-

4000 月から XNUMX 月までに認識された収益: $XNUMX

-

100 月 110 日に 1 エージェントから 10 エージェントにアップグレードされた数量は、エージェントあたり XNUMX ドルで請求されます

-

日割り請求書は 800 月に $XNUMX で作成されます

-

1100 月以降に認識される収益: $1000 ($10 + ($10*XNUMX エージェント)

-

7700 月の繰延収益: $XNUMX

-

6600 月の繰延収入: $XNUMX

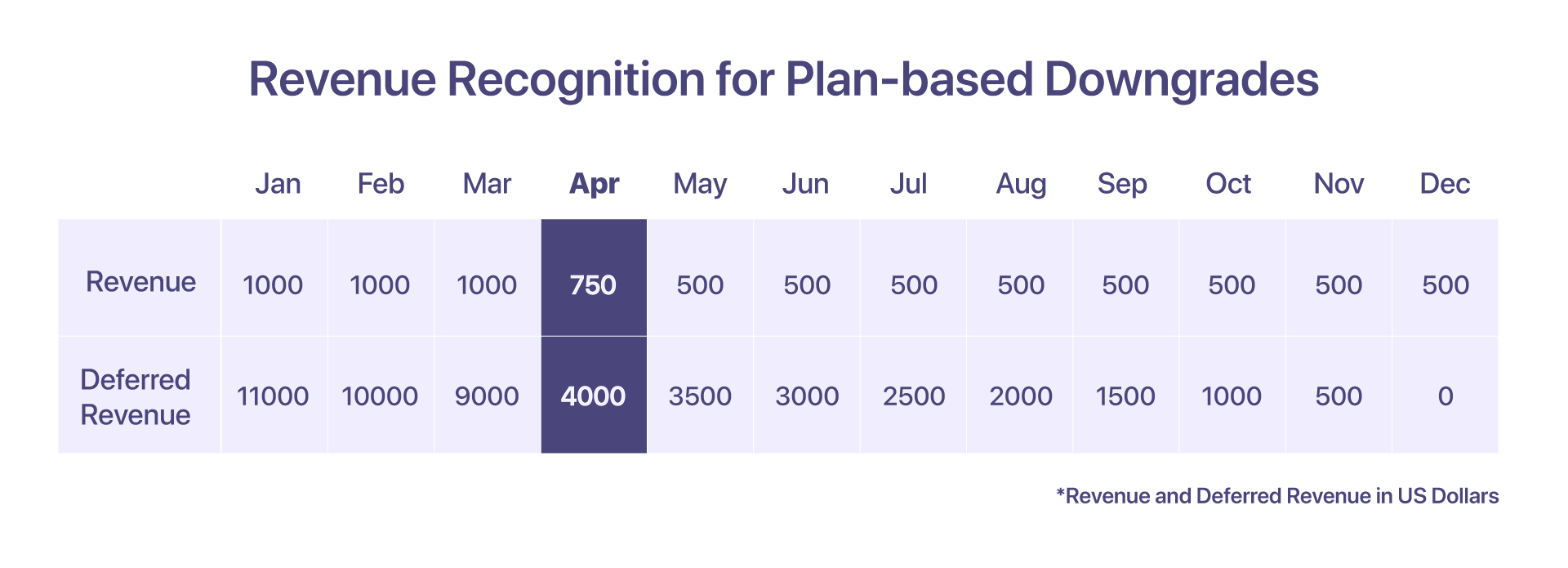

4. プランに基づく格下げの収益認識

12000 月 6000 日に顧客が $15 のプロ プランから $XNUMX のグロース プランにダウングレードした場合、収益は次のように認識されます。

1 月 15 日から 500 月 8500 日まで (Pro プランで) 認識される収益は $15 です。 格下げ後、30 ドルの貸方票が発行され、250 月 XNUMX 日から XNUMX 月 XNUMX 日まで (成長計画の下で) 認識される収益は XNUMX ドルになります。

-

12000 月に作成された請求書: $XNUMX

-

3000 月から XNUMX 月までに認識された収益: $XNUMX

-

1 月 15 日から 500 月 XNUMX 日までに認識された収益: $XNUMX

-

$8500の貸方票が発行されます

-

$4250 の新しい按分請求書が生成されます

-

750 月に認識された総収益: $XNUMX

-

その後の月 (500 月から XNUMX 月) に認識される収益: $XNUMX/月

-

4000 月の繰延収入: $XNUMX

-

350 月の繰延収益: $XNUMX

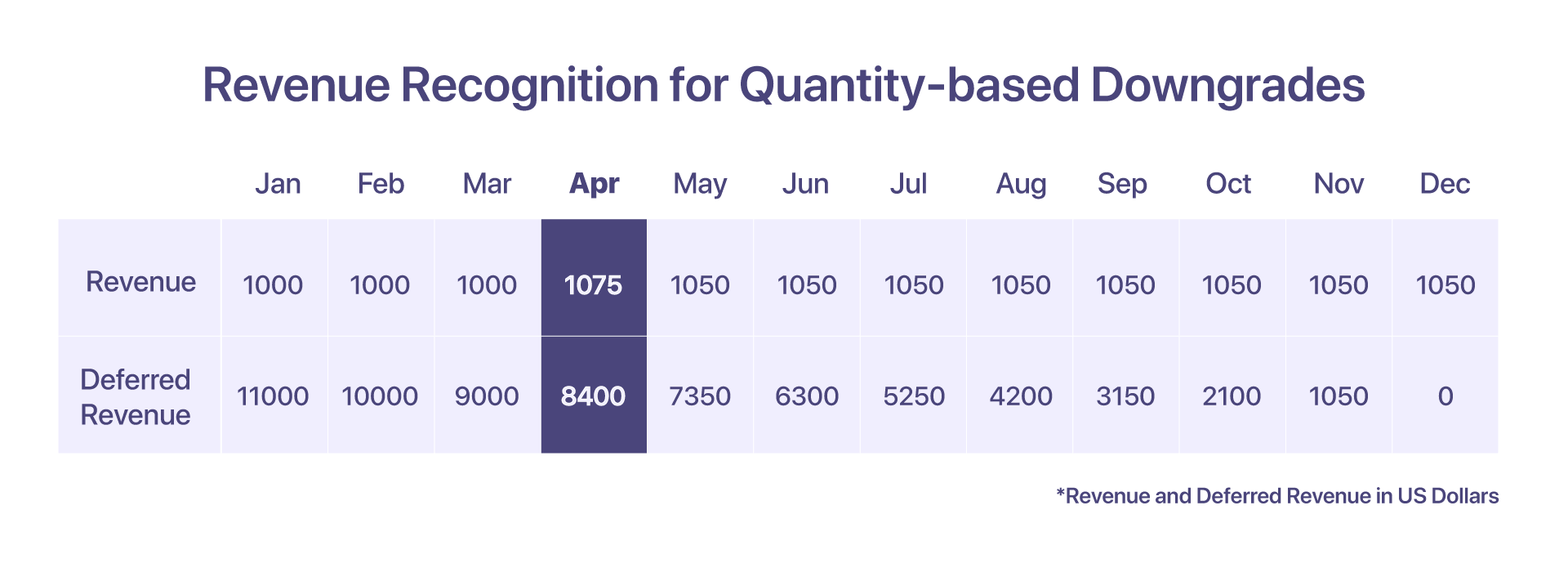

5. 数量に基づく格下げの収益認識

顧客が 12000 月から 10 人の追加エージェント (エージェントあたり 10 ドル) を含む年間 15 ドルのプロ プランを使用していたとします。 ただし、5 月 XNUMX 日以降、XNUMX エージェントにダウングレードすることにしました。

減額されたエージェント数を調整するために貸方票が発行され、按分された請求書が生成されます。

-

12000 月に作成された請求書: $XNUMX

-

3300 月から XNUMX 月までに認識された収益: $XNUMX

-

1000 月に認識された収益: $50 + $15 (最初の 25 日間) + $15 (エージェント 5 人の最後の 1075 日間) = $XNUMX

-

貸方票の作成: $750 (8*100 + 50 日間で $15)

-

生成された日割り請求書: 425 ドル (8*50 + 25 日間で 15 ドル)

-

その後の月 (1050 月から XNUMX 月) に認識される収益: $XNUMX/月

-

8000 月の繰延収益: $400 + $5 (8400 人の追加エージェントの場合) = $XNUMX

-

7350 月の繰延収益: $XNUMX

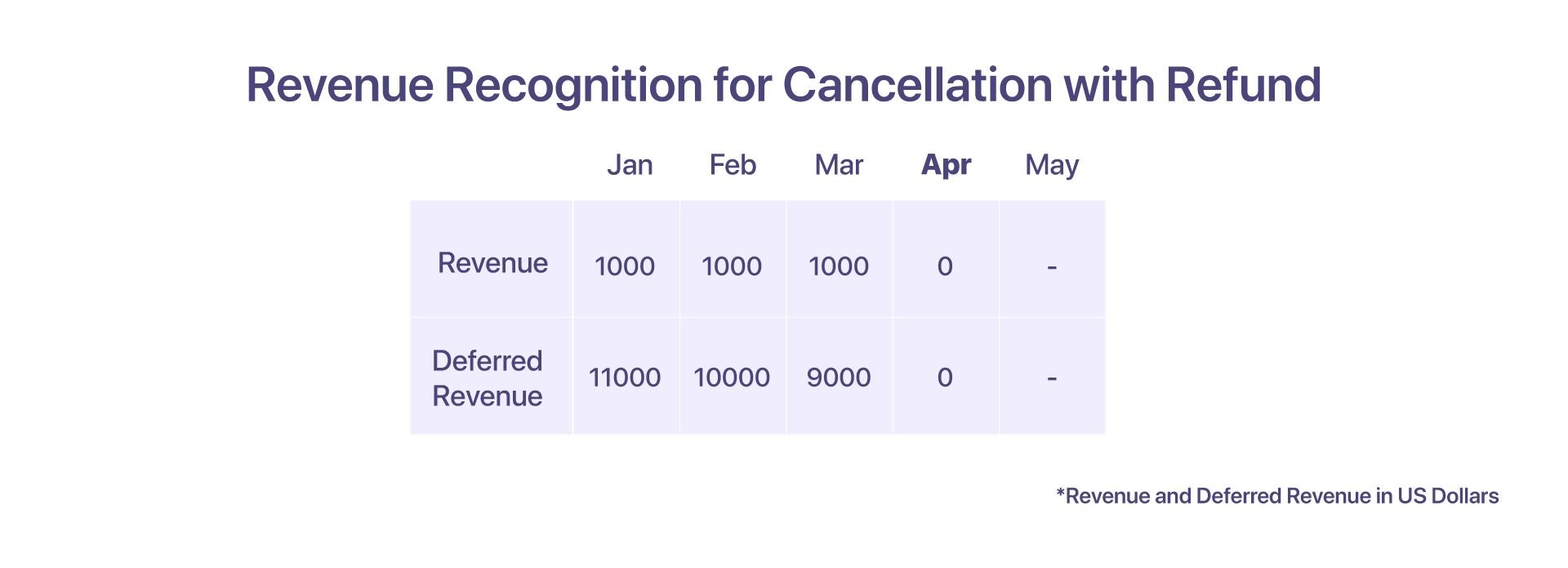

6. 払い戻しを伴うキャンセルの収益認識

顧客は Help! に $12000 を前払いします。 12月のXNUMXか月の年間契約に続きます。 しかし、彼らはXNUMX月にキャンセルを要求することにしました。

ヘルプの方法に応じて、お客様が遭遇する可能性のある XNUMX つのシナリオが考えられます。 契約上の権利を行使したいと考えています。

払い戻しを伴うキャンセルの場合、お客様はヘルプからサービスをキャンセルします。 9000月の初めに返金されます。 ヘルプ! XNUMX月までの収益を認識します。 ヘルプ! また、$XNUMX の貸方票を作成し、キャンセルを証明するために金額を返金します。

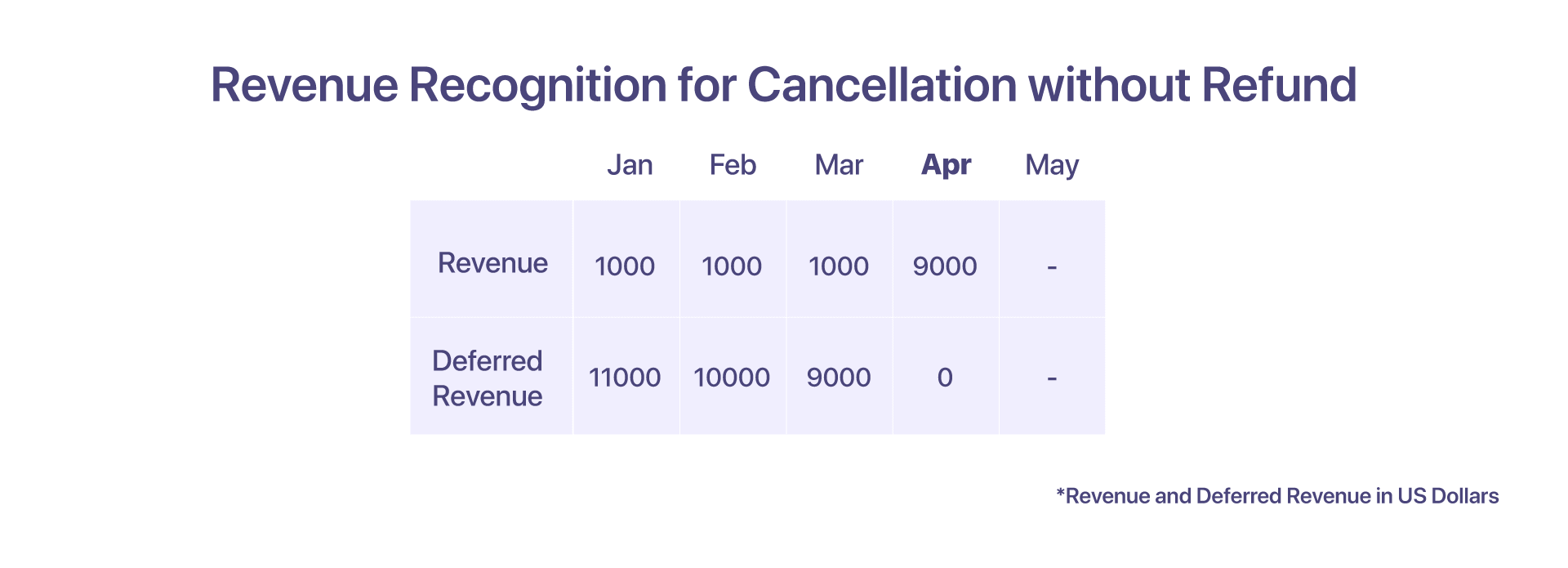

7. 返金なしのキャンセルの収益認識

返金なしのキャンセルの場合、お客様はHelp!からサービスをキャンセルします。 ただし、契約上、全額または一部の払い戻しを受ける権利はありません。 ヘルプ! その後、繰延残高を XNUMX 月の収益として認識することができます。 この場合、貸方票は作成されません。

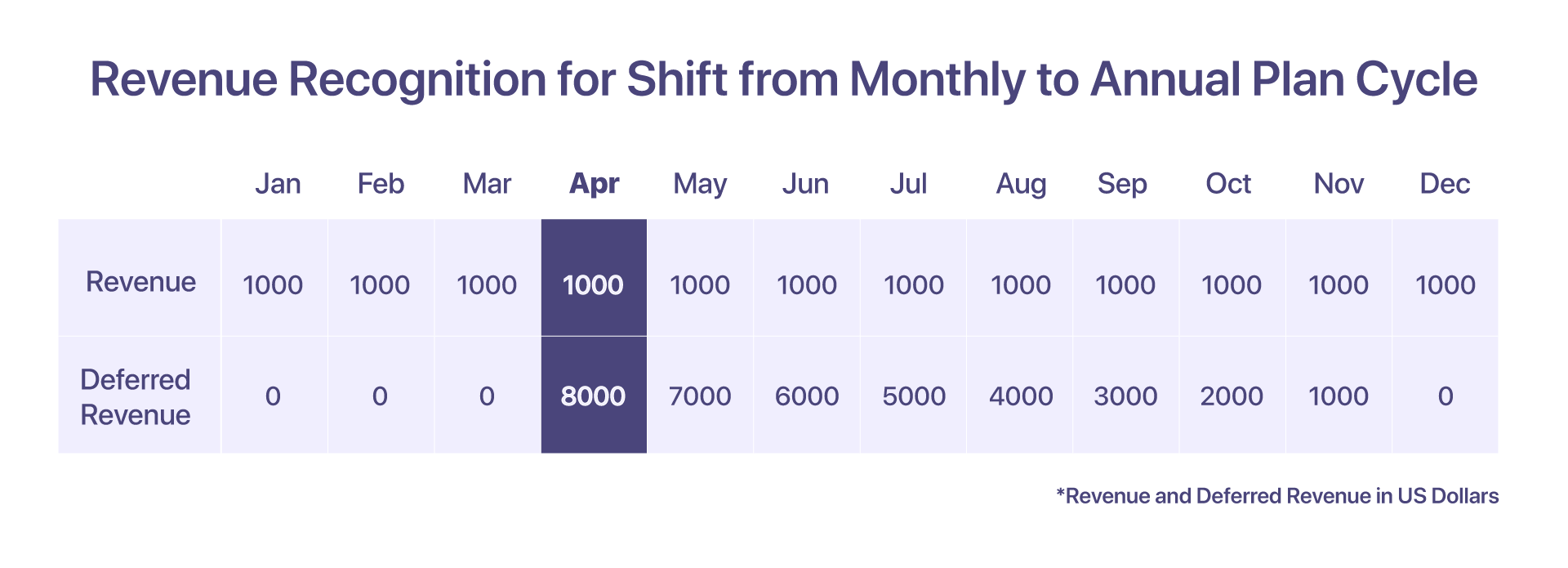

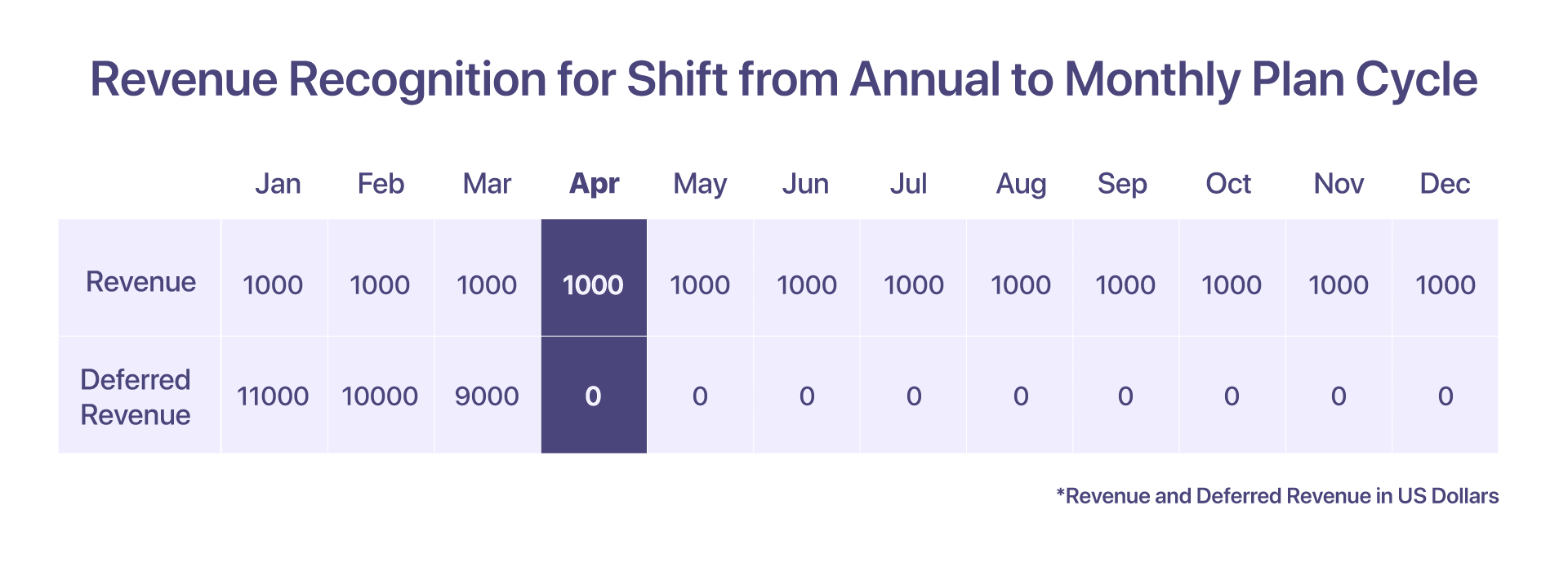

8. 月次から年次の計画サイクルへの移行に伴う収益認識

顧客はヘルプにサインアップしました! 月額 1000 ドルの月額プランで。 このシナリオでは、各月の収益を同じ月に認識することができます。

しかし、顧客が 12000 月の初めにプラン サイクルを月間プランから年間プロ プランにシフトすることを決定した場合、繰延収益アカウントは 8000 月から XNUMX ドルの比例配分額を保持する必要があります。

-

1000 月に発生した請求書 = $XNUMX

-

3000 月から XNUMX 月までに認識された収益 = $XNUMX

-

1000 月に認識された収益 = $XNUMX

-

9000 月から XNUMX 月までのプロ プランの比例配分請求書 ($XNUMX)

-

8000 月の繰延収入 = $XNUMX

-

7000 月の繰延収入 = $XNUMX

9. 年次から月次の計画サイクルへの移行に伴う収益認識

顧客は $12000 の Pro Plan with Help! にサインアップしました。 月間で認識される収益は、月ごとに認識される収益が $1000 である年間プランの収益と同じです。

しかし、1000 月の初めに月額 8000 ドルの月額プランに移行することにした場合は、助けてください! が XNUMX 月に返金用に XNUMX ドルの貸方票を発行し、その後、収益はそれぞれの月に認識されます。

-

12000 月に $XNUMX の請求書が作成されます

-

3000 月から 1000 月までに認識された収益 = $XNUMX ($XNUMX/月)

-

9000 月の繰延収益 = $XNUMX

-

1000 月に認識された収益 = $XNUMX

-

8000 月に発行された 0 ドルの貸方票と XNUMX 月の繰延収入は、計画サイクル シフト後は XNUMX ドルです

-

0 月の繰延収入 = $XNUMX

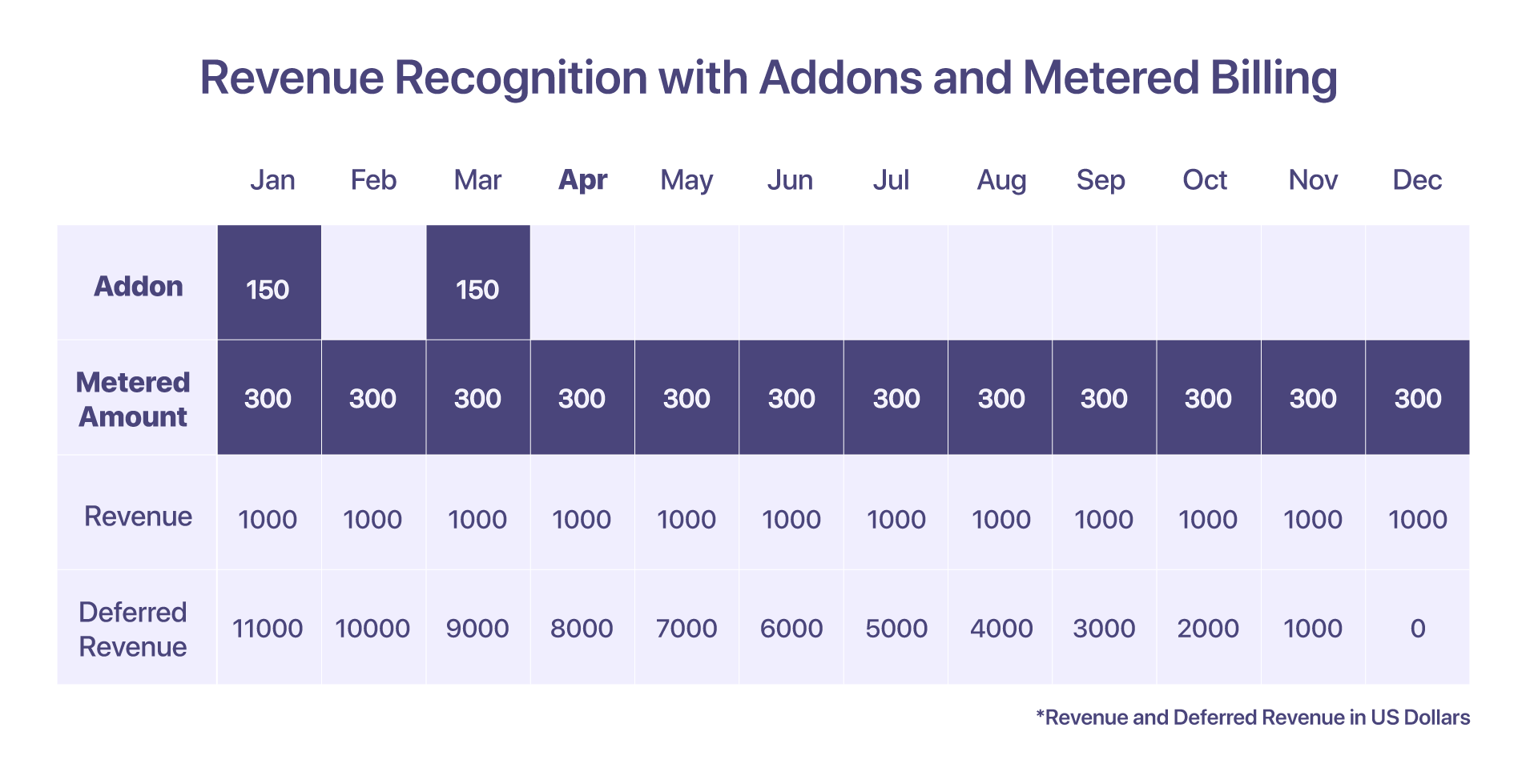

10. アドオンおよび従量制課金の収益認識

顧客には、月額 150 ドルの従量課金コンポーネントとともに、300 月のセットアップ料金が XNUMX ドルのアドオンが含まれています。

アドオンと従量課金では収益認識に違いがあります。 従量課金で発生した超過分は、発生した月に認識されます。 アドオンについては、請求時点に基づいて金額が認識されます。

-

12000 月に作成された請求書: $XNUMX + アドオンおよび従量課金コンポーネント

-

1450 月に認識された収益: $300。 XNUMX 月から XNUMX ドルの従量課金額が発生します。

-

11000 月の繰延収益: $XNUMX。収益はアドオンと従量制課金で同じ月に認識されるため、そのようなコンポーネントの繰延収益はゼロのみになります。

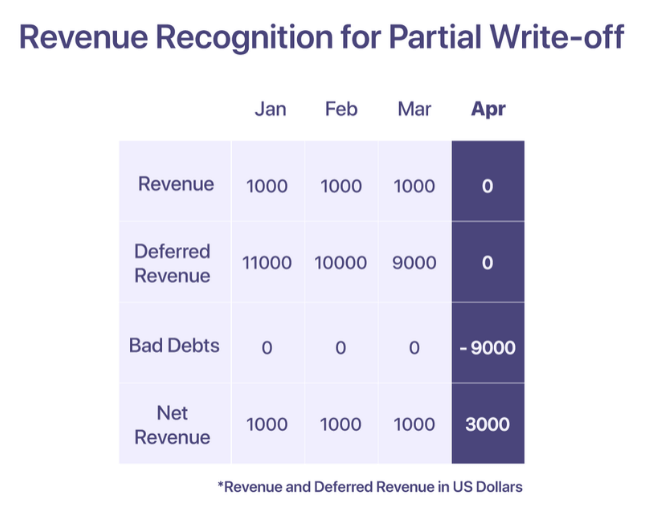

11. 不良債権および償却の収益認識

GAAP によると、販売による収益は、サービスが提供された時点で認識されます。 ただし、事業が支払いを回収できなかった場合、事業は、販売中に報告された収益を相殺するために、費用勘定で不良債権として報告する必要があります。 会社は、支払いが回収不能であると判断された場合、不良債権を帳消しにする決定を下すことができます。

償却には XNUMX つのタイプがあります。 部分償却と全額償却です。

一部償却

部分償却は、請求書の合計金額の一部が実現され、残りが回収できない場合に発生します。

言って、助けて! 12000 月に顧客に対して $1000 の請求書を作成します。 'ヘルプ!' 毎月 $XNUMX の収益を認識し、残りは繰延収益勘定に保持されます。 しかし、顧客は、資金不足のためXNUMX月以降の支払いができないと宣言しています。 XNUMX月以降は回収不能とみなされ、XNUMX月に不良債権として償却される。

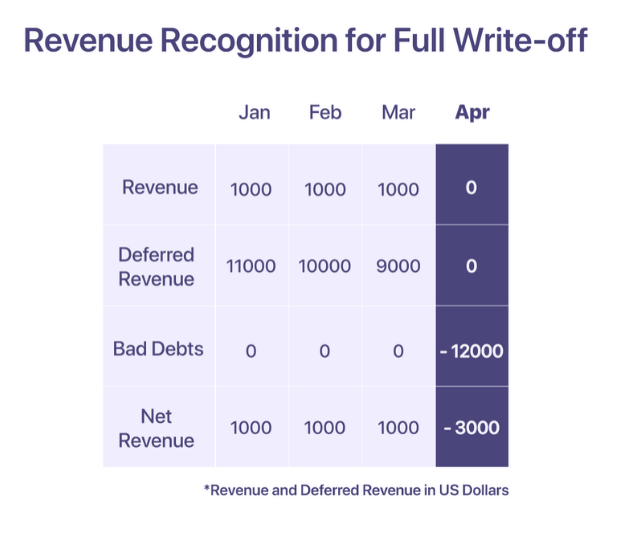

全額償却

請求書の全額が回収不能とみなされた場合、全額償却が発生します。

言って、助けて! 12000 月に顧客に対して $XNUMX の請求書を作成します。 ただし、お客様は XNUMX 月以降の支払いを行うことができません。 度重なる督促要請の後、助けてください! XNUMX月に回収不能と判断し、XNUMX月に償却する。

収益認識のベスト プラクティス

-

「繰延収益」を統制勘定として使用して、実際の収益への影響を最小限に抑えます

-

より現実的な財務報告を得るために、毎月認識される収益に対して貸倒費用を相殺する

-

レポートで正確な「純売上高」を得るために、収益に対して割引を設定します

-

チャネル間での収益と繰延収益の分布がどのように見えるか、およびそれらが意思決定をどのように導くことができるかを理解する

-

財務報告の透明性と明確性を確保するために業界で義務付けられている開示要件を理解し、遵守する

関連する読書: SaaS 収益認識のベスト プラクティス

SaaS 収益認識を容易にする

定期的な請求 収益認識は密接に関連している必要があります。 複数の真実の情報源を持つことは、非常に時間がかかり、退屈な場合があります。 Chargebee は、定期的な請求の管理を支援するだけでなく、グローバルに準拠した収益認識を保証するサブスクリプション管理プラットフォームです。

チャージビーRevRec のことができます

-

ASC 606 準拠の収益認識を自動化する

-

履行義務を定義し、総勘定元帳に実装する

-

レポートの精度と事業評価の向上

-

販売注文から収益認識までの収益ワークフローを自動化

Chargebee は、課金プラットフォームを単一の情報源として使用することで収益認識を簡素化し、シームレスな管理を可能にします。 定期的な請求 急成長中の新興企業から上場企業への収益報告も含まれます。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12か月間

- 2023

- a

- できる

- 私たちについて

- 対応する

- 会計

- 精度

- 正確な

- 越えて

- 実際に

- NEW

- さらに

- 後

- に対して

- エージェント

- エージェント

- すべて

- 割り当てられました

- 既に

- 代替案

- 量

- 金額

- および

- 毎年恒例の

- 年

- 別の

- 離れて

- 訴える

- 4月

- エリア

- 周りに

- アレンジメント

- 資産

- 回避

- 悪い

- ベース

- 基本

- 基礎

- なぜなら

- になる

- 開始

- さ

- 利点

- BEST

- 請求

- ボード

- 予約

- 内訳

- 持参

- ビジネス

- ビジネス

- 計算する

- 計算された

- 呼ばれます

- カード

- 場合

- 現金

- 現金流量

- 一定

- CFO

- 課題

- チャンネル

- チャージビー

- 荷担した

- 選択する

- 明瞭

- 収集する

- コレクション

- コミットメント

- コミットした

- コマンドと

- 一般に

- 企業

- 会社

- 比較します

- コンプリート

- 複雑な

- 複雑さ

- コンプライアンス

- 準拠した

- 複雑な

- コンポーネント

- コンポーネント

- 理解する

- 包括的な

- コンセプト

- 条件

- 相反する

- 混乱

- 考慮

- 検討事項

- 見なさ

- 絶えず

- コンテキスト

- 縮小することはできません。

- 契約

- コントロール

- 変換

- 対応する

- 費用

- コスト

- 国

- カバーする

- 作成した

- 作成します。

- クレジット

- クレジットカード

- 基準

- 重大な

- 重大な

- 顧客

- Customers

- サイクル

- 日

- 借金

- 12月

- 決定しました

- 決定

- 宣言してい

- 定義する

- 配信

- 配達

- 依存

- によっては

- にもかかわらず

- 詳細

- 詳細な

- 細部

- 違い

- 難しい

- 演出

- 開示

- 割引

- 明確な

- ディストリビューション

- ダウングレード

- 描かれた

- ドリブン

- 間に

- 各

- 獲得

- 収益

- 利益

- 効果

- 有効にする

- 包含する

- 出会い

- 確保

- 確実に

- Enterprise

- 特に

- 確立する

- 確立

- エーテル(ETH)

- さらに

- イベント

- あらゆる

- 進化

- 例

- 交換

- 既存の

- 期待する

- 経費

- 説明

- フェイル

- 失敗

- かなり

- FASB

- 特徴

- 代

- 費用

- ファイナンス

- ファイナンシャル

- 名

- 固定の

- 柔軟性

- フレキシブル

- フロー

- フォロー中

- 投資家の皆様へ

- 将来を見据えた

- フレームワーク

- から

- フル

- 完全に

- 資金

- 未来

- GAAP

- 一般に

- 生成された

- 取得する

- 与えられた

- グローバルに

- Go

- ゴエス

- 行く

- 商品

- 徐々に

- 総

- 成長

- 成長性

- ガイド

- ガイドライン

- ハンドル

- ハンド

- 起こります

- 健康

- 助けます

- ことができます

- こちら

- ハイ

- より高い

- 認定条件

- しかしながら

- HTML

- HTTPS

- 特定され

- 直ちに

- 影響

- 実装する

- 実装

- 実装

- 重要性

- 重要

- in

- 不正確

- include

- 含ま

- 所得

- 増える

- 増加

- ますます

- を示し

- インジケータ

- 個人

- 産業

- 産業を変えます

- 流入する

- 世界全体

- 主要株主

- IRS

- 発行済み

- 問題

- IT

- 1月

- 参加した

- キープ

- キー

- 知っている

- 既知の

- 姓

- 主要な

- LEARN

- 貸し手

- 賠償責任

- 見て

- のように見える

- 探して

- LOOKS

- 維持する

- make

- 作る

- 管理します

- 管理

- 3月

- 手段

- だけど

- 言及した

- 方法

- メソッド

- メトリック

- メトリック

- 真ん中

- かもしれない

- マイルストーン

- 百万

- モデル

- 修正

- お金

- 月

- monthly

- ヶ月

- 他には?

- 最も

- 複数年

- の試合に

- 互いに

- 自然

- 必要

- ニーズ

- 新作

- 注意

- 数

- 番号

- 義務

- 入手する

- 提供

- 提供すること

- オファー

- オフセット

- ONE

- 注文

- その他

- 流出

- 輪郭

- 克服する

- 負った

- 部

- パーティー

- 支払う

- 支払い

- 支払い

- 国

- 実行する

- パフォーマンス

- 期間

- 視点

- 計画

- 計画

- プラン

- プラットフォーム

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- ポイント

- 可能

- プラクティス

- 前提条件

- ブランド

- 価格設定

- 主要な

- 原則

- 原則

- Pro

- 問題

- プロセス

- プロダクト

- 製品

- 製品とサービス

- プロスペクティブ

- 提供します

- 提供

- は、大阪で

- 公共

- 公開会社

- 置きます

- 量

- 隆起した

- 提起

- RE

- 読む

- 現実的な

- 実現

- 理由

- 領収書

- 受け

- 認識

- 認識する

- 認識

- 認識

- 記録された

- 録音

- 繰り返し

- 電話代などの費用を削減

- 払い戻し

- 関係なく

- 規制

- 規制

- リリース

- 残り

- 除去

- 繰り返される

- レポート

- 報告

- 各種レポート作成

- 要求

- リクエスト

- の提出が必要です

- 要件

- リソースを追加する。

- それらの

- それぞれ

- 責任

- REST

- return

- 収入

- 収入の伸び

- 収入

- 報酬

- 権利

- リスク

- 堅牢な

- ルール

- SaaSの

- 前記

- 塩

- セールス

- 同じ

- 満足

- に満足

- シナリオ

- シナリオ

- シームレス

- 別

- シーケンス

- サービス

- サービス

- 株主総会

- シフト

- すべき

- 表示する

- 署名されました

- 重要

- 同様の

- 簡単な拡張で

- 単に

- から

- So

- ソフトウェア

- 一部

- ソース

- ソース

- 特化

- ステークホルダー

- 標準

- 規格

- start

- 起動

- スタートアップ

- 都道府県

- 文

- 米国

- 手順

- 簡単な

- 構造化された

- 加入者

- 購読

- サブスクリプション

- それに続きます

- 成功した

- そのような

- 十分な

- 取る

- 取得

- トーク

- チーム

- テク

- テクノロジー

- テクノロジー企業

- 世界

- アプリ環境に合わせて

- 三

- 介して

- 発券業務

- 時間

- 時間がかかる

- 〜へ

- 今日

- トータル

- に向かって

- トレーニング

- トランザクション

- 取引

- 転送

- 転送

- 透明性

- 一般的に

- 私達

- 究極の

- 下

- 理解する

- 単位

- ユナイテッド

- 米国

- アップグレード

- アップグレード

- us

- つかいます

- users

- 通常

- 値

- ボリューム

- 方法

- この試験は

- which

- while

- 意志

- 以内

- 無し

- ワークフロー

- 世界

- でしょう

- 書かれた

- 年

- あなたの

- ゼファーネット

- ゼロ