Copyright @ http://lchipo.blogspot.com/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***重要*** ブロガーは推奨事項や提案を書いていません。 すべては個人的なものです

意見と読者は、投資決定において自分自身のリスクを取る必要があります。

意見と読者は、投資決定において自分自身のリスクを取る必要があります。

申請開始日: 12 年 2023 月 XNUMX 日

適用期限: 18 年 2023 月 XNUMX 日

投票: 22 年 2023 月 XNUMX 日

上場日:01年2023月XNUMX日

株式資本

時価総額:RM215 mil

総株式数:500億XNUMX万株

時価総額:RM215 mil

総株式数:500億XNUMX万株

インダストリーCARG(2019-2022)

1. マレーシアの家具輸出: 7.63%

2. マレーシアの木製家庭用家具の輸出: 7.13%

業界の競合他社の比較 (PAT%)

シナジーグループ: 8.56% (PE12.93)

1. ホメリス: 16.85% (PE6.53)

2. エコメイト: 12.08% (PE38.75)

3. ポワト: 11.95% (PE4.79)

4. モビリア: 11.46% (PE10.41)

5.その他:-3.43%~10.52%

1. マレーシアの家具輸出: 7.63%

2. マレーシアの木製家庭用家具の輸出: 7.13%

業界の競合他社の比較 (PAT%)

シナジーグループ: 8.56% (PE12.93)

1. ホメリス: 16.85% (PE6.53)

2. エコメイト: 12.08% (PE38.75)

3. ポワト: 11.95% (PE4.79)

4. モビリア: 11.46% (PE10.41)

5.その他:-3.43%~10.52%

ビジネス(2022年度)

1. 組み立て済みの家具をオンライン小売業者に販売する B2B および B2C 販売モデル。

2. RTAホームファニチャーのデザイン、開発、販売に注力します(製造は行わず、製造作業はすべて外注します)

3. B2B サルメモデルはサードパーティブランドの下でブランド化されており、B2C は自社ブランドとサードパーティブランドのいずれかです。

地域別の収益

1. イギリス: 42.4%

2. アラブ首長国連邦: 11.62%

3. アメリカ: 39.01%

4. その他: 1.63%

5. マレーシア: 5.34%

1. 組み立て済みの家具をオンライン小売業者に販売する B2B および B2C 販売モデル。

2. RTAホームファニチャーのデザイン、開発、販売に注力します(製造は行わず、製造作業はすべて外注します)

3. B2B サルメモデルはサードパーティブランドの下でブランド化されており、B2C は自社ブランドとサードパーティブランドのいずれかです。

地域別の収益

1. イギリス: 42.4%

2. アラブ首長国連邦: 11.62%

3. アメリカ: 39.01%

4. その他: 1.63%

5. マレーシア: 5.34%

基本

1.市場:エース市場

2.価格:RM0.43

3.予想PER: 12.93 @ RM0.0332

4.ROE(プロフォーマIII):21.46%

5.ROE:35.87%(2022年度)、41.88%(2021年度)、59.96%(2020年度)、58.94%(2019年度)

6.純資産:RM0.28

7.流動資産IPOに対する負債総額:0.766(負債:74.595万54.733千円、固定資産:97.323万XNUMX千円、流動資産:XNUMX万XNUMX千円)

8.配当方針:正式な配当方針はありません。

9.シャリアステータス:はい

1.市場:エース市場

2.価格:RM0.43

3.予想PER: 12.93 @ RM0.0332

4.ROE(プロフォーマIII):21.46%

5.ROE:35.87%(2022年度)、41.88%(2021年度)、59.96%(2020年度)、58.94%(2019年度)

6.純資産:RM0.28

7.流動資産IPOに対する負債総額:0.766(負債:74.595万54.733千円、固定資産:97.323万XNUMX千円、流動資産:XNUMX万XNUMX千円)

8.配当方針:正式な配当方針はありません。

9.シャリアステータス:はい

過去の財務実績(収益、XNUMX株当たり利益、PAT%)

2022年(31月194.093日年度):RM0.0332 mil(Eps:8.56)、PAT:XNUMX%

2021年(31月184.292日年度):RM0.0288 mil(Eps:7.81)、PAT:XNUMX%

2020年(31月122.891日年度):RM0.0242 mil(Eps:9.85)、PAT:XNUMX%

2019年(31月111.482日年度):RM0.0218 mil(Eps:9.77)、PAT:XNUMX%

2022年(31月194.093日年度):RM0.0332 mil(Eps:8.56)、PAT:XNUMX%

2021年(31月184.292日年度):RM0.0288 mil(Eps:7.81)、PAT:XNUMX%

2020年(31月122.891日年度):RM0.0242 mil(Eps:9.85)、PAT:XNUMX%

2019年(31月111.482日年度):RM0.0218 mil(Eps:9.77)、PAT:XNUMX%

営業キャッシュフロー vs PBT

2022:83.49%

2021:49.01%

2020:30.18%

2019:75.17%

2022:83.49%

2021:49.01%

2020:30.18%

2019:75.17%

主要顧客(2022年)

1. 顧客 C グループ: 19.33%

2. ヒルズデール ファニチャー LLC: 17.97%

3. ショップ ダイレクト ホーム ショッピング リミテッド: 16.71%

4. RNA Resources Group Limited: 11.42%

5.スタジオ・リテール・リミテッド:8.13%

***合計73.56%

1. 顧客 C グループ: 19.33%

2. ヒルズデール ファニチャー LLC: 17.97%

3. ショップ ダイレクト ホーム ショッピング リミテッド: 16.71%

4. RNA Resources Group Limited: 11.42%

5.スタジオ・リテール・リミテッド:8.13%

***合計73.56%

大株主

タン・ユー・ター: 74% (間接)

テー・イー・ルエン: 74% (間接)

SHホールディングス:74%(直接)

タン・ユー・ター: 74% (間接)

テー・イー・ルエン: 74% (間接)

SHホールディングス:74%(直接)

2023年度の取締役および主要経営陣の報酬(対2022年GP)

取締役の総報酬:RM1.886 mil

キー管理報酬:RM0.65mil – RM0.75mil

合計(最大):RM2.636 milまたは5.69%

取締役の総報酬:RM1.886 mil

キー管理報酬:RM0.65mil – RM0.75mil

合計(最大):RM2.636 milまたは5.69%

資金の使用

在庫の購入(ムアールの電子商取引フルフィルメントセンター): 29.07%

ラックシステムとフォークリフトの購入: 4.36%

電子商取引の広告およびプロモーション: 2.91%

借入金の返済:29.07%

運転資本:22.38%

推定上場費用: 12.21%

在庫の購入(ムアールの電子商取引フルフィルメントセンター): 29.07%

ラックシステムとフォークリフトの購入: 4.36%

電子商取引の広告およびプロモーション: 2.91%

借入金の返済:29.07%

運転資本:22.38%

推定上場費用: 12.21%

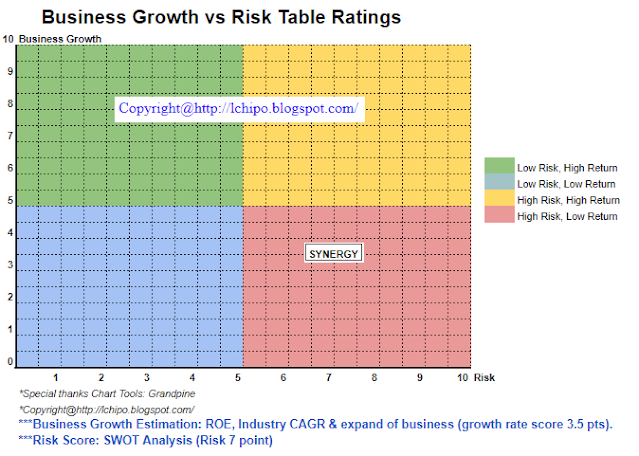

結論 (Bloggerには推奨事項や提案は書かれていません。すべて個人的な意見であり、読者は投資決定において自己責任を負う必要があります)

IPO PE は依然として業界 PE を上回っており、全体的には IPO は高価です。

IPO PE は依然として業界 PE を上回っており、全体的には IPO は高価です。

*評価は個人的な意見と見解のみです。 新しい四半期の結果が発表された場合、認識と予測は変わります。 読者は自分のリスクを負い、会社の基本的な価値の予測を調整するために四半期ごとの結果をフォローアップするために自分の宿題をする必要があります。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- プラトアイストリーム。 Web3 データ インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- 未来を鋳造する w エイドリエン・アシュリー。 こちらからアクセスしてください。

- PREIPO® を使用して PRE-IPO 企業の株式を売買します。 こちらからアクセスしてください。

- 情報源: http://lchipo.blogspot.com/2023/05/synergy-house-berhad.html

- :は

- :not

- $UP

- 1

- 10

- 11

- 12

- 2022

- 22

- 30

- 39

- 49

- 500

- 7

- 8

- 9

- 視聴者の38%が

- 上記の.

- 広告運用

- すべて

- &

- どれか

- 申し込む

- アラブ

- です

- AS

- 資産

- B2B

- B2C

- 両言語で

- ブランド

- ブランドの

- by

- 缶

- キャップ

- 資本

- センター

- センター

- 変化する

- クリア

- カラー

- 会社

- 比較

- 競合他社

- 電流プローブ

- 顧客

- 日付

- 借金

- 決定

- 設計

- 開発

- 直接

- 取締役

- 配当

- do

- eコマース

- 収益

- どちら

- エミレーツ航空

- エーテル(ETH)

- EU

- あらゆる

- 経費

- 高価な

- export

- ファイナンシャル

- 財務実績

- フォーカス

- 予想

- フォーマル

- 基本的な

- GP

- グループ

- ホールディングス

- ホーム

- 宿題

- お家の掃除

- HTTPS

- if

- in

- 産業を変えます

- 投資

- IPO

- 六月

- キー

- 左

- 限定的

- リスト

- LLC

- マレーシア

- 管理

- 製造業

- 市場

- マックス

- 五月..

- net

- 新作

- いいえ

- of

- on

- オンライン

- の

- 意見

- or

- その他

- アウトソーシング

- 自分の

- P&E

- パーティー

- 知覚

- パフォーマンス

- 個人的な

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- 方針

- ブランド

- Pro

- キャンペーン

- 四半期

- リーダー

- おすすめ

- レッド

- リリース

- 報酬

- リソース

- 結果

- 小売

- 小売業者

- 収入

- リスク

- RNAを

- s

- 塩

- セールス

- 売る

- 株式

- シャリア

- オンラインストア

- ショッピング

- すべき

- Status:

- まだ

- 研究

- 相乗効果

- 取る

- アプリ環境に合わせて

- 三番

- 〜へ

- トータル

- Uk

- 下

- ユナイテッド

- アラブ首長国連邦

- us

- USA

- 値

- 詳しく見る

- vs

- 意志

- 作品

- ゼファーネット