株式市場は、今年の上半期に経済が順調に成長し、銀行の破綻がなかったにもかかわらず、大不況以来最悪の年を迎えています。

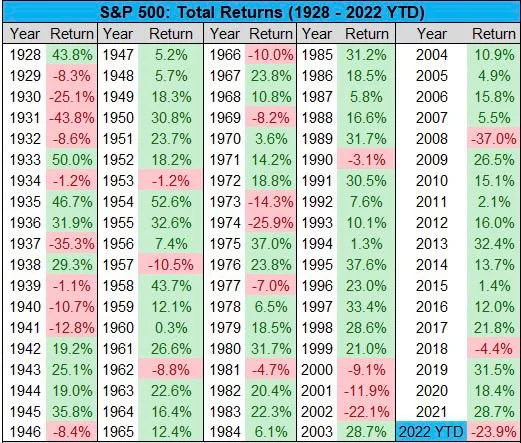

それでも、S&P500 は今年 24% 下落しており、銀行が最後に金利を 2018% に引き上げた 2.5 年よりも大幅に下落しています。

その 4.4 年にはわずか 2018% 減少し、37 年の 2008% の減少を除いて隔年で増加しました。 .

ファンダメンタルズに関しては、金利が最後に上昇した2018年よりもはるかに大きな影響を及ぼしており、下落の規模には他の要因があることを示唆している. .

ドル高指数 (DXY) で説明できる可能性がありますが、DXY は金利が上昇している 2018 年に下落し、2008 年には大幅に低下しましたが、株価が 2002% 下落した 22 年とほぼ同じレベルでした。

しかし、その 2002 年には経済が減速するにつれて金利が低下し、1 年には 2004% まで低下しました。

金利が上昇したり下降したりしたときに株価が下落したため、単一の原因を特定することは困難であり、DXY についても同様です。

したがって、この深刻さは、ファンダメンタルズよりも期待によって説明するほうがよいでしょう。

数か月前、Jim Cramer がテレビで視聴者にすべてを売るように言っていたことを思い出すかもしれません。 彼の無条件のアドバイスは、あたかも物理法則であるかのように金利を直接相関させ、資産のリスクは売却すべきだと数学の先生のように語った。

その同じ Cramer は現在、新しい ETF で反転されていますが、この場合、彼はそれほど間違っていませんでした。 もちろん問題は、彼が原因の一部だったかどうかです。

何ヶ月にもわたるメディアの物語は、今では「危機」の生活費でもあります。 彼らの否定性への執着は新しいレベルに達し、BBC、特にニュースナイトは、新しい英国首相リズ・トラスを打倒しようとしているように見えました。

彼女は少なくとも物語的には非常に前向きな議題を持っていますが、英国の GDP が依然として 2008 年と同じレベルにある理由や、正確に何ができるかについての分析は、BBC で見つけることができません。

しかし、BBC は 2008 年にもパニックを煽ったことで多くの責任を負っていましたが、メディアだけを非難するのは部分的な答えに過ぎないかもしれません。

もう一つは中国です。 彼らの経済は今年かなり減速しており、破綻したとさえ言う人もいます。

中期的には、より多くの投資を獲得することで、より強力な米国/EU 経済につながる可能性がありますが、短期的には、多くの企業が中国で多くのビジネスを行っているため、影響を受けています。

ロシアの株式市場の暴落もまた、小さすぎて問題にはならないと思うかもしれませんが、観察によると、動員後の MOEX の下落は、米国とヨーロッパの株式の赤字と一致しているように見えました。

世界経済へようこそ。それは依然として非常にグローバルであり、米国株の打撃の多くはおそらく自国の国境の外での出来事によるものです。

それはすべて終わりましたか?

それが大きな問題です: マクロは変化していますか? ブルームバーグが水曜日にS&P500の回復を報告したことで、少なくとも誰かがそう考えている 言う:

「この取引には、20,000月に満期となるS&P 500の4,500コールを14,000の行使価格で購入し、4,300の強気のコントラクトを48,000月に満期となる4,500の行使価格で購入し、XNUMX月に満期を迎え、XNUMXの行使価格でXNUMXのコールを売却しました。株価は今後数か月で上昇するでしょう。」

100 兆ドルの市場の動きを 31 万ドルのトレーダーの賭けに乗せるのは、少し誇張に聞こえるかもしれません。

しかし、それはセンチメントが現在どこにあるかを示しています。

その理由は数多くあります。 まず、金利についてですが、現時点で、これらの水準ではもはや問題になるのでしょうか? 3.25% と 4% の間にこれほど大きな違いがあるでしょうか。

彼らが動かない場合、または小さな動きがあった場合、特に-0.25%であっても、違いは反対側にある可能性があります.

インフレや生活費の「危機」についても同じです。 これは今だったのですか? 英国では平均的な家庭のエネルギー価格を 2,500 ドルに効果的に制限する動きがあり、他の国や企業でも同様の上限が設定されているため、論理的には、インフレ期待はもはや上昇ではなく低下するはずです。

これは、連邦準備制度理事会が自己実現的予言を引き起こす危険性があるため、「賃金スパイラル」理論につながります。

英国では、最貧層への給付をインフレ (10%) または賃金 (5%) に合わせて引き上げるべきかどうかについて議論があります。

政府は後者を採用したいと考えており、それ以外の状況では、納税者が働いていない人に、自分で支払われているよりも多くの金額を支払うことを期待できるとは誰も言いません.

しかし、現在の状況では、愚かな政治は、労働者が望んでいるように、愚かなものです。

わずか5億ドルの差なので、現実的には誰も気にしませんが、賃金に関して言えば、インフレ期待が現在低下に向かっている場合、一時的なインフレである可能性があるもののために賃金の恒久的な上昇を要求することは難しいかもしれません.

中国はまもなく大会議を開きますが、彼らはみな最善の行動をとっているので、誰も動きません。 しかし、ここで問題になるのは、暴落が終わり、現在は成長の鈍化という新たな現実に移行しているのか、それとも暴落にはまだ時間がかかるのかということです。

いずれにせよ、現段階では、明らかにブラックスワンがいない限り、中国からの新しいものはおそらく金融緩和の最前線にあるでしょう。

基本的に、明らかに来年何が起こるかを見なければなりませんが、ブラックスワンを除けば、ここで最悪なのはおそらく2008年の米国で、法定通貨が経済の減速または縮小さえも相殺しようとします.

そして、ロシアに関して言えば、彼らは周縁国であり、世界市場では小さすぎます。この時点で、ロシアのレバレッジの大部分が、ガスと石油の両方でダブルトップになる可能性があるものを私たちに与えるために使用されています.

したがって、マクロの最悪の時期は過去のものである可能性があり、その一部はまだ続いている可能性がありますが、今から夏に向けて考えると、これらの懸念の多くは今年のものだったと思います.

しかし、誰も予測することはできませんが、ビットコインは下落することを拒否しており、株価は過去 15 年間で最大の暴落を記録しており、経済が実際に成長していることがわかるかもしれません。

明らかにまだ下落があるかもしれませんが、問題は下落よりも上昇の方が大きいかどうかです。この段階では、どこからさらに下落が生じるかはあまり明確ではありません。

2021 年 XNUMX 月に株式市場にさまざまな問題が押し寄せたときと比べてみてください。ロックダウン(中国での)、戦争、インフレ、金利の上昇などです。

彼らは皆来て、私たちはここにいます。 それでは、Q3のデータを見てみましょう。 成長が続く場合、経済はより堅調になり、良好な成長軌道に乗っている可能性があります。 そうでない場合は、おそらく英国式の財政措置に加えて、金利を引き下げる必要さえあるかもしれません。

適切な落下の余地はほとんどありませんが、誰が知っていますか。 誰も正確に時間を計ることはできないため、少なくとも、おそらくアップしている可能性があると推測する余地があるかもしれません.