最近はビジネスローンがたくさんあります。 カナダで融資ツールの資格を得て、ビジネス ニーズに資金を提供することは可能です。

借り入れに関しては賢明なアプローチを取り、ビジネスの状況に最も適したローンを選択するオプションを評価する必要があります。 最適な予算を確認してください カナダの予算アプリ 追加の借金があるかどうか、または予算が現在最良の状態にあるかどうかを確認します。

あなたのビジネスと個人の信用が評価され、あなたの適格性が決定されます。 読み続けて、ビジネスローンを取得するために必要なものを見つけてください。

ビジネスローンはいくら借りられる?

ビジネス ニーズに合わせてローンの形で取得する資格がいくらあるのか疑問に思われるかもしれません。 通常、貸し手は 5,000 ドルから 500,000 ドルを提示します。 すべての貸付機関が異なる金額とクレジット条件を提供する可能性があるため、合計範囲は非常に大きくなります。

ビジネスローンとして借りることができる金額は、資格基準と、事業収入、負債対収入比率、信用格付けなどの要因によっても異なります。

スタートアップの立ち上げを計画している人は、信用履歴が限られているため、通常、より少額の資格を得ることができます。 ベンチャーの拡大を目指す、確立された信用履歴を持つ中小企業の所有者は、より大きな金額を獲得する可能性があります。

ビジネスローンの種類

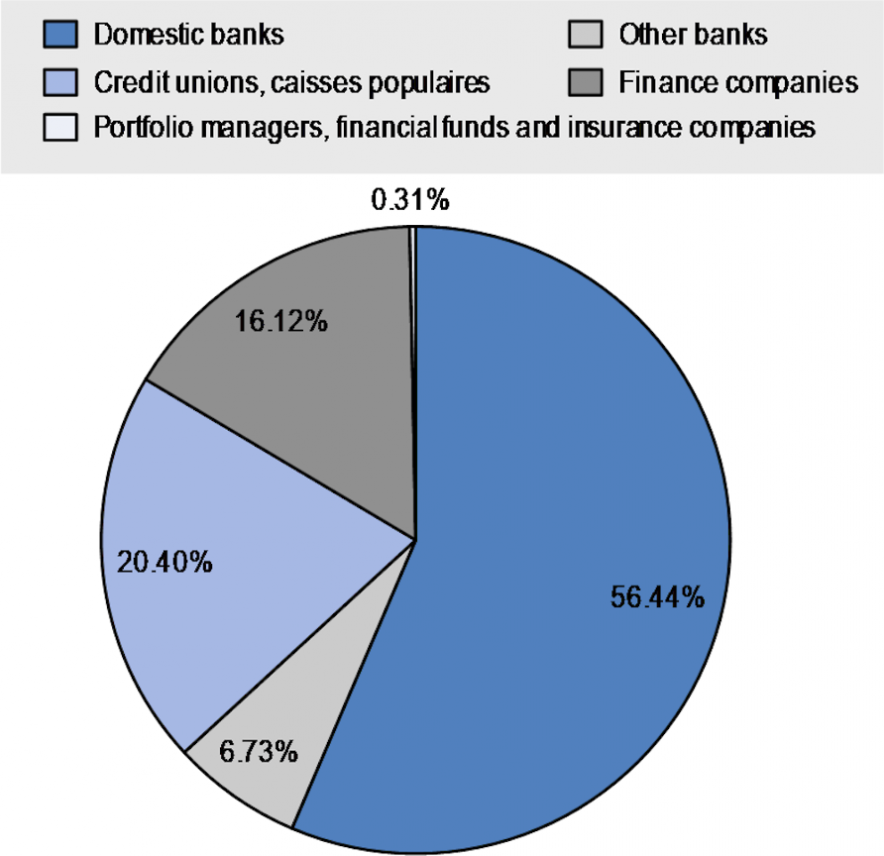

2020 年、カナダの中小企業は全企業の 98% を占め、7.7 万人または民間部門の労働力の 67.7% を雇用しました。 最近の調査のデータによると、2020 年には、すべての小規模ベンチャー企業が支援した未払い債務が 1,007 兆 XNUMX 億カナダドルに増加しました。 の 資金源別デット資金調達チャート は、カナダでビジネス ローンを提供する最も一般的な融資機関を示しています。

ビジネスローンにはいくつかの種類があります。

カナダ中小企業融資プログラム (CSBFP)

CSBFP ローンの資格がある人は、ビジネス ニーズに対して最大 1 万ドルを取得できます。 この融資ツールは、地方銀行を通じて発行され、連邦政府によってバックアップされています。 リースホールドの改善と設備に最大 350,000 ドルを利用する権利があります。

与信枠

最小の与信枠は 10,000 ドルです。 借り手の財政状態とビジネス ニーズによって、最高額が決まります。 民間の融資パートナーに頼ると、最大 500,000 ドルを発行する可能性があります。 一部のビジネス クレジット ラインは、少額を提供できます。

ビジネスタームローン

通常、5,000 ドルから 1 万ドルのビジネスタームローンを取得できます。 債務を裏付ける担保を提供できる人は、より大きな制限を受ける資格があるかもしれません。 無担保ビジネスタームローンは少額で発行されます。

マーチャントキャッシュアドバンス

この前払い金は、将来の事業売却に対して現金の形で提供されます。 5,000 ドルから 50,000 ドルまで、さまざまな目的で借りることができます。 信用販売の事前定義されたパーセンテージは、毎月の負債を返済するために使用されます。

マイクロローン

各プロバイダーは、異なる金額のマイクロローンを発行します。 ビジネスマイクロローンは、500ドルから10,000ドルの間です。 スタートアップの所有者は、この融資ツールの資格を得ることができます。 さらに、信用度の低い個人やその他の起業家も、事業用のマイクロローンを取得できます。

機器および車両の融資

車両または企業の価値の 80% から 100% まで、機器は中小企業の所有者が借りることができます。 通常、彼らはオンラインの債権者または地元の銀行から最大 500,000 ドルを受け取る資格があります。 CSBFP ローンを申請する人は、ビジネス機器に最大 350,000 ドルを借りることができます。

請求書ファクタリング

代替ビジネスローンの一種です。 信用枠やタームローンと比較して、より大きな金額を提供する場合があります。 これには、未払いの請求書を割引価格で販売して、借りている金額に対してローンを取得することが含まれます。 ただし、この融資ツールは、通常のターム ローンよりも高価になる可能性があります。

ビジネスローンの借り方

ビジネスローンを取得して必要な資金を調達するために必要な手順は次のとおりです。

1. 事業計画を立てる。 貸し手が最初に知りたいのは、あなたが誰で、どのようなベンチャーを持っているか、立ち上げようとしているかです。 そのため、事業計画書を作成することが不可欠です。 できる限り詳細に作成してください。 この文書には、マーケティング計画、ビジネスを管理する方法、直面する可能性のある課題、および採用しようとしている従業員の数を含める必要があります。 そして、キャッシュフローをどのように管理するか。

2. リサーチをしましょう。 詳細な分析を行うまでは、新しいビジネスを立ち上げないでください。 業界レポートを読み、政府の統計や同じ業界で働いている他の人に尋ねてください。 業界の課題と最近の傾向を理解します。 下調べをして、これから直面することに慣れれば、貸し手はあなたのローン申請を受け入れる可能性が高くなります。

3. 自分の資金を投資します。 あなたがベンチャーに自分のお金を投資する場合、貸し手はあなたを潜在的な借り手として扱う可能性があります。 彼らに多額の現金を要求する代わりに、資金の一部を投資して借入額を減らすことができます。 そうすれば、時間通りに借金を返済するのが簡単になります。 コミットメントを示し、ローン承認の可能性を高めたい場合は、スタートアップにお金を投資する必要もあります。 また、無担保のビジネスローンでは通常、個人保証が求められます。 したがって、個人の信用格付けは、リクエスト プロセスにおいて大きな役割を果たします。

4. 選択肢を知る。 立ち上げようとしているスタートアップがよく研究されていることを確認してください。 オプションを把握し、プロジェクトに資金を提供するための最適な融資ツールを選択してください。 政府の助成金を詳しく見てみましょう。 地元の銀行と連絡を取り、融資のオファーを比較してください。 民間融資も関連する可能性になるかもしれません。 最適な条件と、最小の金利でローンを取得できる場所を確認してください。

ボトムライン

結論として、最近、カナダの消費者が利用できるビジネスローンにはいくつかの種類があります。 これらのタイプを確認し、オプションを比較して、スタートアップまたはベンチャーに最適な融資ツールを選択する必要があります。 業種によっては、銀行または民間の貸し手から異なる金額を受け取る資格がある場合があります。

免責事項: ここに含まれる情報は、お客様の個人的な状況を考慮せずに提供されているため、財務上のアドバイス、投資の推奨、または暗号通貨の取引のオファーや勧誘として解釈されるべきではありません。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: https://www.bitrates.com/news/p/how-to-get-a-business-loan-for-your-company-explained

- :は

- 1万ドル

- $UP

- 000

- 1

- 2020

- 67

- 7

- a

- 私たちについて

- 同意

- NEW

- 住所

- 進める

- アドバイス

- に対して

- すべて

- 既に

- 代替案

- 量

- 金額

- 分析

- &

- 申し込み

- 申し込む

- アプローチ

- 承認

- です

- AS

- At

- 利用できます

- バック

- 支持された

- 銀行

- 銀行

- BE

- になる

- BEST

- の間に

- ビッグ

- 10億

- ブロックチェーン

- ブーストされた

- かりて

- 借りた

- 借り手

- 借り入れ

- ボトム

- 予算

- ビジネス

- 企業の経営者

- 事業計画

- ビジネス

- by

- CAD

- 缶

- カナダ

- 現金

- 現金流量

- 課題

- チャンス

- チェック

- 選択する

- 選択する

- 状況

- クローザー

- 担保

- コミットメント

- コマンドと

- 会社

- 比較します

- 比べ

- 構成

- 結論

- 条件

- 条件

- プロフェッショナルな方法で

- 考えると

- 消費者

- コントロール

- 作ります

- クレジット

- 信用格付け

- 債権者

- 基準

- 暗号通貨

- 現在

- データ

- 日

- 取引

- 借金

- 深いです

- 配信

- 求め

- 実証します

- によっては

- 依存

- 詳細な

- 決定する

- 異なります

- 直接に

- お得な商品

- ドキュメント

- ドント

- 容易

- 適格性

- 社員

- 出会い

- 起業家

- 装置

- 本質的な

- 設立

- 評価する

- 評価

- あらゆる

- 詳細

- 高価な

- 説明

- 顔

- 要因

- おなじみの

- 連邦政府の

- 連邦政府

- ファイナンス

- ファイナンシャル

- 資金調達

- もう完成させ、ワークスペースに掲示しましたか?

- 名

- フロー

- 消費者向け

- 強

- フォーム

- 発見

- 無料版

- から

- ファンド

- 資金

- 未来

- 一般に

- 取得する

- 受け

- 与えられた

- 行く

- 政府・公共機関

- 助成

- 保証

- 持ってる

- 持って

- 助けました

- 雇う

- history

- ホルダー

- 宿題

- 一番ホットな

- 認定条件

- How To

- しかしながら

- HTML

- HTTPS

- 巨大な

- 改善

- in

- include

- 含ま

- 増える

- 産業を変えます

- 業界レポート

- 情報

- を取得する必要がある者

- 機関

- 機関

- 関心

- 投資する

- 投資

- 問題

- 発行済み

- 問題

- IT

- キープ

- 知っている

- 労働

- より大きい

- 起動する

- 貸手

- 貸し手

- 貸し出し

- 可能性が高い

- LIMIT

- 限定的

- LINE

- ライン

- ローン

- ローン

- ローカル

- 地方銀行

- 見て

- make

- 管理します

- 多くの

- マーケティング

- 百万

- お金

- monthly

- 他には?

- さらに

- 最も

- 必要

- 必要

- 必要とされる

- ニーズ

- 新作

- ニュース

- ニュースレター

- 入手する

- of

- 提供

- オファー

- on

- オンライン

- オプション

- その他

- 傑出した

- 負った

- 自分の

- 所有者

- パートナー

- のワークプ

- 割合

- 個人的な

- 計画

- 計画

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- 貧しいです

- 位置

- 可能性

- 可能

- 潜在的な

- プライバシー

- プライベート

- 民間企業

- プロセス

- 演奏曲目

- プロジェクト

- 提供します

- 提供

- プロバイダー

- 目的

- 資格を得る

- 範囲

- 評価

- 比

- 読む

- リーディング

- 最近

- おすすめ

- レギュラー

- 関連した

- 返済します

- レポート

- 要求

- 研究

- return

- 収入

- レビュー

- 職種

- s

- 安全な

- セールス

- 同じ

- セクション

- セクター

- 販売

- いくつかの

- すべき

- 作品

- 状況

- 小さい

- 中小企業

- 中小企業の所有者

- 中小企業

- より小さい

- So

- 勧誘

- 一部

- ソース

- スタートアップ

- 統計

- ステップ

- ストーリー

- 申し込む

- 加入者

- そのような

- 適当

- Survey

- 取る

- それ

- ソース

- アプリ環境に合わせて

- それら

- したがって、

- ボーマン

- もの

- 介して

- 時間

- 役職

- 〜へ

- ツール

- touch

- 取引

- トレンド

- 順番

- 一般的に

- わかる

- 無担保

- us

- 通常

- 活用する

- 値

- さまざまな

- 自動車

- 車

- ベンチャー

- ベンチャーズ

- この試験は

- 何ですか

- 誰

- 意志

- WISE

- 無し

- 不思議に思います

- 仕事

- あなたの

- ゼファーネット