ニュース: マーケット

2020年4月8日

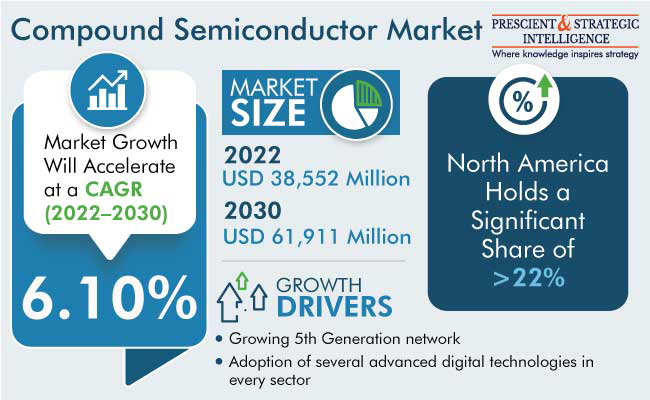

P&S Intelligenceが発行したレポートによると、化合物半導体市場は38.552年に2022億6.1万ドルで、年間複合成長率(CAGR)61.911%で増加し、2030年にはXNUMX億XNUMX万ドルになると予測されています。成長の主な原因は、パワー エレクトロニクスにおける炭化ケイ素 (SiC) デバイスの需要の増加によるものです。

エレクトロニクス用途ではGaNが主流

しかし、現在市場は窒化ガリウム(GaN)が30%以上のシェアを占めており、この状況は今後も変わらないと考えられている。 GaNにより高い耐圧と低い導通抵抗が維持され、装置の小型化と高速スイッチングが可能になります。さらに、GaN デバイスはそのコンパクトさにより、高い電子移動度と密度を容易にサポートできます。

さらに、シリコンのバリアントと比較して、より高いエネルギー効率、より速いデバイス速度、より低いコスト、高い電力密度、高温での動作性、より高い周波数、より高い動作電圧などのGaNデバイスの利点が市場の進歩を促進すると考えられます。

さらに、パワーアプリケーションにおけるRFデバイスへのGaNの普及により、スマートフォン、タブレット、ラップトップ、ゲーム機、監視システム、コンピュータ、テレビ、ネットワーク機器、IoTデバイスの需要により、市場の成長が加速すると考えられます。これに伴い、急速なインフラ整備によりパワーアンプの需要も高まっています。

また、世界中でADAS(先進運転支援システム)の需要が高まっていることは、オプトエレクトロニクス分野のプレーヤーにとって成長の機会と見なすことができます。例えば、米国と欧州連合(EU)はいずれも、すべての新車に前方衝突警報システムと自律型緊急ブレーキシステムを搭載することを義務付けている。

パワーエレクトロニクス最大のアプリケーション分野

パワーエレクトロニクス分野は、2022年の化合物半導体市場を支配し、スマート家電や最先端の家庭用電化製品での化合物半導体の使用増加により、今後数年間は最大の応用分野であり続けると予想されている。

GaN はパワー エレクトロニクスの重要な構成要素となっており、LED、モバイル デバイス、その他の家電製品のエネルギー効率の向上に貢献しています。

さらに、SiC デバイスは、シリコンベースのデバイスに比べて 3 倍の熱伝導率と 10 倍の破壊電界強度を備えています。これらの機能により、デバイスの複雑さとコストが軽減され、信頼性が向上し、太陽光インバータ、電源、風力タービンなどのいくつかの高電圧アプリケーションでの使用が可能になります。航空宇宙および防衛分野を含むパワーエレクトロニクスの需要の高まりにより、炭化ケイ素パワーデバイスの市場は大幅に成長しています。

さらに、現代のEVには半導体が不可欠であるため、電気自動車(EV)市場は主要な成長原動力となっています。同様に、軍事システム、センサー システム、太陽光発電インバーター、風力タービン、その他多くの種類のシステムに SiC デバイスが搭載されることが増えています。需要の高まりを見て、2022年XNUMX月にインフィニオン テクノロジーズ AGとII-VI IncはSiCウェーハの複数年契約を締結しました。

通信は将来最大のアプリケーションとなる

44 年には通信カテゴリが 2022% という最大のシェアを占め、今後数年間も最大のシェアを維持すると予想されます。モバイルやその他の無線通信製品におけるガリウムヒ素(GaAs)、シリコンゲルマニウム(SiGe)、リン化インジウム(InP)、窒化ガリウム(GaN)化合物半導体デバイスの使用が増加しており、市場の成長を促進しています。これ自体は、無線通信分野を変革する 5G ネットワークへの需要の高まりによるものです。

モバイル データの使用量の急増により、より高い帯域幅への需要が高まっています。これは、無線スペクトルの可用性に対するネットワークへのストレスが増大していることを意味します。モバイル データ トラフィックは、10 年までに月間 2025 エクサバイトに達すると予想されています。

したがって、電気通信部門は、広い帯域幅と高いデータ レートのニーズを満たす非常に高い周波数帯域を求めています。たとえば、AT&T Inc は、5 年 20 月の Samsung Electronics Co Ltd による Galaxy S20 Plus および S2020 Ultra の発売に伴い、ミリ波 XNUMXG ネットワークを導入しました。

さらに、シリコンに比べて化合物半導体の高速性と効率性が、強化された通信デバイスにおける化合物半導体の使用の主な要因となっています。さらに、モノのインターネット (IoT)、人工知能 (AI)、機械学習などの複数の新興テクノロジーの進歩により、半導体テクノロジーの需要が高まっています。

さらに、GaAs デバイスはパワー スイッチ、アンプ、携帯電話にも頻繁に使用されています。ワイヤレス通信における GaAs の使用は、シリコンよりも優れた速度と効率によりさらに成長すると考えられます。この材料は、宇宙機器や航空機用の電源、VLF 送信機、ソリッドステート リレーやコンタクタなど、航空宇宙および防衛分野でも幅広い用途に広く使用されています。この点で、防衛費の増加と戦闘機、戦車、装甲兵員輸送車における電子部品の使用量の増加が市場の成長を促進すると予想されます。

22 年に北米が化合物半導体市場の 2022% 以上

北米は化合物半導体市場で重要な地位を占めており、22 年には収益の 2022% 以上を生み出しており、今後数年間は引き続き優位性を維持すると予想されています。需要が増加しているのは、主に米国とカナダ政府の軍事能力と通信インフラを強化するための措置による。したがって、通信、家電、IT アプリケーション向けのスマート デバイスの生産量を増やすために、プレーヤーは投資を増やしています。たとえば、2022 年 XNUMX 月、JX 日鉱日石金属 USA Inc は、米国アリゾナ州に新しい施設を建設するために日本銀行から資金援助を受けました。

欧州のデバイス需要は安定した速度で増加する

欧州は、2022 年にこの地域の化合物半導体市場を支配し、予測期間中にも成長すると予測されている英国を筆頭に、安定した成長が見込まれています。

ドイツは、マイクロエレクトロニクスの使用を促進する自動車分野の改善により、ヨーロッパで最も急速に成長している市場です。この点において、車両の電動化、AIの導入、デジタル化がドイツの成長を牽引する主な要因となっています。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- プラトアイストリーム。 Web3 データ インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- 未来を鋳造する w エイドリエン・アシュリー。 こちらからアクセスしてください。

- 情報源: https://www.semiconductor-today.com/news_items/2023/apr/p-s-intelligence-280423.shtml

- :持っている

- :は

- 10

- 2020

- 2022

- 2030

- 5G

- 5gネットワーク

- 5Gネットワーク

- a

- ADA

- 添加

- 高度な

- アドバンス

- 利点

- 航空宇宙

- AG

- 契約

- AI

- 航空機

- すべて

- 許可

- 沿って

- また

- アメリカ

- 間で

- &

- 毎年恒例の

- 家電

- 申し込み

- 4月

- です

- アリゾナ州

- 周りに

- 人工の

- 人工知能

- 人工知能(AI)

- AS

- 援助

- At

- AT&T

- 8月

- 自動車

- 自律的

- 賃貸条件の詳細・契約費用のお見積り等について

- 銀行

- BE

- なぜなら

- になる

- さ

- ブロック

- ブースト

- 後押し

- 両言語で

- 内訳

- 広い

- 建物

- by

- CAGR

- 缶

- 機能

- キャリア

- カテゴリー

- 携帯電話

- CO

- 来ます

- コミュニケーション

- 通信部

- 比べ

- 複雑さ

- コンポーネント

- 構成

- コンピューター

- 導電率

- コンソール

- 建設

- consumer

- 家電

- 費用

- コスト

- 現在

- 最先端

- データ

- 防衛

- 需要

- 密度

- 開発

- デバイス

- Devices

- デジタル化

- do

- 支配的

- ドライブ

- ドライバー

- 運転

- 原因

- 間に

- 簡単に

- 効率

- 電気

- 電気自動車

- エレクトロニック

- 電子

- 緊急事態

- 新興の

- 新技術

- エネルギー

- エネルギー効率

- 高めます

- 強化された

- 装置

- 装備

- 本質的な

- 設立

- エーテル(ETH)

- EU

- ヨーロッパ

- 欧州言語

- 欧州連合

- EV

- 例

- 予想される

- 非常に

- 要因

- 速いです

- 特徴

- 少数の

- フィールド

- ファイナンシャル

- 予想

- 予想

- 周波数

- 頻繁に

- から

- 満たす

- さらに

- さらに

- 未来

- Galaxy

- 賭博

- 生成

- ドイツ

- 世界

- 政府

- 大きい

- 成長する

- 成長

- 成長性

- 持ってる

- 助けます

- 助け

- ハイ

- 高周波

- より高い

- HTTP

- HTTPS

- 改善します

- 改善

- in

- 含めて

- の増加

- ますます

- インフィニオン

- インフラ

- インテリジェンス

- インターネット

- モノのインターネット

- 導入

- 概要

- 投資

- IOT

- IoTデバイス

- IT

- ITS

- 自体

- 日本

- ジェッツ

- JPG

- キー

- ノートパソコン

- 大

- 最大の

- 起動する

- 学習

- ツェッペリン

- 可能性が高い

- 探して

- ロー

- (株)

- 機械

- 機械学習

- メイン

- 多くの

- 3月

- 行進2020

- 市場

- 材料

- 五月..

- 措置

- 金属

- ミリタリー用(軍用)機材

- 鉱業

- モバイル

- モバイルデバイス

- モビリティ

- モダン

- 月

- さらに

- 複数年

- の試合に

- 必要

- ネットワーク

- ネットワーキング

- ネットワーク

- 新作

- 次の

- of

- on

- オペレーティング

- 機会

- 注文

- その他

- 出力

- が

- 期間

- Personnel

- 携帯電話

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- プレーヤー

- さらに

- 位置

- 電力

- 主に

- 製品

- 進捗

- 投影

- 公表

- 範囲

- 急速な

- レート

- 価格表

- リーチ

- 受け

- 減らします

- 見なす

- 地域

- 信頼性

- 残る

- レポート

- 収入

- 上昇

- s

- 同じ

- サムスン

- セクター

- 見ること

- 見て

- 半導体

- 半導体関連装置

- いくつかの

- シェアする

- 署名されました

- 重要

- 著しく

- シリコン

- 炭化ケイ素

- 状況

- スマート

- スマートフォン

- So

- 太陽

- 太陽光発電

- スペース

- スペクトラム

- スピード

- 支出

- 着実

- 力

- ストレス

- そのような

- 優れた

- サポート

- 監視

- システム

- タンク

- テクノロジー

- 電気通信

- 電気通信

- 10

- それ

- 英国

- アプリ環境に合わせて

- したがって、

- サーマル

- ボーマン

- 物事

- この

- 三

- <font style="vertical-align: inherit;">回数</font>

- 〜へ

- トラフィック

- 最適化の適用

- トランスミッタ

- Uk

- 超

- 組合

- us

- USA

- 使用法

- つかいます

- 中古

- 自動車

- 車

- 電圧

- 警告

- ました

- 仕方..

- which

- 広く

- 意志

- 風

- 無線

- 無線通信

- でしょう

- 年

- ゼファーネット