最近のウェビナーでMSCIカーボンマーケットがレビューしたように、ボランタリーカーボンマーケット(VCM)は2023年に大きな進歩と大きなハードルの両方を目撃しました。

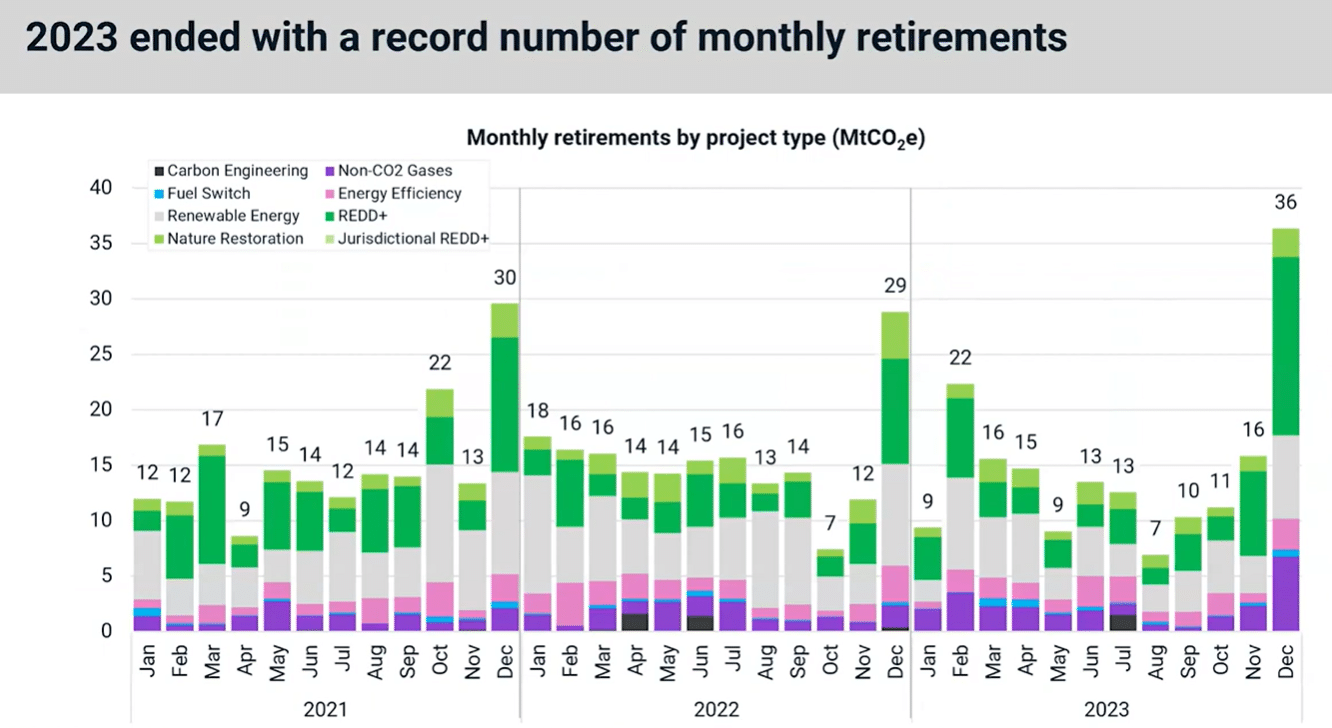

このレビューには、2023 年からの主要な進展と、2024 年に注意すべき潜在的な変曲点が含まれています。特に、この調査結果は、2023 年の発行単位数が過去 3 年間で最も少ないことを示しています。対照的に、この年は記録的な月間退職者数で終わりました。

以下にウェビナーの概要をまとめます。 カーボンクレジット 発行と消却、需要、主要な市場プレーヤー、投資、主要な政策展開、2024 年の見通し。

山、谷、そして 2023 年の退職者数の記録

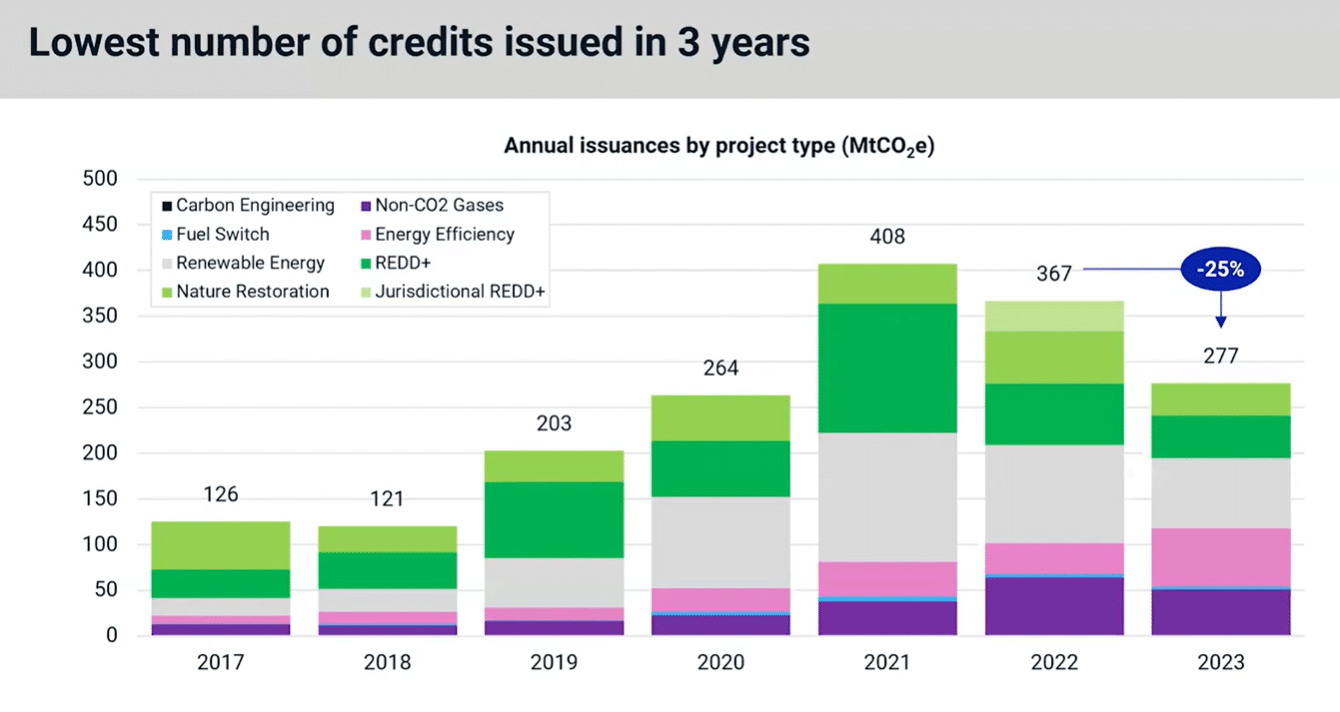

以下に見られるように、2023 年の信用発行額は前年比 3% 減となり、ここ 25 年間で最低の年間総額を記録しました。この供給減速は主に、自然エネルギープロジェクトと再生可能エネルギープロジェクトが、それぞれ過去5年と4年で最低の年間発電量を記録したことによるものである。

一方、クレジット供給を増加させた主要な種類はエネルギー効率化プロジェクトのみであった。 2022 年には、主に調理用ストーブ プロジェクトによって販売量が XNUMX 倍になりました。

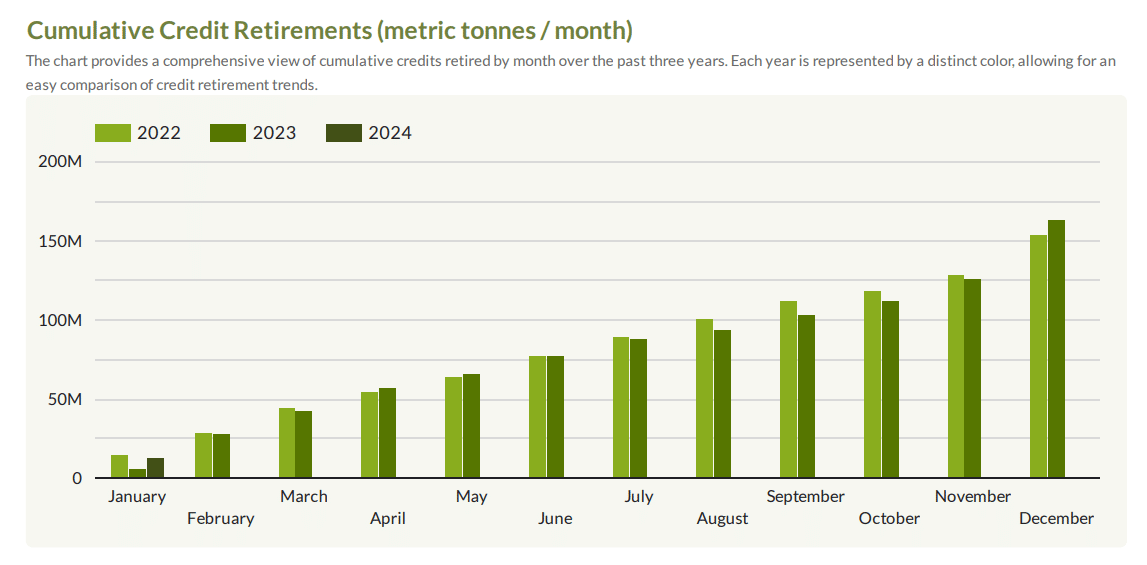

MSCI 報告書によると、4年第2023四半期には退職者数が急増し、過去XNUMX番目に多い四半期となった。それは、年央に企業活動が減速したにもかかわらずだ。この勢いは今年XNUMX月にも引き継がれたようだ。

実際、これは17月としてはこれまでで2番目に多く、2022年に設定された2023万トンのCO36を超える可能性さえある。25年XNUMX月だけでXNUMXメガトンのクレジット消却が見られ、これまでの最高記録を約XNUMX%上回る新たな月次最高を記録した。

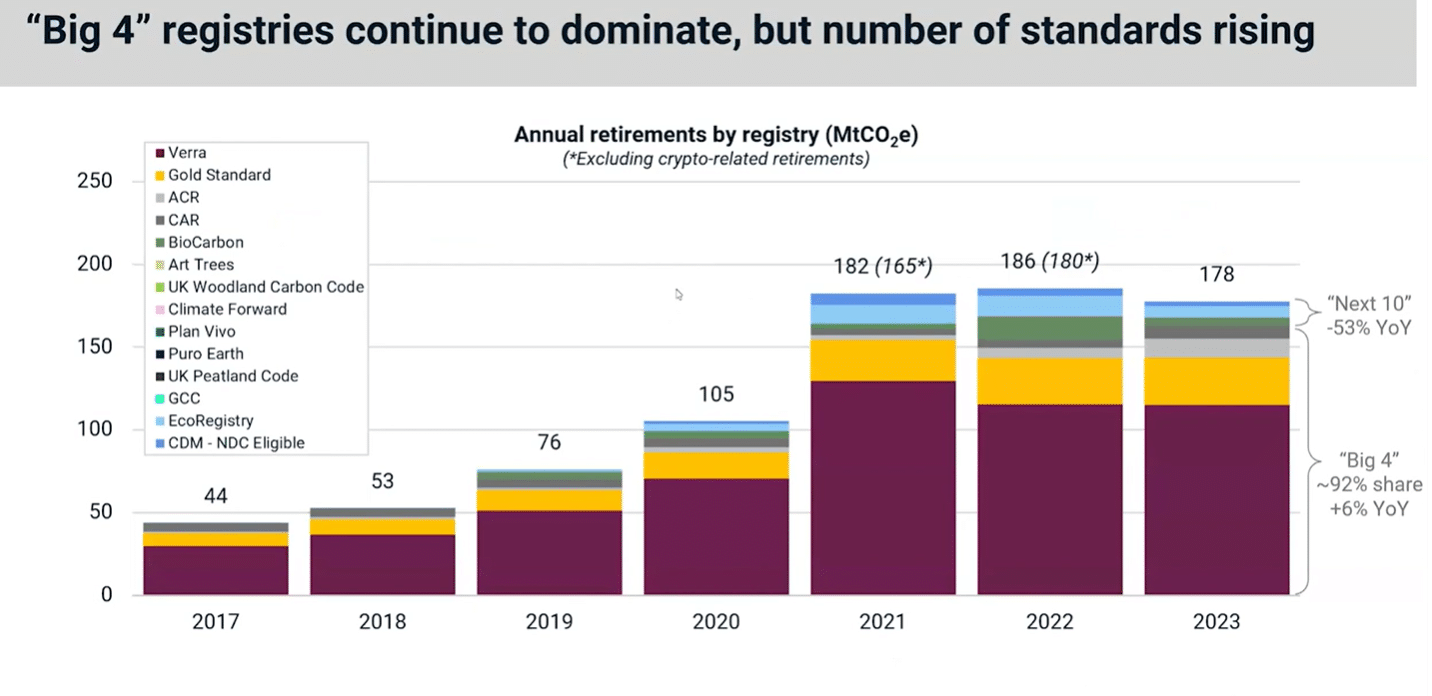

レジストリに関しては、Verra、Gold Standard、ACR、CAR の 90 大企業が市場を支配し続けています。昨年廃止された単位の XNUMX% 以上が提供されています。

これらからの退職 「ビッグ 4」レジストリ 実際、昨年は6%増加したが、その後の2023人の著名人の退職者数はXNUMX年にわずかに減少した。

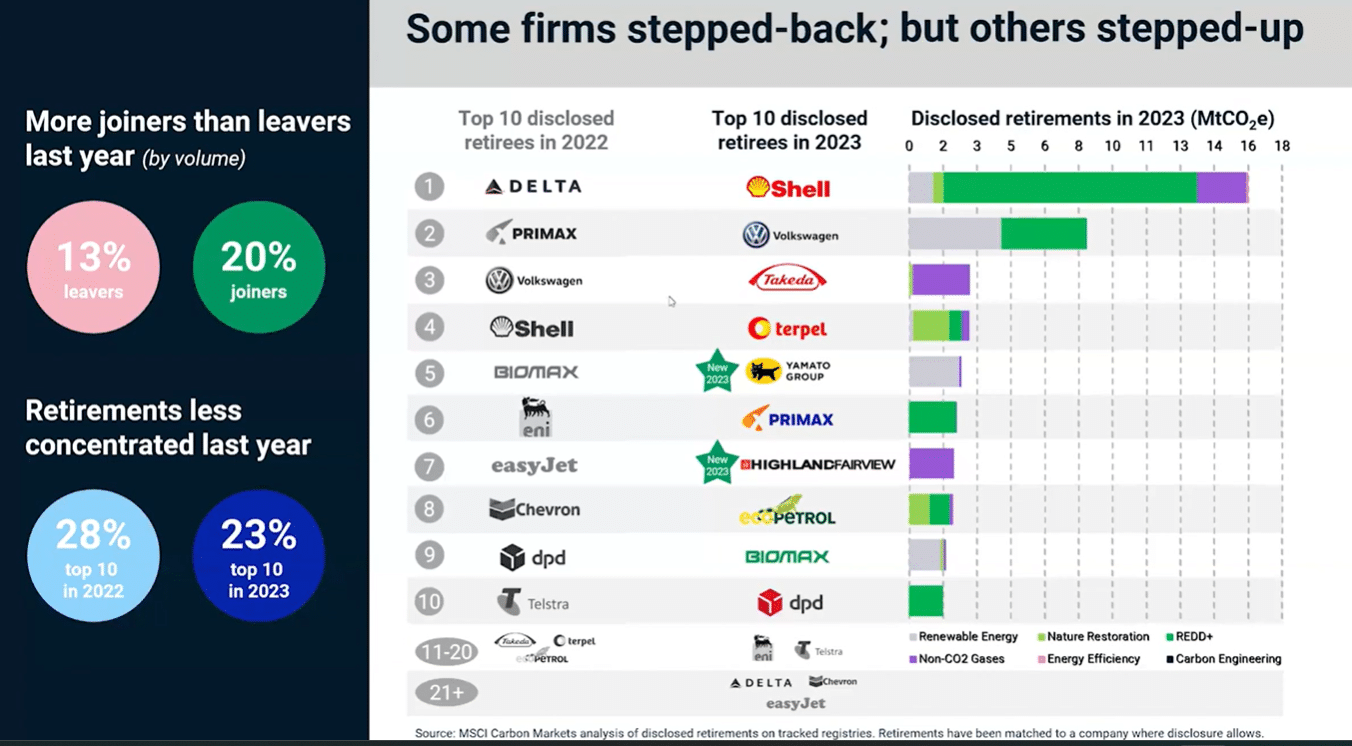

信用退職者トップ 10

退職者上位10名のうち、 デルタ航空 最初のスポットを獲得しました。また、2021年と2022年には最大の退職者企業となった。これらの企業の一部は昨年トップ10から外れたが、その他の企業は残り、新規企業が市場に参入した。

シェルは2023年に約16万トンでリストのトップとなり、次に続いた。 フォルクスワーゲン 8 MtCO2e 以上。全体として、昨年のクレジットの廃止に関しては、脱退者よりも加入者の方が多かった。

初期の二酸化炭素除去市場を開拓する

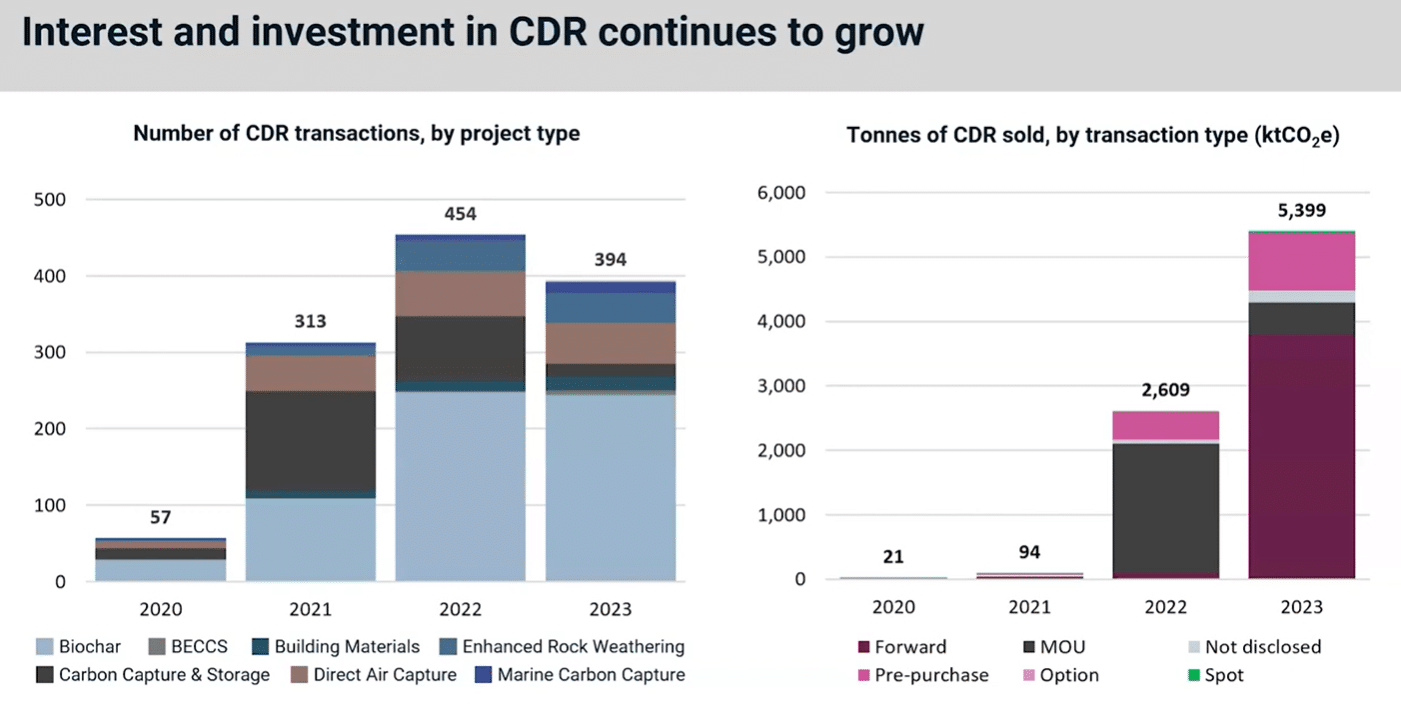

2023 年に多くの関心が集まるのは初期段階 のCDR 市場での、永続的な人工炭素除去の高さを指します。これらには以下が含まれます バイオ炭 および 直接空気取り込み、通常、他のプロジェクト タイプよりもプレミアムな価格がかかります。それは、高品質で耐久性が高いことが知られているためです。

昨年、CDR 取引の数は前年比でわずかに減少しました。しかし、右側のグラフに示されているクレジットの量は 5.4 万に大幅に増加しました。

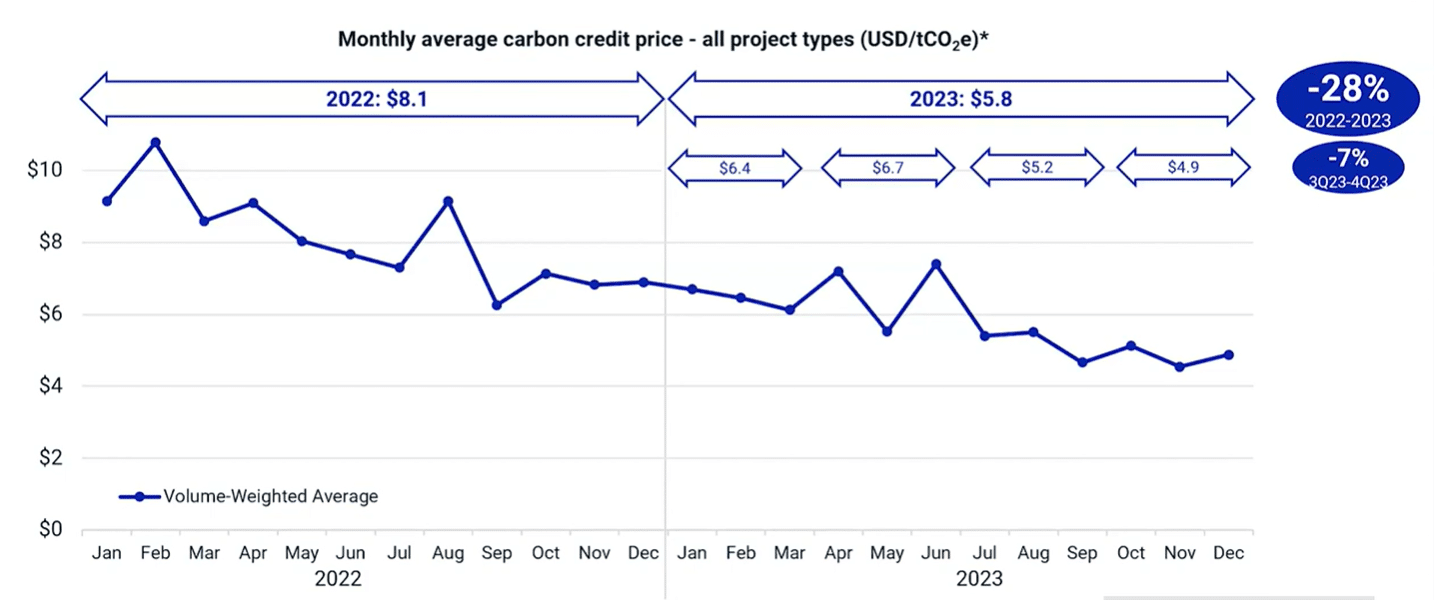

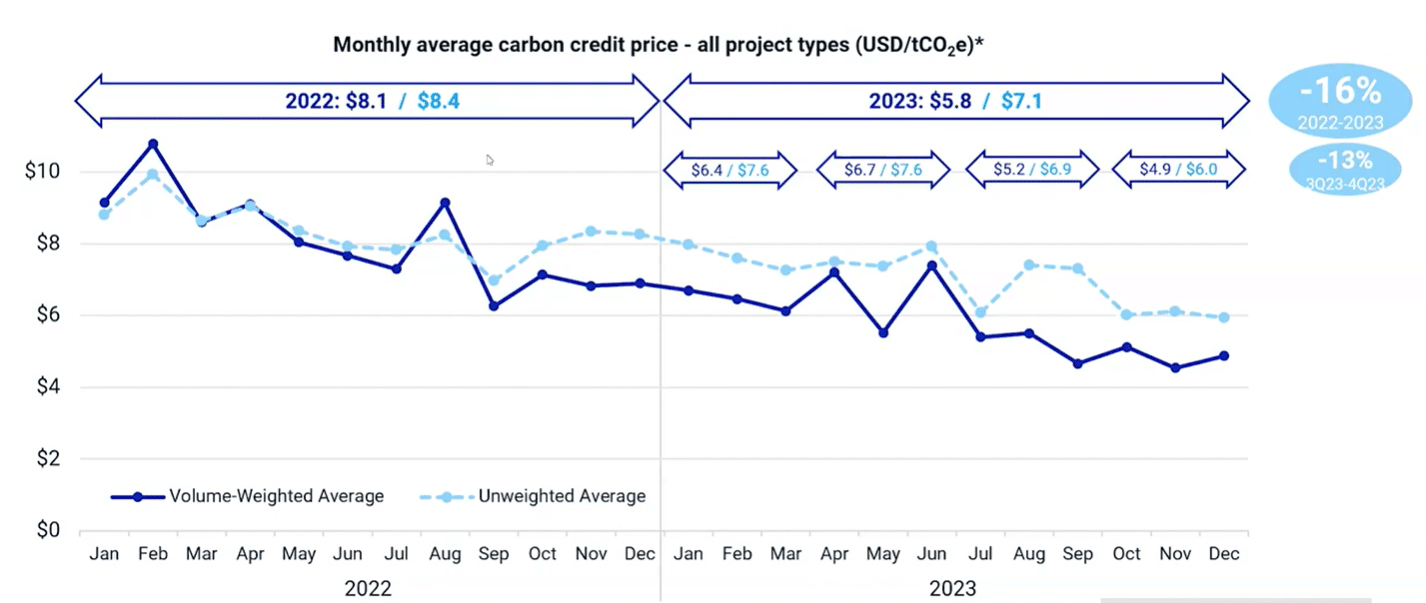

炭素クレジット価格の浮き沈みを乗り越える

2022年の減少傾向は2023年上期にも引き継がれたが、平均水準で見るとそれほど大きな落ち込みではなかった。 16年と比較して2022年はわずか2023%減少しました。

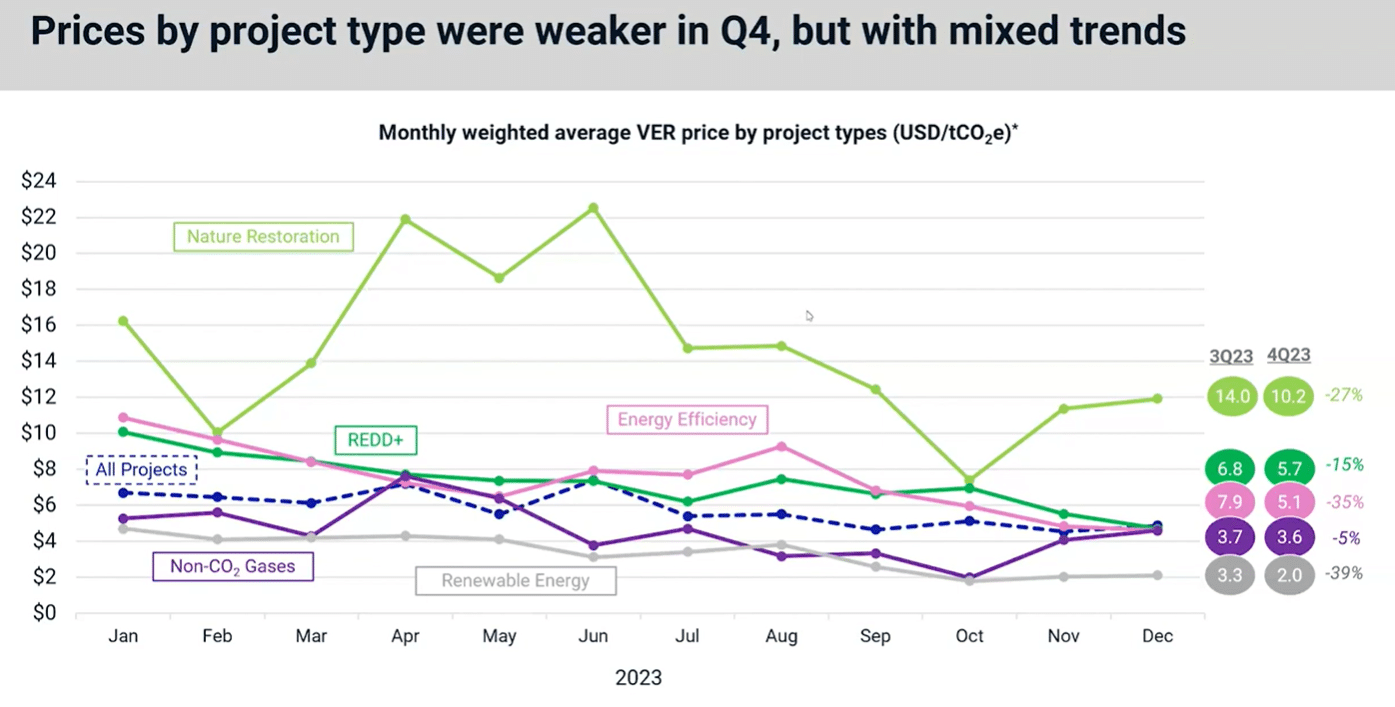

の面では ブランド 昨年のプロジェクトタイプ別では、すべてのプロジェクトが第 4 四半期に下落し、その結果、通年で価格が下落しました。 REDD+ プロジェクトの価格下落は 15% と最も少なく、一方、再生可能エネルギーの価格下落は 39% と最も大きかった。

エネルギー効率(ピンクの線)と REDD + (緑の線) プロジェクトは、2023 年にメディアと学術の精査が強化され、価格の下落を維持しました。

興味深いことに、自然再生プロジェクトと非CO2ガスプロジェクトの両方が、昨年2月と4.65月に回復しました。一方、エネルギー効率、REDD+、および非 COXNUMX ガスは、年末までにほぼ同じ価格レベルの XNUMX ドルに収束しました。

これは、市場がこれらのプロジェクトの種類を区別していないことを示唆しており、市場環境が弱いことを示唆している可能性があります。

2023 年の政策展開: EU 指令から COP28 の未知の領域まで

昨年もいくつかの大きな政策展開が見られました。たとえば、EU のグリーンクレーム指令は、消費者にグリーン移行指令への権限を与えることを目的としています。これは、誤解を招く消費者慣行であるという理由で、カーボン・オフセットに基づいて気候への影響が中立的、軽減され、またはプラスであるという主張を禁止しています。

さらに、VCMI のカーボン・インテグリティは次のように主張しています。 クレーム実務規範 (CCP) は、VCM にとって重要な規制です。

また、各国政府が介入する市場取引や基準に関する画期的な規制もあります。 米商品先物取引委員会(CFTC) 自主的な炭素クレジットデリバティブ契約の取引に関するガイダンス案を導入しました。

グローバル・サウスでは、各国の炭素クレジット市場が成長しており、アフリカのいくつかの国では炭素価格制度や制度が提案されています。 Verra によって認証された炭素クレジットの精査が強化される中、大手炭素認証機関はその基準を更新しました。

に COP28気候サミット、炭素市場は第6条に関する交渉の挫折の中で足場を見つけている。第 6.2 条の規則はほぼ整備されていますが、主要な手順に関する第 6.4 条の合意が不足しています。整合性への懸念を中心に意見の相違があったが、第 6 条合意は前進している。

今後に向けて、MSCI炭素市場責任者のガイ・ターナー氏は、適切な質問を提起した。 「2024 年に市場の転換点が訪れる可能性はあるでしょうか?」

いくつかの変曲点、特に 5 つが存在する可能性があります。

- 新たな需要源となる可能性のあるもの コルシア、VCMI、SBTiなど コンプライアンス市場 短期的にも長期的にも。

- 品質への取り組みが実行に移されています。

- 政府であれ寄付機関であれ、管轄区域に基づくアプローチが始まり始めています。管轄区域の土壌炭素および ブルーカーボン.

- EU と英国が主導し、クレジットの使用に関する請求と開示に関する企業の明確性が高まりました。

- マクロ経済サイクルは転換するも政治的不確実性

進化し続ける世界の風景の中で、 自主的な炭素市場, 2023年は勝利と挑戦の両方をもたらしました。レコードの引退から CDR への投資の増加に至るまで、市場は不確実性を乗り越えてきました。 2024 年が進むにつれて、世界の炭素市場の将来の軌道を形作る潜在的な変曲点が待っています。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://carboncredits.com/carbon-market-chronicles-2023-unveiled-and-2024s-inflection-points/

- :持っている

- :は

- :not

- 1

- 10

- 視聴者の38%が

- 16

- 17

- 2021

- 2022

- 2023

- 2024

- 36

- 600

- 603

- 65

- 8

- a

- 上記の.

- アカデミック

- 越えて

- アクティビティ

- 実際に

- アフリカの

- 後

- 契約

- 協定

- 先んじて

- 目指して

- 空気

- すべて

- 一人で

- また

- の中で

- 金額

- an

- および

- 毎年恒例の

- アプローチ

- です

- 周りに

- 記事

- AS

- At

- 平均

- 待つ

- 禁止

- ベース

- BE

- なぜなら

- き

- さ

- 以下

- の間に

- 両言語で

- 焙煎が極度に未発達や過発達のコーヒーにて、クロロゲン酸の味わいへの影響は強くなり、金属を思わせる味わいと乾いたマウスフィールを感じさせます。

- by

- 自動車

- カーボン

- カーボンクレジット

- 実施

- 中心の

- 認証

- CFTC

- 課題

- チャート

- クレーム

- 明瞭

- 気候

- コード

- comes

- 委員会

- 商品

- 企業

- 比べ

- 懸念事項

- かなりの

- consumer

- 消費者

- 続ける

- 契約

- コントラスト

- 企業

- 法人

- 可能性

- 国

- クレジット

- Applied Deposits

- サイクル

- データ

- 日付

- 12月

- 下落

- 減少

- 減少

- 需要

- デリバティブ

- にもかかわらず

- 進展

- ディレクティブ

- 開示

- 支配する

- 倍増

- ダウン

- ダウン

- ドリブン

- Drop

- 落とした

- 原因

- 耐久性

- 効率

- エンパワー

- end

- 終わった

- エネルギー

- エネルギー効率

- エネルギープロジェクト

- 設計された

- 入力されました

- 環境

- EU

- さらに

- 例

- 超えます

- 経験豊かな

- 実際

- 落下

- もう完成させ、ワークスペースに掲示しましたか?

- 調査結果

- 名

- 五

- 焦点

- 続いて

- フォワード

- 4

- から

- イライラ

- フル

- 未来

- 先物

- 先物取引

- グローバル

- ゴールド

- ゴールド·スタンダード

- 政府

- グリーン

- 成長する

- 成長性

- ガイダンス

- ガイ

- 半分

- ハンド

- 持ってる

- ハイ

- より高い

- 最高

- HTTP

- HTTPS

- ハードル

- 影響

- 実装

- in

- include

- 含ま

- 増える

- 増加した

- 屈曲

- 変曲点

- イニシアチブ

- 機関

- 整合性

- 関心

- 利益

- に

- 導入

- 投資

- インベストメント

- 発行済み

- 発行

- IT

- ITS

- 1月

- キー

- 既知の

- 欠如

- ランドマーク

- 風景

- 主として

- 最大の

- 姓

- 昨年

- つながる

- 主要な

- 最低

- レベル

- LINE

- リスト

- 長い

- 探して

- たくさん

- 下側

- 最低

- 主要な

- マークされた

- 市場

- 市場環境

- マーケット

- 最大幅

- 五月..

- その間

- メディア

- メトリック

- 百万

- 誤解を招く

- 弾み

- monthly

- 月間最高

- 他には?

- 主に

- 移動する

- MSCI

- ずっと

- すなわち

- 名

- 新生

- 国民

- 自然

- 近く

- 普通

- 新作

- 次の

- 特に

- 11月

- 数

- 観測された

- of

- オフ

- 相殺

- on

- もの

- の

- or

- その他

- その他

- でる

- Outlook

- が

- 全体

- 特定の

- 恒久的な

- ピンク

- 場所

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- プレーヤー

- ポイント

- ポイント

- 方針

- 政治的

- 正の

- 潜在的な

- :

- 練習

- プレミアム

- 前

- ブランド

- 価格、またオプションについて

- 価格設定

- 主に

- 進捗

- プロジェクト

- プロジェクト(実績作品)

- 著名な

- 提案された

- 提供します

- 品質

- 量

- 四半期

- 質問

- 隆起した

- 再生タイヤ

- 最近

- 記録

- 記録された

- 電話代などの費用を削減

- レジストリ

- レジストリ

- 規制

- 規制

- 残る

- 除去

- 除去

- 再生可能な

- 再生可能エネルギー

- レポート

- で表さ

- それぞれ

- 復元

- 結果として

- 退職者

- 退職

- レビュー

- 日

- 右

- 上昇

- ROSE

- ルール

- s

- 同じ

- 見ました

- スキーム

- 精査

- 二番

- と思われる

- 見て

- セッションに

- 設定

- いくつかの

- シェーピング

- 表示する

- 重要

- 著しく

- 遅く

- 土壌

- 一部

- ソース

- サウス

- Spot

- 標準

- 規格

- 起動

- ステッピング

- ステップ

- テーマ

- 提案する

- 供給

- 持続する

- システム

- 取る

- 取得

- トーク

- 10

- 期間

- 条件

- より

- それ

- 未来

- アプリ環境に合わせて

- それら

- そこ。

- ボーマン

- 彼ら

- この

- 今年

- 〜へ

- top

- トップ10

- 一位

- トータル

- トレーディング

- 軌跡

- 取引

- 遷移

- トレンド

- 勝利

- ターニング

- type

- Uk

- 不確実性

- 未知の

- 発表

- 更新しました

- UPS

- つかいます

- 通常

- ボリューム

- 自発的

- W3

- ました

- よく見る

- we

- 弱い

- webp

- した

- いつ

- かどうか

- which

- while

- 目撃

- 年

- 年

- まだ

- ゼファーネット