Copyright @ http://lchipo.blogspot.com/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***重要*** ブロガーは推奨事項や提案を書いていません。 すべては個人的なものです

意見と読者は、投資決定において自分自身のリスクを取る必要があります。

意見と読者は、投資決定において自分自身のリスクを取る必要があります。

応募可能:16年02月2023日

適用を閉じる:27年02月2023日

価格決定:27/02/2023

投票:01年03月2023日

上場日:10年03月2023日

株式資本

時価総額: RM830.7mil

総株式数:923mil株

時価総額: RM830.7mil

総株式数:923mil株

インダストリーCARG(2017-2021)

E&E 製品の世界輸出: 7.5%

E&E 製品の世界的な輸入: 7.2%

業界競合他社比較(純利益%)

ケープグループ: 7.6% (PE25.28 は 2022 年度 PAT を使用)

JHM: 11.5% (PE14.66)

プレクサス・マニュファクチャリングS/B: 11.1%

ベンチマーク エレクトロニクス (M) S/B: 12.8%

NationGate Holdings Bhd: 7.8% (PE21.22)

SKP Resources Bhd: 7.5% (PE14.34)

PIE インダストリアル Bhd: 5.9% (PE18.62)

E&E 製品の世界輸出: 7.5%

E&E 製品の世界的な輸入: 7.2%

業界競合他社比較(純利益%)

ケープグループ: 7.6% (PE25.28 は 2022 年度 PAT を使用)

JHM: 11.5% (PE14.66)

プレクサス・マニュファクチャリングS/B: 11.1%

ベンチマーク エレクトロニクス (M) S/B: 12.8%

NationGate Holdings Bhd: 7.8% (PE21.22)

SKP Resources Bhd: 7.5% (PE14.34)

PIE インダストリアル Bhd: 5.9% (PE18.62)

その他:-4.6%〜5.7%

ビジネス(2021年度)

部品およびコンポーネントの調達と調達、製造、組み立て、テスト、パッケージングから直接出荷のフルフィルメントまでを含む、エンドツーエンドの製造サービスの受託製造サービスに関する EMS プロバイダー

部品およびコンポーネントの調達と調達、製造、組み立て、テスト、パッケージングから直接出荷のフルフィルメントまでを含む、エンドツーエンドの製造サービスの受託製造サービスに関する EMS プロバイダー

セグメント別収益

1. 産業用電子製品: 58.8%

2. 家電製品: 38.0%

3. 支援サービス: 3.2%

地域別の収益

1. アジア太平洋: 37.8% (シンガポール: 30.7%)

2. アメリカ: 55.1%

3. ヨーロッパ: 7.1%

1. 産業用電子製品: 58.8%

2. 家電製品: 38.0%

3. 支援サービス: 3.2%

地域別の収益

1. アジア太平洋: 37.8% (シンガポール: 30.7%)

2. アメリカ: 55.1%

3. ヨーロッパ: 7.1%

基本

1.市場:メインマーケット

2.価格: RM0.90 (27 年 02 月 2023 日までの最終価格に従います)

3.P/E: 25.28 @ RM0.0285 (見通し pg27 は FYE21 PE31.6 を使用、当社は EPS RM0.0356 @ FYE22 を使用)

4.ROE(プロフォーマIII):10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6.純資産:RM0.35

7. IPO後の流動資産に対する総負債:0.75(負債:282.094百万、非流動資産:230.615百万、流動資産:377.704百万)

8.配当方針:30%PAT配当方針。

9. シャリアステータス: –

1.市場:メインマーケット

2.価格: RM0.90 (27 年 02 月 2023 日までの最終価格に従います)

3.P/E: 25.28 @ RM0.0285 (見通し pg27 は FYE21 PE31.6 を使用、当社は EPS RM0.0356 @ FYE22 を使用)

4.ROE(プロフォーマIII):10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6.純資産:RM0.35

7. IPO後の流動資産に対する総負債:0.75(負債:282.094百万、非流動資産:230.615百万、流動資産:377.704百万)

8.配当方針:30%PAT配当方針。

9. シャリアステータス: –

過去の財務実績(収益、XNUMX株当たり利益、PAT%)

2022 (FPE 30sep、6 か月): RM319.750 mil (Eps: 0.0267)、PAT: 7.7%

2021年(31月344.334日年度):RM0.0285 mil(Eps:7.6)、PAT:XNUMX%

2020年(31月168.261日年度):RM0.0219 mil(Eps:12.0)、PAT:XNUMX%

2019年(31月43.157日年度):RM0.0041 mil(Eps:8.8)、PAT:XNUMX%

2022 (FPE 30sep、6 か月): RM319.750 mil (Eps: 0.0267)、PAT: 7.7%

2021年(31月344.334日年度):RM0.0285 mil(Eps:7.6)、PAT:XNUMX%

2020年(31月168.261日年度):RM0.0219 mil(Eps:12.0)、PAT:XNUMX%

2019年(31月43.157日年度):RM0.0041 mil(Eps:8.8)、PAT:XNUMX%

営業キャッシュフロー(税引前) vs PBT

2022年: 14.66% (売掛金: RM122mil)

2021年: 135% (売掛金: RM82mil)

2020: -7.74% (売掛金: RM80mil)

2019年: 405% (売掛金:RM54mil)

主要顧客(2022年)

顧客 A (米国): 27.1%

テイスター・エレクトロニクス(SG):19.8%

Airspan グループ企業: (USA & UK): 18.4%

ネクストセンチュリー (アメリカ): 12.6%

K&Q (シンガポール): 10.9%

***合計88.8%

顧客 A (米国): 27.1%

テイスター・エレクトロニクス(SG):19.8%

Airspan グループ企業: (USA & UK): 18.4%

ネクストセンチュリー (アメリカ): 12.6%

K&Q (シンガポール): 10.9%

***合計88.8%

大株主

ティー・キム・チン: 40.6% (直接)

ティー・キム・ヨク:13.8% (直接)

要塞: 16.6% (直接)

ティー・キム・チン: 40.6% (直接)

ティー・キム・ヨク:13.8% (直接)

要塞: 16.6% (直接)

2022年度の取締役および主要管理報酬(2021年の収益およびその他の収入から)

取締役の総報酬:RM5.098mil

キー管理報酬:RM1.250mil – RM1.450mil

合計(最大):RM7.998milまたは19.09%

取締役の総報酬:RM5.098mil

キー管理報酬:RM1.250mil – RM1.450mil

合計(最大):RM7.998milまたは19.09%

資金の使用

1.新セナイ226倉庫の建設と自動倉庫の設置:34.1%

2.クリーンルーム設備の新設とEMS業務用の自動化生産ラインの新規購入:40.3%

3. 省エネ冷却システムの導入:2.4%

4. ダイカスト製造関連サービスのための新しい機械設備の購入: 3%

5.運転資本:13.2%

5.上場費用:7.0%

1.新セナイ226倉庫の建設と自動倉庫の設置:34.1%

2.クリーンルーム設備の新設とEMS業務用の自動化生産ラインの新規購入:40.3%

3. 省エネ冷却システムの導入:2.4%

4. ダイカスト製造関連サービスのための新しい機械設備の購入: 3%

5.運転資本:13.2%

5.上場費用:7.0%

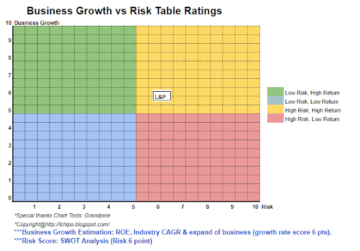

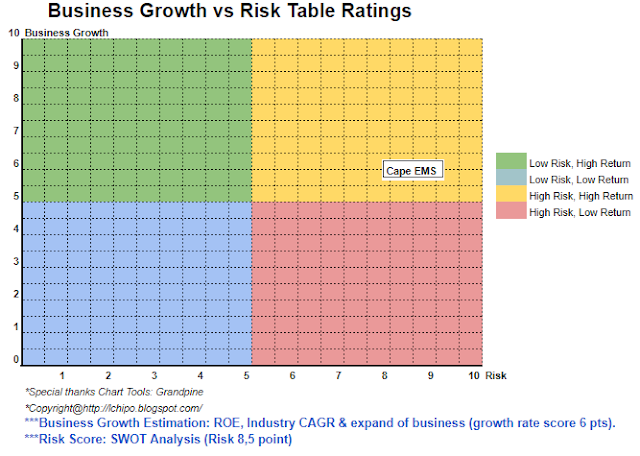

結論 (Bloggerには推奨事項や提案は書かれていません。すべて個人的な意見であり、読者は投資決定において自己責任を負う必要があります)

業界平均を上回るPEを備えた、全体的にやや高価なIPO。 ただし、新しい生産ラインにより、収益の成長が促進されます。

業界平均を上回るPEを備えた、全体的にやや高価なIPO。 ただし、新しい生産ラインにより、収益の成長が促進されます。

※評価はあくまでも個人の見解・見解です。 新しい四半期があれば、認識と予測は変わります

結果発表。 読者は自分のリスクを負い、四半期ごとにフォローアップするために宿題を行う必要があります

会社の基本的な価値の予測を調整する結果。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: http://lchipo.blogspot.com/2023/02/cape-ems-berhad.html

- 10

- 11

- 2021

- 2022

- 28

- 7

- a

- 上記の.

- 後

- すべて

- &

- 申し込む

- アジア

- アジア太平洋地域

- アセンブリ

- 資産

- 自動化

- 平均

- キャップ

- 資本

- センター

- 変化する

- 顎

- クリア

- カラー

- 企業

- 会社

- 比較

- 競合他社

- コンポーネント

- 建設

- consumer

- 縮小することはできません。

- 冷却システム

- 電流プローブ

- 顧客

- 日付

- 借金

- 決定

- 決定

- 死

- 直接

- 取締役

- 配当

- 収益

- エレクトロニック

- 電子

- 奨励する

- 端から端まで

- エネルギー

- 装置

- エーテル(ETH)

- ヨーロッパ

- あらゆる

- 経費

- 高価な

- 輸出

- 施設

- 施設

- ファイナル

- ファイナンシャル

- 財務実績

- 予想

- から

- 基本的な

- グループ

- 成長する

- ホールディングス

- 宿題

- しかしながら

- HTTPS

- import

- in

- 所得

- インダストリアル

- 産業を変えます

- 投資

- IPO

- キー

- キム

- LINE

- ライン

- リスト

- 機械

- メイン

- 管理

- 製造業

- 市場

- マックス

- net

- 新作

- 業務執行統括

- 意見

- その他

- 自分の

- 太平洋

- 包装

- 部品

- 知覚

- パフォーマンス

- 個人的な

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- 方針

- ブランド

- Pro

- 生産

- 製品

- プロバイダー

- 購入

- リーダー

- おすすめ

- レッド

- 関連する

- リリース

- 報酬

- リソース

- 収入

- リスク

- 節約

- サービス

- SG

- 株式

- シャリア

- すべき

- シンガポール

- 部品調達

- Status:

- ストレージ利用料

- 支援する

- 取る

- 税金

- テスト

- アプリ環境に合わせて

- 〜へ

- トータル

- トレード

- Uk

- us

- USA

- つかいます

- 値

- 詳しく見る

- 倉庫

- which

- 意志

- ワーキング

- ゼファーネット