Copyright @ http://lchipo.blogspot.com/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Facebookでフォローしてください:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***重要***Bloggerには推奨事項や提案はありません。 すべては個人的な意見であり、読者は投資決定において自己責任を負う必要があります。

応募可能:28年09月2022日

適用を閉じる:07年10月2022日

投票:12年10月2022日

上場日:26年10月2022日

株式資本

時価総額: RM225mil

総株式数:450mil株

業界CARG

2019 ~ 2021 年の業界の CAGR: 3.8%

競合他社 PAT%

目標: -0.5%

VS 業界関係者: 6%

EG インダストリーズ ベルハッド: 1.3%

デロイド エレクトロニクス (M) Sdn Bhd: 10.7%

その他: 9.6% に損失

時価総額: RM225mil

総株式数:450mil株

業界CARG

2019 ~ 2021 年の業界の CAGR: 3.8%

競合他社 PAT%

目標: -0.5%

VS 業界関係者: 6%

EG インダストリーズ ベルハッド: 1.3%

デロイド エレクトロニクス (M) Sdn Bhd: 10.7%

その他: 9.6% に損失

ビジネス(2022年度)

自動車用電子機器製造サービス。

収益: 95% (Perodua – 主な顧客)

自動車用電子機器製造サービス。

収益: 95% (Perodua – 主な顧客)

基本

1.市場:エース市場

2.価格:RM0.50

3.P / E:16.7 @ RM0.03

4.ROE(プロフォーマIII):10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.IPO後のNA:RM0.28

7.IPO後の流動資産に対する負債総額:0.37(負債:37.779百万、非流動資産:60.555百万、流動資産:101.007百万)

8.配当方針:正式な配当方針はありません。

9. Shariah starus: シャリアに準拠。

1.市場:エース市場

2.価格:RM0.50

3.P / E:16.7 @ RM0.03

4.ROE(プロフォーマIII):10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.IPO後のNA:RM0.28

7.IPO後の流動資産に対する負債総額:0.37(負債:37.779百万、非流動資産:60.555百万、流動資産:101.007百万)

8.配当方針:正式な配当方針はありません。

9. Shariah starus: シャリアに準拠。

過去の財務実績(収益、XNUMX株当たり利益、PAT%)

2022年(31月133.051日年度):RM0.030 mil(Eps:10.1)、PAT:XNUMX%

2021年(31月129.869日年度):RM0.027 mil(Eps:9.4)、PAT:XNUMX%

2020年(31月130.732日年度):RM0.024 mil(Eps:8.3)、PAT:XNUMX%

2019年(31月126.542日年度):RM0.051 mil(Eps:18.1)、PAT:XNUMX%

主要顧客(2022年)

1. プロドゥアの製造: 51.4%

2. プロドゥア・グローバル・マニュファクチャリング: 37.6%

3. プロドゥアの売り上げ: 6%

4. HIL インダストリーズ: 1.9%

5. シプロ プラスチック: 1.6%

***合計98.5%

2022年(31月133.051日年度):RM0.030 mil(Eps:10.1)、PAT:XNUMX%

2021年(31月129.869日年度):RM0.027 mil(Eps:9.4)、PAT:XNUMX%

2020年(31月130.732日年度):RM0.024 mil(Eps:8.3)、PAT:XNUMX%

2019年(31月126.542日年度):RM0.051 mil(Eps:18.1)、PAT:XNUMX%

主要顧客(2022年)

1. プロドゥアの製造: 51.4%

2. プロドゥア・グローバル・マニュファクチャリング: 37.6%

3. プロドゥアの売り上げ: 6%

4. HIL インダストリーズ: 1.9%

5. シプロ プラスチック: 1.6%

***合計98.5%

大株主

Iskandar Holdings: 72% (直接)

ミルザン・ビン・マハティール: 72% (間接)

Iskandar Holdings: 72% (直接)

ミルザン・ビン・マハティール: 72% (間接)

2023年度の取締役および主要管理報酬(2022年の収益およびその他の収入から)

取締役の総報酬:RM0.962mil

キー管理報酬:RM1.156 mil – 1.450mil

合計(最大):RM2.412 milまたは9.83%

取締役の総報酬:RM0.962mil

キー管理報酬:RM1.156 mil – 1.450mil

合計(最大):RM2.412 milまたは9.83%

資金の使用

1. R&D – 新製品開発: 20.7%

2. R&D オフィス スペース、原材料保管庫、付帯施設の拡張: 19.3%

3. 新しいプロセス機器の購入: 8.9%

4. 必要運転資金: 11.4%

5.返済銀行借入:29.6%

6.上場費用:10.1%

1. R&D – 新製品開発: 20.7%

2. R&D オフィス スペース、原材料保管庫、付帯施設の拡張: 19.3%

3. 新しいプロセス機器の購入: 8.9%

4. 必要運転資金: 11.4%

5.返済銀行借入:29.6%

6.上場費用:10.1%

結論 (Bloggerには推奨事項や提案は書かれていません。すべて個人的な意見であり、読者は投資決定において自己責任を負う必要があります)

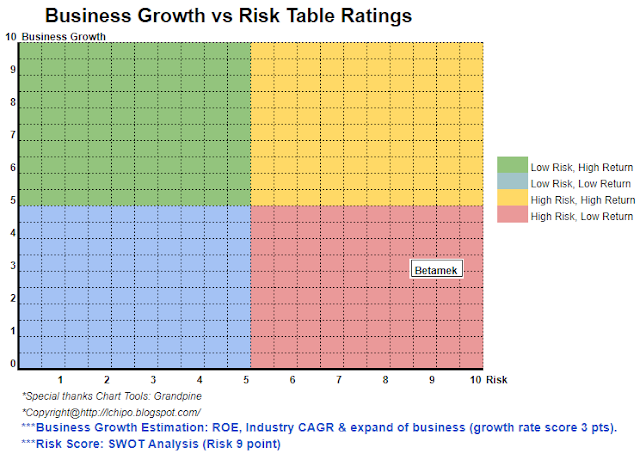

上記のSWOT分析を参照してください。 全体として、単一の顧客に焦点を当てすぎているため、リスクの高いビジネス モデルです (Perodua、会社の収益の 95%)。 Sumore の業界自体は非常に競争の激しい業界です。

上記のSWOT分析を参照してください。 全体として、単一の顧客に焦点を当てすぎているため、リスクの高いビジネス モデルです (Perodua、会社の収益の 95%)。 Sumore の業界自体は非常に競争の激しい業界です。

*評価は個人的な意見と見解のみです。 新しい四半期の結果が発表された場合、認識と予測は変わります。 読者は自分のリスクを負い、会社の基本的な価値の予測を調整するために四半期ごとの結果をフォローアップするために自分の宿題をする必要があります。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: http://lchipo.blogspot.com/2022/09/betamek-berhad.html

- 1

- 10

- 11

- 2022

- 7

- 9

- 視聴者の38%が

- 98

- a

- 上記の.

- 後

- すべて

- 分析

- および

- 申し込む

- 資産

- 銀行

- 借り入れ

- ビジネス

- ビジネスモデル

- CAGR

- キャップ

- 資本

- センター

- 変化する

- クリア

- カラー

- 会社

- 競争力のある

- 準拠した

- 電流プローブ

- 顧客

- 日付

- 借金

- 決定

- 開発

- 直接

- 取締役

- 配当

- 収益

- 電子

- 装置

- エーテル(ETH)

- 詳細

- 経費

- ファイナンシャル

- 財務実績

- フォーカス

- 予想

- フォーマル

- から

- 基本的な

- グローバル

- ハイ

- ホールディングス

- 宿題

- HTTPS

- in

- 所得

- 産業

- 産業を変えます

- 投資

- IPO

- 自体

- キー

- リスト

- 損失

- メイン

- 管理

- 製造業

- 市場

- 材料

- マックス

- 新作

- 新製品

- Office

- 意見

- その他

- 全体

- 自分の

- 知覚

- パフォーマンス

- 個人的な

- プラスチック

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- 方針

- ブランド

- Pro

- プロセス

- プロダクト

- 製品開発

- 購入

- 四半期

- R&D

- Raw

- リーダー

- おすすめ

- レッド

- リリース

- 報酬

- 返済

- 要件

- 結果

- 収入

- リスク

- リスキーな

- セールス

- サービス

- 株式

- シャリア

- すべき

- スペース

- ストレージ利用料

- 取る

- アプリ環境に合わせて

- 〜へ

- トータル

- us

- 値

- 詳しく見る

- 意志

- ワーキング

- ゼファーネット