עם כותרות יום הדין ואמון צרכנים בפיגור, איך כדאי להמשיך ב-2024? הגיע הזמן לקבל את עצתם של שני כלכלנים בכירים! BiggerPockets' דייב מאייר השיחה של ZILLOW אורף דיבונגוי ו של REDFIN חן ג'או כדי לבטל את המסתורין של האינדיקטורים הכלכליים האחרונים בארה"ב ולספק לך אסטרטגיות לשגשג בשוק הדיור של השנה.

ניכנס ל מחירי בתים, הנכנס "תיקון סבירות", תחזיות ריבית המשכנתא, ו מדוע השנה הבאה יכולה להיות טובה משמעותית עבור הקונים. אבל זה לא הכל. גם חן וגם אורפה חולקים את שלהם תחזית לכלכלת 2024, מצב ה צרכן אמריקאי, ומה יכול לקרות כ הלוואות סטודנטים חזרו פנימה, האיחורים בכרטיסי האשראי גדלים, ועתודות המזומנים מתייבשות.

לבסוף, נסיים את הדברים עם הרשימה של חן ואורף שווקי נדל"ן לצפייה ו אזורים יקרים שעשויים לראות פריחה מחודשת שלאחר המגפה. אם אתה רוצה לדעת למה לצפות, איפה להשקיע, וכן אם שוק הדיור החם יחזור in 2024, הישאר באזור!

לחץ כאן להאזנה בפודקאסטים של אפל.

האזינו לפודקאסט כאן

קרא את התמליל כאן

דייב:

היי לכולם וברוכים הבאים לרשת BiggerPockets ושנה טובה. אם אתם כמוני, אתם נכנסים לשנת 2024 נרגשים משוק הדיור והשקעות נדל"ן, אבל כנראה שיש לכם גם הרבה שאלות. בשנה האחרונה, הן במונחים של מאקרו כלכלית והן במונחים של שווקי הדיור, הביצועים היו קצת מעלים ויורדים, זה היה קצת מבלבל, ולכן למרות שיש הרבה הזדמנויות ב-2024, יש גם הרבה שאלות שנותרו ללא מענה. אז היום, יש לנו פרק מאוד מיוחד שיעזור לענות על כמה מהשאלות האלה. אני מביא שני כלכלנים בכירים בעלי שם כדי לדון במצב המשק ושוק הדיור. אנחנו הולכים לעשות תחזיות לגבי 2024, אנחנו הולכים לספק את כל הנתונים הסטטיסטיים ואת כל ההקשר שאתה צריך כדי להרגיש בטוח בבניית תיק ההשקעות שלך.

וזה נכון בין אם אתה מנסה לקנות את הנכס הראשון שלך בשנת 2024 ובין אם אתה מנסה להגדיל תיק שכבר קיים. אז היום, שני האורחים שלנו הם צ'ן ז'או, שהוא כלכלן בכיר ב-Redfin ו-Orphe Divounguy, שהוא הכלכלן הבכיר ב-Zillow. ואנחנו הולכים להיכנס לכל הנושאים שכנראה נמצאים בראש שלך. אנחנו הולכים לדבר על דברים כמו אינפלציה, מחירי דיור, וכמובן, נדבר על שיעורי משכנתא. כולם תמיד רוצים לדבר על אלה. אז עד סוף הפרק הזה, תהיה לכם הבנה טובה מאוד של היכן אנחנו עומדים מול הכלכלה ושוק הדיור כיום ולאן הוא צפוי להגיע במהלך השנה הבאה. אז בלי להתעסק יותר, בואו נביא את צ'ן ז'או מ-Redfin ואת Orphe Divounguy מ-Zillow.

Chen Zhao ו-Orphe Divounguy, ברוכים הבאים לשולחן העגול הראשון אי פעם בכלכלה בפודקאסט BiggerPockets. אנחנו כל כך נרגשים לראות את שניכם ואת המומחיות הענפה שלכם בתעשייה איתנו כאן היום כי יש לי הרבה שאלות ואני מניח שלקהל שלנו יש גם לגבי האקלים המקרו-כלכלי של 2024 כמו גם שוק הדיור. היום בתוכנית, נתחיל עם המקרו-כלכלי ואז נתחיל קצת יותר ספציפית לשוק הדיור, דברים שכל מי שמאזין לתוכנית הזו כנראה מתעניין בהם. אבל בואו נתחיל עם כלכלה במובן הרחב. אז חן, תגיד לי מה אתה חושב שהולך לקרות עם התמ"ג בשנה הקרובה?

חן:

כל הסימנים מצביעים על צמיחה כלכלית מעט איטית יותר, שמסיימת את הרבעון הרביעי ולתוך 4. כך שלתוצר יש כעת ברבעון 2024 של כ-4%. הפד צופה שבשנת 1.2 אנחנו הולכים לראות צמיחה של כ-2024%. כל זה הוא סוג של צמיחה כלכלית מוצקה, אבל בהחלט איטית יותר ממה שראינו, שזה היה סוג של המטרה, מה שהפד ניסה להשיג. עם זאת, אני חושב שעדיין ישנה מידה לא מבוטלת של אי ודאות לקראת 1.4. הפד נמצא כעת בתנופה, אז במיוחד אחרי אותה פגישה בדצמבר, באמת ראינו את הפד שאומר, "כנראה שהגענו לשיא ועכשיו, אנחנו" מחפש לראות איך נראה השביל למטה." והפד, אתה תמיד צריך לזכור, הוא כמו לנהוג במכונית הזו אבל אין לו שליטה מוחלטת בה. זה בערך כמו כשאתה משחק במשחק וידאו, אתה אומר, "ההגה הזה באמת עובד? אני לא ממש בטוח."

אבל הפד שולט בריביות לטווח קצר ממש טוב, אבל לפד יש הרבה פחות שליטה על ריבית לטווח ארוך. וזה חשוב במיוחד אם אתה חושב על דיור כמו אלה מאיתנו כאן. וראינו שבסתיו האחרון כאשר הריבית לטווח ארוך, ל-10 שנים הייתה עד 5%, הריבית על המשכנתא עלתה ל-8%. הפד לא עשה שום דבר שונה. פאוול מעולם לא יצא ואמר שום דבר, זה פשוט קרה וזה הפתיע את הפד. ואני חושב שכנראה, הייתי מנחש באופן דומה שאחרי פגישת הפד בדצמבר, כשפאוול יצא ונתן מסיבת עיתונאים די יוונית, הוא כנראה גם תמיד היה קצת מופתע ממידת תגובת השוק. אני לא בראש של פאוול, אבל זה מה שהייתי מנחש. אז כל זה רק כדי לומר שהפד הוא עדיין המשחק היחיד בעיר, אבל לפד אין שליטה מושלמת על מה שקורה, וזה מקשה מאוד לחשוב על 2024. אז למרות שאנחנו חושבים שאנחנו' ככל הנראה תהיה צמיחה כלכלית איתנה למדי, עלינו להיות מודעים לכך שיש הרבה סיכון.

אורף:

חן, אני מסכים לגמרי. כלומר, הדרך שבה הייתי רוצה לחשוב על זה היא שאני אוהב לחשוב על רוח נגדית לעומת רוח גב. וכך לשבת, כשאתה חושב על התחזית שלך, לשבת וסוג של להדגיש מה הן הרוחות הקדמיות ומהן הרוחות האחוריות ולנסות להעריך, להמציא אילו מהם ישלטו באחר, זה איך אני חושב על מה ממשיך. אז אנחנו יודעים למשל שיש לנו שנת בחירות בפתח. אנחנו יודעים שרוב שנות הבחירות, במיוחד כאשר בחירות מאוד מעוררות תחרות והמדינה מקוטבת במקצת, הקונגרס מקוטב, אז יש לך הרבה יותר אי ודאות במדיניות. ואני תמיד אומר, כשאנשים לא בטוחים לגבי העתיד, הם יושבים על הארנק, הם יושבים אחורה, מחכים, עוצרים, הם לא יוצאים וקונים רכב חדש. ובדרך כלל, זה דיסאינפלציוני, שעלול לגרום להאטה בפעילות הכלכלית. אז זה הולך להיות רוח נגד לכלכלת ארה"ב לקראת 2024.

חן:

כֵּן. ואפילו לקחת את זה צעד אחד קדימה, אורף, אני חושב שהמסגרת שלך מושלמת, כשיש כל כך הרבה אי ודאות, קשה לצרכנים לתכנן מה הם הולכים לעשות. זה באמת קשה לעסקים לתכנן מה הם הולכים לעשות כי הם לא יודעים מתי אתם הולכים לשנת הבחירות ההיא, מי ינצח, מי יהיה האחראי, מי יקבע את הכללים, מהן המדיניות והתקנות שעומדות בפניי בעוד שנה, שנתיים, שלוש שנים מהיום? וזה מקשה מאוד על עסקים לומר, "ובכן, עכשיו, אני הולך להשקיע ב-X, Y או Z." וזה אכן נוטה לגרור מעט את הכלכלה.

אורף:

אנחנו יכולים להוסיף על זה, נכון? בהיותנו קצת יותר ספציפיים, קבענו את קיצוצי המס של טראמפ לפוג. סביר להניח שלא יהיה שינוי במונחים של הוצאות הממשלה לשנה הבאה, אלא אולי יותר הכנסות שיגיעו מקיצוצי המסים שיפוג. וכך אולי פחות ללוות. וזה כמובן משפיע על התשואות ושיעורי המשכנתא.

דייב:

אנחנו הולכים לקבל את הפרטים של מה שחן ואורף רואים בתחזית שלהם לשוק הדיור קצת מאוחר יותר, ונקבל את הדופק שלהם על הצרכן האמריקאי הממוצע מיד לאחר ההפסקה. ברוכים השבים, כולם. אנחנו כאן עם כלכלנים בכירים מ-Redfin ו-Zillow, Chen Zhao ו-Orphe Divounguy, מדברים על התחזיות שלהם לשנת 2024. דיברתם קצת על רוח נגד, סוג של האקלים המאקרו-כלכלי, הפד. מעניין אותי לדעתך לגבי מצבו של משק בית אמריקאי ממוצע או צרכן אמריקאי ממוצע, כי אתה כן מסתכל על נתוני המאקרו הרחבים האלה ואתה רואה שהתמ"ג חזק למדי, אתה רואה הרבה אינדיקטורים חיוביים, אבל על הרבה סוג של עוד רמות מיקרו ורמות כספיות אישיות, וגם באופן אנקדוטי, אתה שומע שאנשים נאבקים, ראינו החזרי הלוואות לסטודנטים מתחילים, חן, איך היית מתאר את מצבו של הצרכן האמריקאי הממוצע כרגע?

חן:

אני חושב שמה שראינו הוא שביציאה מהמגיפה, הממשלה פשוט העבירה כל כך הרבה כסף לכלכלה, הצרכן הצליח ממש, ובצורה חסרת תקדים. ומה שראינו והנתונים הכי מובהקים שהיו לנו על זה היה בדיוק כמה חיסכון עודף היה לאנשים בחשבונות הבנק שלהם שיצאו מהמגיפה, בדיוק כמו מזומנים בפועל שהם היו צריכים להוציא. ומה שראינו עכשיו הוא שבכן, עודפי המזומנים נעלמו בעיקר בשלב זה. אז אנחנו רואים נתונים מג'יי פי מורגן, מבנק אוף אמריקה, שיכולים להסתכל על חשבונות הבנק של אנשים ואנחנו יכולים לראות שזה די נעלם בשלב זה. ואז אנחנו גם רואים, כמו שאמרת, יותר פיגורים בכרטיסי אשראי. אז זה נתון שיוצא מדוח החובות והאשראי של משקי הפד של ניו יורק, שבו אנחנו מראים שהמעבר לעבריינות של 90 יום הוא עכשיו, לדעתי, משהו כמו 9.5% או משהו כזה. וזה מוגבר ביחס לרמות ההיסטוריות, אז אולי זה גם משהו שצריך לדאוג לגביו.

ואז גם החזרי הלוואות לסטודנטים. אז תשלומי הלוואות הסטודנטים הושהו במהלך המגיפה, הם התחדשו באוקטובר. הסכום הכולל של התשלומים שצריכים לשלם על ידי הצרכנים מוערך בכ-70 מיליארד דולר. אז אנחנו חושבים שזה בערך 0.3% מההכנסה האישית הפנויה. אז זה לא סכום עצום, אבל מספיק כדי לעשות חוב בהרגלי ההוצאות של אנשים. אז יש סיבות, אני חושב שכל אלו הן הסיבות שאתה עשוי לחשוב, ובכן, הצרכנים כנראה חלשים יותר מהמקום שבו הם היו. אבל כמו כל כך הרבה דברים, כל כך הרבה מדדים כלכליים וסטטיסטיקות שונות שצפינו בהם מאז המגיפה, אני חושב שהרבה מהם עוסק, ובכן, מה השינוי לעומת הרמה? אז זה כאילו הצרכן נחלש, אבל גם הצרכן בסדר גמור. אז בגלל שהגענו ממעמד כל כך חזק שגם אם אתה נחלש קצת, אתה עדיין בעצם כנראה בסדר גמור. ואנחנו רואים זאת במדדים רבים אחרים.

לדוגמה, אנו יודעים שצרכנים חווים צמיחה ריאלית בהכנסה כרגע. השכר גדל מאוד, אז זה חשוב. אנחנו גם יודעים שיש שוק עבודה חזק באמת שמהווה רוח גב ענקית לצרכנים. אז כרגע, אנחנו חושבים שיש כנראה עוד 2 עד 3 מיליון משרות פתוחות ויש עובדים מובטלים. אז זה שוק עבודה מאוד מאוד חזק. ולבסוף, אתה יכול להסתכל, אנחנו יודעים שהאיחורים בכרטיסי אשראי הם כנראה מעט גבוהים. זה מתמקד בעיקר בסוגים מסוימים של צרכנים, אלה עם אשראי גרוע יותר, צרכנים צעירים יותר. אבל אז אתה גם מסתכל, מצד שני, על איחורי משכנתא למשל. איחורי המשכנתא כל כך, כל כך נמוכים כרגע. אז יש הרבה נתונים שגם מראים שהצרכן די טוב כרגע. אז הייתי אומר שאני לא נורא מודאג מהצרכן האמריקני, ואני חושב שהכל מאוד תואם את המסר הכלכלי הרחב יותר, שהוא שאנחנו קצת מתקררים, אבל אנחנו לא באזור שבו אנחנו צריכים להיות מודאגים עכשיו.

אורף:

אני לגמרי מסכים. אנחנו מתקררים, אבל כנראה מצבנו טוב יותר ממה שהיינו לפני המגיפה. אם מסתכלים על שירות חובות כחלק מההכנסה האישית, עדיין נמוך מאוד. בערך במקום שבו זה היה בשנת 2019 לפני המגיפה. אז אתה מסתכל על פני השטח, אנחנו מסתדרים טוב. אנחנו מתקררים? כן. האם אנחנו מרגישים את הצביטה? כן. אבל אנחנו מצליחים הרבה יותר ממה שהיינו כנראה רק לפני שלוש, ארבע שנים. אז עכשיו, אני מסכים לגמרי. אני חושב שהצרכן עדיין במצב די טוב. כמובן, יש התפלגות, אז יהיו לך אנשים בתחתית שעדיין ירגישו קצת כאב. אבל אתה מסתכל על שוק העבודה ואני חושב שכל עוד לאנשים יש עבודה, כלכלת ארה"ב תהיה בסדר.

דייב:

בסדר. אז אני חושב שהנושא שאנחנו שומעים כאן עבור כל מי שמאזין לזה הוא שכלכלת ארה"ב מצליחה די טוב לפי רוב המדידות המקרו-כלכליות כרגע, אבל נראה שחן ואורף מסכימים שאנחנו מאטים ולכן אולי עדיין להמשיך לגדול. זה נשמע ששניכם חושבים שעדיין נישאר חיוביים במונחים של צמיחת התמ"ג בשנה הבאה, ולמרות שהצרכנים עשויים להיות במצב גרוע יותר ממה שהם היו השנה או השנה הקודמת, הדברים עדיין הגונים בהיסטוריה ההקשר, הן מבחינת אינדיקטורים מאקרו כלכליים והן מבחינת מצב הצרכנים.

אורף:

אז דייב, קשה לומר באמת אם מצבנו גרוע יותר ממה שהיה לנו, נכון? כי אם חושבים על זה, רמז חן לכך, השכר המותאם לאינפלציה דווקא גדל. הם פחתו, הם ירדו ב-21' וירדו ב-22' כשהאינפלציה עלתה ל-9% בערך באמצע השנה שעברה. עושר פיננסי, אתה מסתכל על דו"ח הפד, העושר הפיננסי גדל למעשה. בסוף 2022, אם היית אומר לי ששוק המניות היה עושה את מה שהוא עשה ב-2023, הייתי חושב שאתה לגמרי משוגע. שוק המניות ירד ב-2023, הפתיע את כולם, ואנחנו מסיימים את השנה כל כך חזק. וכך גם העושר הפיננסי גדל.

עושר דיור, היה לנו צניחה גדולה שבה חשבנו, "אוי, אלוהים אדירים. מחירי הדירות יורדים". ופתאום מחירי הדירות התאוששו. ההון העצמי עדיין קרוב לשיא של כל הזמנים, המחירים ירדו בהרבה מטרו. ההון העצמי עדיין קרוב לשיא של כל הזמנים עבור הרבה בעלי בתים. הרבה מבעלי הבתים האלה שקנו לפני המגיפה הצליחו למחזר בתעריפים נמוכים מאוד, כך שיש להם תשלומי משכנתא חודשיים נמוכים מאוד. אז אני מסתכל על זה ואני אומר, "היי, הצרכן הזה, הצרכן הממוצע הזה, מעמד הביניים יכול להיות ממש טוב עכשיו."

חן:

כֵּן. זה מצחיק שאתה אומר את זה, אורף, כי אני לגמרי מסכים עם כל הסטטיסטיקות האלה שאתה אומר. כל המדדים מעולים. ואז זה כאילו יש לנו את הבעיה שבה נראה שלכולם יש ויברציות רעות לגבי הכלכלה.

אורף:

כן.

חן:

ימין? וכולם סופר שליליים.

דייב:

לְגַמרֵי. זה מה שרציתי לשאול אותך. כֵּן.

חן:

כֵּן.

אורף:

זה כל כך מעניין.

דייב:

אז מה זה, חן? למה אתה מייחס את זה? ומדידות קלאסיות של נתוני מאקרו מראות שדברים מסתדרים טוב, אבל לא נראה שאנשים מרגישים שהכלכלה מצליחה. אז איפה הניתוק?

חן:

כן, אתה בהחלט צודק. וזה מרגיש כאילו יש ניתוק, נכון? כי בדיוק כמו שאורף אמר, זה כאילו, וואו, ההכנסה שלך גדלה, יש לך כל כך הרבה עושר בדיור, יש לך מה התיק שלך, זה עושה פנטסטי, יאדה, יאדה, יאדה. ובמקביל, הפד מאלף את האינפלציה. אז אולי אנחנו לא צריכים לדאוג בקשר לזה יותר. אז למה אתה מודאג, נכון? אני חושב שהרבה מזה, אני חושב שיש שני דברים, הייתי אומר. האחת היא שככלכלנים, אנחנו תמיד מסתכלים על החציון או הממוצע, זה הדבר הכי נגיש להסתכל עליו. והתפוצה היא פשוט ממש רחבה, אין לך כיסים של אנשים שפשוט יש להם חוויה מאוד שונה מהחציון או מהאדם הממוצע. והאנשים האלה הם אנשים אמיתיים, הם בוחרים אמיתיים והם אנשים אמיתיים עם רגשות אמיתיים. אז זה, אני חושב, הרבה מזה.

ואז הדבר השני שהייתי אומר הוא רק שלמרות שהפד נראה כאילו הפד אילף את האינפלציה והאינפלציה עכשיו הולכת להיות הרבה יותר קרובה ל-2 עד 3%, חווינו זינוק גדול ברמת המחירים וזה לוקח הרבה זמן הגיע הזמן שאנשים יסתגלו לזה פסיכולוגית. ניסיתי, לא לקרוא לרוקטס או משהו, אבל תראה, אני חושב שזו הופעה פנטסטית, אבל הסתכלתי על כרטיסים לרוקטס וחשבתי, "פרה קדושה, זה ממש גבוה". והייתי כמו, "וואו, אני מניח שאם זה האחוז הזה, האחוז הזה, אז זה נראה הגיוני מהי רמת המחירים, גם אם לא תהיה אינפלציה נוספת בעתיד." אבל עבור אנשים, אני חושב שלמרות שאולי הם ראו את המשכורות שלהם גדלות, הם עדיין חווים את ההלם המדבקה הזה כשהם רואים את המחירים וזה סוג של סנטימנט שלילי. אז אלו שני הדברים שהייתי מצביע עליהם.

ואז על סוג של כיסים של אנשים שלא חווים את מה שהאדם הממוצע או הבינוני חווה, חשוב לשוק הדיור, אני חושב שאנחנו צריכים לחשוב על אנשים שעדיין אין להם בית. אז אנחנו מדברים על עושר בדיור, כל האנשים שמימנו מימון מחדש, יש לך ריבית משכנתא של 2% ויש לך כל כך הרבה הון עצמי של הבית, אבל מה אם מעולם לא קניתי בית מלכתחילה? או שלהרבה אמריקאים אין מניות כלשהן, אז לא אכפת לי אם ה-S&P 500 מצליח. זה לא מועיל לי בכלל. אז אני חושב שמכאן מגיעים הרבה מהוויברציות הרעות האלה.

אורף:

אני בהחלט מסכים עם חן. אני חושב שזה כנראה ה... אני מקבל את זה כל הזמן ואני מאוד פעיל במדיה החברתית ושם אתה מדווח על ירידה באינפלציה ואנשים אומרים, "לא, זה לא נכון." כי המחירים גבוהים יותר ממה שהיו רק לפני שנה. ימין?

דייב:

כֵּן. ובכן, אם ההורים שלי הם אינדיקציה כלשהי לרעיונות שלך כאן, אתה צודק לחלוטין. אני לא יכול לנהל שיחה אחת עם אף אחד מהם שבו הם לא אומרים לי את המחיר החדש של כל דבר בודד שהם קנו במהלך השבועיים האחרונים. הם פשוט לא יכולים להבין את זה. ואני כן חושב שאנשים גם מתבלבלים בין הרעיון של דיסאינפלציה לדפלציה, שדיסאינפלציה היא האטה של עליות המחירים, אבל לא תהיה, סביר מאוד שתהיה דפלציה שבה המחירים באמת יורדים. אז שני הדברים האלה הם מושגים שונים. אבל אני חושב שאתה צודק לגמרי, חן, שלוקח הרבה זמן עד שאנשים באמת מתרגלים לזה. אני מרגיש, אני מסתכל על כל הנתונים ואני עדיין מסתכל ומקבל הלם מדבקה על הרבה מהדברים שאני קונה.

חן:

כֵּן. ולא רק שלא נקבל דפלציה, אתה לא רוצה דפלציה.

אורף:

בדיוק.

חן:

אם אתה מקבל דפלציה, זה אומר שאנחנו בבעיה רצינית כי זה כמעט נראה מנוגד לאינטואיציה. אנשים אומרים, "טוב, האם אני לא רוצה שהמחירים ירדו כדי שהגדלתי את כוח הקנייה האמיתי?" אבל אתה לא, כי בכלכלה כזו אף אחד לא יקנה כלום. אם אתה יכול לקנות ביצים בזול יותר מחר, למה שתקנה ביצים היום? וזה באמת מעגל כלכלי מסוכן להיכנס אליו. אז זו הסיבה שאנחנו שואפים לאינפלציה הנחמדה של 2%.

אורף:

וזה גם אומר ששיעור האבטלה יכול להמריא אם אתה לא קונה כלום, לעסקים אין סיבות להעסיק אף אחד. הם עלולים אפילו לפטר הרבה אנשים. וכך בסופו של דבר אתה מאבד את מקום העבודה שלך.

דייב:

אז דיברנו על הכלכלה המקרו-כלכלית הרחבה ומה קורה ומה שניכם חושבים שצפוי לקרות בשנה הבאה. אבל אני רוצה להעביר את השיחה יותר לשוק הדיור כי הקהל שלנו כאן, רובם משקיעי נדל"ן פעילים או שואפים. ושאלת מיליון הדולר עבור הרבה אנשים היא האם זה זמן טוב לקנות נדל"ן? ואני יודע שיש הרבה גורמים שקשורים לזה, אבל חן, אני רק סקרן, האם תוכל לתת לנו, ברמה הגבוהה ביותר, את התחזית שלך לשוק הדיור בשנה הבאה?

חן:

אז אני חושב שהייתי אומר שהשורה העליונה שלנו היא ששוק הדיור בשנת 2024, אנו רואים תמונה משופרת עבור הקונים, נסיבות טובות יותר עבור הקונים. הסיבה החשובה ביותר לכך היא כי אנו רואים שהמחיר משתפר מעט בשנה הבאה. אז אנחנו כן חושבים שהתעריפים ירדו. אנחנו רואים כבר אחרי פגישת הפד בדצמבר שהפד מתקדם. אנחנו מדברים על הפחתות ריבית ב-2024. ברור שיש שאלה פתוחה של כמה, מתי הן יגיעו, אבל זה באמת נראה שהריבית הולכת להיות במגמת ירידה. תראה, אנחנו לא הולכים לשיעורי עידן המגיפה של 3%, אבל אנחנו הולכים לטריטוריה נמוכה יותר. אז זה יהיה די משמעותי עבור קונים וגם עבור מוכרים.

ואז הדבר השני הוא שאנחנו כן רואים את המחירים מתרככים בשנת 2024. אז ריכוך המחירים יכול להיות נושא קצת ניואנסי כי, באופן כללי, אנחנו מדברים על מחירים נומינליים, אז זה אומר לא לקחת בחשבון אינפלציה. אז צמיחה של 0% היא, למשל, בעצם ירידת מחירים במובן אמיתי מכיוון שהאינפלציה גבוהה מ-0%. אז אנחנו באמת רואים שהמחירים קבועים ב-0% או יורדים אולי ב-1%. אז זה סבירות משופרת עבור קונים בהשוואה למה שהם רואים במונחים של עליות במשכורות שלהם הן בתעריפים והן במחירים. ואז בנוסף לזה, אנו רואים מלאי נוסף מגיע לרשת. וזו חלק מהסיבה שבגללה אנו רואים ריכוך מחירים היא כי אני חושב שבנתוני Redfin שלנו, אנו רואים שלקוחות שפונים ל-Redfin כדי לקיים ייעוץ לגבי רישום ביתם, אנו רואים צמיחה דו ספרתית משנה לשנה. זאת, בשבועות האחרונים. וזה עדיין לא הפך לרישומים ממשיים. אבל אפילו בנתוני הרישומים החדשים בפועל, אנחנו מתחילים לראות את ההתקפות הללו בשבועות האחרונים.

אז אנחנו חושבים שיש עוד בצנרת. והסיבה לכל זה היא שאני חושב שלאנשים נמאס לחכות. הסוכנים שלנו אומרים לנו שהלקוחות שהם מדברים איתם הם כאילו חיכו שמשהו יקרה בשוק הדיור כי הם רוצים להתגרש מבעלה, או שהם צריכים לעבור מסיבה אחרת כדי... כי הם רוצים להיות קרובים יותר לנכדים שלהם או משהו כזה. משהו חיובי יותר מאשר להתגרש מבעלך אבל-

דייב:

אוקיי, שמעת את זה כאן ראשון. חן, אתה אומר ששיעורי הגירושים הולכים לעלות, הריבית יורדת, שיעורי הגירושים יעלו?

חן:

אני מעדיף לעשות הכל על ריביות ולא על שיעורי גירושין.

דייב:

בסדר. אנחנו לא נעשה.

אורף:

אני חושב שהנקודה היא שהחיים קורים, נכון? ואירועי חיים הם אחת הסיבות העיקריות לכך שאנשים עוברים דירה מלכתחילה, נכון?

חן:

כן, זה נכון. כֵּן. אז אני חושב שלאנשים שהם מוכרים נמאס לחכות והם מבינים שהתעריפים לעולם לא יחזרו ל-3%. והם בדיוק כמו... אז הם אומרים, אתה יודע מה? אני הולך, אני מוכר, אני עושה את הדבר שאני צריך לעשות בשלב זה. אז זו תמונה הרבה יותר טובה עבור הקונים. המשמעות היא עלות נוחה יותר, בנוסף יש לך יותר בתים לבחירה. אז אנחנו כן רואים תמונה אופטימית יותר עבור 2024 מאשר 2023.

דייב:

זה באמת מעניין כי אתה רואה, כפי שאמרת, בפגישת הפד האחרונה, שהייתה בדצמבר, ראינו את ההודעה הזו שדחפה את תשואות האג"ח, ריבית המשכנתאות התחילה לרדת מעט. ואני חושב שהתגובה המיידית ביותר מרוב משקיעי הנדל"ן הייתה, וואו, זה הולך להתחיל סבב גדול של הערכה של עליית מחירי הדירות כי זה יגדיל את הביקוש. אבל אני רק רוצה לוודא שכולם כאן מבינים מה חן אומר, שהביקוש עשוי לעלות, אבל אם גם ההיצע יעלה במקביל, המחירים יכולים להישאר קבועים יחסית ואולי נוכל לראות ריכוך המחירים, אבל אולי גם לראות עלייה בהיקף העסקאות הכולל, שכנראה יהיו חדשות מאוד מבורכות לכל סוכנים או מלווי משכנתאות כאן שמאזינים לזה. וזו הייתה בערך השאלה שלי לגבי 2024, האם התעריפים עלולים לרדת, הביקוש יעלה, אבל פשוט הייתי סקרן מאיפה יגיע ההיצע.

אנו נשמע מ-Orphe על היצע וביקוש ועוד דיון על סבירות, תחזיות ריבית המשכנתא שכולם רוצים לשמוע, ואיזה שווקים לצפות ב-2024, והכל יגיע לאחר ההפסקה. חזרנו עם אורפה דיבונגוי וצ'ן ז'או. צ'ן רק שיתף בתרחיש אפשרי שבו נוכל לראות יותר היצע ויותר ביקוש בשנת 2024. אורפה, האם אתה רואה את אותו סוג של מצב שבו גם הביקוש וגם ההיצע יכולים לגדול מעט בשנה הבאה?

אורף:

לגמרי, לגמרי. ודרך אגב, אני החבר הכי אופטימי בצוות המחקר הכלכלי של זילו, ולפעמים צוחקים עלי קצת כי אני תמיד רואה הכל באור חיובי. אז רישומים חדשים עולים, עלייה של 3.1% משנה לשנה לפי הנתונים שלנו. והם נפלו מאוד, במיוחד באביב, כאשר קיווית שבעלי בתים קיימים יוציאו את בתיהם לשוק, לשוק למכירה. הם פשוט לא הופיעו. ועכשיו, אנחנו מתחילים לראות, אם מסתכלים בערך מאז יולי השנה, רישומים חדשים, זרם הבתים שיצאו לשוק היה די שטוח ועכשיו הוא מדביק את הקצב. אז אני מאוד אופטימי. וכמו שחן הזכיר, אני חושב שאירועי חיים, אבל גם ההעדפות לא השתנו. הבית הישן הזה שאתה לא רוצה לגור בו יותר, ישבת בסביבה רק בגלל קצת חוסר ודאות. המון תנודתיות בריבית המשכנתא, אתה לא יודע מה קורה עם הכלכלה. אז אתה עוצר, אתה יושב על הארנק, אתה מחכה, אתה לא עושה כלום.

אבל עכשיו, אתה מתחיל לראות שדברים קצת מתנרמלים ועכשיו, אתה יכול להתאים את התקציב שלך. אתה יכול להסתכל על דברים ולהבין, הו, בסדר, טוב, עכשיו, אני יודע לאן פניי מועדות. עדיין יש לי את העבודה שלי. הדברים נראים די טוב. אני יודע שריביות המשכנתא כבר לא ירדו מהצוק. אני חושב שהרבה אנשים ישבו שם וחשבו, "היי, אולי המשכנתאות הולכות לרדת." ואנחנו יודעים שהמשכנתאות מתקלות, אבל הן לא הולכות ליפול מהצוק. ואני אומר לכולם, הפעמים היחידות שראינו משכנתאות נופלות מצוק היו התפוצצות בועת הדוטקום, אמצע המשבר הפיננסי העולמי ותחילתה של מגיפה עולמית. ואנחנו יודעים שהמשכנתאות לא הולכות ליפול מהצוק. הם הולכים להקל קצת.

אולי אפילו נראה קצת פחות תנודתיות בריבית, במיוחד אם האינפלציה תמשיך לנוע לעבר יעד הפד. השוק יהפוך פחות מגיב לכל החדשות הכלכליות כפי שהיה בשנה האחרונה. אז כל זה יעזור להביא אנשים לשם שוב. הנתונים שלנו, נתוני Zillow מראים גם ש-70% מהמוכרים בסופו של דבר קונים שוב. לא 100%, 70%. אז יהיה לך יותר היצע מהחבר'ה האלה מאשר ביקוש אם תמשיך לראות רישומים חדשים מגיעים לתוך 2024. אז כל זה ביחד אומר לי, בדיוק כמו שצ'ן הזכיר, שאתה כנראה הולך לראות מחירים מתרככים. קצת. רישומים חדשים כבר לא יהיו גרירה גדולה על מלאי הדיור. וכמובן, אני חושב... אני אופטימי. אני חושב שזה עשוי להיות יותר עסקאות בהמשך.

דייב:

אני מעריך את ההסבר הזה. אורף, אתה אומר שאתה אופטימי, אז אני רק רוצה לשחק כאן פרקליט השטן רק לשנייה ופשוט לקבל את דעתך כי אני חושב שיש נרטיב או קו חשיבה נפוץ ששמעתי שהמחיר סביר הוא כל כך נמוך כרגע, שגם אם המחירים יורדים מעט, המחירים פשוט גבוהים מדי וזה קצת... אנשים מרגישים, אני חושב שזה בלתי נמנע שהמחירים צריכים לרדת כי הם פשוט כל כך הרבה יותר גבוהים ממה שהם היו פעם. ואתה מצמיד את זה לכמה מהדברים שאמרת אולי על האטה בכלכלה, מה אתה אומר על זה, אני מניח?

אורף:

אני חושב שגם בונים דואגים לזה קצת. אז יש להם המון בתים בבנייה. ובכל זאת, הבתים האלה יוצאים לשוק. וכמובן, בגלל שיש כל כך הרבה בתים שיוצאים לשוק, בצד הבנייה החדשה, אתה מתחיל לראות את סנטימנט הבנאים יורד מעט ואתה מתחיל לראות התחלות. למה שאתחיל פרויקט חדש אם יש לי המון יחידות שאני צריך למכור? אז את כל זה, אני חושב שאנחנו הולכים לראות. אבל רק כדי לתת לך מושג, כן, סבירות היא עדיין בעיה, אבל אם אתה חושב על העובדה ששיעורי המשכנתא היו נמוכים ממה שהם היום, בשנה שעברה ממה שהם היום, ובכל זאת הפחתת המחיר הממוצעת לבנייה חדשה. זה לא השתנה, זה עדיין בערך 6%. חלק הרישומים של הורדת מחירים ביחס לשנה שעברה דווקא נמוך יותר.

אם אנשים פשוט לא יכלו להרשות לעצמם בית, ודרך אגב, אני חייב לומר ששוק הדיור הוא מקומי, אז אני מדבר בערך ברמה הממוצעת בארה"ב. יש מקומות שהם ממש לא משתלמים. אתה פשוט לא יכול אפילו... אנשים לא יכולים להעפיל. אני חושב על אזור לוס אנג'לס, ריברסייד, קליפורניה. כלומר, הם מקומות שהם פשוט מחוץ להישג ידם של הרבה אנשים. אבל רק בממוצע, עדיין יש לך ביקוש בחוץ. הביקוש הואט, אבל הביקוש עדיין עולה על ההיצע. ולכן אני עדיין מאוד אופטימי קדימה. ואני לא היחיד, נכון? אנו שומעים על וורן באפט והבנייה החדשה והאהבה לבנייה חדשה בהמשך. אז אני מאוד אופטימי ש-2024 יכולה להיות שנה טובה יותר, כי רישומים חדשים כבר הגיעו לתחתית ב-2023.

חן:

כן, אני חושב ששאלת הנגישות היא שאלה ממש טובה, וזו גם אחת הסיבות מדוע, דייב, אמרת, "ובכן, אם התעריפים יורדים, למה המחירים לא יעלו יותר?" אמרתי, "ובכן, למעשה, כי אני חושב שהמחיר משתלם שם מכסה על זה כי אני חושב שבשלב מסוים, אנשים פשוט לא יכולים להרשות לעצמם לקנות יותר." אבל אני חושב שתיקון הנגישות לא חייב לבוא בצורה של ירידת מחירים גדולה זו. ירידת המחיר בסגנון 2008, שהתרחשה רק פעם אחת ויש סיבה שהיא קרתה רק פעם אחת ובנסיבות מאוד ייחודיות. אז אני חושב שאתה יכול גם לראות שהמחיר משתפר בצורה של טווח זמן רב-שנתי שבו אתה רואה שהמחירים רק קבועים או עולים ב-1% או יורדים ב-1% או משהו כזה, שבו המחירים פשוט עולים פחות מהאינפלציה, אבל רק קצת פחות מהאינפלציה. וזה שיפור במחיר סביר. כמו כן, אנו מצפים שגם המחירים ירדו. כך שהרבה מבעיית הנגישות בשנה האחרונה הייתה סוגיית תעריפים ולא בהכרח סוגיית מחיר.

דייב:

אני רוצה לוודא שכולם מבינים מה המשמעות של סבירות במונחים של שוק הדיור. זה בעצם באיזו קלות האמריקאי הממוצע יכול להרשות לעצמו את המחיר הממוצע של בית, או כפי שאורפה ציין במדויק, זה גם מקומי, באיזו קלות מישהו בשוק מסוים יכול להרשות לעצמו את הבית המסוים הזה בשוק. ויש בדרך כלל שלוש סוגים של רגליים לשרפרף הזול הזה. יש שיעורי משכנתא, כמו שרק רמז חן, יש מחירי דירות, ויש גם שכר. אז ישנן דרכים שונות שבהן סבירות יכולה לעלות או לרדת. זה לא רק מחירי הדירות.

חן:

זה ההסבר המושלם לזה. וכן, אז הדבר השני שהייתי אומר שלא יצביע, הייתי אומר, לא לראות ירידת מחירים גדולה, הוא בדיוק כמו הרוח הגבית, הרוח הדמוגרפית של מחירי הדירות ולביקוש. אנחנו יודעים שבני המילניום עדיין נמצאים בעידן הזה שבו אנחנו צריכים לקנות בתים, אנשים מביאים ילדים לעולם, הם צריכים לקנות בתים. אז יש הרבה ביקוש שם בחוץ. ואז יש לנו את הדור Z. אז הרבה ניתוח דמוגרפי באמת מראה את זה... אנחנו נכנסים לשנים האלה של ביקוש חזק מאוד לרוכשי דירות. אז למרות שהמחירים גבוהים, התעריפים עדיין גבוהים, כרגע, פשוט יש הרבה צורך בחוץ.

אורף:

וחן, אתה בהחלט במקום. ואתה יכול להוסיף לרשימה הזו. אוכלוסייה מחו"ל. יש לך הרבה משפחות חדשות שהגיעו מחו"ל. סוף סוף פתחנו מחדש אחרי ה-COVID, איפה שהיה לך... אפילו כמה שנים לפני ה-COVID, רמות ההגירה למדינה הואטו. פתאום יש לנו יותר אנשים שנכנסים לארץ, וזה בעצם הופך ליותר משפחות בנוסף, נטו משפחות חדשות, וזה דוחף את הגברים גבוה יותר.

דייב:

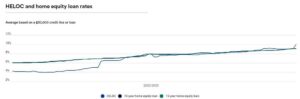

ובכן, תודה לך. זה הסבר מאוד מאוד שימושי. מאז אנחנו מדברים על סבירות. אני מצטער לעשות את זה לשניכם, אבל אני חייב לנסות לקבל מכל אחד מכם תחזית לגבי שיעורי המשכנתא. אתה יכול לקבל טווח. אבל אורפה, מה אתה חושב? היכן לדעתכם יהיו שיעורי המשכנתא בעוד שנה בדצמבר 2024, אם הייתם צריכים לנחש?

אורף:

מאוד מאוד קשה לחזות. ואתה יכול לראות את זה. כלומר, בתגובת השוק שקיבלנו, השוק תמחר בארבע הורדות ריבית, הפד רמז על שלוש ובכל זאת התשואות המשיכו לרדת. אז דייב, למרבה הצער, אני לא אתן לך מספר, אבל אני הולך להגיד לך שהדרך שבה אני חושב על זה שוב היא רוח נגדית לעומת רוח גב. והשוק מאוד לא צפוי, אבל אנחנו יודעים שבשנה הבאה יש לנו את כל הדיסאינפלציה האלה שתעזור להוריד את התשואות.

אז יש לך את פריסת ריבית המשכנתא, שתלויה באי ודאות. וסביר להניח שאם נראה פחות תנודתיות קדימה, זה כנראה הולך... בשווקים, זה כנראה גם יתכווץ. יחד עם זאת, ציינתי קודם שתהיה לנו הרבה אי ודאות מדיניות לקראת הבחירות, בקיץ 24', בחודשים הספורים שלפני הבחירות. זו הולכת להיות גם פעילות כלכלית דוחפת, וזה יהיה דיסאינפלציוני. וכך שוב, אני מצפה שהתשואות ימשיכו לרדת, להמשיך לזוז למטה. אני לא מצפה שהם יפלו מצוק, במיוחד אם הפד יכול לדבוק בנחיתה, בעצם, ונוכל להימנע ממיתון ב-2024.

דייב:

בסדר, חן, אני יכול להוציא ממך מספר?

חן:

אני מבין את ההיסוס לתת מספר, נכון? זה קשה. יש כל כך הרבה אי ודאות בימים אלה. הייתי מנחש שהמספר מתחיל בשש בדצמבר 2024. בתחזיות Redfin שלנו, ניחשנו, אני חושב משהו כמו שישה וחצי עד סוף 2024. פרסמנו את זה לפני פגישת הפד בדצמבר שבה פאוול באמת התחיל להראות ציר. אז אולי זה יהיה קצת יותר נמוך מזה. אולי זה יהיה בשישיות התחתונות. אבל אני חושב שאורף נתן לך מסגרת ממש טובה לחשוב מה יקרה עם תעריפים. זה תלוי במה שעושה ריבית הפד, ואז יש הרבה אי ודאות סביב כל זה. אבל נוסף על כך, היו לך מרווחי ריבית על המשכנתא, כמובן, וזה עלול לקרוס מעט.

אבל באופן קריטי, יש מה שקורה עם ריבית קרנות הפד, מה שהפד הולך לעשות. אבל אז יש מה שקורה עם ריבית ארוכת טווח, מה האוצר ל-10 שנים הולך לעשות, ולפד פשוט יש מעט מאוד שליטה על זה. אז זה יכול להישאר אותו הדבר, לעלות או לרדת בזמן שהפד חותך. זה קצת לא בטוח, תלוי במה עוד אומר הפד ובאילו נסיבות כלכליות אחרות יש וממה עוד המשקיעים מודאגים. אז בקיץ האחרון, המשקיעים נהיו מודאגים מאוד מרמות החוב הממשלתי, כמו הכנסות ממסים, הקיימות לטווח ארוך של ההוצאות שלנו וכמה היצע האוצר היה. וכך התשואות ממש זינקו והשיעורים ממש עלו, וזה באמת לא היה קשור, קצת מאוד לאינפלציה. אז זה מה שמקשה מאוד לנחש. אבל אני חושב שאם הייתי מישהו שחיפש לקנות בית בעתיד הקרוב, הייתי מנחש שבשנת 2024, אתה הולך לסיים את השנה במספרים סביב מספר שמתחיל בשש, אולי ב- שישיות נמוכות.

אורף:

ואז גם, חן, רמזת לכל הגורמים האלה. ויש גם את הכלכלה העולמית מחו"ל. משקיעים בחו"ל מחפשים נכסים בארה"ב. כשיש לך סכסוך בחו"ל, יש לך מתחים גיאופוליטיים, זה יכול לגרום ליותר משקיעים להיכנס כדי לספוג את כל ההיצע של האוצר הזה. ולכן כל אלה הם הגורמים שיש לעקוב אחריהם, וזו הסיבה שהתפקיד של חיזוי תשואות הוא מאוד מאוד קשה.

דייב:

כן, זו נקודה מצוינת. אני רוצה רק לחזור ולוודא שכל מי שמקשיב מבין את זה. הפד אינו שולט בריביות המשכנתאות. הם שולטים בשער הקרנות הפדרליות, מה שכמובן משפיע על תשואות האג"ח ועל עסקים וכל שאר הדברים המסובכים והשונים האלה שמשפיעים על שיעורי המשכנתא. אבל רק בגלל שהפד אומר שהם עשויים להוריד את הריבית שלוש פעמים בשנה הבאה, אני לא חושב שכולנו צריכים לקחת סיבוב ניצחון. אני חושב שזה מעודד, אבל עדיין סביר שתהיה תנודתיות מסוימת בשיעורים, לפחות בטווח הקצר, בזמן שאנחנו רואים לאן תשואות האג"ח מתחילות להגיע. ושוב, ראינו את הפד מצביע על דברים שהם בסופו של דבר לא עשו. אז גם, אין שום ערובה שהם עומדים לדבוק בתוכנית או באינדיקציה שהם נתנו לנו נכון לדצמבר 2024. אבל עם זאת, אני חושב שהדברים נראים מעודדים.

אני רוצה לפנות לסיכון כי רוב האנשים שמאזינים לפודקאסט הזה משקיעים. הם לא קונים בית לגור בו במשך 5 עד 10 שנים. ולכן אני סקרן, למרות ששיתפת כמה מהתחושות שלך לגבי שוק הדיור ולאן הוא עשוי להגיע, אני סקרן, חן, האם יש לך מחשבות על אילו סיכונים עשויים להתקיים עבור משקיעי נדל"ן שנכנסים אליו. שנה הבאה?

חן:

אני חושב שהסיכונים יהיו אזוריים. אז אני חושב שבסך הכל, כפי שדיברנו, אם אתה משקיע נדל"ן, אני באמת לא רואה שהמחירים יורדים הרבה. עם זאת, אני כן חושב שיכולים להיות שווקים מסוימים שבהם אתה כן רואה כמה ירידות מחירים משמעותיות. אנחנו כבר רואים כמה ירידות מחירים די משמעותיות במקומות בטקסס, למשל. אז אני חושב שאוסטין בנתונים שלנו ירד קרוב לדו ספרתי משנה לשנה במחיר המכירה החציוני. אז הרבה מהמקומות האלה שלמעשה שבהם היה הרבה יותר קל לבנות אספקה נוספת, וזה היה נהדר. במגיפה, כשאנשים באמת ניסו לעבור לשם, היה קל יותר לבנות את ההיצע הזה כדי לענות על הביקוש, והמחירים עלו מאוד. כעת אנו כנראה רואים את ההיפך, שבו יש פחות ביקוש, כך שיש יותר סיכון לירידת מחירים בחלק מהשווקים האלה.

אז הרבה מהם עשויים להיות אזורים בחגורת השמש כמו אוסטין, למשל. אז שם כנראה הייתי קצת יותר זהיר, אבל ארגיש קצת יותר בטוח במקומות הזולים יותר, מקומות שבהם המחירים נמוכים יותר. אז אנחנו רואים שבאפסטייט ניו יורק או במערב התיכון שבהם המחירים נמוכים מהחציון הלאומי, המקומות האלה הם מהשווקים הצפופים ביותר שאנחנו רואים, שבהם הבתים הולכים הכי מהר. אני חושב שברוצ'סטר ראינו שהבתים יוצאים מהשוק תוך שמונה ימים בממוצע, וזה בגלל שהמקומות האלה הם פשוט מאוד נוחים ובתיקו שבו המחיר סביר מאוד לחוץ, הם מאוד אטרקטיביים.

דייב:

הגיוני. אני אוהב את הצעקה של רוצ'סטר. למדתי שם בקולג'. אורפה, מה איתך? האם אתה רואה סיכונים אחרים בשוק?

אורף:

אם תסתכלו על נתוני סקר הקהילה האמריקאים האחרונים לשנת 2022, אוסטין, טקסס הייתה המטרו המהיר ביותר מבין 50 המטרו המובילים לפחות, והצמיחה המהירה ביותר באוכלוסייה. ובמלאי הדיור הם פשוט מפוצצים בו זמנית. ומלאי הדיור צמח מהר יותר אפילו מהגידול המהיר ביותר באוכלוסייה. וכך עכשיו, אתה מגיע למצב שבו יש לך את כל הבתים האלה, וכך כמובן, המחירים, זה מחירי הקצה יורדים. ולכן אני חושב שחן רמז לזה, אנחנו רואים את אותו הדבר בנתונים שלנו. אם זה ימשיך או לא זה כבר סיפור אחר כי אני חושב שאם אנשים הולכים למקומות... ואולי אוסטין לא יהיה סביר למקומיים, אבל אם אנשים נוסעים לאוסטין מקליפורניה, דרך אגב, אנחנו מכירים 30% מהקליפורניה עוברים בעצם לטקסס, אריזונה ופלורידה. אז אם אנשים עוברים מהמטרו היקרים יותר של קליפורניה לטקסס ואז הם רואים שהמחירים יורדים כל כך הרבה, ובכן, ירידת מחירים עשויה להיות דבר טוב בעתיד.

ואז אני גם אוהב כמה מהשווקים האלה, שרלוט, ראלי, צפון קרוליינה, יש לך את משולש המחקר הזה, עדיין יש לך הרבה אנשים לעבור לאזור הזה. קיבלת את שוק נאשוויל, טנסי, שהוא אחד האהובים עלי, גם עם עדיין הרבה גידול אוכלוסיה. אז אלה השווקים שבהם אני מצפה לראות את המשך גידול האוכלוסייה. אבל אתה גם צריך להיות זהיר במובן זה שאם יש לך הרבה שוכרים שלא בהכרח יכולים לצאת ולקנות בית, או שיש לך הרבה אנשים או בונים צפו שגידול האוכלוסייה יישאר חזק בחלק מהשווקים האלה , ובכן, אתה כנראה הולך לראות הרבה היצע. אם אני צופה שכל השוכרים האלה יגיעו, ובכן, אתה תראה הרבה אנשים שרוצים להפוך לבעלי בית ובונים בונים המון היצע.

אז אולי אתה לא הולך לקבל את סוגי ההחזרים על ההשקעה שלך שחשבת כי כולם עושים את אותו הדבר. אז בגלל זה אני מדבר הרבה עם סוכנים. אני אוהב סוכנים, עובד הרבה ביחד. אז אני מדבר עם סוכנים וסוכנים ואומר לי, "כן, זה פורח כאן. כן, אבל גם בנאים מגיעים בגדול". אז עכשיו אולי תצטרכו להתחרות עם... אז הסתכלתי על בתים ובתים עירוניים חד-משפחתיים באזור נאשוויל, ואז בסמוך, יש לכם יחידה רב-משפחתית ויש להם בריכת שחייה, מגרש חמוצים, הם מציעים הקלות בשכר דירה. אז עכשיו, אם אתה בעל בית בבית עירוני ליד מקום כזה, אתה צריך להתחרות בוויתורים שהחבר'ה האחרים מציעים ממש ליד. אז יש לך אספקה משותפת. אם הביקוש היה צפוי, יש לך המון היצע. אז עכשיו, אתה גם צריך להתחרות עם בעלי הבית החדשים האחרים בעיר.

דייב:

זו נקודה מצוינת, אורף. אני באמת מהדהד עם זה כי אני עדיין בעל נכסים זוגיים בדנבר, שזה בהחלט אחד מאותם אזורים יותר בנויים מבחינת היצע רב-משפחתי. ובסופו של דבר מכרתי נכס כי אתה רק מסתכל סביבך וזה אחד מהוויקטוריאנים הישנים האלה שנחלקים לארבע יחידות שונות. זה היה מקום נחמד, אבל אז אתה רואה את הדברים החדשים האלה עם חדר כושר מגיע והוא מציע שכר דירה דומה. והייתי כמו, "אני לא יכול להתחרות בזה." וגם אם הייתי יכול לשמור על משרות פנויות די מינימליות, הצמיחה בשכר הדירה תיעצר באזור הזה רק בגלל שאתה מתמודד עם הרבה תחרות. אז זה משהו... זה באמת סיכון חשוב שאנשים יחשבו עליו בשוק שלהם. אבל זה, שוב, הוא סופר אזורי, שבו היצע הרב-משפחתי מגיע לאינטרנט, נוטה להיות בשווקים החמים יותר האלה. זה באמת פחות משמעותי לדעתי בחלק מהערים השלישוניות או הקטנות האלה. אתה פשוט לא רואה את זה כל כך.

אורף:

זה נכון.

דייב:

חן, האם יש שווקים שלדעתך מעניינים במיוחד, לחיוב או לשלילה בשנה הבאה?

חן:

כן, אני חושב שבנוסף לחגורת השמש ולמקומות הזולים באמת האלה, אני חושב שהצפייה בשווקי החוף המערבי תהיה ממש מעניינת, כי אלה היו אלה שזכו לתיקון המחיר הגדול שראינו בסוף 2022, בתחילת 2023. ואלו היו מיני מקומות שבהם אני חושב שאנשים סוג של חזרו ואמרו, אולי יש הסכם שצריך לעשות עכשיו. והם גם המקומות שבהם אנחנו רואים כמה מהמגמות האלה סביב החזרה לתפקיד שמשתנות עכשיו. אז אני חושב שחברות הופכות קצת יותר מחמירות עם החזרה למשרד.

אתה שומע סיפורים על הגירת בומרנג. אנחנו שומעים את אלה מהסוכנים שלנו שהם אומרים, "כן, האדם הזה, הם עברו לבויס, אבל אז הם גילו שאו שהם רוצים לעבור למקום שיש לו הרבה יותר מקומות עבודה מבויס, או שהם פשוט גילו את זה. מסתבר שאורח החיים של Boise ממש לא היה בשבילם". שאולי הם בעצם רוצים להיות קרובים יותר לסן פרנסיסקו או לסיאטל או משהו כזה. ואולי באופן דומה אתה רואה משהו כזה עם משהו מסוג מיאמי לניו יורק. אז אני חושב שלפקוח עין על המקומות האלה כמו סן פרנסיסקו, סיאטל, ניו יורק ו-DCs שבהם אנשים עוזבים את המקומות האלה ולראות מה הולך לקרות ב-2024 יהיה ממש מעניין.

דייב:

גדול. ובכן, תודה רבה לשניכם. זו הייתה שיחה מרתקת. אני חייב להגיד לכם, חשבתי שיש מישהו מ-Redfin, Zillow, שני כבדי משקל בתעשייה, יהיה לנו את ההתנגשות הגדולה הזאת, אבל אתם הסכמתם על הרבה דברים. אז אני מקווה שזה יעזור לקהל שלנו ולהרגיש בטוחים לגבי מה שקורה בשנה הבאה, שיש לנו כמה כלכלנים שמסכימים זה עם זה, מה שלא תמיד קורה כשמאחדים שני כלכלנים שונים. אבל תודה רבה לשניכם. זה באמת מוערך. אורף, אם אנשים רוצים ללמוד יותר על המחקר שלך ועל העבודה שהצוות שלך עושה, איפה הם צריכים לעשות זאת?

אורף:

כן, zillow.com/research. ואם אתה רוצה לחפש אותי ברשתות החברתיות, אני בלינקדאין, אתה יכול פשוט להקליד את השם שלי ויהיה קל מאוד למצוא אותי.

דייב:

בסדר. תודה לך. מה איתך, חן?

חן:

כֵּן. אנו נמצאים באופן דומה ב-redfin.com/news. אתה יכול גם לעקוב אחר Redfin במדיה החברתית, באינסטגרם או בטוויטר, או שנקרא בעבר טוויטר, אני מניח, בימים אלה, או פלטפורמות אחרות של מדיה חברתית.

דייב:

ובכן, שוב תודה לשניכם. אנו מקווים לחזור ולהופיע שוב בקרוב.

חן:

בסדר. תודה רבה שקיבלת אותנו.

אורף:

תודה שיש לך אותנו.

צפו בפרק כאן

עזרו לנו!

עזרו לנו להגיע למאזינים חדשים ב-iTunes על ידי השארת דירוג וסקירה! זה לוקח רק 30 שניות וניתן למצוא הוראות כאן. תודה! אנחנו מאוד מעריכים את זה!

בפרק זה אנו מכסים:

- Redfin ו-Zillow's תחזיות שוק הדיור לשנת 2024

- השמיים צרכן אמריקאי "מחליש". ומה זה אומר לגבי רכישת דירות

- שיעורי משכנתא 2024, "דיסאינפלציה", והיכן נוכל להגיע בדצמבר הבא

- "תיקון סבירות" שיכול לעזור לרוכשי דירות להשיג את הבית הראשון שלהם

- שוקי הנדל"ן הכי מסוכנים באמריקה שיכולים לראות הורדות מחירים ענקיות

- שווקים סבירים לצפייה שהיו להם מחירי דירות יציבים

- ו So הרבה יותר!

קישורים מהמופע

התחבר עם Orphe:

התחבר עם חן:

מעוניין ללמוד עוד על נותני החסות של היום או להפוך לשותף בעצמך ב-BiggerPockets? אימייל .

הערה מאת BiggerPockets: אלו הן דעות שנכתבו על ידי המחבר ואינן מייצגות בהכרח את הדעות של BiggerPockets.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: https://www.biggerpockets.com/blog/real-estate-867

- :יש ל

- :הוא

- :לֹא

- :איפה

- ][עמ'

- $ למעלה

- 1

- 10

- 2%

- 2% אינפלציה

- 2008

- 2019

- 2022

- 2023

- 2024

- 24

- 30

- 50

- 500

- 9

- a

- יכול

- אודות

- בנוגע לזה

- מחוץ לארץ

- בהחלט

- נגיש

- פי

- חֶשְׁבּוֹן

- חשבונות

- במדויק

- להשיג

- פעיל

- פעילות

- ממשי

- למעשה

- להוסיף

- תוספת

- נוסף

- לְהַתְאִים

- מותאם

- עצה

- עו"ד

- מחיר סביר

- לאחר

- שוב

- גיל

- סוכנים

- לִפנֵי

- מוסכם

- מסכים

- קדימה

- המטרה

- תעשיות

- שיא של כל הזמנים

- כמעט

- כְּבָר

- גם

- למרות

- תמיד

- am

- אמריקה

- אֲמֶרִיקָאִי

- אמריקאים

- כמות

- an

- אנליזה

- ו

- הַכרָזָה

- אחר

- לענות

- לצפות

- צפוי

- כל

- יותר

- כל אחד

- דבר

- תפוח עץ

- להעריך

- הערכה

- ARE

- AREA

- אזורים

- אריזונה

- סביב

- AS

- לשאול

- שאפתן

- נכסים

- לְהַנִיחַ

- At

- מושך

- קהל מאזינים

- אוסטין

- מחבר

- מְמוּצָע

- לְהִמָנַע

- מודע

- בחזרה

- רע

- בנק

- חשבונות בנק

- בנק אוף אמריקה

- בעיקרון

- BE

- הפך

- כי

- להיות

- התהוות

- היה

- לפני

- להתחיל

- להיות

- להלן

- מרוויח

- מוטב

- בֵּין

- גָדוֹל

- B

- קצת

- קשר

- תשואות אג"ח

- גבול

- הלוואות

- שניהם

- תַחתִית

- קנה

- מותג

- חדש

- לשבור

- להביא

- מביאים

- רחב

- רחב

- בועה

- תקציב

- לִבנוֹת

- בונה

- בוני

- בִּניָן

- עסקים

- אבל

- לִקְנוֹת

- קוֹנֶה..

- קונים

- קנייה

- by

- קליפורניה

- שיחה

- הגיע

- CAN

- כּוֹבַע

- מכונית

- כרטיס

- אשר

- זהיר

- קרוליינה

- מקרה

- מזומנים

- לגרום

- זהיר

- מסוים

- שינוי

- השתנה

- משתנה

- תשלום

- שרלוט

- זול יותר

- חן

- בחרו

- בנסיבות

- ערים

- התנגשות

- בכיתה

- אַקלִים

- סְגוֹר

- קרוב יותר

- חוף

- הִתמוֹטְטוּת

- מִכלָלָה

- איך

- מגיע

- Common

- קהילה

- חברות

- לעומת

- להתחרות

- תחרות

- מסובך

- מושגים

- מודאג

- ויתורים

- כנס

- אמון

- בטוח

- סכסוך

- מבולבל

- מבלבל

- הקונגרס

- עִקבִי

- בניה

- צרכן

- צרכנים

- הקשר

- להמשיך

- נמשך

- ממשיך

- לִשְׁלוֹט

- בקרות

- שיחה

- יכול

- מדינה

- זוג

- קורס

- בית דין

- לכסות

- קוביד

- משוגע

- אשראי

- כרטיס אשראי

- משבר

- סקרן

- לקוחות

- חותך

- קיצוצים

- גזירה

- מחזור

- מסוכן

- נתונים

- דייב

- ימים

- עסקה

- חוב

- דֵצֶמבֶּר

- הגון

- ירידה

- ירידות

- בירידה

- ירד

- בהחלט

- הוצאת אוויר

- דרישה

- דמוגרפי

- לפשט

- דנבר

- תלוי

- תלוי

- לתאר

- פרטים

- DID

- אחר

- קשה

- ספרות

- לטבול

- גילה

- לדון

- דנים

- דיון

- לְהַצִיג

- הפצה

- do

- עושה

- לא

- עושה

- לשלוט

- עשה

- לא

- דֶלֶת

- לְהַכפִּיל

- ספרות כפולות

- דובשי

- מטה

- כלפי מטה

- נהיגה

- ירידה

- נשמט

- לייבש

- בְּמַהֲלָך

- כל אחד

- מוקדם יותר

- מוקדם

- להקל

- קל יותר

- בקלות

- הקלה

- קל

- כַּלְכָּלִי

- צמיחה כלכלית

- אינדיקטורים כלכליים

- חדשות כלכליות

- כלכלה

- כלכלן

- כלכלנים

- כלכלה

- ביצים

- או

- בחירה

- מורם

- אחר

- אמייל

- מעודד

- סוף

- מספיק

- הזנת

- אפיזודה

- הון עצמי

- תקופה

- במיוחד

- למעשה

- אחוזה

- לְהַעֲרִיך

- מוערך

- Ether (ETH)

- אֲפִילוּ

- אירועים

- אי פעם

- כל

- כולם

- כולם

- הכל

- דוגמה

- עולה

- עודף

- נרגש

- להתקיים

- קיימים

- לצפות

- יקר

- ניסיון

- מנוסה

- התנסות

- מומחיות

- הסבר

- נרחב

- מידה

- עין

- מול

- עובדה

- גורמים

- למדי

- ליפול

- נָפוּל

- נפילה

- משפחות

- משפחה

- פנטסטי

- מקסים

- מהר יותר

- המהיר ביותר

- הצמיחה המהירה ביותר

- לַחדוֹר לְעוֹמֶק

- מועדפים

- הפד

- שיעור כספי האכלה

- פגישה מוזנה

- פדרלי

- פדרלי קרנות דרג

- הבולשת הפדרלית

- להרגיש

- מרגיש

- רגשות

- מעטים

- בסופו של דבר

- לממן

- כספי

- משבר כלכלי

- סוף

- ראשון

- דירה

- פלורידה

- תזרים

- מרוכז

- לעקוב

- בעד

- לצרכנים

- תַחֲזִית

- טופס

- לשעבר

- קדימה

- מצא

- ארבע

- מסגרת

- פרנסיסקו

- החל מ-

- כספים

- מצחיק

- נוסף

- עתיד

- רווחים

- מִשְׂחָק

- נתן

- תמ"ג

- צמיחה בתוצר

- Gen

- Gen Z

- בדרך כלל

- הגיאופוליטי

- לקבל

- מקבל

- לתת

- נתן

- גלוֹבָּלִי

- כלכלה עולמית

- פיננסי גלובלי

- משבר כלכלי עולמי

- מגיפה עולמית

- Go

- מטרה

- Goes

- הולך

- נעלם

- טוב

- קבל

- ממשלה

- הוצאות הממשלה

- גדול

- גדלתי

- גדל

- צמיחה

- אַחֲרָיוּת

- ניחש

- אורחים

- חדר כושר

- היה

- חצי

- יד

- לקרות

- קרה

- מתרחש

- קורה

- שמח

- קשה

- יש

- יש

- he

- ראש

- בראשותו

- כותרת

- כותרות

- רוח רוח

- לִשְׁמוֹעַ

- נשמע

- שמיעה

- כבד

- לעזור

- עוזר

- כאן

- מוּסתָר

- גָבוֹהַ

- גבוה יותר

- הגבוה ביותר

- הדגשה

- רמז

- לִשְׂכּוֹר

- היסטורי

- להחזיק

- עמוד הבית

- בתי מגורים

- לקוות

- תקווה

- אני מקווה

- חַם

- בית

- בית

- דיור

- שוק הדיור

- איך

- אולם

- HTTPS

- עצום

- i

- רעיון

- רעיונות

- if

- מיידי

- הגירה

- פְּגִיעָה

- חשוב

- חשוב

- לשפר

- משופר

- השבחה

- שיפור

- in

- הַכנָסָה

- להגדיל

- גדל

- עליות

- גדל

- להצביע

- סִימָן

- אינדיקטורים

- תעשייה

- בִּלתִי נִמנַע

- אינפלציה

- אינסטגרם

- הוראות

- אינטרס

- שערי ריבית

- מעוניין

- מעניין

- אל תוך

- מלאי

- להשקיע

- השקעה

- השקעה

- משקיע

- משקיעים

- סוגיה

- IT

- iTunes

- עבודה

- מקומות תעסוקה

- JP מורגן

- jpg

- יולי

- לקפוץ

- רק

- שמור

- שמירה

- לבעוט

- הילדים

- סוג

- לדעת

- ידוע

- עבודה

- שוק העבודה

- הַשׁהָיָה

- נחיתה

- בעל בית

- אחרון

- שנה שעברה

- מְאוּחָר

- מאוחר יותר

- האחרון

- לצחוק

- שכב

- לִלמוֹד

- למידה

- הכי פחות

- עזיבה

- רגליים

- המלווים

- פחות

- רמה

- רמות

- LG

- החיים

- אורח חיים

- אוֹר

- כמו

- סביר

- קו

- לינקדין

- רשימה

- האזנה

- מאזין

- רישום

- רישומים

- קְצָת

- לחיות

- להלוות

- מקומי

- ארוך

- הרבה זמן

- לטווח ארוך

- עוד

- נראה

- הסתכלות

- נראה

- לאבד

- מגרש

- אהבה

- נמוך

- שיעורים נמוכים

- להוריד

- מאקרו

- מקרו כלכלי

- מקרו כלכלה

- גדול

- לעשות

- עושה

- עשייה

- רב

- שוק

- תחזיות שוק

- תגובת שוק

- שוקי

- מאי..

- אולי

- me

- אומר

- אומר

- מידות

- מדיה

- בינוני

- לִפְגוֹשׁ

- מפגש

- חבר

- גברים

- מוּזְכָּר

- הודעה

- מדדים

- מטרו

- מאיר

- מיאמי

- מיקרו

- אמצע

- בְּחַצִי הַדֶרֶך

- המערב התיכון

- יכול

- הֲגִירָה

- דור המילניום

- מִילִיוֹן

- אכפת לי

- מינימלי

- כסף

- אחת לחודש

- חודשים

- יותר

- מורגן

- משכנתה

- משכנתאות

- רוב

- בעיקר

- המהלך

- נִרגָשׁ

- נע

- הרבה

- רב שנתי

- my

- שם

- נרטיב

- נאשוויל

- לאומי

- ליד

- בהכרח

- צורך

- שלילי

- נטו

- רשת

- לעולם לא

- חדש

- בנייה חדשה

- ראש השנה

- ניו יורק

- חדשות

- הבא

- נחמד

- לא

- ללא חתימה

- צפון

- צפון קרולינה

- שום דבר

- עַכשָׁיו

- מספר

- מספרים

- אוֹקְטוֹבֶּר

- of

- כבוי

- הצעה

- Office

- oh

- בסדר

- זקן

- on

- פעם

- ONE

- יחידות

- באינטרנט

- רק

- לפתוח

- דעה

- דעות

- הזדמנות

- מול

- אופטימי

- or

- אחר

- שלנו

- הַחוּצָה

- Outlook

- יותר

- מקיף

- שֶׁלוֹ

- נפרע

- כְּאֵב

- מגיפה

- הורים

- חלק

- מסוים

- במיוחד

- שותף

- עבר

- נתיב

- הפסקה

- תלושי שכר

- תשלומים

- אֲנָשִׁים

- אנשיו של

- אָחוּז

- ביצועים

- אוּלַי

- אדם

- אישי

- אישי פיננסים

- תמונה

- לְחַבֵּר

- צינור

- Pivot

- מקום

- מקומות

- תכנית

- פלטפורמות

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- לְשַׂחֵק

- שחקן

- ועוד

- כיסים

- פודקאסט

- פודקאסטים

- נקודה

- מדיניות

- מדיניות

- בריכה

- אוכלוסייה

- תיק עבודות

- עמדה

- חיובי

- אפשרי

- פוסט-מגפה

- פוטנציאל

- פאוול

- של פאוול

- כּוֹחַ

- לחזות

- נבואה

- התחזיות

- העדפות

- ללחוץ

- יפה

- קודם

- מחיר

- מחירים

- תמחור

- כנראה

- בעיה

- להמשיך

- פּרוֹיֶקט

- נכסים

- רכוש

- מוּגָן

- לספק

- לאור

- דופק

- רכישה

- דחף

- דוחף

- גם

- מכניס

- מכניס

- זכאי

- שאלה

- שאלות

- ראלי

- רכס

- ציון

- תעריפים

- במקום

- דירוג

- לְהַגִיעַ

- תגובה

- ממשי

- מקרקעין

- שוקי הנדל"ן

- מימוש

- בֶּאֱמֶת

- טעם

- סיבות

- לאחרונה

- שֵׁפֶל

- Redfin

- אזורי

- תקנון

- קרוב משפחה

- יחסית

- להשאר

- לזכור

- ידוע

- לשכור

- שוכרים

- החזרים

- לדווח

- לייצג

- מחקר

- עתודות

- להדהד

- תגובה

- לַחֲזוֹר

- החזרות

- הכנסה

- הכנסות

- תקין

- הסיכון

- סיכונים

- גדות הנהר

- חָסוֹן

- רוז

- בערך

- עגול

- עיגול

- כללי

- הפעלה

- ריצה

- S&P

- S&P 500

- בטוח יותר

- אמר

- SALE

- אותו

- סן

- סן פרנסיסקו

- חיסכון

- ראה

- לומר

- אמר

- אומר

- סולם

- תרחיש

- סיאטל

- שְׁנִיָה

- שניות

- לִרְאוֹת

- ראות

- נראה

- נראה

- לראות

- למכור

- סלרס

- מכירת

- לחצני מצוקה לפנסיונרים

- תחושה

- רגש

- רציני

- שֵׁרוּת

- סט

- צוּרָה

- שיתוף

- משותף

- משמרת

- קצר

- טווח קצר

- בְּעִיטָה

- צריך

- לְהַצִיג

- הצגה

- הופעות

- צד

- משמעותי

- באופן משמעותי

- שלטים

- דומה

- באופן דומה

- since

- יחיד

- לשבת

- ישיבה

- מצב

- שישה

- להאט

- מאט

- קטן יותר

- So

- חֶברָתִי

- מדיה חברתית

- פלטפורמות מדיה חברתיות

- מוצק

- כמה

- מישהו

- משהו

- לפעמים

- במידה מסוימת

- בקרוב

- משך

- מיוחד

- ספציפי

- לבלות

- הוצאה

- הרגלים לבזבוז

- נותני חסות

- מסחרי

- התפשטות

- ממרחים

- אביב

- לעמוד

- מעמד

- התחלה

- החל

- החל

- התחלות

- מדינה

- סטטיסטיקה

- סטטיסטיקות

- להשאר

- היגוי

- הגה

- שלב

- מקל

- עוד

- מניות

- שוק המניות

- מניות

- סיפורים

- סיפור

- קַפְּדָנִי

- חזק

- נאבק

- סטודנט

- סגנון

- כזה

- פתאומי

- קיץ

- שמש

- סוּפֶּר

- לספק

- היצע וביקוש

- בטוח

- משטח

- הופתע

- סֶקֶר

- קיימות

- שחיה

- שולחן

- רוח גבית

- לוקח

- נטילת

- לדבר

- מדבר

- אילוף אינפלציה

- יעד

- מס

- נבחרת

- לספר

- אומר לי

- אומר

- נוטה

- טנסי

- מתחים

- טווח

- מונחים

- שטח

- שלישי

- טקסס

- מֵאֲשֶׁר

- להודות

- תודה

- זֶה

- השמיים

- הפד

- העתיד

- המדינה

- המערב

- שֶׁלָהֶם

- אותם

- נושא

- אז

- שם.

- אלה

- הֵם

- דבר

- דברים

- לחשוב

- חושב

- זֶה

- השנה

- אלה

- אם כי?

- מחשבה

- שְׁלוֹשָׁה

- לשגשג

- דרך

- כרטיסים

- עניבה

- זמן

- זמן לקנות

- פִּי

- עייף

- ל

- היום

- של היום

- יַחַד

- אמר לי

- מחר

- טון

- גַם

- חלק עליון

- נושא

- נושאים

- סה"כ

- לְגַמרֵי

- לקראת

- עיר

- לעקוב

- עסקה

- עסקות

- תמליל

- מַעֲבָר

- האוצר

- מגמות

- צרה

- נָכוֹן

- טראמפ

- לנסות

- מנסה

- תור

- הסתובב

- פונה

- שתיים

- סוג

- סוגים

- לֹא בָּטוּחַ

- אי ודאות

- תחת

- להבין

- הבנה

- מבין

- אבטלה

- שיעור אבטלה

- לצערי

- ייחודי

- יחידה

- יחידות

- לא סביר

- חסר תקדים

- בלתי צפוי

- us

- כלכלה אמריקאית

- מְשׁוּמָשׁ

- בְּדֶרֶך כְּלַל

- נגד

- מאוד

- ניצחון

- וִידֵאוֹ

- משחק וידאו

- נדיפות

- כֶּרֶך

- הבוחר

- משכורת

- לחכות

- הַמתָנָה

- ארנק

- ארנקים

- רוצה

- רציתי

- רוצה

- רוצה

- מקום צפוף מאוד

- וורן באפט

- היה

- שעון

- צופה

- דֶרֶך..

- דרכים

- we

- חלש יותר

- עושר

- שבועות

- ברוך הבא

- טוֹב

- הלכתי

- היו

- מערב

- מה

- מה

- כלשהו

- גַלגַל

- מתי

- אם

- אשר

- בזמן

- מי

- למה

- רָחָב

- יצטרך

- לנצח

- עם

- תיק עבודות

- לעבוד יחד

- עובדים

- עובד

- מודאג

- לדאוג

- גרוע יותר

- היה

- וואו

- כתוב

- X

- שנה

- שנים

- כן

- עוד

- תשואות

- york

- אתה

- צעיר

- עצמך

- YouTube

- זפירנט

- זאו

- Zillow